3PL付加価値包装サービス市場 規模・シェア分析-成長動向と予測(2025年~2030年)

3PL付加価値包装サービス市場レポートは、サービスタイプ(キッティングと組み立て、ラベリングと再ラベリング、カスタム包装設計とプロトタイピング、シュリンク包装とバンドルなど)、エンドユーザー産業(家庭用電化製品など)、包装形式(段ボール箱、折りたたみカートンなど)、および地域(北米など)で区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

3PL付加価値包装サービス市場の概要

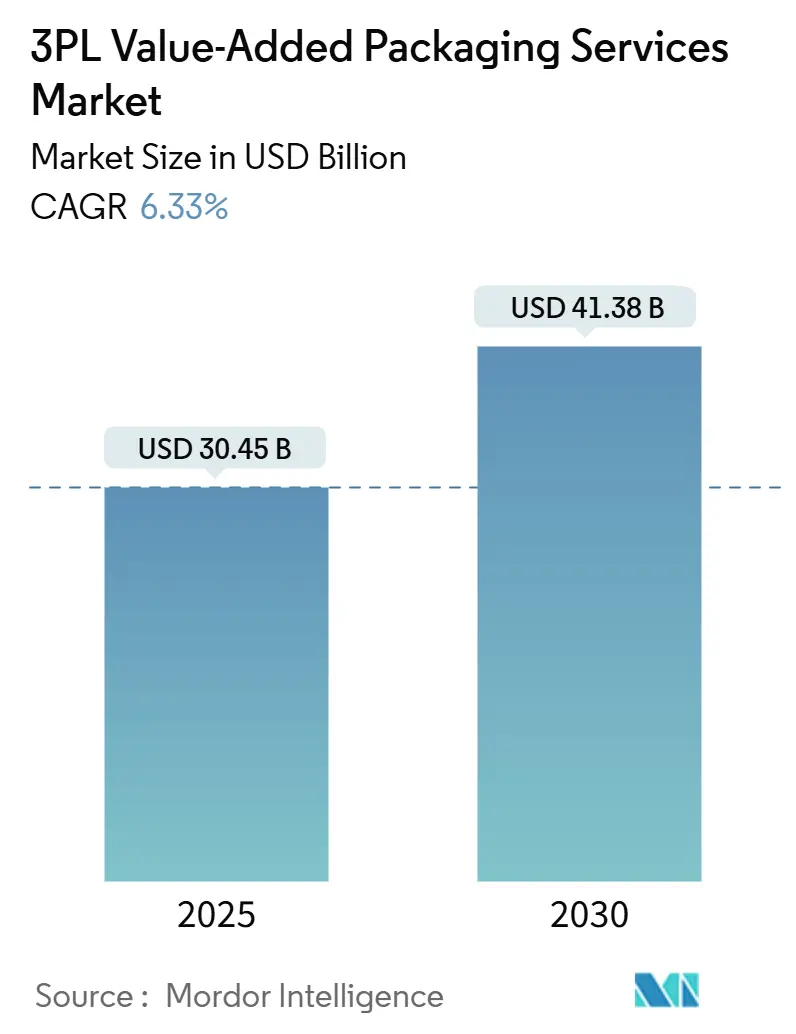

3PL(サードパーティ・ロジスティクス)付加価値包装サービス市場は、2025年には304.5億米ドルに達し、2030年までに年平均成長率(CAGR)6.33%で拡大し、413.8億米ドルに達すると予測されています。この成長は、最終段階でのカスタマイズ需要の増加、Eコマースにおける注文の複雑化、および小売業の厳格なコンプライアンス要件によって推進されています。ブランドは、在庫リスクに対する保険として、また変化し続ける包装要件に対応するための実用的な方法として、繰り延べ戦略を重視しています。自動化されたキッティングライン、可変データ印刷、小売対応包装の専門知識が、基本的な倉庫業者とプレミアムプロバイダーを区別する要素となっています。地域別では北米が最大の市場シェアを占めていますが、アジア太平洋地域は製造業が市場に近い場所での包装に移行しているため、最も急速に成長しています。自動化ラインへの設備投資要件とコンプライアンス専門知識の必要性から新規参入が抑制されているため、競争の激しさは中程度です。

主要なレポートのポイント

* サービスタイプ別では、キッティングおよびアセンブリが2024年に3PL付加価値包装サービス市場シェアの25.48%を占めました。

* 最終用途産業別では、医療機器向けの3PL付加価値包装サービス市場規模は、2030年までにCAGR 8.21%で成長すると予測されています。

* 包装形式別では、段ボール箱が2024年に3PL付加価値包装サービス市場シェアの32.81%を占めました。

* 地域別では、アジア太平洋地域の3PL付加価値包装サービス市場規模は、2030年までにCAGR 7.49%で成長すると予測されています。

世界の3PL付加価値包装サービス市場のトレンドと洞察

市場の推進要因

1. EコマースにおけるSKU(在庫管理単位)の複雑性の急増: 2024年以降、Eコマース注文あたりの平均SKU数は40%増加しており、従来のピックパックモデルでは対応しきれない状況です。3PLは、リアルタイムでバンドルコンポーネントを選択し、一貫したプレゼンテーションを保証する高度なキッティングソフトウェアに投資しています。小包運送業者の寸法重量規則により、正確なカートン化の必要性が高まり、適切なサイズ設定が収益保護の手段となっています。Amazonの小売対応プロトコルは業界全体に波及し、棚対応と郵送対応の包装をダウンタイムなしで切り替えられるラインアップグレードを促しています。

2. 小売対応および棚対応包装に対するブランドの需要: 大手小売業者は、包装をバックルームの懸念から棚での差別化ツールへと変革しました。ウォルマートのサステナビリティスコアカードは、廃棄物削減の具体的な証拠を要求しており、3PLはリサイクル可能なインサートや最適化されたダイカットを日常業務に組み込んでいます。小包ネットワークに耐え、ディスプレイエンドキャップで視覚的なインパクトを与える二重目的の包装が、今や基本的な期待となっています。QRコードやNFCタグなどの可変データ要素は最終組み立て時に適用され、オンデマンド印刷設備を持つプロバイダーに新たな収益源をもたらしています。

3. サステナビリティ関連の包装アウトソーシング義務: 欧州の拡大生産者責任法や世界中で台頭する炭素排出量報告規則により、環境コンプライアンスは経営層の優先事項となっています。フォーチュン500企業の67%が、物流契約に定量化可能なフットプリント削減を組み込むことを要求しています。3PLは、太陽光発電屋根の設置や包装ホールに電力を供給する電気自動車の調達でこれに対応しています。

4. 最終段階カスタマイズの自動化: 人工知能ルーターと協働ロボットにより、最終段階のカスタマイズが試験段階を超えて実用化されています。インラインプリンターは、連続フロー中にフルカラーグラフィックやシリアル番号を、以前は一般的なラベリングに限定されていた速度で印刷できるようになりました。予測保守アルゴリズムは予期せぬダウンタイムを削減し、ラインのスループットを30%向上させ、投資回収期間を3年に短縮しています。

5. 医薬品のシリアル化とコールドチェーン二次包装の増加: 医薬品業界では、偽造防止とサプライチェーンの透明性確保のため、製品のシリアル化が義務付けられています。これに伴い、コールドチェーン対応の二次包装の需要が高まっています。

6. オムニチャネル小売におけるベンダー管理在庫プログラム: オムニチャネル小売の普及により、小売業者は在庫管理の一部を3PLに委託するベンダー管理在庫(VMI)プログラムを導入しています。これにより、3PLは包装プロセスにおいてより大きな責任を負うことになります。

市場の抑制要因

1. 包装材料供給の不安定性: 段ボール価格の四半期ごとの最大25%の変動は、プロバイダーの薄いマージンを圧迫しています。サプライヤーの統合は交渉力を低下させ、3PLは投入材を在庫し、運転資金を固定せざるを得なくなっています。特殊基材のリードタイムは2〜8週間と幅があり、理想的な条件ではなく入手可能性に基づいて運用を再設計する必要があります。

2. 小売業者からのチャージバックによるマージン圧力: 小売業者は、包装の不備に対する罰金を貨物価値の5%以上に引き上げ、スキャンベースのチェックによる自動執行を導入しており、手動での修正の余地はありません。プロバイダーは現在、200を超えるアクティブな仕様書を管理しており、それぞれが独自のバーコード配置規則やブランドのニュアンスを反映しています。

3. 自動化されたVAPラインの高額な設備投資回収期間: 自動化された付加価値包装(VAP)ラインへの初期投資は高額であり、その回収期間が長くなることが、特に中規模事業者にとって参入障壁となっています。

4. 拡大生産者責任における規制の断片化: 拡大生産者責任(EPR)に関する規制は、国や地域によって異なり、その断片化が3PLにとって複雑な課題となっています。複数の国で事業を展開する3PLは、それぞれの地域のEPR要件に対応するための専門知識とシステムを構築する必要があります。

セグメント分析

* サービスタイプ別:アセンブリ業務が市場を牽引

キッティングおよびアセンブリセグメントは、2024年に3PL付加価値包装サービス市場シェアの25.48%を占めました。これは、需要の明確化まで最終製品の構成を遅らせるブランド戦略に起因します。プロバイダーは、ソフトウェアガイドによる部品ピッキングと半自動バンドルラップを組み合わせ、ラインを停止することなくオンザフライでの変更を可能にしています。オンデマンドのパーソナライゼーションの台頭により、最終段階印刷セグメントはCAGR 7.81%で成長すると予測されています。

* 最終用途産業別:電子機器が採用をリードし、ヘルスケアが急増

消費者向け電子機器は、複雑な地域別ラベリングやアクセサリーバンドルの多様性を反映し、2024年に3PL付加価値包装サービス市場シェアの24.18%を占めました。医療機器はCAGR 8.21%で成長しており、専門的なシリアル化とコールドチェーン二次包装を促進しています。食品・飲料ブランドは小売対応トレイや季節限定マルチパックを採用し、ファッション業界はブランドアイデンティティを強化するためにプレミアムな開梱要素を使用しています。

* 包装形式別:段ボールの優位性と持続可能な代替品

段ボール箱は、小包と棚の両方のプレゼンテーションに適しているため、2024年に32.81%の収益シェアを占めました。しかし、軟包装は、材料削減を優先する欧州の規制に後押しされ、CAGR 8.56%で成長する態勢にあります。アパレルEコマースの増加に伴い、再封可能なストリップとデュアルラベルゾーンを統合した返品対応メーラーが増加しています。

地域分析

* 北米は、成熟したEコマースインフラと、包装仕様をサプライヤースコアカードに統合する小売業者の義務により、2024年に世界の収益の38.28%を占めました。

* 欧州はシェアの面では横ばいですが、サステナビリティコンプライアンスの洗練度ではリードしています。包装および包装廃棄物規制の期限は、ブランドが多国籍ラベリングを専門の3PLに外部委託することを促しています。

* アジア太平洋地域は、CAGR 7.49%で最も急速に成長している地域です。製造業の東南アジアへの移行は、最終段階のカスタマイズに対する現地需要を高めると予想されます。

* 南米、中東、アフリカは、インフラのギャップが採用率を抑制しているため、依然として小規模で機会主導型の市場です。

競争環境

業界の集中度は中程度です。自動化ラインのコストとコンプライアンスのノウハウが迅速な参入を妨げていますが、トッププレイヤーが圧倒的な優位性を持っているわけではありません。リーダー企業は、グローバルなノードネットワークと継続的な投資サイクルを活用して、高マージン契約を保護しています。中堅企業は、ヘルスケア、サステナビリティコンサルティング、またはリバースロジスティクスにおけるパーソナライゼーションなどのニッチ市場を開拓しています。設備OEMやソフトウェア企業との技術提携が競争上の防御を支えています。

3PL付加価値包装サービス業界の主要企業

* DHL Supply Chain (Deutsche Post DHL Group)

* GXO Logistics, Inc.

* XPO, Inc.

* FedEx Supply Chain (FedEx Corporation)

* UPS Supply Chain Solutions (United Parcel Service, Inc.)

最近の業界動向

* 2025年1月:DHL Supply Chainは、テキサス州の新施設でAIカートン化スイートを稼働させ、日次包装能力を60%向上させました。

* 2024年12月:GXO LogisticsはPharmaLogisticsの統合を完了し、欧州および北米のポートフォリオに12のコールドチェーン二次包装サイトを追加しました。

* 2024年11月:CEVA Logisticsは、欧州の18の包装センターでISO 14001認証を取得しました。

* 2024年10月:FedEx Supply Chainは、25の包装施設にオンサイト太陽光発電を供給する7500万米ドルの再生可能エネルギープログラムを発表しました。

このレポートは、「グローバル3PL付加価値包装サービス市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、主要な推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望までを詳細に解説しています。

エグゼクティブサマリーおよび市場規模・成長予測:

2025年における3PL付加価値包装サービス市場は304.5億米ドルに達すると予測されており、今後も継続的な拡大が見込まれています。地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、2030年までの年平均成長率(CAGR)は7.49%に達すると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。Eコマースの急速な拡大に伴うSKU(最小在庫管理単位)の複雑化は、付加価値包装サービスの需要を大きく押し上げています。また、ブランド側からは、小売店や棚に直接陳列可能な「リテールレディ」および「シェルフレディ」パックへの需要が高まっています。サステナビリティへの意識の高まりから、環境に配慮した包装のアウトソーシング義務化も進んでいます。さらに、インライン印刷やラベリングといった後期カスタマイズの自動化技術の進展も、市場の成長を後押ししています。医薬品分野では、製品のシリアル化義務やコールドチェーン対応の二次包装の増加が、専門的な3PLサービスの必要性を高めています。オムニチャネル小売におけるベンダー管理在庫(VMI)プログラムの導入も、市場の活性化に寄与しています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。包装材料の供給が不安定であることや、小売業者からのチャージバックによる利益率の圧迫は、サービスプロバイダーにとって大きな負担となっています。また、自動化された付加価値包装(VAP)ラインへの高額な設備投資とその回収期間の長さも、新規参入や拡大の障壁となる可能性があります。拡大生産者責任(EPR)に関する規制の細分化も、国際的な事業展開における複雑性を増しています。

サービスタイプとエンドユーザー産業:

サービスタイプ別では、「キット化と組み立て」がEコマースのバンドル需要に支えられ、25.48%と最も高い収益シェアを占めています。その他、ラベリング・再ラベリング、カスタム包装設計・プロトタイピング、シュリンク包装・バンドル化、後期パーソナライゼーション・可変データ印刷、リバースロジスティクス再包装、パレタイゼーション・ストレッチラップなどが主要なサービスとして提供されています。

エンドユーザー産業別では、家電、食品・飲料、医薬品、医療機器、ファッション・アパレル、化粧品・パーソナルケア、自動車・産業などが主要な分野です。特に医療機器分野は、シリアル化義務やコールドチェーン二次包装の要件により、専門的な3PLパートナーへの需要が高まり、成長が期待される垂直市場となっています。

包装フォーマットと地域分析:

包装フォーマットには、段ボール箱、折りたたみカートン、ブリスターパック、フレキシブルパウチ、シュリンク包装バンドル、返品対応メーラー、陳列対応パック、パレット積載物など、多岐にわたる種類が分析対象となっています。

地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、東南アジアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)が詳細に分析されており、各地域および国ごとの市場動向が示されています。

競争環境と将来の展望:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。DHL Supply Chain、GXO Logistics, Inc.、XPO, Inc.、FedEx Supply Chain、UPS Supply Chain Solutions、Schenker AG、Kuehne + Nagel International AG、日本通運株式会社、郵船ロジスティクス株式会社など、多数のグローバルな主要ロジスティクス企業がプロファイルされており、その事業概要、財務状況、戦略的情報、製品・サービス、最近の動向が提供されています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 SKUの複雑さにおけるEコマースフルフィルメントの急増

- 4.2.2 小売対応および棚対応パックに対するブランドの需要

- 4.2.3 持続可能性に関連する包装アウトソーシングの義務化

- 4.2.4 最終段階のカスタマイズ(インライン印刷、ラベリング)の自動化

- 4.2.5 医薬品のシリアル化とコールドチェーン二次包装の増加

- 4.2.6 オムニチャネル小売におけるベンダー管理在庫プログラム

-

4.3 市場の阻害要因

- 4.3.1 包装材料供給の逼迫と変動性

- 4.3.2 小売業者からのチャージバックによるマージン圧力

- 4.3.3 自動化されたVAPラインの高額な設備投資回収期間

- 4.3.4 拡大生産者責任における規制の細分化

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 キッティングと組み立て

- 5.1.2 ラベリングと再ラベリング

- 5.1.3 カスタムパッケージデザインとプロトタイピング

- 5.1.4 シュリンクラッピングとバンドリング

- 5.1.5 後期パーソナライゼーションと可変データ印刷

- 5.1.6 リバースロジスティクス再梱包

- 5.1.7 パレタイゼーションとストレッチラップ

-

5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 食品および飲料

- 5.2.3 医薬品

- 5.2.4 医療機器

- 5.2.5 ファッションおよびアパレル

- 5.2.6 化粧品およびパーソナルケア

- 5.2.7 自動車および産業

- 5.2.8 その他のエンドユーザー産業

-

5.3 包装形式別

- 5.3.1 段ボール箱

- 5.3.2 折りたたみカートン

- 5.3.3 ブリスターパックとクラムシェル

- 5.3.4 フレキシブルポーチとバッグ

- 5.3.5 シュリンクラップバンドル

- 5.3.6 返品対応メーラー

- 5.3.7 ディスプレイ対応パック

- 5.3.8 パレット積載

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DHLサプライチェーン(ドイツポストDHLグループ)

- 6.4.2 GXOロジスティクス株式会社

- 6.4.3 XPO株式会社

- 6.4.4 フェデックス・サプライチェーン(フェデックス・コーポレーション)

- 6.4.5 UPSサプライチェーンソリューションズ(ユナイテッド・パーセル・サービス株式会社)

- 6.4.6 シェンカーAG

- 6.4.7 キューネ・アンド・ナーゲル・インターナショナルAG

- 6.4.8 CEVAロジスティクス(CEVAロジスティクスSA / ホールディングスLtd)

- 6.4.9 DSV A/S

- 6.4.10 ジオディスS.A.

- 6.4.11 レーヌスSE & Co. KG

- 6.4.12 日本通運株式会社

- 6.4.13 CJロジスティクス・コーポレーション

- 6.4.14 IDロジスティクスSA / IDロジスティクスグループ

- 6.4.15 ダクサーSE & Co. KG

- 6.4.16 ヘルマン・ワールドワイド・ロジスティクスSE & Co. KG

- 6.4.17 アジリティ・パブリック・ウェアハウジング・カンパニーK.S.C.P.

- 6.4.18 ボロレ・ロジスティクス

- 6.4.19 ケリー・ロジスティクス・ネットワーク・リミテッド

- 6.4.20 ネオビア・ロジスティクス / ネオビア・ロジスティクス・サービス

- 6.4.21 ペンスキー・ロジスティクスLLC

- 6.4.22 NFIインダストリーズ株式会社

- 6.4.23 シップボブ株式会社

- 6.4.24 A.P. モラー – マースクA/S

- 6.4.25 日本郵船ロジスティクス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

3PL付加価値包装サービスとは、サードパーティ・ロジスティクス(3PL)事業者が、顧客企業の製品の保管や輸送といった基本的な物流機能に加え、製品の特性や市場ニーズに応じた多様な包装・梱包作業を提供することで、製品に新たな価値を付加し、サプライチェーン全体の最適化を図るサービスでございます。単なる製品の保護に留まらず、ブランドイメージの向上、販売促進、コスト削減、リードタイム短縮などを目的として、専門的なノウハウと設備を駆使して行われます。企業が自社で包装設備や人材を抱えることなく、専門性の高い外部の力を活用することで、コア業務への集中と競争力強化を実現する戦略的なサービスとして注目されています。

このサービスの主な種類は多岐にわたります。まず、製品そのものを包む「一次包装」としては、個別の化粧箱詰め、シュリンク包装、ブリスター包装、ラベル貼り、賞味期限やロット番号の印字などが挙げられます。次に、複数の製品をまとめる「二次包装」では、アソートメント(詰め合わせ)、セット組み、販促用のバンドル包装、ディスプレイ用パッケージの作成などがあります。さらに、輸送や保管を目的とした「三次包装」としては、段ボール箱への梱包、パレタイズ、ストレッチフィルム巻き、緩衝材の挿入などが一般的です。これらに加え、温度管理が必要な製品向けの保冷・保温包装、静電気対策包装、危険物包装、輸出用の木箱梱包、ギフトラッピング、さらには返品商品の再包装や検品・検針、タグ付け、取扱説明書の封入といった付帯作業も含まれます。近年では、環境負荷低減を目的としたエコ包装の提案や、リサイクル可能な素材への切り替えなども重要なサービスの一つとなっております。

3PL付加価値包装サービスを利用する用途やメリットは多岐にわたります。最も大きなメリットの一つは、コスト削減でございます。企業が自社で包装設備への投資や専門人材の雇用を行う必要がなく、変動費として外部委託することで、初期投資や固定費を抑えることができます。また、3PL事業者が持つ包装に関する専門的な技術やノウハウ、最新の設備を活用することで、包装品質の向上と製品損傷リスクの低減が期待できます。これにより、ブランドイメージの向上にも寄与いたします。さらに、包装工程を物流拠点に集約することで、生産から出荷までのリードタイムを短縮し、サプライチェーン全体の効率化と迅速な市場投入が可能となります。販売促進の面では、キャンペーンや季節イベントに合わせた柔軟な包装対応や、セット組みによる商品価値の向上を通じて、売上拡大に貢献いたします。企業は包装作業を外部に委託することで、本来のコア業務に経営資源を集中させることができ、競争力強化に繋がります。

関連技術としては、包装作業の効率化と品質向上を支える様々なテクノロジーが導入されています。自動包装機は、ロボットアームによるピッキング&プレース、自動ラベラー、シュリンク包装機、カートナーなど、多種多様な機械が活用され、人手不足の解消と生産性向上に貢献しています。倉庫管理システム(WMS)は、在庫情報と包装指示を連携させ、正確かつ効率的な作業を支援します。製造実行システム(MES)との連携により、生産ラインから包装工程までの一貫したトレーサビリティを確保することも可能です。RFIDやバーコード技術は、個品管理や追跡、検品作業の効率化に不可欠です。また、画像認識技術は、異物混入の検査、包装不良の検出、品質検査などに用いられ、製品の安全と品質を担保します。AIやデータ分析は、包装資材の最適化、需要予測に基づいた包装計画の立案、さらには顧客の購買履歴に基づいたパーソナライズ包装の提案など、より高度なサービス提供を可能にします。環境配慮型素材の開発も進んでおり、バイオプラスチック、再生紙、軽量化素材などが積極的に導入されています。

市場背景としては、いくつかの要因が3PL付加価値包装サービスの需要を押し上げています。第一に、EC市場の急速な拡大です。多品種少量生産、個別配送の増加、ギフト需要の高まり、そして返品対応の複雑化など、EC特有の物流ニーズに対応するため、柔軟かつ効率的な包装サービスが不可欠となっています。第二に、消費者ニーズの多様化です。パーソナライズされた商品や迅速な配送への期待が高まる中、包装もまた、単なる保護機能を超えて、顧客体験の一部として重要視されています。第三に、サプライチェーンのグローバル化と複雑化です。多拠点展開や国際物流の増加に伴い、各国の規制や文化に合わせた包装、輸送中の品質保持が求められています。第四に、人手不足の深刻化です。特に物流業界では、包装作業のような労働集約的な業務において、自動化や外部委託へのニーズが高まっています。第五に、環境規制の強化です。プラスチック削減やリサイクル義務など、環境負荷低減への社会的要請が高まり、エコ包装への対応が企業の社会的責任として求められています。

将来展望としては、3PL付加価値包装サービスはさらなる進化を遂げると予想されます。まず、自動化とロボット化は一層進展し、AIを活用した自律型ロボットが包装作業の大部分を担うようになるでしょう。これにより、人手不足の解消と生産性の飛躍的な向上が期待されます。次に、AIとデータ分析の活用は、包装資材の最適化、需要予測に基づく在庫管理、さらには個々の顧客に合わせたパーソナライズ包装の実現を可能にします。サステナビリティの追求は引き続き重要なテーマであり、環境負荷の低い包装資材の開発・導入、リサイクルシステムの構築、そしてサプライチェーン全体での環境配慮が強化されるでしょう。また、生産、販売、物流、包装といったサプライチェーン全体での連携がより密になり、リアルタイムでの情報共有と最適化が進むことで、より迅速かつ効率的なサービス提供が可能となります。オンデマンド包装や、顧客がデザインを選べるようなパーソナライズされた包装サービスも一般化するかもしれません。グローバル展開においては、各国の法規制や文化、消費者の嗜好に合わせたローカライズされた包装サービスがより重要性を増すでしょう。最終的には、単なる包装作業の代行に留まらず、マーケティング支援やブランディング支援といった、より高付加価値なサービスへと発展していくことが期待されます。