4Kテレビ市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

4Kテレビ市場レポートは、テクノロジー(OLEDディスプレイ、量子ドット)、画面サイズ(40インチ未満、40~59インチ、その他)、オペレーティングシステム(Android TV/Google TV、Webos、その他)、接続タイプ(Wi-Fi + イーサネット対応、Wi-Fiのみ、その他)、スマート機能(スマートTV、非スマートTV)、エンドユーザー(住宅用、商業用)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

4K TV市場の概要:成長トレンドと予測(2025年~2030年)

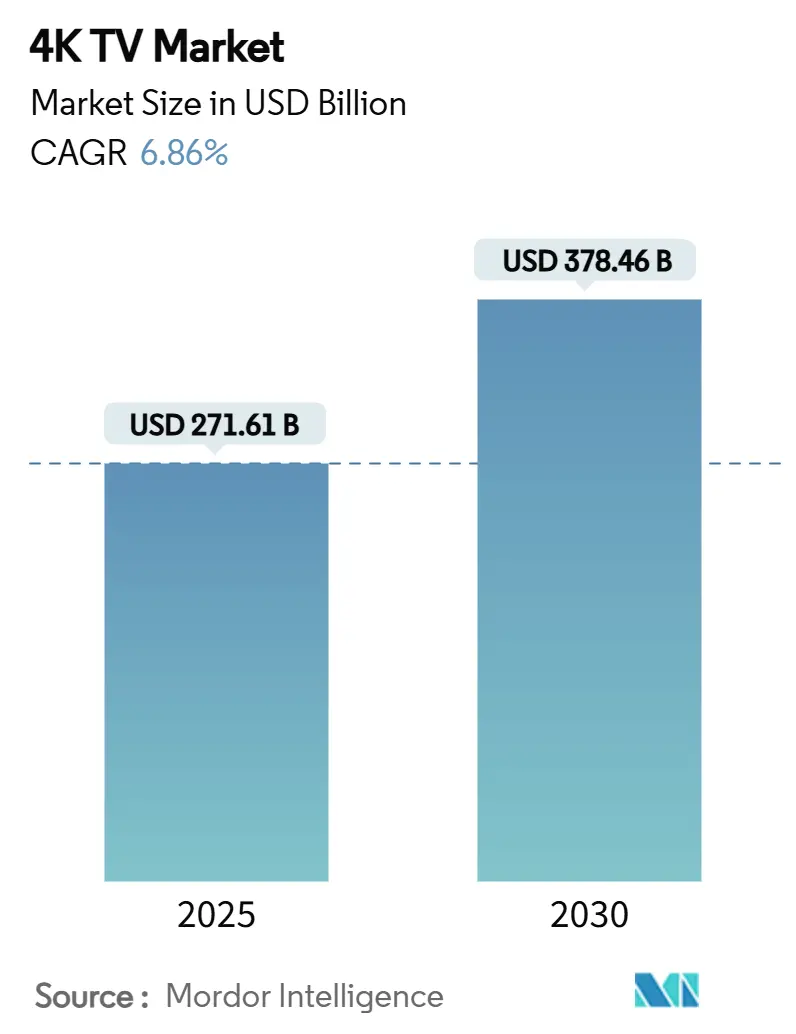

本レポートは、4K TV市場の現状と将来予測について詳細に分析したものです。2025年には2,716億1,000万米ドル規模に達し、2030年には3,784億6,000万米ドルに成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.86%を記録すると予測されています。この成長は、ストリーミングプラットフォームにおけるネイティブ4Kコンテンツの拡充、HDMI 2.1対応ゲームコンソールの普及、そして55インチUHDパネルの価格下落といった要因によって加速されています。

市場は、中国における積極的な買い替え補助金によって家庭用在庫の更新が促進され、また、統合された接続機能によりテレビがスマートホームハブとしての役割を果たすようになっていることからも恩恵を受けています。競争環境は激化しており、中国ブランドが日本市場や大型フォーマットのカテゴリーでシェアを拡大しているため、韓国の既存企業は長期的なOLED供給契約を結び、AI駆動型機能への投資を強化する動きを見せています。

# 主要なレポートのポイント

* 技術別: 2024年にはOLEDが4K TV市場シェアの41.46%を占め、引き続き主導的な地位を維持しています。一方、Quantum Dotは2030年までに6.98%のCAGRで拡大すると予測されています。

* 画面サイズ別: 2024年には40~59インチのセグメントが収益シェアの46.59%を占めました。しかし、80インチ以上のセグメントは2030年まで7.11%のCAGRで最も速い成長を遂げると見込まれています。

* オペレーティングシステム別: 2024年にはAndroid TV/Google TVが4K TV市場シェアの32.79%を占めました。Fire TV OSは2025年から2030年の期間で7.26%と最高のCAGRを記録すると予測されています。

* 接続タイプ別: 2024年にはWi-Fi + Ethernet構成が55.18%のシェアを占めました。統合されたBluetoothおよびIoTハブオプションは7.11%のCAGRで成長しています。

* スマート機能別: 2024年にはスマートTVモデルが収益の92.34%を占め、2030年まで7.56%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には住宅購入者が売上の58.33%を占めました。商業セグメントは2030年までに6.89%のCAGRで拡大すると見込まれています。

* 地域別: 2024年には北米が収益の33.92%を占めました。アジア太平洋地域は6.94%のCAGRで最も速く成長している地域です。

# 4K TV市場のトレンドと洞察

促進要因

* ストリーミングプラットフォームにおける6,000以上のネイティブ4Kタイトル: コンテンツの可用性が臨界点に達し、消費者はより高画質のサブスクリプションを享受するためにハードウェアのアップグレードを促されています。Netflixのプレミアムプランの価格上昇やESPNの4K大学フットボール中継は、視聴者が品質に対して対価を支払う意欲があることを示しており、これがハードウェアの買い替えサイクルを加速させています。

* 55インチUHDディスプレイのパネルコスト急落: LG Displayの広州工場での歩留まり改善により、65インチOLEDパネルの生産コストは520米ドルを下回りました。MiniLEDのコストも2025年までに400米ドルに近づくと予測されています。TCLが98インチLCDの価格を大幅に引き下げたように、中国ブランドはこれらのコスト削減を即座に消費者に還元しており、4K TV市場のアクセシビリティを広げています。

* アジア太平洋地域における中間所得層の増加: インド、中国、東南アジアにおける可処分所得の増加は、55インチ以上のプレミアムTVに対する需要を高めています。SamsungのインドでのTV収益が2024年に100億ルピーを超え、中国のプレミアムセグメントでOLEDが78.3%を占めたことは、優れたディスプレイに対する支払意欲があることを裏付けています。

* HDMI 2.1ゲームコンソールアップグレードサイクル: PlayStation 5 ProやXbox Series Xの性能向上には4K@120Hz対応が不可欠であり、最適なゲームプレイのためには互換性のあるTVが必須となっています。MediaTekのPentonic 800が2025年モデルで4つの48Gbpsポートを追加することで、接続のボトルネックが解消されます。

* 中国における省エネTVの買い替え補助金: 中国政府による省エネTVの買い替え補助金は、消費者が古いセットを新しい4Kモデルに交換するインセンティブとなり、市場の活性化に貢献しています。

* MiniLEDバックライトによるOLEDとの価格差縮小: MiniLED技術の進化により、OLEDとのコントラスト差が縮まり、同時に価格競争力も維持されています。これにより、消費者はより手頃な価格で高性能なディスプレイを選択できるようになっています。

抑制要因

* 限定的なライブ4K放送インフラ: 放送局の多くは依然としてライブイベントを1080pで送信しており、プレミアムスクリーンの知覚価値を低下させています。ATSC 3.0の展開はHDRを改善するものの、ネイティブUHDを提供することは少なく、高コストのカメラや制作設備が普及を妨げています。

* 70インチ以上のOLEDのプレミアム価格: LGの97インチOLEDが24,999米ドルであるのに対し、TCLの98インチLCDが1,999米ドルであるように、大型OLEDの価格は依然として高価です。これにより、最も成長しているサイズ帯におけるOLEDの普及が抑制されています。

* 地政学的なチップ供給の混乱: 世界的なサプライチェーンにおける地政学的な緊張は、半導体部品の供給に影響を与え、TV製造に遅延やコスト上昇をもたらす可能性があります。

* 75インチ以上のセットに対するより厳しいエネルギー効率規制: ヨーロッパや北米における75インチ以上のTVに対する厳格なエネルギー効率規制は、メーカーの研究開発を明るさよりも効率性へとシフトさせ、大型ディスプレイの設計に制約を課しています。

# セグメント分析

技術別:Quantum DotがOLEDとの差を縮める

OLEDは2024年に4K TV市場シェアの41.46%を維持し、色忠実度と黒レベル性能においてリーダーシップを確立しています。一方、Quantum Dotの出荷は6.98%のCAGRで増加しており、明るさの優位性と低コストがその成長を後押ししています。SamsungのQD-OLEDへの108.5億米ドルの投資は継続的な革新を示していますが、最近のLG DisplayからのWOLED供給への生産シフトは、実績のある生産能力への現実的な転換を示唆しています。

大型フォーマットでは、MiniLEDバックライトがコントラストの差を縮めつつ価格競争力を維持しているため、Quantum Dotの市場優位性がさらに拡大しています。2024年にはプレミアムTVの出荷が38%増加し、MiniLED-LCDの出荷量は170%急増し、初めてOLEDを上回りました。Hisenseの116UXが10,000ニトのピーク輝度を達成したことは、LCDベース技術の勢いを強調しています。

画面サイズ別:超大型ディスプレイが成長を牽引

40~59インチのセットは2024年に収益の46.59%を占め、主流の価格帯と出荷効率を反映しています。しかし、80インチ以上のセグメントは、パネル価格の下落により映画館のような視聴体験が民主化され、7.11%のCAGRで最も速い成長を遂げています。Samsungが計画している100~115インチのリリースは、TCLが超大型カテゴリーでリーダーシップを確立した後、競争の緊急性を示しています。

80インチ以上の4K TV市場規模は、物流の改善と軽量複合シャーシにより、2030年までに倍増すると予測されています。対照的に、40インチ未満のセットは、モバイルデバイスが小型スクリーンのニーズを満たすため減少傾向にあります。LGの10億米ドルの生産能力拡張は、OLEDコストを削減し、より大型のパネルを大量価格帯に投入することを目指しており、サイズが新たな差別化要因となることを強化しています。

オペレーティングシステム別:エコシステム戦争が激化

Android TV/Google TVは2024年に32.79%のシェアを占め、検索統合とアプリの広範な利用可能性から恩恵を受けています。Fire TV OSは、Amazonがプラットフォームをバリュー層のパネルとバンドルし、Primeコンテンツを活用してユーザーを囲い込むことで、7.26%のCAGRで加速しています。4K TV市場はエコシステムの定着によって成長しており、メーカーはハードウェアのマージンを犠牲にして、広告やサブスクリプションからの継続的な収益を得ています。

TizenはSamsungの規模を通じて定着しており、webOSはLGのOLEDフランチャイズを活用しています。LGのセットに搭載されたMicrosoft Copilotのような新興のAIアシスタントは、テレビを多機能ハブへと変革させ、受動的なスクリーンからインタラクティブなダッシュボードへのシフトを示唆しています。戦略的な焦点は、純粋なパネル仕様よりもソフトウェアのロードマップへと傾いています。

接続性別:IoT対応TVが勢いを増す

デュアルWi-Fiとイーサネットポートは出荷の55.18%を占め、高ビットレートストリームに柔軟性を提供しています。統合されたBluetoothとIoTハブのバリアントは7.11%のCAGRで成長しており、消費者はTVがスマートホームデバイスを制御することを期待しています。SamsungのVision AIは、音声駆動のデバイスオーケストレーションとパーソナライズされたプロファイルを可能にし、この進化を示しています。

4K TV市場の機会は、MatterやThreadプロトコルとの接続標準の統合により拡大し、クロスブランドの互換性を確保しています。Wi-Fiのみのセットはエントリー層に留まり、有線のみの構成は、セキュリティが利便性よりも優先されるホスピタリティやサイネージの設置に対応しています。

スマート機能別:ソフトウェアが差別化要因に

スマートTVは2024年に収益の92.34%を占め、7.56%のCAGRで成長しており、ニッチな商業用途以外では非スマートTVは事実上時代遅れとなっています。アプリエコシステム、AIコンテンツキュレーション、ワイヤレスキャスティングが購入決定の要因となっています。LGの2025 QNED evoは、真のワイヤレスビデオ伝送を追加し、ケーブルの煩雑さを解消し、設置の柔軟性を高めています。

4K TV市場がサービス中心のモデルへと移行するにつれて、ファームウェアのアップデートやクラウドゲーミングの統合が製品のライフサイクルを延長しています。メーカーは、ターゲット広告やプレミアムアプリバンドルを通じて収益化を図り、TVを継続的な収益プラットフォームへと変えています。

エンドユーザー別:商業導入が加速

住宅購入者は2024年の売上の58.33%を依然として牽引していますが、商業施設での導入は6.89%のCAGRを示しており、小売店のビデオウォール、ホスピタリティのアップグレード、企業コミュニケーションによって推進されています。スポーツバーは、Buffalo Wild WingsのLED設置が示すように、没入型視聴体験を創出し、顧客を維持するためにマルチ入力4Kウォールを採用しています。

企業ロビーや会議室向けの4K TV市場規模は、MiniLEDコストの下落と統合されたワイヤレスプレゼンテーションから恩恵を受けています。クラウンプラザ・マスカットのようなホスピタリティチェーンは、ゲストサービスをパーソナライズするために数百台のスマートスクリーンを導入しており、B2B市場の勢いを強調しています。

# 地域分析

* 北米: 2024年には、高いARPU(ユーザーあたりの平均収益)を誇るストリーミングサブスクリプションと広範なギガビットブロードバンドのおかげで、収益の33.92%を占めました。政府のスペクトルインセンティブはATSC 3.0の展開を加速させていますが、コンテンツの不足が買い替えサイクルを抑制しています。

* アジア太平洋: 6.94%のCAGRで最も成長している地域です。所得の増加が積極的なブランドプロモーションや政府補助金と相まって、古いセットの買い替えを促進しています。パネル製造工場、SoC工場、最終組み立てが集中する垂直統合型サプライチェーンは、コストを削減し、リードタイムを短縮しています。中国ベンダーは現在、日本市場で50%以上のシェアを占めており、歴史的にブランドロイヤルティの高い市場でも輸出競争力を示しています。

* ヨーロッパ: 着実なアップグレードが見られますが、75インチ以上のセットに対する厳格なエコデザイン規制が、明るさよりも効率性重視の研究開発を促しています。

* 南米およびMEA(中東・アフリカ): ブロードバンドの展開と小売金融がアクセシビリティを高めているため、未発達ながらも有望な市場です。ブラジルの小売業者は、大型スクリーンプロモーションとストリーミングサブスクリプションをバンドルしており、湾岸地域のホスピタリティプロジェクトは、高級感を演出するために特大ディスプレイを採用するなど、発展途上地域内でも高い成長が見られる地域があります。

# 競争環境

4K TV市場の集中度は中程度です。Samsungは2024年に28.3%のシェアを獲得し、19年連続で収益トップの座を維持しましたが、2023年の30.1%からは減少しています。LGはOLED市場で52.4%のシェアをリードしていますが、HisenseやTCLがユニットリーダーシップを主張する超大型LCDカテゴリーではシェアを侵食されています。中国ブランドは現在、日本の薄型テレビ販売の半分以上を占めており、その世界的な影響力の高まりを強調しています。

戦略的な対応として、SamsungとLGは500万枚のOLEDパネルを対象とする5年間の契約を結び、コスト競争力のある競合他社に対する協調を示しています。また、WalmartがVIZIOを買収してRokuやAmazonと競合する広告プラットフォームを確保したように、投資はAIやソフトウェアへとシフトしています。ピクセル回路や低電力ドライバーに関する特許出願は、効率性の向上が次の競争の焦点となることを示唆しています。

4K TV業界の主要企業

* Samsung Electronics Co., Ltd.

* LG Electronics Inc.

* TCL Technology Group Corp.

* Hisense Group Co., Ltd.

* Sony Group Corp.

# 最近の業界動向

* 2025年7月: SamsungはWarner Bros.と提携し、新作「Superman」の公開に合わせて98~115インチの「Super Big」TVを販売するマーケティング活動を展開しました。

* 2025年6月: LG Displayは、2027年までに1兆2,600億韓国ウォンを投じてOLED生産能力を強化することを発表しました。

* 2025年5月: 深圳8K UHDアライアンスは、HisenseとTCLが支援する192 Gbpsの有線インターフェースGPMIを発表しました。

* 2025年4月: SamsungのVisual Display Businessは、第1四半期に14兆5,000億韓国ウォンの収益を計上し、Neo QLEDの好調を要因として挙げました。

本レポートは、4K TV市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な調査結果、市場の状況、規模と成長予測、競争環境、そして将来の機会と展望について詳細に記述されています。

まず、市場の主要なデータとして、2025年における4K TV市場規模は2,716.1億米ドルに達すると予測されています。技術別では、OLEDが2024年に41.46%の市場シェアを占め、現在売上を牽引しています。画面サイズ別では、80インチ以上のセグメントが2025年から2030年にかけて年平均成長率(CAGR)7.11%で最も急速に拡大すると見込まれています。オペレーティングシステムでは、Fire TV OSが2030年までにCAGR 7.26%を記録し、最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が所得の増加と政府の奨励策に牽引され、CAGR 6.94%で最も高い将来的な成長を示すと予測されています。

市場の状況分析では、成長を促進する主要因と阻害要因が特定されています。成長ドライバーとしては、ストリーミングプラットフォームで提供される6,000以上のネイティブ4Kタイトル、55インチUHDパネルのコスト急落、アジア太平洋地域における中間層所得の増加によるプレミアムTV需要の喚起、HDMI 2.1対応ゲームコンソールサイクルによる高リフレッシュレート4Kアップグレード、中国におけるエネルギー効率の高いTVに対する買い替え補助金、そしてMiniLEDバックライト技術によるOLEDとの価格差縮小が挙げられます。一方、市場の阻害要因としては、ライブ4K放送インフラの限定性、70インチを超える大型OLEDのプレミアム価格設定、地政学的なチップ供給(TCON/SoC)の混乱、および75インチを超えるセットに対するより厳格なエネルギー効率規制が存在します。また、本レポートではバリューチェーン分析、技術的展望、ポーターのファイブフォース分析も含まれています。

市場規模と成長予測は、多角的な視点から分析されています。具体的には、技術(OLEDディスプレイ、量子ドット)、画面サイズ(40インチ未満、40~59インチ、60~79インチ、80インチ以上)、オペレーティングシステム(Android TV / Google TV、webOS、Roku TV OS、Fire TV OS、その他)、接続タイプ(Wi-Fi + Ethernet対応、Wi-Fiのみ、有線のみ、統合BluetoothおよびIoTハブなど)、スマート機能(スマートTV、非スマートTV)、エンドユーザー(住宅用、商業用)、そして地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各主要国と地域)に細分化して詳細な分析が行われています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。また、Samsung Electronics、LG Electronics、TCL Technology、Hisense Group、Sony Group、Panasonic、Xiaomi Corp.など、主要なグローバル企業24社の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ストリーミングプラットフォームが6,000以上のネイティブ4Kタイトルを提供

- 4.2.2 55インチUHDセットのパネルコストの急速な低下

- 4.2.3 アジア太平洋地域における中間層所得の増加がプレミアムTV需要を刺激

- 4.2.4 HDMI 2.1ゲーム機サイクルが高リフレッシュレート4Kへのアップグレードを促進

- 4.2.5 中国の省エネTV向け下取り補助金

- 4.2.6 MiniLEDバックライトがOLEDとの価格差を縮小

- 4.3 市場の阻害要因

- 4.3.1 ライブ4K放送インフラの限定性

- 4.3.2 大型OLED(70インチ以上)のプレミアム価格設定

- 4.3.3 地政学的なチップ供給の混乱(TCON/SoC)

- 4.3.4 75インチ以上のセットに対するより厳格なエネルギー効率規制

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 OLED(有機EL)ディスプレイ

- 5.1.2 量子ドット

- 5.2 画面サイズ別

- 5.2.1 40インチ未満

- 5.2.2 40~59インチ

- 5.2.3 60~79インチ

- 5.2.4 80インチ以上

- 5.3 オペレーティングシステム別

- 5.3.1 Android TV / Google TV

- 5.3.2 webOS

- 5.3.3 Roku TV OS

- 5.3.4 Fire TV OSおよびその他のオペレーティングシステム

- 5.4 接続タイプ別

- 5.4.1 Wi-Fi + イーサネット対応

- 5.4.2 Wi-Fiのみ

- 5.4.3 有線のみ

- 5.4.4 統合BluetoothおよびIoTハブ、その他の接続タイプ

- 5.5 スマート機能別

- 5.5.1 スマートTV

- 5.5.2 非スマートTV

- 5.6 エンドユーザー別

- 5.6.1 住宅用

- 5.6.2 商業用

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米諸国

- 5.7.3 ヨーロッパ

- 5.7.3.1 ドイツ

- 5.7.3.2 イギリス

- 5.7.3.3 フランス

- 5.7.3.4 ロシア

- 5.7.3.5 その他のヨーロッパ諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 エジプト

- 5.7.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Samsung Electronics Co., Ltd.

- 6.4.2 LG Electronics Inc.

- 6.4.3 TCL Technology Group Corp.

- 6.4.4 Hisense Group Co., Ltd.

- 6.4.5 Sony Group Corp.

- 6.4.6 Panasonic Corp.

- 6.4.7 Skyworth Group Ltd.

- 6.4.8 Vizio Holding Corp.

- 6.4.9 Sharp Corp.

- 6.4.10 Philips (TPV Technology Ltd.)

- 6.4.11 Xiaomi Corp.

- 6.4.12 Haier Group Corp.

- 6.4.13 Toshiba Corp.

- 6.4.14 Vestel Ticaret A.Ş.

- 6.4.15 Konka Group Co., Ltd.

- 6.4.16 Changhong Electric Co., Ltd.

- 6.4.17 Huawei Technologies Co., Ltd.

- 6.4.18 Funai Electric Co., Ltd.

- 6.4.19 Metz Consumer Electronics GmbH

- 6.4.20 JVC Kenwood Corp.

- 6.4.21 Bang & Olufsen A/S

- 6.4.22 Loewe Technology GmbH

- 6.4.23 Hitachi Ltd.

- 6.4.24 Pioneer Corp.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

4Kテレビとは、従来のフルハイビジョン(Full HD)テレビの4倍にあたる、水平3840画素、垂直2160画素の解像度を持つテレビのことです。この高精細な画素数により、よりきめ細かく、奥行きのある映像表現が可能となり、視聴者に圧倒的な臨場感と没入感を提供します。国際電気通信連合(ITU)によって「Ultra HD(UHD)」と定義されており、その名の通り、これまでのテレビ映像をはるかに超える「超高精細」な映像体験を実現します。

4Kテレビには、様々な種類が存在します。まず、表示方式によって大きく「液晶テレビ」と「有機ELテレビ」に分けられます。液晶テレビは、バックライトの光を液晶シャッターで制御して映像を表示する方式で、明るく鮮やかな映像が特徴です。近年では、バックライトにミニLEDを採用し、多数のエリアに分割して光を制御する「Mini LEDバックライト」や、量子ドット技術を組み合わせた「QLEDテレビ」などが登場し、コントラストや色再現性が飛躍的に向上しています。一方、有機ELテレビは、画素自体が発光するため、完全な黒を表現でき、無限に近いコントラスト比と広視野角が最大の魅力です。応答速度も速く、動きの速い映像でも残像感が少ないため、スポーツ観戦やゲームにも適しています。また、各メーカーは独自の画像処理エンジンを搭載し、映像のアップスケーリングやノイズリダクション、色補正などを行い、画質をさらに向上させています。画面サイズも、リビングのメインテレビとして人気の50インチ台から、寝室や書斎向けの小型モデル、そして映画館のような迫力を楽しめる70インチ以上の大型モデルまで幅広く展開されています。

4Kテレビの主な用途は多岐にわたります。最も一般的なのは、高画質な映像コンテンツの視聴です。2018年12月からは日本でも新4K8K衛星放送が開始され、対応チューナーを内蔵した4Kテレビであれば、高精細な放送番組を直接楽しむことができます。また、NetflixやAmazon Prime Video、YouTubeなどのインターネット動画配信サービスでは、4K解像度のコンテンツが豊富に提供されており、自宅で手軽に映画やドラマ、ドキュメンタリーなどを高画質で視聴できます。さらに、PlayStation 5やXbox Series X/Sといった最新のゲーム機は4K解像度でのゲームプレイに対応しており、4Kテレビと組み合わせることで、よりリアルで没入感のあるゲーム体験が可能です。PCモニターとして利用するケースもあり、特に動画編集やグラフィックデザインなど、高精細な表示が求められるプロフェッショナルな作業において、その真価を発揮します。

4Kテレビの体験をさらに豊かにする関連技術も数多く存在します。代表的なものが「HDR(High Dynamic Range)」です。HDRは、映像の明るい部分と暗い部分の輝度差を広げ、より自然で肉眼に近い表現を可能にする技術です。HDR10、HLG(Hybrid Log-Gamma)、Dolby Vision、HDR10+など複数の規格があり、対応するコンテンツとテレビを組み合わせることで、より奥行きのあるリアルな映像を楽しめます。また、「広色域(Wide Color Gamut)」技術は、表現できる色の範囲を広げ、より鮮やかで豊かな色彩を再現します。DCI-P3などの規格が用いられ、特に映画コンテンツでその効果を実感できます。低解像度の映像を4Kテレビで美しく表示するための「アップスケーリング」技術も重要です。AIを活用した高度な画像処理エンジンが、画素を補間し、ノイズを低減することで、フルHDなどのコンテンツも4Kに近い高画質で楽しむことができます。接続規格としては「HDMI 2.1」が注目されています。これは、4K解像度で120Hzのリフレッシュレートや可変リフレッシュレート(VRR)、自動低遅延モード(ALLM)などに対応し、特に最新ゲーム機との連携において、滑らかで遅延の少ない映像を実現するために不可欠な技術です。

4Kテレビの市場背景は、技術の進化と価格競争によって大きく変化してきました。登場当初は非常に高価で一部の愛好家向けの製品でしたが、製造技術の進歩と量産効果により、急速に価格が下落し、現在では一般家庭にも広く普及しています。特に、中国や韓国のメーカーが参入し、競争が激化したことで、高性能な4Kテレビが手頃な価格で手に入るようになりました。日本国内では、ソニー、パナソニック、シャープ、東芝といった老舗メーカーに加え、LG、サムスン、ハイセンス、TCLなどの海外メーカーも存在感を増しています。2018年の新4K8K衛星放送開始は、4Kテレビの普及をさらに後押しする要因となりました。現在、テレビ市場の主流は完全に4Kテレビへと移行しており、フルHDテレビの販売は縮小傾向にあります。消費者の高画質志向は強く、買い替え需要や新規購入において、4Kテレビが第一の選択肢となっています。

今後の4Kテレビの展望としては、さらなる高画質化と多機能化が期待されます。ディスプレイ技術の進化は止まることなく、有機ELの弱点であった輝度を向上させた「QD-OLED」や、より微細なLED素子を用いた「Micro LED」など、次世代の表示技術が実用化されつつあります。これらの技術は、現在の4Kテレビの画質をさらに凌駕する可能性を秘めています。また、AI(人工知能)の活用は、画像処理エンジンだけでなく、視聴者の視聴履歴や好みに合わせてコンテンツをレコメンドしたり、音声認識による操作性を向上させたりするなど、テレビ体験全体をパーソナライズする方向へと進化していくでしょう。スマートホームの中核デバイスとしての役割も強化され、他のIoT機器との連携により、テレビが家庭内の情報ハブとなる未来も考えられます。一方で、8Kテレビへの移行も徐々に進むと予想されますが、コンテンツの充実度や価格、そして人間の視覚が認識できる限界を考慮すると、当面の間は4Kテレビが市場の主流であり続けると考えられます。環境への配慮も重要なテーマとなり、省電力性能の向上やリサイクルしやすい素材の採用など、持続可能な製品開発が求められていくでしょう。