5G基地局市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

5G基地局市場レポートは、タイプ(スモールセル、マクロセル)、アーキテクチャ(スタンドアローンSA、ノンスタンドアローンNSA)、周波数帯(サブ6 GHz、ミリ波24-40 GHz)、定格電力(10 W以下、10-40 W、40 W以上)、MIMO技術(従来型MIMO、マッシブMIMO 64T64R以上)、エンドユーザー(商用モバイル事業者、住宅/消費者向けFWAなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5G基地局市場の概要

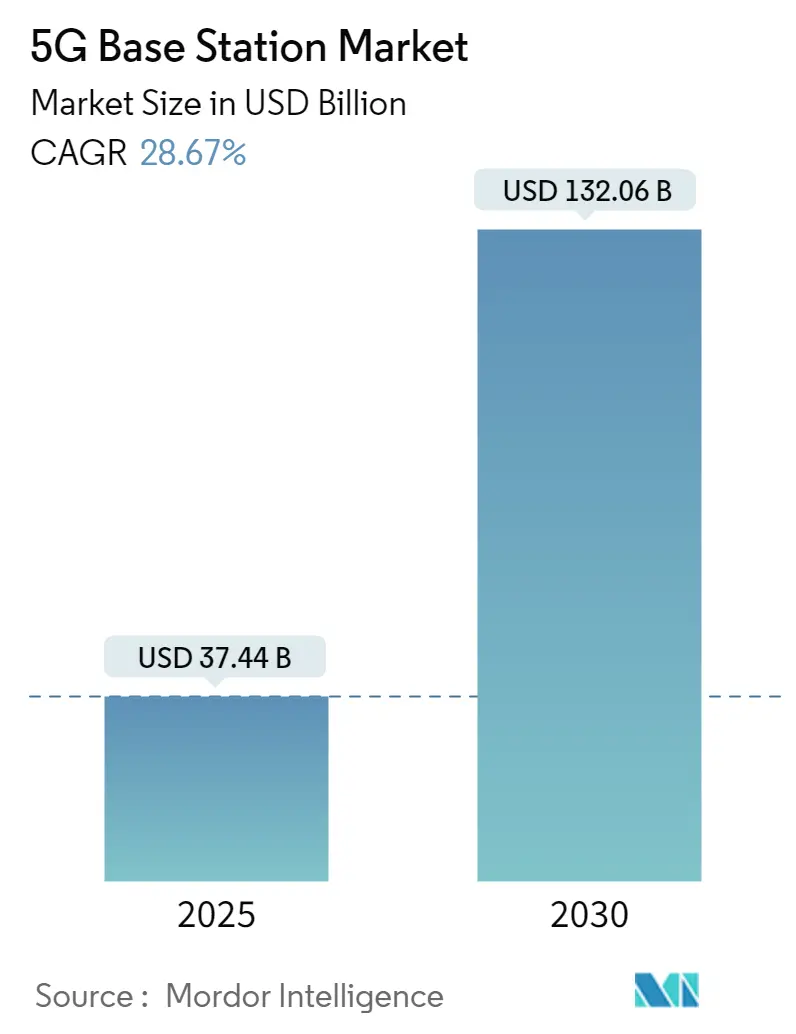

5G基地局市場は、2025年には374.4億米ドルと推定され、2030年までに1320.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中に28.67%のCAGRで成長する見込みです。

市場成長の主な要因

この堅調な成長は、各国政府が周波数オークションをインフラ整備の刺激策として活用していること、通信事業者がOpen-RANへのアップグレードを進めていること、企業が自動化や公共安全システム向けに超高信頼性・低遅延接続を求めていることなどが背景にあります。中国はすでに440万以上のライブサイトを運用しており、米国や主要な欧州市場では、ベンダーリスクを低減しイノベーションを促進するためにオープンアーキテクチャが重視されています。最近の半導体不足を受け、サプライチェーンの多様化が喫緊の課題となっており、ベンダーは地域での製造を強化し、各サイトで最大50%のエネルギーコスト削減を実現する窒化ガリウム(GaN)パワーアンプを導入しています。スマート工場、港湾、スマートシティ回廊におけるプライベートネットワークの需要も、スモールセル、Massive MIMO無線、ミリ波ノードによる高密度化をさらに加速させています。

主要な市場動向

* タイプ別: マクロセルは2024年に61.3%の収益シェアを占めましたが、スモールセルは2030年までに29.4%のCAGRで成長し、市場規模は500億米ドルに迫ると予測されています。スモールセルは、スポーツ会場、交通回廊、企業キャンパスなどでのマクロセルの混雑緩和に貢献しています。

* アーキテクチャ別: ノンスタンドアローン(NSA)アーキテクチャは2024年に58.7%を占めましたが、スタンドアローン(SA)は2030年までに30.1%のCAGRで拡大し、そのシェアは60%を超えると見込まれています。SAは、ネットワークスライシング、分散型エッジコンピューティング、高度な暗号化といったNSAでは提供できない機能を実現します。

* 周波数帯別: Sub-6 GHz帯は2024年に64.2%のシェアを占めましたが、ミリ波(mmWave)の出荷は28.7%のCAGRで増加すると予測されています。ミリ波は、固定無線アクセス(FWA)や、工場内でのリアルタイムビデオ分析など、特定の産業用途で活用が広がっています。

* 電力定格別: 40W以上の高出力プラットフォームは2024年に52.6%の収益を占めましたが、10W以下の低出力無線は、持続可能性目標と屋内カバレッジのニーズに応え、27.9%のCAGRで成長しています。

* MIMO技術別: Massive MIMOは2024年に55.8%のシェアを占め、30.4%のCAGRで最も速く成長しています。これは、通信事業者がスペクトル効率を追求しているためです。

* エンドユーザー別: 商用モバイル事業者による支出は2024年に59.1%を占めましたが、スマートシティや公共安全分野での導入が28.9%のCAGRで増加しており、そのシェアは徐々に減少すると予測されています。

* 地域別: アジア太平洋地域は2024年に41.6%の地域シェアで市場を支配しましたが、中東およびアフリカ地域は30.2%のCAGRで最も速く成長しています。

市場のトレンドと洞察

促進要因:

* 政府による周波数オークションとインフラ刺激策: 米国はインフラ投資雇用法に基づき424.5億米ドルを割り当て、インドは120億米ドルの生産連動型インセンティブ制度を導入し、国内生産を奨励しています。これにより、通信事業者の投資サイクルが活性化されています。

* Open-RANによる既存ネットワークのアップグレード: Open-RANは無線、ベースバンド、ソフトウェアを分離し、通信事業者が最適なベンダーを組み合わせ、調達コストを削減し、更新を自動化することを可能にします。VodafoneやDeutsche TelekomがOpen-RANへの移行を進めています。

* プライベート産業用5G向けミリ波スモールセル展開: ミリ波ノードは、工場や物流ハブ内で光ファイバー並みのデータレートとサブミリ秒の低遅延を提供します。トヨタやカミンズが製造ラインでミリ波を活用しています。

* エネルギー効率の高いGaNパワーアンプによる運用コスト削減: 窒化ガリウム(GaN)アンプは、従来のシリコンよりも高い電圧と温度で動作し、RF効率を高め、冷却の必要性を減らします。Qorvoの測定では、GaNアンプへの換装により、ライブマクロセルサイトで最大50%の電力料金削減が報告されています。

抑制要因:

* 高額な設備投資(CAPEX)と長い投資回収期間(ROI): 通信事業者は、以前のネットワーク世代よりも長い投資回収期間を伴う数十億ドル規模の展開に直面しています。Verizonは、5G無線と光ファイバーバックホールに年間100億米ドル以上を費やしており、投資回収に7~10年かかると見積もっています。

* RFフロントエンド部品の供給ボトルネック: 最近の半導体不足の間、高周波フィルターやパワーアンプのリードタイムが52週を超え、基地局の生産を直接制限しました。BroadcomやSkyworksなどの企業が部品の割り当てを行っています。

地域分析

* アジア太平洋: 中国の440万以上のライブサイトと、2025年までのほぼ全国的なカバレッジという国家目標により、2024年に41.6%のシェアを占めました。日本と韓国は、製造業やメディアサービス向けにネットワークスライシングを商用化し、スタンドアローンとエッジコンピューティングの展開を早期に進めました。インドの2024年の周波数オークションは、Bharti AirtelとReliance Jioからの投資を呼び込みました。

* 北米: ボリュームではわずかに劣るものの、ミリ波イノベーションをリードしています。Verizonは26州でギガビット固定無線アクセスを活性化し、AT&Tはクラウドおよびエッジワークロード向けの企業プライベートセルラープロジェクトに注力しています。

* 中東およびアフリカ: 30.2%のCAGRで最も速く成長している地域です。サウジアラビアの「ビジョン2030」デジタル計画は、全国的な5Gを資金援助し、リヤドをアラビア語コンテンツ配信の技術ハブとして位置付けています。アラブ首長国連邦は、人口密集地域の97%で5Gを展開し、5G-Advancedサービスの試験運用を行っています。

競争環境

市場集中度は中程度であり、上位5社(Huawei、Nokia、Ericsson、Samsung、ZTE)が合わせて約65%のシェアを占めています。Open-RANイニシアチブは、Mavenir、Parallel Wireless、Radisysなどの新規参入企業が既存ネットワークの交換や新規プライベートネットワークプロジェクトを獲得することを奨励しています。従来のリーダー企業は、ハードウェア販売だけでなく、ソフトウェア、エネルギー効率の高い無線、マネージドサービスをバンドルして提供することで対応しています。

エネルギー効率とAI駆動のオーケストレーションが主要な差別化要因となっています。HuaweiのMetaAAU Proは、機械学習によるビーム制御を通じて容量を30%増加させながら消費電力を25%削減しました。NokiaはMicrosoft AzureおよびAmazon Web Servicesと提携し、エッジゾーンをセルサイトに直接統合しています。地域戦略としては、インド、ブラジル、米国での現地生産を強化し、輸送コストを削減し、国内付加価値目標に調達を結びつける主権ネットワーク規制に対応しています。

最近の業界動向

* 2025年1月: NokiaはBharti Airtelと、インドの17州にわたる5G無線アクセスに関する23億米ドルの契約を締結しました。

* 2024年12月: EricssonはMicrosoftと提携し、Azure Edge Zonesを5G基地局と組み合わせ、超低遅延の産業用途に対応すると発表しました。

* 2024年11月: SamsungはTeleWorld Solutionsを8.5億米ドルで買収し、Open-RANシステム統合リソースを強化しました。

* 2024年10月: Huaweiは、容量を30%向上させ、消費電力を25%削減するMetaAAU Pro Massive MIMO無線を発表しました。

このレポートは、グローバル5G基地局市場に関する包括的な分析を提供しています。5G基地局は、単一または複数のアンテナを使用し、無線受信機、小型トランシーバー、アンテナ、アナログ-デジタルコンバーターを含む固定通信機器と定義されています。これは、高帯域幅、高トラフィック利用シナリオ、および高い信頼性と低遅延を要求するリアルタイム通信に特化しています。

市場は、タイプ(スモールセル、マクロセル)、アーキテクチャ(スタンドアローン(SA)、ノンスタンドアローン(NSA))、周波数帯(Sub-6 GHz、mmWave(24-40 GHz))、電力定格(10W以下、10-40W、40W以上)、MIMO技術(従来型MIMO、Massive MIMO)、エンドユーザー(商用モバイルオペレーター、住宅/消費者FWA、産業用プライベートネットワーク、政府・防衛、スマートシティ・公共安全、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントで詳細に分析されており、各セグメントの市場規模と予測が金額(USD)で提供されます。

市場の主要な推進要因としては、モバイルデータトラフィックの増加とスマートフォンの普及、5Gが提供する優れた低遅延と高帯域幅の利点、政府による周波数オークションとインフラ投資、Open-RANによる既存設備のアップグレードサイクル、産業用プライベート5G向けのmmWaveスモールセル展開、そして総サイト運用コスト(OPEX)を削減するエネルギー効率の高いGaN(窒化ガリウム)パワーアンプの採用が挙げられます。

一方で、市場の抑制要因としては、高い設備投資(CAPEX)と長い投資回収期間、周波数帯の断片化と規制の遅延、RFフロントエンド部品の供給ボトルネック、および持続可能性コンプライアンスによるサイトコストの増加が指摘されています。

本レポートでは、市場の概要、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、投資分析なども網羅しています。

市場規模に関しては、2025年には374.4億米ドルに達し、2030年までには1320億米ドルを超える規模に成長すると予測されています。特に、スモールセルは、高密度都市部やプライベートネットワークの容量需要を解決するため、年平均成長率(CAGR)29.4%で最も急速に成長しているセグメントです。

スタンドアローン(SA)アーキテクチャは、ネットワークスライシング、高度なセキュリティ、エッジコンピューティング統合を可能にし、新たな企業収益源を創出するため、オペレーターにとって重要です。また、固定無線アクセス(FWA)や工場自動化などのユースケースでは、マルチギガビットのスループットと超低遅延が求められるため、ミリ波(mmWave)の採用が推進されています。

政府は、周波数オークションとインフラ補助金、現地製造奨励策を組み合わせることで、5G展開を加速させ、投資回収期間を短縮する役割を果たしています。さらに、窒化ガリウム(GaN)パワーアンプは、電力効率を最大50%向上させ、エネルギーコストと冷却需要を削減することで、基地局の運用費用を低減するのに貢献しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Huawei Technologies Co. Ltd、ZTE Corporation、Nokia Corporation、Telefonaktiebolaget LM Ericsson、Samsung Electronics Co. Ltd、Qualcomm Incorporated、NEC Corporation、Fujitsu Ltdなど、主要企業のプロファイルが詳細に記載されています。

最後に、市場の機会と将来の展望、特に未開拓のニーズの評価についても触れられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルデータトラフィックの増加とスマートフォンの普及

- 4.2.2 5Gの優れた低遅延と広帯域幅の利点

- 4.2.3 政府による周波数オークションとインフラ刺激策

- 4.2.4 Open-RANによるブラウンフィールドアップグレードサイクル

- 4.2.5 プライベート産業用5G向けミリ波スモールセル展開

- 4.2.6 エネルギー効率の高いGaN PAによるサイト総運用コスト削減

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と長い投資回収期間

- 4.3.2 周波数帯の断片化と規制の遅延

- 4.3.3 RFフロントエンド部品の供給ボトルネック

- 4.3.4 持続可能性コンプライアンスによるサイトコストの増加

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 スモールセル

- 5.1.2 マクロセル

-

5.2 アーキテクチャ別

- 5.2.1 スタンドアローン (SA)

- 5.2.2 ノンスタンドアローン (NSA)

-

5.3 周波数帯別

- 5.3.1 サブ6 GHz

- 5.3.2 ミリ波 (24-40 GHz)

-

5.4 定格電力別

- 5.4.1 10 W以下

- 5.4.2 10-40 W

- 5.4.3 40 W以上

-

5.5 MIMO技術別

- 5.5.1 従来型MIMO

- 5.5.2 マッシブMIMO (64T64R以上)

-

5.6 エンドユーザー別

- 5.6.1 商用モバイル事業者

- 5.6.2 住宅/消費者向けFWA

- 5.6.3 産業用プライベートネットワーク

- 5.6.4 政府および防衛

- 5.6.5 スマートシティおよび公共安全

- 5.6.6 その他のエンドユーザー

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリア

- 5.7.4.6 インドネシア

- 5.7.4.7 タイ

- 5.7.4.8 マレーシア

- 5.7.4.9 ベトナム

- 5.7.4.10 フィリピン

- 5.7.4.11 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 イスラエル

- 5.7.5.1.5 カタール

- 5.7.5.1.6 その他の中東諸国

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 ケニア

- 5.7.5.2.4 エジプト

- 5.7.5.2.5 その他のアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huawei Technologies Co. Ltd

- 6.4.2 ZTE Corporation

- 6.4.3 Nokia Corporation

- 6.4.4 Telefonaktiebolaget LM Ericsson

- 6.4.5 Samsung Electronics Co. Ltd

- 6.4.6 CommScope Holding Company Inc.

- 6.4.7 Qualcomm Incorporated

- 6.4.8 Qorvo Inc.

- 6.4.9 Alpha Networks Inc.

- 6.4.10 NEC Corporation

- 6.4.11 Fujitsu Ltd

- 6.4.12 Airspan Networks Holdings Inc.

- 6.4.13 Mavenir Systems Inc.

- 6.4.14 Parallel Wireless Inc.

- 6.4.15 Baicells Technologies Co. Ltd

- 6.4.16 JMA Wireless

- 6.4.17 Comba Telecom Systems Holdings

- 6.4.18 Sercomm Corp.

- 6.4.19 ACE Technologies Corp.

- 6.4.20 NEC Platforms, Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5G基地局は、第5世代移動通信システム(5G)のサービスを提供するために不可欠な中核インフラであり、ユーザーのスマートフォンやIoTデバイスと5Gコアネットワークを無線で接続する役割を担っています。従来の4G基地局と比較して、超高速・大容量、超低遅延、多数同時接続という5Gの三大特徴を実現するために、より高度な技術が導入されています。これにより、単なる高速通信だけでなく、産業用途や社会インフラへの応用が大きく期待されています。

5G基地局には、そのカバー範囲や設置場所に応じていくつかの種類が存在します。最も広範囲をカバーするのが「マクロセル基地局」で、高出力の電波を発し、主に鉄塔やビルの屋上などに設置され、広域のエリアをカバーします。これに対し、より狭い範囲をカバーする「スモールセル基地局」があり、その中でも「マイクロセル基地局」は都市部や幹線道路沿いなど中規模のエリアを、「ピコセル基地局」はビル内や駅構内など比較的小規模なエリアをカバーします。さらに、家庭や小規模オフィス向けの非常に狭いエリアをカバーする「フェムトセル基地局」も存在します。これらのスモールセルは、マクロセルではカバーしきれない場所や、トラフィックが集中する場所での通信品質向上に貢献します。また、大規模な商業施設や地下街などでは、複数のアンテナを分散配置して電波を供給する「分散アンテナシステム(DAS)」も活用されます。5Gの導入初期には、4Gのコアネットワークを流用する「ノンスタンドアローン(NSA)」方式が主流でしたが、現在は5G専用のコアネットワークを使用する「スタンドアローン(SA)」方式への移行が進んでおり、これにより5G本来の性能が最大限に引き出されます。

5G基地局の用途は多岐にわたります。まず、スマートフォンユーザー向けの「超高速モバイルブロードバンド(eMBB)」として、高精細な動画ストリーミング、VR(仮想現実)/AR(拡張現実)コンテンツの利用、クラウドゲーミングなどが挙げられます。次に、「超高信頼・低遅延通信(URLLC)」は、自動運転、遠隔医療、工場におけるロボット制御、スマートグリッドなど、リアルタイム性が求められるミッションクリティカルな分野での活用が期待されています。そして、「多数同時接続(mMTC)」は、スマートシティ、スマート農業、環境モニタリングなど、数多くのIoTデバイスがネットワークに接続される分野でその真価を発揮します。さらに、特定の企業や自治体向けに構築される「ローカル5G」や「プライベート5G」ネットワークでは、工場内の自動化、港湾でのコンテナ管理、病院内での医療機器連携など、それぞれのニーズに合わせた専用の通信環境を提供し、デジタルトランスフォーメーション(DX)を推進しています。

5G基地局を支える関連技術も進化を続けています。代表的なものとして、「Massive MIMO(大規模MIMO)」があります。これは、基地局に多数のアンテナを搭載し、複数のユーザーに対して同時に異なる電波を送信・受信することで、通信容量を大幅に向上させる技術です。Massive MIMOと連携して機能するのが「ビームフォーミング」で、電波を特定のユーザーの方向に集中させて送信することで、電波干渉を低減し、通信品質と効率を高めます。また、5Gネットワークの柔軟性を高める「ネットワークスライシング」は、一つの物理ネットワーク上に、用途に応じて異なる特性を持つ複数の仮想的なネットワーク(スライス)を構築する技術です。これにより、eMBB、URLLC、mMTCといった異なる要件を持つサービスを効率的に提供できます。さらに、データ処理をユーザーに近いネットワークの「エッジ」で行う「エッジコンピューティング」は、データ伝送の遅延を最小限に抑え、リアルタイム処理が求められるアプリケーションの性能を向上させます。ネットワーク機能の仮想化(NFV)やソフトウェア定義ネットワーク(SDN)といった「仮想化技術」も、基地局の柔軟な運用とコスト削減に貢献しています。近年注目されている「Open RAN(オープンRAN)」は、基地局のハードウェアとソフトウェアを分離し、異なるベンダーの機器を組み合わせて利用できるようにすることで、ベンダーロックインを解消し、競争促進とイノベーションを加速させることを目指しています。

5G基地局の市場背景を見ると、世界中で急速な展開が進んでいます。特に、中国、韓国、米国、欧州、日本などの先進国を中心に、主要都市部から地方へとサービスエリアが拡大しています。市場を牽引する主要ベンダーには、エリクソン、ノキア、ファーウェイ、サムスン、ZTEといった海外勢に加え、NECや富士通といった日本企業も存在します。しかし、5G基地局の展開には課題も多く、高額な設備投資、限られた周波数帯域の確保、基地局の設置場所の確保、そして消費電力の増大などが挙げられます。各国政府は、5Gの普及を促進するため、周波数帯の割り当てや補助金制度の導入、規制緩和などの政策を推進しています。また、地政学的な要因がベンダー選定に影響を与えるケースも見られ、サプライチェーンの多様化やセキュリティ確保の重要性が高まっています。

5G基地局の将来展望としては、まず「5G-Advanced」への進化が挙げられます。これは、現在の5Gをさらに高度化するもので、AI(人工知能)との連携強化、XR(クロスリアリティ)体験の向上、より高精度な測位技術、省エネルギー化などが焦点となります。将来的には、2030年代の実用化を目指して研究開発が進められている「6G」へと繋がっていきます。6Gでは、テラヘルツ波帯の利用、AIネイティブなネットワーク、超カバレッジの実現、センシングと通信の融合など、現在の5Gをはるかに超える性能と機能が期待されており、基地局もそれに合わせて大きく進化するでしょう。新たなアプリケーションとしては、メタバース、デジタルツイン、完全自動運転、高度なロボット連携などが挙げられ、これらを支える基盤として5G基地局の役割はますます重要になります。また、環境負荷低減の観点から、基地局の「省エネルギー化」は喫緊の課題であり、AIを活用した電力最適化や再生可能エネルギーの導入が進められると予想されます。企業や地域に特化した「プライベート5G」の導入もさらに加速し、多様な産業分野でのDX推進に貢献していくことでしょう。