5Gチップセット市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

5Gチップセット市場レポートは、チップセットの種類(特定用途向け集積回路、モデム統合型システムオンチップなど)、テクノロジーノード(

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5Gチップセット市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、5Gチップセット市場の現状と将来予測について詳細に分析しています。持続的なインフラ投資、エッジAIワークロードの増加、プライベートネットワークの採用拡大が、特殊なシリコンに対する需要を継続的に刺激しています。Sub-6 GHz帯の展開は高いボリュームを維持し、mmWaveおよびサブ3nmプロセスへの移行はプレミアム価格を通じて付加価値を高めています。米国におけるCHIPS法のような政府のインセンティブは国内の製造能力を強化しており、輸出規制やガリウム供給に関する地政学的リスクは、デュアルソーシング戦略の必要性を浮き彫りにしています。このような背景の中、5Gチップセット市場は、差別化されたIPと供給の回復力を確保しようとするデバイスメーカーとネットワークベンダー間の垂直統合の深化から恩恵を受けています。

# 市場規模と成長予測

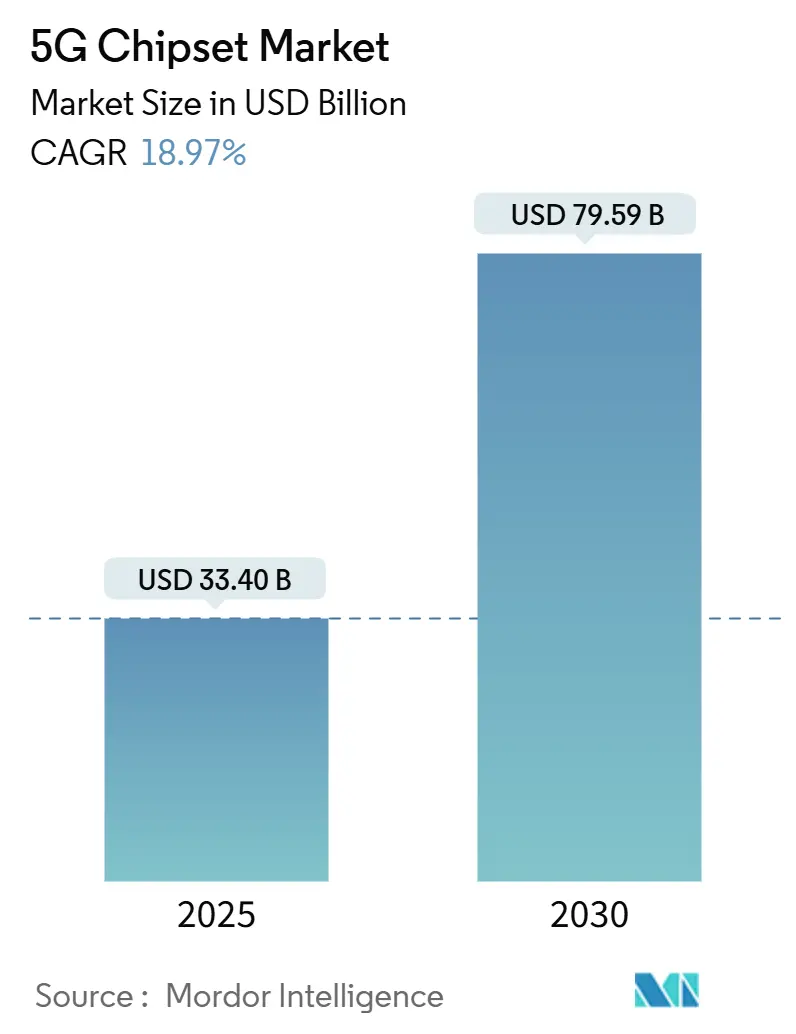

5Gチップセット市場は、2025年には334億米ドルに達し、2030年には795.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.97%と見込まれています。

* 調査期間: 2019年~2030年

* 市場規模(2025年): 334億米ドル

* 市場規模(2030年): 795.9億米ドル

* 成長率(2025年~2030年): 18.97% CAGR

* 最も成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 市場集中度: 中程度

# 主要なレポートのポイント

* チップセットタイプ別: 2024年にはASICが収益シェアの25.8%を占め、市場をリードしました。一方、FPGAは2030年までに20.2%の最速CAGRで成長すると予測されています。

* テクノロジーノード別: 2024年には5nmカテゴリが5Gチップセット市場シェアの31.5%を占めましたが、サブ3nmは2030年までに20.4%のCAGRで拡大すると予測されています。

* 動作周波数別: 2024年にはSub-6 GHzが5Gチップセット市場規模の58.7%を占めましたが、39 GHz以上の周波数は同期間に19.7%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には消費者向け電子機器が5Gチップセット市場収益の27.9%を占めました。産業オートメーションは2030年までに20.1%のCAGRで成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が5Gチップセット市場収益の47.8%を占め、2030年までに19.6%のCAGRで成長する見込みです。

# グローバル5Gチップセット市場のトレンドと洞察

推進要因(Drivers)

1. 世界的な5G RAN展開の加速:

* 商用5Gの人口カバー率は2024年の40%から2029年には80%に達すると予測されており、通信事業者はネットワークの高密度化と高容量バックホールへの投資を推進しています。

* スモールセルアーキテクチャは、ミッドバンドおよびmmWave動作に最適化された効率的なRFフロントエンドモジュールを必要とし、Massive MIMO展開はエネルギー予算を抑えるための高度な電力管理ICを要求します。

* アジア太平洋地域、特に中国では、2024年だけで80万以上の5G基地局が追加され、需要が急増しています。これにより、デジタルおよびアナログ5Gチップセット市場の両方で広範な収益基盤が維持されています。

* CAGRへの影響: +3.2%、地理的関連性: グローバル(アジア太平洋がリード)、影響のタイムライン: 中期(2~4年)。

2. mmWaveスペクトラムオークションによる新たなシリコン需要の創出:

* 米国、日本、韓国では、24~47 GHz帯での積極的なスペクトラムオークションが2024年以降350億米ドル以上の入札を集めています。

* mmWaveの短い伝播距離は、高度なビームフォーミングIC、高リニアリティパワーアンプ、適応型アンテナチューニングチップを必須とし、それぞれがプレミアムな粗利益をもたらします。

* 固定無線アクセス(FWA)の展開は、熱設計と歩留まり改善に特に重点を置き、堅牢なキャリブレーションソフトウェアを備えた統合フロントエンドリファレンスデザインを提供できるベンダーに利益をもたらします。

* CAGRへの影響: +2.8%、地理的関連性: 北米、ヨーロッパ、一部のアジア太平洋市場、影響のタイムライン: 中期(2~4年)。

3. エッジAIワークロードの5nm以下のノードへの移行:

* スマートフォン、C-V2X端末、工場ゲートウェイは、ネットワークエッジで動作するニューラルアクセラレータを組み込んでいます。

* MarvellがTSMCのN2プロセスで2nm IPの概念実証を行ったことは、300 Mtr/mm²を超えるトランジスタ密度への競争を示しています。

* 推論がローカルに移行するにつれて、ダイエリアの割り当ては汎用コアから行列乗算エンジンへとシフトし、カスタムASICテープアウトのビジネスケースを強化しています。

* 2nmおよび3nmノードでのウェーハ需要の増加は、プレミアムエンドでの5Gチップセット市場を拡大します。

* CAGRへの影響: +4.1%、地理的関連性: グローバル(先進市場に集中)、影響のタイムライン: 短期(2年以内)。

4. Open RANの分離による商用シリコンの採用拡大:

* Open RANのミックスアンドマッチアーキテクチャは、通信事業者にとってスイッチングコストを低減し、これまで垂直統合型スタックへの参入が困難だった商用シリコンサプライヤーに機会を創出しています。

* ViettelとDOCOMOによる試験では、インラインアクセラレータがLayer-1処理をオフロードする場合、独自のシステムと同等の初期性能が示されています。

* しかし、マルチベンダーの相互運用性テストはエンジニアリングのオーバーヘッドを増加させ、FPGAベースのアクセラレータとカスタムネットワークインターフェースカードを核とするターンキーリファレンスプラットフォームへの道を開いています。

* CAGRへの影響: +2.3%、地理的関連性: 北米、ヨーロッパ、インド、影響のタイムライン: 中期(2~4年)。

5. Industry 4.0施設におけるプライベート5Gの導入:

* 製造業者が決定論的な制御ループのためにプライベートネットワークを展開するにつれて、Industry 4.0施設全体でプライベート5Gの採用が拡大しています。

* これにより、産業用アプリケーションに特化した5Gチップセットの需要が高まっています。

* CAGRへの影響: +3.5%、地理的関連性: グローバル(製造拠点での強い成長)、影響のタイムライン: 中期(2~4年)。

6. 国内ファブに対する政府補助金(CHIPS法など):

* 米国のCHIPS法(527億米ドル)のような政府の補助金は、国内のファブ能力を強化しています。

* これは、地政学的リスクとガリウム供給の懸念が高まる中で、デュアルソーシング戦略の必要性を強調しています。

* CAGRへの影響: +2.9%、地理的関連性: 米国、EU、日本、韓国、インド、影響のタイムライン: 長期(4年以上)。

阻害要因(Restraints)

1. 先進ノードに対する地政学的輸出規制:

* 米国商務省産業安全保障局は、特定の中国ファブレス企業への高度なEDAツール、リソグラフィシステム、HBMの輸出を制限するためにエンティティリストを拡大しました。

* 中国のガリウムおよびゲルマニウム輸出制限の対抗措置は、ガリウム価格を150%上昇させ、米国のGDPを34億米ドル削減する可能性があります。

* これらの動きは、設計会社にノードの再認定、在庫バッファの構築、多様な供給ルートへの投資を強要し、5Gチップセット市場全体の短期的な収益性を低下させています。

* CAGRへの影響: -2.7%、地理的関連性: グローバル(米中貿易)、影響のタイムライン: 短期(2年以内)。

2. 化合物半導体のサプライチェーンの脆弱性:

* ガリウムヒ素および窒化ガリウムウェーハは、効率的なミッドバンドおよびmmWave伝送を可能にするパワーアンプにとって不可欠です。

* ガリウム供給の98%が中国に由来するため、輸出が中断されるとRFIC生産のリードタイムが危険にさらされます。

* ドイツやカザフスタンにおける代替供給源の限定性、および厳格な純度要件が、代替オプションを希少なものにしています。

* CAGRへの影響: -1.9%、地理的関連性: グローバル(アジア太平洋に集中)、影響のタイムライン: 中期(2~4年)。

3. 3nm以下の高額な設備投資要件:

* 3nm以下の先端ノードでの製造には、非常に高額な設備投資が必要です。これは、特に新規参入企業や小規模企業にとって大きな障壁となります。

* CAGRへの影響: -1.4%、地理的関連性: グローバル(最先端ファブ)、影響のタイムライン: 長期(4年以上)。

4. mmWaveデバイスにおける電力効率のトレードオフ:

* mmWaveデバイスは、高い周波数帯での動作に伴い、電力効率の課題を抱えています。これは、デバイスのバッテリー寿命や熱管理に影響を与え、設計上のトレードオフを必要とします。

* CAGRへの影響: -1.2%、地理的関連性: mmWave展開が進む先進市場、影響のタイムライン: 中期(2~4年)。

# セグメント分析

チップセットタイプ別:統合がリードし、柔軟性が加速

* ASIC: 2024年には収益シェアの25.8%を占め、市場をリードしました。OEMが電力最適化されたアプリケーション固有の性能を追求しているため、無線ユニットのベースバンドプロセッサなどでその優位性が顕著です。ASICベースのベースバンドユニットの5Gチップセット市場規模は、2030年までに290億米ドルに達すると予測されています。

* FPGA: Open RANパイロットプログラムが進化する3GPPリリースに対する再構成可能性を重視していることから、20.2%のCAGRで他のすべてのタイプを上回ると予測されています。FPGAは、x86サーバーから前方誤り訂正タスクをオフロードし、仮想化RAN展開におけるスペクトル効率を向上させるインラインアクセラレータカードの基盤ともなっています。

* SoC(統合モデム付き): スマートフォン、ウェアラブル、C-V2Xモジュールで人気が高まっており、PCBフットプリントの縮小と部品表コストの削減に貢献しています。

* RFIC: ミッドバンドおよびmmWave周波数で広帯域フロントエンドフィルタリングとフェーズドアレイビームフォーミングを提供し、安定したボリュームを維持しています。mmWaveテクノロジーチップ、アンテナチューナー、LNA、パワーアンプ、電力管理ICなどが、ミックスアンドマッチのリファレンスデザインを中心としたエコシステムを構成しています。

テクノロジーノード別:5nmの優位性からサブ3nmの革新へ

* 5nm: スマートフォンモデムやクラウドアクセラレータASICからの強力なテープアウトボリュームにより、2024年の売上高の31.5%を占めました。

* サブ3nm: エッジAIワークロードが優れたワットあたりの性能を要求するため、20.4%の最速CAGRで成長すると予測されています。TSMCが2025年下半期にN2を増産し、SamsungがMBCFETゲートオールアラウンドアーキテクチャを導入するにつれて、2nmチップの5Gチップセット市場シェアは上昇すると見込まれています。

* 7nm: ミッドレンジのハンドセット向けに引き続き選択されるノードです。

* 16nmおよび28nm: コスト重視のIoTゲートウェイやRFスイッチマトリックスに引き続き利用されています。

* 28nm以上の成熟ノード: 電圧耐性が密度よりも重視される電力管理およびアナログ周辺機器の基盤となっています。このバランスの取れたノードミックスは、供給と需要の変動を緩和し、地政学的または自然災害によるショックが最先端の容量を中断した場合に、設計の可用性における柔軟性を提供します。

動作周波数別:Sub-6 GHzが広範な利用を維持し、mmWaveが深みを増す

* Sub-6 GHz: 2024年には収益の58.7%を占めました。これは、優れた伝播範囲と、アジア太平洋およびヨーロッパにおける3.3-4.2 GHzスペクトラムの割り当て加速を反映しています。通信事業者は、管理可能な設備投資で全国的なカバレッジ要件を満たすためにこの帯域に依存しています。Sub-6 GHz RFICによって生成される5Gチップセット市場規模は、2030年までに400億米ドルに達すると予測されています。

* ミッドバンド周波数(26-39 GHz): カバレッジと容量のバランスを取り、都市部のマクロセルと企業のスモールセルの両方をサポートしています。

* 39 GHz以上のソリューション: 大規模なFWAバックホールに不可欠であり、19.7%のCAGRで拡大すると予測されています。WRC-23が7.125-8.4 GHzおよび14.8-15.35 GHz帯域の研究を決定したことで、将来の設計ロードマップが拡大しています。

* 高帯域展開には、精巧なフェーズドアレイキャリブレーション、高いトランジスタfMAX、低損失インターポーザーパッケージングが必要です。これらの要素を最適化できるベンダーは、スペクトラム再編が勢いを増すにつれて、不均衡な市場シェアを獲得するでしょう。

エンドユーザー産業別:消費者向け電子機器がリードし、産業オートメーションが急増

* 消費者向け電子機器: プレミアムスマートフォン、XRヘッドセット、超HDストリーミングデバイスに牽引され、2024年の収益の27.9%を占めました。

* 産業オートメーション: 製造業者が決定論的な制御ループのためにプライベートネットワークを展開するにつれて、20.1%のCAGRで他のすべてのセグメントを上回ると予測されています。工場オートメーションチップに割り当てられる5Gチップセット市場規模は、2030年までに90億米ドルを超えると予測されています。

* ITおよび通信インフラ: 通信事業者が3~5年ごとに無線ユニットを更新するため、堅固なベースラインを形成しています。

* 自動車および輸送: 自律走行シナリオのために5Gを採用しており、低遅延V2Xチップセットの需要を促しています。

* ヘルスケア、エネルギー、公益事業、小売: デジタルツイン、スマートグリッド、没入型コマースのユースケースに牽引され、これに続いています。

* チップベンダーがスマートフォン向けに設計されたAIアクセラレータをモバイルロボットや倉庫AGVに再利用することで、業界横断的な相乗効果が生まれ、規模の経済が向上しています。

# 地域分析

* アジア太平洋地域: 2024年には世界の収益の47.8%を占め、2030年までに19.6%のCAGRで成長すると予測されています。中国は輸出規制の圧力にもかかわらず、2025年半ばまでに180万以上の5G基地局を設置し、RFフロントエンドとベースバンドASICの現地需要を確保しています。韓国と日本はmmWaveの高密度化を重視し、高マージンのチップセット部品表を奨励しています。インドのPLIスキームは、28nm電力管理およびRFスイッチノードをターゲットとする新興ファブプロジェクトを支援し、地域の供給多様性を広げています。

* 北米: CHIPS法の注入とmmWaveの早期採用から恩恵を受けています。米国は世界のmmWaveデバイス出荷の80%以上を占め、ビームフォーミングICの需要を牽引しています。カナダは、Sub-6 GHz Cバンドフロントエンドを好む農村部の固定無線イニシアチブに焦点を当てています。

* ヨーロッパ: スタンドアローンコアの採用が遅れており、2025年までに完全なSA機能を持つサイトは2%に過ぎず、米国の24%と比較して低い水準です。しかし、北欧の通信事業者はほぼ完全なカバレッジを維持しており、寒冷気候に適したエネルギー効率の高いマクロセル向けのローカライズされたシリコンコンテンツを推進しています。

* 中東およびアフリカ: 湾岸協力会議(GCC)諸国が大規模なIoT回廊を構築しているため、段階的な成長を経験しています。

* 南米: ブラジルが進展する一方でアルゼンチンがマクロ経済的制約に苦しむなど、不均一な進展が見られます。

* 全体として、地域の政策支援とスペクトラム割り当てのペースが、5Gチップセット市場の勢いを決定する主要な要因となっています。

# 競合状況

5Gチップセット市場は中程度の集中度を示しており、上位5ベンダーが2024年の収益の大部分を占めています。Qualcommはプレミアムスマートフォンモデムでリードし、MediaTekはミッドレンジハンドセットで優位に立ち、Samsung LSIはExynosプラットフォームを通じて垂直統合を進めています。IntelとMarvellはクラウドRANアクセラレータをターゲットとし、Broadcomはトランスポート層向けに商用スイッチASICを活用しています。

戦略的な動きが競争ダイナミクスを形成しています。Samsungは、インフラストラクチャのリーチを深めるためにNokiaのモバイルネットワーク事業を100億米ドルで買収することを検討していると報じられています。HPEはJuniperを140億米ドルで買収を完了し、コンピューティングとネットワーキングシリコンのさらなる融合を示唆しています。STMicroelectronicsはQualcommと提携し、STM32 MCUをIoTゲートウェイに拡張し、5G接続とエッジコンピューティングを連携させています。

投資の焦点は、AIコプロセッサ、先進パッケージング、ワイドバンドギャップ材料に集中しています。MediaTekのDimensity 9400+は、オールビッグコアCPUクラスターとWi-Fi 7を統合し、統一された5G-Wi-Fiハンドオーバーを実現しています。Marvellの2nm IPは、ハイパースケールスイッチシリコンの受注に向けて同社を位置づけています。onsemiによるQorvoのSiC JFETラインの買収は、データセンターの電力供給向けEliteSiCポートフォリオを拡大しています。

ライセンスと特許ポートフォリオは依然として重要です。EricssonのベンガルールにおけるASIC R&Dの拡大は、社内およびサードパーティの無線ユニット向けにカスタムベースバンドシリコンを出荷するという目標を支えています。垂直統合が深まるにつれて、ファブレスとファウンドリの関係は緊密になり、長期的な供給契約とプロセス共同開発の重要性が高まっています。

主要プレイヤー

* Qualcomm Incorporated

* MediaTek Inc.

* Samsung Electronics Co., Ltd.

* Huawei Technologies Co., Ltd.

* Telefonaktiebolaget LM Ericsson

最近の業界動向

* 2025年8月: Samsung Electronicsは、堅調なHBM3E需要と高密度DDR5の勢いを背景に、2025年第2四半期の売上高が74.6兆韓国ウォン(510億米ドル)に達したと発表しました。

* 2025年7月: HPEはJuniper Networksの140億米ドルでの買収を完了し、AI駆動型ネットワーキングのリーチを強化しました。

* 2025年5月: MediaTekは、5Gモデムの好調により、2025年第1四半期の売上高が1,533億台湾ドル(49億米ドル)となり、前年同期比14.9%増を記録しました。

* 2025年3月: Qualcommは、ピークダウンロード速度12.5 Gbpsと統合AIエンジンを備えたX85 5Gモデム-RFを発表しました。

* 2025年2月: MediaTekは、MMAI電力最適化機能を備えたM90 5G-Advancedモデムを発表しました。

* 2025年1月: onsemiは、EliteSiCの範囲を拡大するために、QorvoのSiC JFETユニットを1億1500万米ドルで買収を完了しました。

このレポートは、5Gチップセット市場の詳細な分析を提供しています。5Gチップセットは、スマートフォン、ポータブルホットスポット、IoTデバイス、およびモバイルネットワーク機能を備えたノートPCにおける5Gパケット伝送を可能にするものであり、既存のSub-6GHz帯と、MIMOアンテナシステムおよびビームステアリングを備えた高周波ミリ波(mmWave)帯を組み合わせて利用されます。

エグゼクティブサマリー(主要な調査結果)

市場規模は、2025年には334億米ドルに達し、2030年までには795.9億米ドルに成長すると予測されています。

チップセットタイプ別では、ASIC(特定用途向け集積回路)が25.8%のシェアで収益をリードしており、これは無線機やスマートフォンにおけるワットあたりの性能を最大化する固定機能設計によるものです。

技術ノード別では、エッジAIデバイスがより高いトランジスタ密度を要求するため、3nm未満のプロセスが年平均成長率(CAGR)20.4%で最も急速に拡大しています。

地域別では、中国、韓国、日本、インドにおける積極的なネットワーク展開が世界のチップセット需要のほぼ半分を占め、アジア太平洋地域が市場を牽引しています。

輸出規制の影響については、先進ノードやガリウムの輸出制限がコンプライアンスコストを増加させ、マルチソース戦略を促進していると指摘されています。

エンドユーザー産業別では、工場がリアルタイム制御のためにプライベート5Gネットワークを導入していることから、産業オートメーションがCAGR 20.1%で最も高い成長を示しています。

市場の推進要因

市場の成長を促進する主な要因としては、世界的な5G RAN(無線アクセスネットワーク)展開の急増、mmWaveスペクトラムオークションによる新たなシリコン需要の創出、エッジAIワークロードの5nm以下のノードへの移行、Open RANの分離による市販シリコンの採用拡大、インダストリー4.0施設におけるプライベート5Gの導入、そして国内ファブに対する政府のCHIPS型補助金が挙げられます。

市場の阻害要因

一方で、市場の成長を抑制する要因としては、先進ノードに対する地政学的な輸出規制、化合物半導体のサプライチェーンの脆弱性、3nm以下の製造における高額な設備投資要件、mmWaveデバイスにおける電力効率のトレードオフが挙げられます。

市場のセグメンテーションと予測

レポートでは、市場を以下の基準で詳細にセグメント化し、成長予測を提供しています。

* チップセットタイプ別: ASIC、SoC(統合モデム搭載システムオンチップ)、RFIC(高周波集積回路)、ミリ波技術チップ、FPGA(フィールドプログラマブルゲートアレイ)、電源管理IC、アンテナチューナーIC、スイッチ、LNA(低ノイズアンプ)およびパワーアンプ、その他。

* 技術ノード別: 3nm未満、3nm、5nm、7nm、16nm、28nm、28nm超。

* 動作周波数別: Sub-6 GHz、26-39 GHz、39 GHz超。

* エンドユーザー産業別: IT、通信およびネットワークインフラ、家電(スマートホームを含む)、産業オートメーション、自動車および輸送、エネルギーおよび公益事業、ヘルスケア、小売、その他のエンドユーザー産業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Qualcomm Incorporated、MediaTek Inc.、Samsung Electronics Co., Ltd.、Huawei Technologies Co., Ltd.、Telefonaktiebolaget LM Ericsson、Nokia Corporation、Broadcom Inc.、Fujitsu Limited、Renesas Electronics Corporation、Marvell Technology, Inc.、Texas Instruments Incorporated、NXP Semiconductors N.V.、Skyworks Solutions, Inc.、Qorvo, Inc.、Analog Devices, Inc.、STMicroelectronics N.V.、Infineon Technologies AG、Murata Manufacturing Co., Ltd.、Anokiwave, Inc.、pSemi Corporation、GlobalFoundries Inc.、Taiwan Semiconductor Manufacturing Company Ltd.、United Microelectronics Corporation、Cree Wolfspeed, Inc.、Integrated Device Technology, Inc.(Renesasの子会社)などが挙げられ、各社のプロファイル、製品・サービス、最近の動向が分析されています。

市場機会と将来展望

レポートはまた、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な5G RAN展開の急増

- 4.2.2 ミリ波スペクトルオークションが新たなシリコン需要を解き放つ

- 4.2.3 エッジAIワークロードが5nm以下のノードへ移行

- 4.2.4 Open RANの分解が商用シリコンの採用を促進

- 4.2.5 インダストリー4.0施設全体でのプライベート5Gの採用

- 4.2.6 国内ファブに対する政府のCHIPS型補助金

-

4.3 市場の阻害要因

- 4.3.1 先端ノードに対する地政学的輸出規制

- 4.3.2 化合物半導体のサプライチェーンの脆弱性

- 4.3.3 3nm以下の高額な設備投資要件

- 4.3.4 ミリ波デバイスにおける電力効率のトレードオフ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドが市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 チップセットタイプ別

- 5.1.1 特定用途向け集積回路 (ASIC)

- 5.1.2 モデム内蔵システムオンチップ (SoC)

- 5.1.3 高周波集積回路 (RFIC)

- 5.1.4 ミリ波技術チップ

- 5.1.5 フィールドプログラマブルゲートアレイ (FPGA)

- 5.1.6 電源管理IC

- 5.1.7 アンテナチューナーIC

- 5.1.8 スイッチ

- 5.1.9 LNAおよびパワーアンプ

- 5.1.10 その他 (フィルター、ディスクリートメモリ、コンバーターなど)

-

5.2 テクノロジーノード別

- 5.2.1 < 3 nm

- 5.2.2 3 nm

- 5.2.3 5 nm

- 5.2.4 7 nm

- 5.2.5 16 nm

- 5.2.6 28 nm

- 5.2.7 > 28 nm

-

5.3 動作周波数別

- 5.3.1 サブ6 GHz

- 5.3.2 26-39 GHz

- 5.3.3 39 GHz以上

-

5.4 エンドユーザー産業別

- 5.4.1 IT、通信、ネットワークインフラ

- 5.4.2 家庭用電化製品 (スマートホームを含む)

- 5.4.3 産業オートメーション

- 5.4.4 自動車および輸送

- 5.4.5 エネルギーおよび公益事業

- 5.4.6 ヘルスケア

- 5.4.7 小売

- 5.4.8 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 シンガポール

- 5.5.4.6 オーストラリア

- 5.5.4.7 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クアルコム・インコーポレイテッド

- 6.4.2 メディアテック株式会社

- 6.4.3 サムスン電子株式会社

- 6.4.4 ファーウェイ・テクノロジーズ株式会社

- 6.4.5 テレフォナクティエボラゲット LM エリクソン

- 6.4.6 ノキア・コーポレーション

- 6.4.7 ブロードコム株式会社

- 6.4.8 富士通株式会社

- 6.4.9 ルネサスエレクトロニクス株式会社

- 6.4.10 マーベル・テクノロジー株式会社

- 6.4.11 テキサス・インスツルメンツ・インコーポレイテッド

- 6.4.12 NXPセミコンダクターズN.V.

- 6.4.13 スカイワークス・ソリューションズ株式会社

- 6.4.14 コルボ株式会社

- 6.4.15 アナログ・デバイセズ株式会社

- 6.4.16 STマイクロエレクトロニクスN.V.

- 6.4.17 インフィニオン・テクノロジーズAG

- 6.4.18 村田製作所株式会社

- 6.4.19 アノキウェーブ株式会社

- 6.4.20 pSemiコーポレーション

- 6.4.21 グローバルファウンドリーズ株式会社

- 6.4.22 台湾積体電路製造株式会社

- 6.4.23 ユナイテッド・マイクロエレクトロニクス・コーポレーション

- 6.4.24 クリー・ウルフスピード株式会社

- 6.4.25 インテグレーテッド・デバイス・テクノロジー株式会社(ルネサス子会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5Gチップセットとは、第5世代移動通信システムである5Gの通信規格に対応するために設計された半導体集積回路の集合体を指します。これは、スマートフォン、タブレット、IoTデバイス、自動車など、様々な機器において高速、大容量、低遅延の通信を実現するための核となる部品です。具体的には、無線信号の送受信、デジタル信号処理、通信プロトコルの管理、さらにはアプリケーションプロセッサとの連携など、5G通信に必要なあらゆる機能を統合的に担っています。このチップセットがなければ、5Gの持つ革新的な性能を享受することはできません。

5Gチップセットにはいくつかの種類が存在します。最も一般的なのは、アプリケーションプロセッサ(CPU、GPUなど)と5Gモデム、AIアクセラレータなどを一つのチップに統合した「System-on-a-Chip(SoC)」型です。これは主にスマートフォンや高性能タブレット向けに開発されており、QualcommのSnapdragonシリーズやMediaTekのDimensityシリーズなどが代表的です。これにより、デバイスの小型化、省電力化、高性能化が図られています。一方で、アプリケーションプロセッサとは独立して通信機能のみを提供する「モデム単体型」も存在します。これは、PC、ルーター、産業用IoT機器など、特定の用途で柔軟な設計を可能にします。さらに、アンテナとモデムの間で信号の増幅、フィルタリング、周波数変換を行う「RFフロントエンド(RFFE)」も重要な構成要素であり、特にミリ波(mmWave)帯域に対応するためには高度な技術が求められます。基地局側にも、ユーザーデバイス向けとは異なる、より高出力で複雑な信号処理を行うための専用チップセットが存在します。

5Gチップセットの用途は非常に広範です。最も身近なのは「スマートフォンやタブレット」であり、高速ダウンロード、高画質ストリーミング、クラウドゲーミングなどを快適に利用できます。また、「IoTデバイス」においても、スマートシティ、スマートホーム、産業用IoTなど、多数のデバイスが低遅延で接続されることで、新たなサービスや効率化が実現されます。「自動車(Connected Car)」分野では、V2X(Vehicle-to-Everything)通信による交通安全の向上や、自動運転の実現に向けたリアルタイムデータ交換に不可欠です。「固定無線アクセス(FWA)」では、光ファイバーの敷設が困難な地域に高速ブロードバンドを提供し、デジタルデバイドの解消に貢献しています。その他、「産業用機器」ではスマートファクトリーにおけるロボット制御やAR/VRを用いた遠隔作業支援、「PCやルーター」ではモバイルブロードバンドやWi-Fi 7との連携など、多岐にわたる分野で5Gチップセットが活用されています。

5Gチップセットの性能を支え、その進化を促す関連技術も多岐にわたります。まず、5Gの主要な周波数帯である「ミリ波(mmWave)」と「Sub-6GHz」への対応は不可欠です。ミリ波は超高速通信を可能にする一方で、直進性が高く障害物に弱い特性があり、チップセットには高度なアンテナ技術やビームフォーミング技術が求められます。また、「Massive MIMO(大規模MIMO)」は、多数のアンテナを用いて複数のデータストリームを同時に送受信することで、通信容量と効率を大幅に向上させる技術であり、チップセットの信号処理能力が重要になります。近年では、チップセット内部に「AI/ML(機械学習)アクセラレータ」を統合し、電力効率の最適化、通信品質の向上、セキュリティ機能の強化などを図る動きが加速しています。さらに、半導体製造における「高度なプロセスノード(例:7nm、5nm、4nm)」の採用は、チップセットの性能向上と消費電力削減に直結します。その他、5Gと連携してデバイスに近い場所でデータ処理を行う「エッジコンピューティング」や、ネットワークを仮想的に分割して特定の用途に最適化する「ネットワークスライシング」なども、5Gチップセットの価値を高める重要な技術です。

5Gチップセットの市場は、世界的な5Gネットワークの展開とデバイス需要の増加に伴い、急速に拡大しています。主要なプレイヤーとしては、Qualcomm、MediaTek、Samsung、Huawei(HiSilicon)、そして自社開発を強化するAppleなどが挙げられます。特にスマートフォン向けSoC市場では、QualcommとMediaTekが激しい競争を繰り広げており、性能、電力効率、コストのバランスが製品の競争力を左右します。モデム市場ではQualcommが長らく優位性を保ってきましたが、Appleが自社製モデムの開発を進めるなど、競争環境は変化しつつあります。半導体製造は、TSMCやSamsung Foundryといった少数のファウンドリに依存しており、サプライチェーンの安定性や地政学的リスクが市場に大きな影響を与える可能性があります。また、3GPPによる5G標準化の進展が、チップセット開発の方向性を決定づける重要な要素となっています。デバイスメーカーは、高性能でありながらも電力効率に優れ、かつコスト競争力のあるチップセットを求めており、これが各社の開発競争を加速させています。

5Gチップセットの将来展望は、非常に明るく、さらなる進化が期待されています。短期的には、5Gの次なる段階である「5G-Advanced(Release 18以降)」への対応が焦点となります。これは、AIとの連携強化、XR(VR/AR/MR)デバイスへの対応、さらなる低消費電力化、高精度測位機能の拡充などを目指すものです。チップセットは、これらの新機能を実現するための基盤技術として、より高度なAI処理能力、超低遅延処理、そして極めて高いエネルギー効率が求められるでしょう。長期的には、2030年代を見据えた「6G」への移行が視野に入っています。6Gでは、テラヘルツ波の利用、ホログラフィック通信、AIネイティブなネットワーク、触覚インターネット、デジタルツインの実現などが構想されており、チップセットはこれらの革新的な技術を支えるために、現在の想像を超える処理能力と統合性を備える必要があります。また、メタバースや完全自動運転といった新たなアプリケーションの普及に伴い、チップセットはより複雑なデータ処理とセキュリティ機能の強化が求められるでしょう。環境負荷低減の観点からも、エネルギー効率のさらなる向上が重要な課題となります。Appleのように、デバイスメーカーが自社でチップセットを設計・製造する「垂直統合」の動きも加速する可能性があり、市場構造にも変化をもたらすかもしれません。オープンRANのようなソフトウェア定義ネットワークの進展も、チップセットの設計思想に影響を与える要因となるでしょう。