5Gデバイス試験装置市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

5Gデバイス試験装置市場は、タイプ(信号アナライザ、信号発生器など)、エンドユーザー(通信機器メーカー(RAN/コアOEM)、集積デバイスメーカー(IDM)およびODMなど)、フォームファクター(ベンチトップ/ラックマウント型機器、ポータブル/ハンドヘルド型機器など)、周波数帯域(1GHz未満、1~6GHzなど)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5Gデバイス試験装置市場の概要

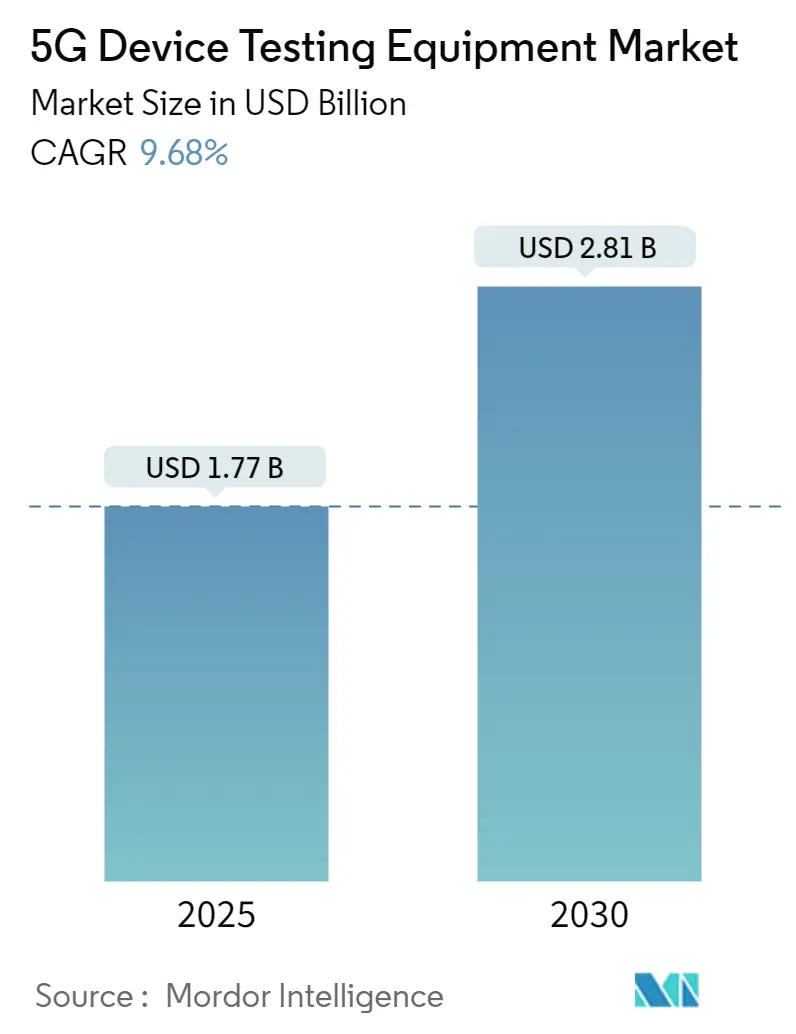

5Gデバイス試験装置市場は、2025年には17.7億米ドルに達し、2030年までに28.1億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は9.68%です。この成長は、スタンドアロン(SA)5Gネットワークの急速な商用展開、ミリ波(mmWave)対応デバイスの普及、および通信事業者の仮想化・オープンアーキテクチャネットワークへの移行によって牽引されています。また、無線(OTA)ビームフォーミング検証、衛星-デバイス非地上ネットワーク(NTN)検証、AI支援自動化に対する需要の増加も、市場の拡大に寄与しています。

機器メーカーは、進化する3GPPリリースに対応するため、ソフトウェア定義計測器やモジュラーPXIシステムに注力しています。一方、通信事業者は、デバイスおよびネットワーク認証を効率化するために、ラボ仮想化やクラウドネイティブなテストベッドに投資しています。しかし、サブテラヘルツ機器に対する輸出規制や、熟練したRFエンジニアの不足が成長を抑制する要因となっていますが、共有ラボやマネージドテストサービスがこれらの課題を緩和する機会を提供しています。

主要な市場データ:

* 調査期間: 2020年~2030年

* 2025年市場規模: 17.7億米ドル

* 2030年市場規模: 28.1億米ドル

* 成長率 (2025年~2030年): 9.68% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Keysight Technologies, Inc.、Rohde & Schwarz GmbH & Co. KG、Anritsu Corporation、Tektronix Inc.、National Instruments Corporation

主要なレポートのポイント:

* 製品タイプ別: オシロスコープが2024年に28%の収益シェアを占め、RFチャネルエミュレータは2030年までに12.8%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 通信機器メーカーが2024年に42%の市場シェアを占め、通信サービスプロバイダーは2030年までに11.4%のCAGRで最速の成長を記録する見込みです。

* フォームファクター別: ベンチトップ機器が2024年に55%の市場シェアを占め、モジュラーPXIシステムは2025年から2030年の間に10.1%のCAGRで成長します。

* 周波数範囲別: FR1 (<7 GHz) が2024年に46%の市場シェアを獲得しましたが、FR2 mmWaveシステムは2030年までに15.6%のCAGRで進展すると見込まれています。

* 地域別: 北米が2024年に35%の収益シェアを占め、アジア太平洋は2030年までに13.2%のCAGRを記録すると予測されています。

市場のトレンドと洞察(推進要因):

* 5G SAネットワークの迅速な展開: LTEアンカーの置き換えにより、プロトコル、セキュリティ、エッジコンピューティング検証の抜本的な見直しが促されています。2024年までに60以上のSAネットワークが稼働し、2025年にはSA加入者が12億人に達すると予測されており、スライシング対応テスターやAI支援ログ分析が市場を牽引しています。

* FR2 (mmWave) ハンドセット発売の急増: 24-52 GHz帯をサポートするプレミアムスマートフォンの増加により、マルチポート無響室や残響室の需要が高まっています。デバイスメーカーは、チャネルエミュレーションと自動ビームステアリングを統合した高周波OTAスキャナーの購入を余儀なくされています。

* オペレーターの仮想RANドライブテストへの移行: クラウドネイティブRANにより、ハードウェア中心のフィールドキットから、サービスレベルKPIとスライスヘルスをリアルタイムで測定するソフトウェア定義アナライザーへの転換が進んでいます。柔軟なライセンスモデルがスループットテストのオンデマンドスケーリングを可能にし、市場の重要性を強化しています。

* AI対応自己最適化テストプラットフォーム: 機械学習がテラバイト規模のIQデータを解析し、障害を予測し、チャネルサウンディングルーチンを最適化します。AI機能は、市場におけるサプライヤーの差別化要因となっています。

* Open-RAN適合性要件: グローバルで規制主導の採用が進み、中期的(2-4年)に市場成長に寄与しています。

* 衛星-デバイス5G NTNテスト需要: 海上や遠隔地での早期利用を含めグローバルで需要があり、長期的(4年以上)に市場成長を後押ししています。

市場のトレンドと洞察(抑制要因):

* マルチポートmmWaveリグの高額な設備投資: 28 GHzビームフォーミングテスト用の単一のマルチポートチャンバーが50万米ドルを超えることがあり、スタートアップや地域ラボにとって大きな課題です。

* ハードウェアのライフサイクルがROIに比べて短い: 急速に進化する地域でグローバルに影響し、中期的(2-4年)に市場成長を抑制する要因となっています。

* RF/OTA自動化におけるスキル不足: 2025年には防衛、自動車レーダー、5G垂直市場全体で7,500の未充足ポジションが発生し、RF人材のギャップが拡大しています。限られた人材がスクリプト自動化を遅らせ、テストサイクルコストを増加させ、市場の成長見通しを抑制しています。

* サブテラヘルツ機器の輸出規制: 中国および規制対象市場に影響し、中期的(2-4年)に市場成長を抑制する要因となっています。

セグメント分析:

* タイプ別: オシロスコープがリードし、チャネルエミュレータが加速

* オシロスコープは、高帯域幅とマルチチャネル可視性により、2024年に28%の市場シェアを占めました。

* RFチャネルエミュレータは、実世界のフェージング、ドップラー、MIMO条件を再現し、12.8%のCAGRで最速の成長を遂げています。

* 信号アナライザやベクトルジェネレータは、生産ラインでオシロスコープを補完し、正確なEVMとNPRを提供します。

* OTAおよびアンテナチャンバーは、FR2の展開増加に伴い需要が拡大しています。

* エンドユーザー別: 機器メーカーが優勢、通信事業者が加速

* 通信機器メーカーは、ベースバンドユニット、RFフロントエンド、gNodeBの厳格な適合性・性能チェックが必要なため、2024年に42%の収益を占めました。

* 通信サービスプロバイダーは、新しいスペクトル、ネットワークスライシング、エッジコンピューティングの整合性を検証するため、11.4%のCAGRで投資を拡大しています。

* フォームファクター別: ベンチトップの安定性とモジュラーの成長

* ベンチトップ機器は、比類のない位相ノイズ、ダイナミックレンジ、深いメモリにより、2024年に55%の価値を維持しました。

* モジュラーPXIプラットフォームは、ユーザーがスロットを追加し、帯域幅を拡張し、新しい3GPPリリースに合わせたソフトウェアアップデートを展開できるため、10.1%のCAGRで成長しています。

* 周波数範囲別: FR1が牽引し、FR2が急増

* FR1 (<7 GHz) 帯域は、レガシーマクロ展開と広範なIoT採用を背景に、2024年の収益の46%を占めました。

* FR2 mmWaveテスターは、強化されたモバイルブロードバンド、固定無線アクセス、自動車レーダーの収束により、15.6%のCAGRを記録しています。

地域分析:

* 北米: 2024年の収益の35%を占めました。防衛産業でのセキュア5G研究、自動車OEMでのV2X試験、チップセット大手によるAI統合アナライザへの設備投資が活発です。規制の明確化も需要を促進しています。

* アジア太平洋: 13.2%のCAGRで成長をリードしています。China Mobileが5G-Advancedカバレッジに大規模な投資を行うなど、他のキャリアも同様の予算を計上しています。TSMCのようなファウンドリがmmWaveテストラインを拡張し、日本、韓国、台湾がNTNラボやプライベート5G工場を展開していることも需要を増幅させています。

* 欧州: スペクトルハーモナイゼーションとオープンRAN試験を通じて着実な勢いを維持しています。ドイツの全国的なSAカバレッジは、スライス、エッジ、プライベートネットワーク検証へのオペレーター支出を促進しています。EUの助成金もmmWaveチャンバーとAI分析を共同で資金提供しています。

競争環境:

市場は中程度の集中度であり、少数の主要プレイヤーが収益の大部分を支配していますが、ソフトウェアおよびクラウド分野で機敏な挑戦者と対峙しています。Keysight、Rohde & Schwarz、Anritsu、VIAVIは、包括的なポートフォリオ、グローバルサービス、3GPPワーキンググループへの積極的な参加を通じて市場シェアを維持しています。Keysightは買収を通じて設計から検証までのワークフローへの移行を進め、Rohde & Schwarzはパートナープログラムを通じて企業ニッチを拡大し、VIAVIはクラウドホスト型ラボでオープンRAN適合性テストの参入障壁を低減しています。新興企業はAI分析オーバーレイを追加し、市場の分解を促進しています。戦略的焦点は、モジュール性、サブスクリプションライセンス、エコシステムアライアンスに集中しており、健全なイノベーションサイクルを保証しています。

5Gデバイス試験装置業界の主要リーダー:

* Keysight Technologies, Inc.

* Rohde & Schwarz GmbH & Co. KG

* Anritsu Corporation

* Tektronix Inc.

* National Instruments Corporation

最近の業界動向:

* 2025年2月: Continental ResourcesがRohde & Schwarz CMX500およびCMW500テスターを使用して5Gモバイルデバイステスト能力を拡張しました。

* 2025年2月: TSMCがアリゾナ州の3つの施設に1650億米ドルを投じる計画を進め、3nmおよび2nm RFフロントエンドウェハーテストラインの需要を増加させました。

* 2025年1月: VIAVIとRohde & SchwarzがSKY Perfect JSAT向けにNTNテストベッドを構築し、TM500-AS2とCMX500を統合してLEO、MEO、GEOリンクを検証しました。

* 2024年12月: KeysightがSpirentの15億米ドル買収についてEUの承認を得ました(中国の最終承認と高速イーサネット資産の売却待ち)。

このレポートは、5Gデバイス試験装置市場に関する詳細な分析を提供しています。市場は、5G対応のスマートフォン、CPE(顧客宅内機器)、モジュール、IoTノードなどのエンドデバイスの性能、コンプライアンス、安全性を検証するために使用される電子計測器(オシロスコープ、信号・スペクトラムアナライザ、ベクトル信号発生器、チャネルエミュレータ、ネットワークアナライザなど)の年間収益として定義されています。ネットワークインフラのフィールドテスト専用機器やレガシー2G/3G検証機器は、この調査の範囲から除外されています。

市場の状況

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G SA(スタンドアローン)ネットワークの急速な展開

* FR2(ミリ波)対応ハンドセットの発売急増

* オペレーターによる仮想RANドライブテストへの移行

* AIを活用した自己最適化テストプラットフォームの登場

* Open-RAN適合性に関する義務化

* 衛星-デバイス間5G NTN(非地上ネットワーク)テスト需要の高まり

一方で、市場にはいくつかの阻害要因も存在します。

* マルチポートミリ波リグの高額な設備投資

* ハードウェアのライフサイクルが短く、投資対効果(ROI)の確保が難しい点

* RF/OTA(Over-the-Air)自動化におけるスキル不足

* サブテラヘルツ帯域機器に対する輸出規制

技術的な展望としては、5G-Advancedおよび6Gに対応した次世代テストベンチの開発が進められています。

市場規模と成長予測

5Gデバイス試験装置市場は、2025年に17.7億米ドルと評価されており、2025年から2030年にかけて年平均成長率(CAGR)9.68%で成長すると予測されています。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別: 信号アナライザ(スペクトラムアナライザ、リアルタイムスペクトラムアナライザ)、信号発生器(ベクトル信号発生器、任意波形発生器)、オシロスコープ、ネットワークアナライザ(ベクトルネットワークアナライザ、プロトコルアナライザ)、チャネル・ネットワークエミュレータ(RFチャネルエミュレータ、ネットワークシミュレータ/エミュレータ)、電力・熱試験装置、OTA・アンテナ試験システム、その他(BERテスター、コンプライアンス/適合性ソフトウェア)が含まれます。2024年の収益シェアではオシロスコープが28%を占め、最大のカテゴリとなっています。

* エンドユーザー別: 通信機器メーカー(RAN/コアOEM)、集積デバイスメーカー(IDM)およびODM、半導体ファウンドリおよびファブレスチップベンダー、通信サービスプロバイダー/モバイルネットワークオペレーター、独立認証・試験ラボ、航空宇宙・防衛OEM、自動車・産業用IoTデバイスメーカー、学術・研究機関が対象です。

* フォームファクター別: ベンチトップ/ラックマウント型、ポータブル/ハンドヘルド型、モジュラー計測器(PXI/PXIe/AXIe)、クラウドまたはソフトウェア定義テストプラットフォームに分けられます。

* 周波数範囲別: Sub-1 GHzから110 GHz以上(テラヘルツおよび6G R&D)までの広範な周波数帯域が分析対象です。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域が詳細に調査されています。特にアジア太平洋地域は、2030年まで13.2%のCAGRで最も急速に成長すると予測されています。

レポートでは、RFチャネルエミュレータの需要が、オペレーターによる仮想RANとリアルなチャネルモデリングの採用によって促進されていると指摘しています。また、ミリ波テストリグの高額な設備投資を軽減するため、ベンダーはモジュラーPXIプラットフォームや、サービスとしてのラボ(Lab-as-a-Service)モデルを推進していると述べられています。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されます。Keysight Technologies Inc.、Anritsu Corporation、Rohde & Schwarz GmbH & Co KG、Tektronix Inc.、National Instruments Corp.など、主要な市場プレイヤーの企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

調査方法論

本調査は、ハイブリッドなトップダウンおよびボトムアップアプローチを採用しています。

* 一次調査: 北米、アジア、ヨーロッパのテストラボ責任者、通信機器メーカーの調達担当者、認定機関の認証専門家へのインタビューを通じて、機器の利用率、ミリ波導入時期、平均販売価格などの実態を検証しています。

* 二次調査: 国際電気通信連合(ITU)、3GPP、連邦通信委員会(FCC)、Eurostatの貿易データ、各国の税関統計などの公開情報に加え、エンジニアリングジャーナル、特許情報、上場試験機器ベンダーの財務報告書をレビューしています。D&B HooversやDow Jones Factivaといったプレミアムソースも活用し、企業レベルの収益内訳やミリ波コンポーネントの価格情報などを補完しています。

* 市場規模算出と予測: 世界の5Gハンドセットおよびモジュール出荷台数を需要プールとし、デバイス対リグの普及率、平均ポート数、交換サイクルと整合させています。5G SAデバイスの発売、FR2(ミリ波)デザインのシェア、認定ラボの容量追加、適合性ツールへの通信CAPEX、マルチポートアナライザの平均販売価格の推移などが主要なモデル入力となっています。予測はこれらのドライバーにリンクした多変量回帰分析を使用し、スペクトラムオークションの遅延に関するシナリオ分析も行っています。

* データ検証と更新サイクル: 調査結果は、過去の出荷曲線や独立した収益報告書との差異チェックを経て、シニアアナリストによる承認を得ています。モデルは毎年更新され、重要な規制やM&Aイベントが発生した場合には中間更新が行われ、常に最新のベースラインが提供されます。

Mordorの調査は、明確なスコープ定義、年間更新、および二重ソースによる平均販売価格(ASP)追跡により、他社の推定値との乖離を軽減し、信頼性の高いベースラインを提供しています。これにより、意思決定者はバランスの取れた出発点を得ることができます。

市場機会と将来展望

レポートの最終セクションでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会について分析しています。

以上これには、新興技術の技術革新がもたらす新たなアプリケーションの可能性、地域ごとの市場成長ポテンシャル、および競合環境の変化がもたらすビジネスモデルの再構築などが含まれます。また、規制緩和や政府の支援策が市場拡大に与える影響についても詳細に検討し、投資家や企業が戦略を策定する上で役立つ具体的な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G SAネットワークの急速な展開

- 4.2.2 FR2 (ミリ波) ハンドセット発売の急増

- 4.2.3 仮想RANドライブテストへのオペレーターの移行

- 4.2.4 AI対応の自己最適化テストプラットフォーム

- 4.2.5 Open-RAN適合義務

- 4.2.6 衛星からデバイスへの5G NTNテスト需要

-

4.3 市場の阻害要因

- 4.3.1 マルチポートミリ波リグの高設備投資

- 4.3.2 短いハードウェアライフサイクルとROI

- 4.3.3 RF/OTA自動化におけるスキル不足

- 4.3.4 サブテラヘルツ機器に対する輸出規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望 5G-Advancedおよび6G対応テストベンチ

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済トレンドの影響

- 4.9 投資分析

5. 市場規模と成長予測(価値)

-

5.1 タイプ別

- 5.1.1 信号アナライザ

- 5.1.1.1 スペクトラムアナライザ

- 5.1.1.2 リアルタイムスペクトラムアナライザ

- 5.1.2 信号発生器

- 5.1.2.1 ベクトル信号発生器

- 5.1.2.2 任意波形発生器

- 5.1.3 オシロスコープ

- 5.1.4 ネットワークアナライザ

- 5.1.4.1 ベクトルネットワークアナライザ

- 5.1.4.2 プロトコルアナライザ

- 5.1.5 チャネルおよびネットワークエミュレータ

- 5.1.5.1 RFチャネルエミュレータ

- 5.1.5.2 ネットワークシミュレータ / エミュレータ

- 5.1.6 電力および熱試験装置

- 5.1.6.1 消費電力アナライザ

- 5.1.6.2 熱 / 環境試験槽

- 5.1.7 OTAおよびアンテナ試験システム

- 5.1.7.1 電波暗室 / 残響室

- 5.1.7.2 近傍界アンテナスキャナ

- 5.1.8 その他のタイプ

- 5.1.8.1 ビット誤り率テスター (BERT)

- 5.1.8.2 コンプライアンス / 適合性ソフトウェア

-

5.2 エンドユーザー別

- 5.2.1 通信機器メーカー (RAN / コアOEM)

- 5.2.2 統合デバイスメーカー (IDM) およびODM

- 5.2.3 半導体ファウンドリおよびファブレスチップベンダー

- 5.2.4 通信サービスプロバイダー / 移動体通信事業者

- 5.2.5 独立認証・試験ラボ

- 5.2.6 航空宇宙・防衛OEM

- 5.2.7 自動車および産業用IoTデバイスメーカー

- 5.2.8 学術・研究機関

-

5.3 フォームファクター別

- 5.3.1 ベンチトップ / ラックマウント型計測器

- 5.3.2 ポータブル / ハンドヘルド型計測器

- 5.3.3 モジュラー計測器 (PXI / PXIe / AXIe)

- 5.3.4 クラウドまたはソフトウェア定義型テストプラットフォーム

-

5.4 周波数範囲別

- 5.4.1 サブ1 GHz (FR1低帯域)

- 5.4.2 1 – 6 GHz (FR1中帯域)

- 5.4.3 6 – 24 GHz (FR3新興帯域)

- 5.4.4 24 – 40 GHz (FR2低ミリ波)

- 5.4.5 40 – 52 GHz (FR2高ミリ波)

- 5.4.6 52 – 110 GHz (サブテラヘルツ、Dバンド準備)

- 5.4.7 110 GHz以上 (テラヘルツおよび6G研究開発)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC (サウジアラビア、UAE、カタールなど)

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他のMideast諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 ケニア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キーサイト・テクノロジーズ株式会社

- 6.4.2 アンリツ株式会社

- 6.4.3 ローデ・シュワルツ GmbH & Co KG

- 6.4.4 テクトロニクス株式会社

- 6.4.5 ナショナルインスツルメンツ株式会社

- 6.4.6 EXFO株式会社

- 6.4.7 Viaviソリューションズ株式会社

- 6.4.8 スパイレント・コミュニケーションズ Plc

- 6.4.9 アルチザネットワークス株式会社

- 6.4.10 テラダイン株式会社

- 6.4.11 シグレント・テクノロジーズ株式会社

- 6.4.12 GLコミュニケーションズ株式会社

- 6.4.13 テレダイン・レクロイ株式会社

- 6.4.14 ライトポイント(テラダイン)

- 6.4.15 横河計測

- 6.4.16 ブーントン・エレクトロニクス(ワイヤレス・テレコム・グループ)

- 6.4.17 ギガトロニクス株式会社

- 6.4.18 マイクロウェーブ・ビジョン・グループ(MVG)

- 6.4.19 アンシス株式会社 – EMシミュレーション

- 6.4.20 クアルボ – RFフロントエンドテストシステム

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5Gデバイス試験装置は、第五世代移動通信システム(5G)の通信規格に準拠した各種デバイスが、その設計通りの性能を発揮し、かつ国際的な規格に適合しているかを検証するために不可欠な測定器やシステム群を指します。具体的には、スマートフォン、IoTデバイス、車載通信モジュール、産業用機器、さらには5G基地局やネットワーク機器といった多岐にわたるデバイスの機能、性能、信頼性、互換性を保証することを目的としています。5Gが掲げる「高速大容量」「低遅延」「多数同時接続」といった革新的な特性を正確に評価するためには、従来の通信システム試験装置とは異なる、より高度で複雑な試験能力が求められます。

この試験装置には、その用途や測定対象に応じていくつかの主要な種類が存在します。第一に、プロトコル試験装置は、5G NR(New Radio)の通信プロトコルがデバイスに正しく実装されているかを確認します。基地局とデバイス間のハンドシェイク、データ転送手順、モビリティ管理などが規格通りに行われるかを検証し、通信の安定性と互換性を保証します。第二に、RF(Radio Frequency)性能試験装置は、デバイスの送受信電力、変調精度(EVM)、隣接チャネル漏洩電力(ACLR)、感度、帯域幅、周波数安定性といった無線周波数特性を測定します。特に5Gで利用されるミリ波帯の試験では、高周波数帯特有の課題に対応できる高精度な測定能力が求められます。第三に、OTA(Over-The-Air)試験装置は、アンテナが内蔵されたデバイスの無線性能を、電波暗室などの空間で評価します。5Gの主要技術であるビームフォーミングやMassive MIMOといった多アンテナ技術の性能評価には、ケーブル接続では不可能なOTA試験が不可欠です。第四に、EMC/EMI(Electromagnetic Compatibility/Electromagnetic Interference)試験装置は、デバイスが発する電磁波が他の機器に悪影響を与えないか、また外部からの電磁波干渉に耐えられるかを評価します。第五に、バッテリー寿命試験装置は、5Gデバイスの消費電力特性を詳細に分析し、バッテリーの持続時間を測定することで、ユーザーエクスペリエンスの向上に貢献します。最後に、生産ライン試験装置は、大量生産されるデバイスの品質管理のため、高速かつ効率的な機能試験や校正を行うためのシステムです。

これらの試験装置は、様々な段階で活用されます。研究開発(R&D)段階では、新しい5Gチップセット、モジュール、デバイスの設計検証や性能最適化に用いられます。品質保証(QA)部門では、製品の出荷前検査、規格適合性試験、信頼性試験を通じて、製品の品質を保証します。製造ラインでは、生産されたデバイスの機能試験、校正、不良品検出に不可欠です。また、各国・地域の規制機関や標準化団体による認証取得のための試験にも使用され、製品の市場投入を可能にします。さらに、5Gネットワークの展開後には、基地局やネットワーク機器の設置後の性能検証や最適化にも活用されます。

5Gデバイス試験装置の進化は、関連する技術の進歩と密接に結びついています。5Gの高速化を支えるミリ波技術の導入は、試験装置に専用のアンテナ、コネクタ、電波暗室、高精度な校正技術を要求します。Massive MIMOやビームフォーミングといった多アンテナ技術は、OTA試験の重要性を高め、より複雑な空間特性の評価を可能にしました。ネットワークスライシングは、仮想的にネットワークを分割し、用途に応じたサービスを提供する技術であり、デバイスが特定のスライスに適切に接続できるかの試験が必要となります。エッジコンピューティングは、データ処理をデバイスに近い場所で行うことで低遅延を実現する技術であり、その低遅延性能の正確な評価が求められます。近年では、AIや機械学習が試験データの解析、異常検知、試験プロセスの最適化に活用され始めています。また、クラウドベースの試験プラットフォームの登場により、試験環境の仮想化、リモートアクセス、データ共有が容易になり、試験の効率化が進んでいます。

市場背景としては、5Gのグローバルな普及が加速していることが挙げられます。スマートフォンだけでなく、IoT、自動車、産業用機器、医療機器など、あらゆる分野で5Gデバイスの需要が爆発的に増大しており、これに伴い試験装置の需要も高まっています。ミリ波、Massive MIMO、低遅延、高信頼性といった5G特有の複雑な要件は、試験の難易度を著しく高めており、より高度で多機能な試験ソリューションが求められています。デバイスメーカー間のグローバルな競争激化は、高品質かつ迅速な製品開発を促し、試験装置の重要性を一層高めています。また、5Gインフラ構築とデバイス開発への大規模な投資が、試験装置市場を牽引する主要な要因となっています。半導体不足や地政学リスクといったサプライチェーンの課題も、試験装置の需要と供給に影響を与えています。

将来展望としては、5Gデバイス試験装置はさらなる進化を遂げると予測されます。まず、5Gの次世代通信規格である6Gの研究開発が進行中であり、テラヘルツ帯の利用、AIとの融合、超低遅延・超高信頼性といった新たな要件が出現することで、試験装置にも革新的な技術が求められるでしょう。試験の自動化と効率化は今後も重要なテーマであり、AIを活用した自動試験、クラウド連携によるリモート試験、デジタルツインによるシミュレーション試験の導入がさらに進むと考えられます。複数の試験機能を一台に集約した統合型試験ソリューションや、ソフトウェア定義型試験プラットフォームの需要が増加し、より柔軟でコスト効率の高い試験環境が実現されるでしょう。5Gデバイスのセキュリティ脆弱性に対する懸念が高まる中、セキュリティ試験の強化も不可欠となります。また、試験プロセスの最適化によるエネルギー消費削減やリソース効率化といったサステナビリティへの貢献も期待されます。最終的には、自動車、医療、産業IoTなど、特定の産業分野に特化した試験ソリューションの提供が進み、各産業のニーズに合わせた高度な試験環境が構築されていくことでしょう。