宇宙からの5G市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

宇宙からの5G市場レポートは、サービスタイプ(デバイス直結接続、バックホールおよびトランキングなど)、軌道(低軌道、中軌道、静止軌道)、周波数帯(Lバンド、Sバンド、Cバンド、Kuバンド、Kaバンド、Q/Vバンド)、エンドユーザー(消費者向け携帯端末、海事、航空など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「5G From Space」市場は、2025年から2030年にかけて著しい成長が見込まれており、本レポートではその市場規模、シェア、成長トレンド、および予測について詳細に分析しています。市場は、サービスタイプ、軌道、周波数帯、エンドユーザー、および地域別にセグメント化されており、予測は金額(米ドル)で提供されています。

市場概要と成長予測

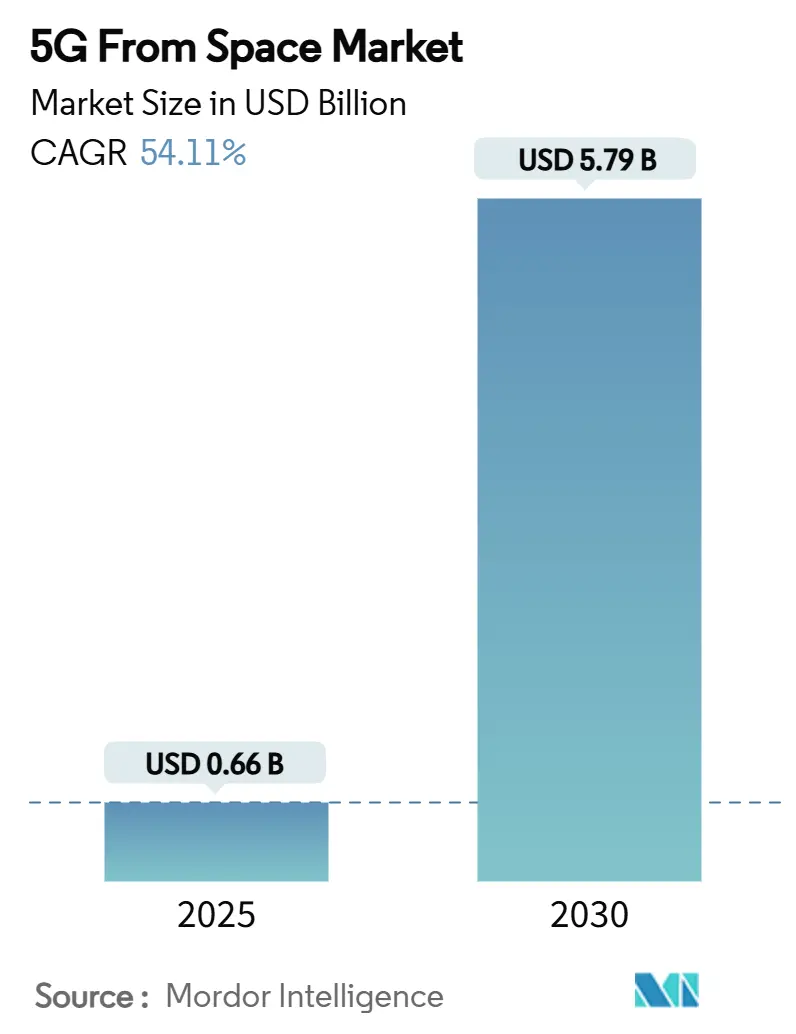

「5G From Space」市場は、2025年には0.66億米ドルに達し、2030年には5.79億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は54.14%という驚異的な伸びを示す見込みです。この成長は、モバイルネットワーク事業者がタワー展開を増やすことなくカバレッジギャップを埋めることを可能にする、衛星と地上ネットワークの統合フレームワークによって推進されています。特に、FCCの「宇宙からの補完的カバレッジ」命令による規制変更が大きな影響を与えています。また、衛星製造コストの低下、ライドシェア経済の改善、非地上ネットワーク(NTN)チップセットを組み込んだデバイスエコシステムの拡大も市場を後押ししています。企業や政府のユーザーは、地上ネットワークの障害に対する回復力を高めるためにマルチオービットリンクを採用しており、米国と英国におけるスペクトル自由化は、マルチギガビット衛星バックホールの商業展開を加速させています。SpaceX、SES-Intelsat、Amazonといった既存企業がコンステレーションの規模拡大を競い、帯域幅の価格を引き下げ、市場を拡大しています。

主要なレポートのポイント

* サービスタイプ別: 2024年にはDirect-to-Device(D2D)接続が市場シェアの38.76%を占め、IoT/Massive-MTCは2030年までに59.22%のCAGRで成長すると予測されています。

* 軌道別: 2024年には低軌道(LEO)システムが60.13%のシェアを占め、中軌道(MEO)ソリューションは2030年に61.89%の最速CAGRを達成すると見込まれています。

* 周波数帯別: 2024年にはKuバンドが36.92%の収益シェアを獲得し、Kaバンドの容量は2030年までに62.10%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には消費者向けハンドセットが市場規模の39.24%を占めましたが、エネルギーおよび鉱業分野の接続は56.55%のCAGRで拡大しています。

* 地域別: 2024年には北米が33.82%のシェアを占めましたが、アジア太平洋地域は衛星推進政策改革により58.10%のCAGRに達すると予測されています。

市場の推進要因

1. 衛星と地上ネットワークの統合によるシームレスなグローバルカバレッジの実現:

宇宙と地上ネットワーク間のシームレスなローミングは、衛星容量をニッチなバックアップから地上5Gカバレッジの有機的な拡張へと変化させました。FCCのフレームワークにより、モバイルライセンシーはスペクトルを衛星事業者にリースでき、ユーザーの介入なしにハンドセットが地上セルから衛星ビームへ自動的にハンドオーバーすることを可能にします。3GPP Release 17はこのアーキテクチャを標準化しており、T-MobileとSpaceXの初期の提携は、音声対応衛星が「軌道上のタワー」として機能し、地方のデッドゾーンを解消することを示しています。このハイブリッドトポロジーは、低遅延のトラフィックをローカルに保ちつつ、遅延許容性の高いトラフィックを非地上経路で利用することで、最適なサービス品質を提供します。

2. 未開拓地域でのブロードバンドアクセス拡大に向けた業界連携:

衛星コンステレーションと既存キャリア間のパートナーシップは、軌道資産と小売流通、国家ライセンスを組み合わせることで、収益化までの時間を短縮します。TelstraとOneWebのモバイルバックホールに関する合意は、オーストラリア内陸部の孤立した基地局を経済的に稼働させることができることを証明しました。同様の提携が南米や東南アジアでも見られ、スペクトル、着陸権、小売チャネルを共有する軌道・地上パートナーシップが市場を最も速く拡大させることを示しています。

3. スペクトルアクセスと共有の増加によるネットワーク拡張の可能性:

スペクトル自由化、特に17.3-17.8 GHz帯の開放と動的共有ルールは、高スループットの非静止軌道システムにとって歴史的なボトルネックを解消しました。規制当局は現在、排他的なライセンスではなく「誠実な調整」を義務付けており、コンステレーションがオンデマンドでチャネルをシフトするソフトウェア定義ペイロードを通じて共存することを可能にしています。国際電気通信連合(ITU)の2025年発効の更新は、国家割り当てを調整し、事業者が数十億ドル規模のフリートを計画する上での確実性を提供します。

4. 衛星製造および打ち上げコストの削減による市場アクセシビリティの向上:

再利用可能な打ち上げロケットと連続的な衛星製造は、キログラムあたりの打ち上げコストを大幅に削減し、大規模なコンステレーションを経済的に実現可能にしました。SpaceXのライドシェアプログラムは、西側の小型衛星の57%以上を打ち上げており、その規模は競合他社の料金に下方圧力をかけています。安価なアクセスは、農業、物流、海事といったニッチな参入企業が、5年前には経済的でなかった専用の5G From Spaceペイロードにコミットすることを促しています。

5. 衛星ベース5Gサービスをサポートする手頃な価格の消費者デバイスの登場:

消費者デバイスの進化は、衛星ベースの5Gサービスの普及を加速させています。特に北米やEUで先行し、その後アジア太平洋地域に広がる見込みです。緊急メッセージングや農村部での音声通話など、衛星接続をサポートするスマートフォンが普及し、消費者の需要を喚起しています。

6. 国家インフラにおける回復力のある冗長通信経路への需要増加:

防衛関連経済圏を中心に、国家インフラにおける通信の回復力と冗長性への需要が高まっています。地上ネットワークの障害に備え、マルチオービットリンクなどの衛星通信が重要な役割を果たすようになっています。

市場の抑制要因

1. 打ち上げおよび宇宙保険に関連する高額で予測不可能なコスト:

平均価格が下落しているにもかかわらず、保険料は高騰しており、特注の宇宙保険は依然として不安定です。いくつかの注目すべき衛星異常の後、保険会社は複雑なミッションに対して10-15%の追加料金を課しています。小規模な事業者はより大きな偶発資金をエスクローする必要があり、コンステレーションの展開を遅らせ、初期段階の投資意欲を減退させています。

2. Direct-to-Device通信サービスに関する規制承認の遅延:

FCCが国内のテンプレートを提供しているものの、多くの管轄区域ではまだ明確なNTNフレームワークが不足しており、衛星事業者とキャリアはライセンスサイクルを24ヶ月以上延長する二国間調整を余儀なくされています。デバイスメーカーは、地上と衛星の両方の領域で二重の認証に直面し、製品ロードマップを複雑にしています。

3. 既存の衛星通信システムとの信号干渉リスク:

混雑した軌道シェルでは、既存の衛星通信システムとの信号干渉のリスクが存在します。これは、特に長期的に市場の成長を妨げる可能性があります。

4. 宇宙デブリおよび宇宙交通規制に関連するコンプライアンス負担の増加:

宇宙活動を行う国々が厳格な廃棄規則を施行する中、宇宙デブリや宇宙交通規制に関連するコンプライアンス負担が増加しています。これは、事業者の運用コストを増加させ、中期的には市場の成長に影響を与える可能性があります。

セグメント分析

サービスタイプ別: Direct-to-Deviceが優勢、IoTが加速

* Direct-to-Device(D2D)接続: 2024年には市場規模の38.76%を占め、消費者の緊急メッセージングや地方での音声カバレッジへの需要を反映しています。Appleが衛星SOSを有効化した後、消費者の認知度は急上昇し、他のOEMも追随しました。

* IoT/Massive-MTC: 59.22%のCAGRで最も急速に成長しているセグメントであり、地上と軌道間でシームレスにローミングする標準化されたNB-IoT波形に支えられています。物流企業や農業、政府機関が、低コストの衛星モジュールや非地上リンクを活用し、高マージンのトラフィックを生成しています。

軌道別: LEOの規模とMEOの効率性

* 低軌道(LEO): 2024年には市場シェアの60.13%を確保しました。Starlinkのような先行企業が数千の衛星を打ち上げ、グローバルなカバレッジを達成したためです。LEOは50ミリ秒未満の低遅延を提供し、リアルタイムゲームやクラウドアプリケーションに対応します。

* 中軌道(MEO): 61.89%のCAGRで急速に成長しており、絶対的な遅延よりもギガビットあたりのコストを重視する事業者を獲得しています。SESのO3b mPOWERは、わずか11個の衛星で企業VPNにサービスを提供し、フリート全体の運用コストを劇的に削減しています。

周波数帯別: Kuが基盤を維持、Kaが成長を牽引

* Kuバンド: 2024年には36.92%の収益シェアを維持しました。これは、成熟した地上セグメントエコシステムを重視する既存のテレビ、海事、政府ネットワークを含みます。Kuバンドの雨減衰耐性は赤道ノードに適しており、アンテナ設計はよく理解されているため、初めてのユーザーでも設置が容易です。

* Kaバンド: 62.10%のCAGRで最も急速に拡大しており、高密度都市バックホールに不可欠なマルチギガビットスループットをサポートします。ソフトウェア定義ペイロードはKaチャネルを動的に分割し、大雨の中でも適応コーディングを通じてリンクバジェットを調整します。

エンドユーザー別: 消費者向けハンドセットがリード、産業分野が急増

* 消費者向けハンドセット: 2024年には市場規模の39.24%を占めました。スマートフォンベンダーが緊急SOS、メッセージング、地図更新サービスをプレミアムモデルにバンドルしたためです。

* エネルギーおよび鉱業: 2030年までに56.55%の最高のCAGRを記録すると予測されています。事業者が直接衛星センサーリンクで遠隔資産監視を近代化しているためです。予知保全プラットフォームは、オフショア掘削装置からの連続的な振動および温度フィードを取り込み、計画外のダウンタイムを削減し、年間数百万米ドルを節約しています。

地域分析

* 北米: 2024年の収益の3分の1を占め、Direct-to-Deviceパイロット、地方ブロードバンド補助金、軍事ターンキー契約に他の地域よりも多く支出しています。

* アジア太平洋: 2024年の収益は小さいものの、人口密度と地形の複雑さから普遍的な光ファイバーが実現不可能であるため、中期的に北米を凌駕する態勢にあります。政府は衛星5Gを金融包摂の手段と見なしており、学校接続や農業IoTを対象とした補助金プログラムが、事業者にとって予測可能なキャッシュフローを支える複数年契約を生み出しています。

* ヨーロッパ: リスクバランスの取れたモデルを採用しており、普遍的サービス義務が、光ファイバー建設が環境上の異議に直面する場所で非地上バックホールに資金を提供しています。

* アフリカおよび南米: 衛星に依存してラストマイルのボトルネックを回避しています。MTNやClaroとのパートナーシップは、プリペイドプランに衛星IoTをバンドルしており、容量供給が価格許容度を満たせば、市場が低ARPU層にも浸透できることを示しています。

競合状況

「5G From Space」市場は断片化されています。SpaceXは、6,000機以上のStarlink衛星と打ち上げおよび製造の垂直統合により、市場を牽引しています。その規模は、競合他社が追随しなければならない限界費用価格設定を推進し、高い参入障壁を強化しています。SESによるIntelsatの31億米ドルでの買収は、普遍的なカバレッジと保証されたスループットをバンドルできるGEO-MEOの強力な企業を生み出し、LEOのみのプレイヤーに挑戦しています。AmazonのProject Kuiperは、AWSクラウド統合を企業ワークロードに活用し、軌道上および地上コンピューティングの摩擦のないオーケストレーションを約束しています。

AST SpaceMobileやLynk Globalなどのチャレンジャーフリートは、Direct-to-Smartphoneトラフィックに特化し、高利得展開可能アンテナに関する初期特許を主張しています。彼らのオープンRAN戦略は、ベンダーの多様性を求めるキャリアにアピールしています。Viasatはハンドセットベンダーと協力し、全国の通信展示会でDirect-to-Handsetリンクを実演するなど、垂直パートナーシップモデルも増殖しています。

規制コンプライアンスが次の戦場となります。FCCは、ミッション終了後5年以内の廃棄を義務付け、衝突回避操作に関する報告を課しています。社内推進力と自律航法を活用できる事業者は、これらの要件を低コストで満たすことができ、コンステレーション拡張のための資本を解放できます。

主要プレイヤー

* OneWeb

* Lynk Global

* AST SpaceMobile

* Starlink

* Amazon Project Kuiper

* Viasatこれらの主要プレイヤーは、衛星通信市場の進化を牽引しており、技術革新と市場シェア獲得に向けた競争が激化しています。特に、Direct-to-Smartphoneサービスは、既存のモバイル通信エコシステムに新たな機会と課題をもたらし、地上インフラが届かない地域への接続性提供において重要な役割を果たすことが期待されています。このダイナミックな環境において、成功を収めるためには、技術的な優位性だけでなく、規制当局との連携、そして多様なパートナーシップの構築が不可欠となるでしょう。

「5G From Space」市場に関する詳細レポートの概要です。

本レポートは、「5G From Space」市場の仮定、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望を網羅しています。

エグゼクティブサマリーと主要な調査結果

「5G From Space」市場は、2030年までに57.9億米ドルの規模に達すると予測されており、2030年までの年平均成長率(CAGR)は54.14%と非常に高い成長が見込まれています。

主要な調査結果は以下の通りです。

* 最速成長サービスセグメント: IoT/Massive-MTCセグメントは、産業分野における標準ベースの衛星IoTリンクの採用が進むことで、59.22%のCAGRで最も速く成長すると予測されています。

* 最速成長地域: アジア太平洋地域は、インドと韓国での規制承認、および地理的課題を背景に、58.10%のCAGRで最高の地域成長を記録すると予想されています。

* 軌道アーキテクチャの比較: LEO(低軌道)は消費者向けアプリケーションに理想的な低遅延を提供し、MEO(中軌道)はより広いフットプリントと低い運用コストを提供することで、企業向けバックホール顧客を惹きつけています。

* 衛星からデバイスへのサービス展開の制約: 高額な打ち上げ保険費用と長期にわたる国家ライセンスプロセスが主な障壁であり、これにより世界のCAGR予測が最大8.3%押し下げられています。

* 最も強力な周波数帯の拡大: Kaバンドは、マルチギガビットスループットのための広帯域チャネルを活用することで、62.10%のCAGRで容量成長をリードすると予測されています。

市場の概況と分析

市場の促進要因としては、衛星と地上ネットワークの統合によるシームレスなグローバルカバレッジの実現、未開拓地域でのブロードバンドアクセス拡大に向けた業界連携の増加、スペクトルアクセスと共有の増加によるネットワーク拡張の可能性、衛星製造・打ち上げコストの削減による市場アクセシビリティの向上、衛星ベースの5Gサービスをサポートする手頃な価格の消費者向けデバイスの登場、国家インフラにおける回復力と冗長性のある通信経路への需要の高まりが挙げられます。

一方、市場の抑制要因としては、打ち上げおよび宇宙保険に関連する高額で予測不可能なコスト、Direct-to-Device (D2D) 通信サービスに対する規制承認の遅延、既存の衛星通信システムとの信号干渉のリスク、宇宙デブリおよび宇宙交通規制に関連するコンプライアンス負担の増加が指摘されています。

その他、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威、業界内の競争)を通じて、市場の構造と動向が詳細に分析されています。

市場規模と成長予測

市場規模と成長は、以下のセグメント別に予測されています。

* サービスタイプ別: Direct-to-Device (D2D) 接続、バックホール・トランキング、IoT / Massive-MTC、政府・防衛セキュアリンク。

* 軌道別: 低軌道 (LEO)、中軌道 (MEO)、静止軌道 (GEO)。

* 周波数帯別: Lバンド、Sバンド、Cバンド、Kuバンド、Kaバンド、Q/Vバンド。

* エンドユーザー別: 消費者向け携帯端末、海事、航空、エネルギー・鉱業、政府・公共安全。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(英国、フランス、ドイツ、イタリア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東、アフリカ)。

競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Space Exploration Technologies Corp. (SpaceX)、OneWeb、Project Kuiper (Amazon.com, Inc.)、AST & Science, LLC、Lynk Global, Inc.、Ericsson AB、Nokia Corporation、Qualcomm Incorporated、Samsung Electronics Co., Ltd.、Airbus SE、The Boeing Companyなど、主要なグローバル企業22社の詳細な企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が分析されています。

市場機会と将来展望

本レポートでは、ホワイトスペースと未充足ニーズの評価を通じて、市場における新たな機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 衛星ネットワークと地上ネットワークの統合によるシームレスなグローバルカバレッジの実現

- 4.2.2 サービスが行き届いていない地域でのブロードバンドアクセスを拡大するための業界連携の増加

- 4.2.3 スペクトルアクセスと共有の増加がネットワーク拡張の可能性を推進

- 4.2.4 衛星製造および打ち上げコストの削減による市場アクセシビリティの向上

- 4.2.5 衛星ベースの5Gサービスをサポートする手頃な価格の消費者向けデバイスの登場

- 4.2.6 国家インフラにおける回復力のある冗長な通信経路への需要の高まり

- 4.3 市場の阻害要因

- 4.3.1 打ち上げおよび宇宙保険に関連する高額で予測不可能なコスト

- 4.3.2 デバイス直接通信サービスに対する規制承認の遅延

- 4.3.3 従来の衛星通信システムとの信号干渉のリスク

- 4.3.4 軌道デブリおよび宇宙交通規制に関連するコンプライアンス負担の増加

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 デバイス直接接続 (D2D) コネクティビティ

- 5.1.2 バックホールおよびトランキング

- 5.1.3 IoT / 大規模MTC

- 5.1.4 政府および防衛のセキュアリンク

- 5.2 軌道別

- 5.2.1 低軌道 (LEO)

- 5.2.2 中軌道 (MEO)

- 5.2.3 静止軌道 (GEO)

- 5.3 周波数帯別

- 5.3.1 Lバンド

- 5.3.2 Sバンド

- 5.3.3 Cバンド

- 5.3.4 Kuバンド

- 5.3.5 Kaバンド

- 5.3.6 Q/Vバンド

- 5.4 エンドユーザー別

- 5.4.1 消費者向け携帯端末

- 5.4.2 海上

- 5.4.3 航空

- 5.4.4 エネルギーおよび鉱業

- 5.4.5 政府および公共安全

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Space Exploration Technologies Corp.

- 6.4.2 OneWeb

- 6.4.3 Project Kuiper (Amazon.com, Inc.)

- 6.4.4 AST & Science, LLC

- 6.4.5 Lynk Global, Inc.

- 6.4.6 SATELIO IOT SERVICES, S.L.

- 6.4.7 Omnispace, LLC

- 6.4.8 Telesat Corporation

- 6.4.9 Hughes Network Systems, LLC

- 6.4.10 Viasat, Inc.

- 6.4.11 SES S.A.

- 6.4.12 Intelsat US LLC

- 6.4.13 Iridium Satellite LLC

- 6.4.14 Ericsson AB

- 6.4.15 Nokia Corporation

- 6.4.16 Qualcomm Incorporated

- 6.4.17 Thales Group

- 6.4.18 Samsung Electronics Co., Ltd.

- 6.4.19 Rohde & Schwarz GmbH & Co. KG

- 6.4.20 Keysight Technologies, Inc.

- 6.4.21 Airbus SE

- 6.4.22 The Boeing Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「宇宙からの5G」というキーワードは、次世代移動通信システムである5Gのサービスエリアを、人工衛星を活用して宇宙空間から地上へと拡大する概念を指します。これは、従来の地上基地局によるネットワーク構築が困難な地域や、災害時における通信インフラの確保、さらには海や空といった広大な領域での通信需要に応えるための重要な技術として注目されています。地上ネットワークと衛星ネットワークを統合することで、真にユビキタスな通信環境の実現を目指すものです。

「宇宙からの5G」とは、具体的には、地球周回軌道上に展開された人工衛星群が、5Gの通信規格に準拠した電波を地上に送受信することで、スマートフォンやIoTデバイスなどに対し、直接的または間接的に5Gサービスを提供するシステムを意味します。これは、単に衛星通信を5Gのバックホール回線として利用するだけでなく、衛星自体が5G基地局としての機能の一部を担い、エンドユーザーデバイスと直接通信を行う「ダイレクト・トゥ・デバイス(D2D)」接続の実現も視野に入れています。これにより、地理的な制約を受けずに、いつでもどこでも高速・大容量・低遅延の5G通信が可能となることが期待されています。

宇宙からの5Gを実現するためのアプローチには、主に利用する衛星の軌道によっていくつかの種類があります。まず、最も注目されているのが「低軌道(LEO)衛星」を活用したシステムです。LEO衛星は地上から数百キロメートルの比較的低い高度を周回するため、通信遅延が少なく、高速通信に適しています。多数の衛星を連携させてコンステレーション(衛星群)を形成し、広範囲をカバーします。SpaceXのStarlinkやOneWeb、AmazonのProject Kuiperなどがこの方式を採用しています。次に、「中軌道(MEO)衛星」を利用するケースもあります。LEO衛星よりも高い高度を周回するため、カバー範囲が広く、LEOと静止軌道(GEO)の中間の遅延特性を持ちます。主にバックホール回線や特定の業務用通信に利用されることが多いです。そして、「静止軌道(GEO)衛星」は、地上から約3万6千キロメートルの高度で地球の自転と同じ周期で周回するため、常に同じ地点の上空に留まります。これにより、広大なエリアを少ない衛星数でカバーできますが、通信遅延が大きいという特性があります。主に放送や広域バックホール回線に利用されてきましたが、5Gの直接通信には遅延が課題となります。また、通信方式としては、衛星が直接ユーザーデバイスと通信する「ダイレクト・トゥ・デバイス(D2D)」と、地上基地局とコアネットワーク間を衛星が中継する「衛星バックホール」の二つの形態があります。3GPPでは、これらの非地上系ネットワーク(NTN: Non-Terrestrial Networks)の標準化が進められています。

宇宙からの5Gは、多岐にわたる分野での活用が期待されています。第一に、「ユニバーサルコネクティビティ」の実現です。山間部、離島、砂漠地帯など、地上インフラの整備が困難な地域に通信サービスを提供し、デジタルデバイドの解消に貢献します。第二に、「海上・航空分野」での利用です。船舶や航空機内での高速インターネット接続を可能にし、乗客の利便性向上や運航効率の改善に寄与します。第三に、「災害時における通信確保」です。地震や津波、台風などの自然災害により地上の通信インフラが寸断された際でも、衛星通信は影響を受けにくいため、緊急時の連絡手段や復旧活動の支援に不可欠な役割を果たします。第四に、「IoT/M2M通信」の拡大です。農業、林業、物流、環境モニタリングなど、広範囲に分散したセンサーやデバイスからのデータ収集を可能にし、スマートシティやスマート農業の推進を後押しします。第五に、「防衛・セキュリティ」分野での活用です。地理的制約のないセキュアでレジリエントな通信手段として、国家の安全保障や重要インフラの保護に貢献します。さらに、自動運転車やドローンなど、広域での安定した通信が求められる次世代モビリティの実現にも不可欠な技術となるでしょう。

宇宙からの5Gの実現には、様々な先端技術が密接に関連しています。最も基盤となるのは、「低軌道衛星コンステレーション」の構築技術です。多数の小型衛星を効率的に製造・打ち上げ・運用する技術が不可欠です。次に、「フェーズドアレイアンテナ」や「ビームフォーミング」技術が挙げられます。高速で移動する衛星から地上に向けて、あるいは地上から衛星に向けて、電波の方向を精密に制御し、効率的な通信を可能にします。また、ネットワークの柔軟性と効率性を高めるために、「ソフトウェア定義ネットワーク(SDN)」や「ネットワーク機能仮想化(NFV)」が重要です。これにより、地上と宇宙のハイブリッドネットワークを統合的に管理し、リソースを最適に配分できます。さらに、通信遅延を最小限に抑えるために、「エッジコンピューティング」の導入も進められています。データ処理をユーザーに近い場所(例えば衛星上や地上局)で行うことで、リアルタイム性の高いサービス提供が可能になります。衛星間の通信を可能にする「衛星間リンク(ISL)」技術も重要です。レーザー通信やミリ波通信を用いて衛星同士が直接データをやり取りすることで、地上局を経由する回数を減らし、遅延の削減とネットワークの冗長性向上に貢献します。そして、これらの複雑なシステムを最適に運用するためには、「AI(人工知能)」や「機械学習」が不可欠であり、ネットワークの最適化、障害予測、セキュリティ強化などに活用されます。国際標準化団体である3GPPが推進する「非地上系ネットワーク(NTN)」の標準化も、宇宙からの5Gを地上ネットワークとシームレスに統合するための重要な技術的枠組みです。

宇宙からの5G市場は、近年急速な成長を遂げています。その背景には、世界的な「ユビキタスな接続性への需要の高まり」があります。IoTデバイスの普及、リモートワークの常態化、デジタル変革の加速などが、場所を選ばない高速・大容量通信へのニーズを増大させています。一方で、従来の地上ネットワークは、地理的・経済的な制約から、世界の全人口をカバーするには限界があります。特に新興国や発展途上国では、依然として多くの人々がインターネットにアクセスできない状況にあります。このような状況の中、ロケット打ち上げコストの低減、衛星の小型化・高性能化、量産技術の確立といった「宇宙技術の革新」が、低コストでの衛星コンステレーション構築を可能にしました。これにより、SpaceX、OneWeb、Amazonといった新規参入企業が大規模な衛星通信サービスを展開し始めています。既存の通信事業者も、これらの衛星事業者との提携を通じて、自社のサービスエリアを拡大する動きを加速させています。例えば、日本のNTTドコモはSpaceXと、ソフトバンクはOneWebと、KDDIはStarlinkと提携し、衛星ブロードバンドサービスの提供や、将来的なダイレクト・トゥ・デバイス接続の実現に向けた取り組みを進めています。しかし、市場の成長には課題も存在します。莫大な初期投資、周波数帯域の割り当てや軌道利用に関する国際的な規制、多数の衛星が引き起こす宇宙ゴミ問題、地上ネットワークとの干渉管理、そしてサイバーセキュリティの確保などが挙げられます。

宇宙からの5Gは、将来的に私たちの生活や社会に大きな変革をもたらす可能性を秘めています。最も期待されるのは、「地上と宇宙のシームレスな統合」です。ユーザーは、自分がどのネットワークに接続しているかを意識することなく、常に最適な通信環境を享受できるようになるでしょう。これは、真の「どこでもつながる」社会の実現を意味します。また、宇宙からの5Gは、次世代通信システムである「6G」への重要な架け橋となります。6Gでは、非地上系ネットワークが標準機能として組み込まれることが想定されており、宇宙からの5Gで培われた技術や知見が、その基盤となるでしょう。新たなサービスとしては、遠隔医療、遠隔教育、高精細なAR/VR体験の提供、地球規模での環境モニタリング、自動運転やドローンの広域運用などが挙げられます。これらのサービスは、これまで通信インフラの制約で実現が困難だった地域でも展開可能となり、新たな経済圏の創出や社会課題の解決に貢献します。さらに、通信インフラの「レジリエンス(回復力)」が飛躍的に向上します。災害時だけでなく、有事の際にも通信手段が確保されることで、社会全体の安定性が高まります。もちろん、前述の課題解決に向けた技術開発や国際協力も不可欠です。宇宙空間の持続可能性、サイバーセキュリティ対策、そしてグローバルな規制調和が、宇宙からの5Gがその潜在能力を最大限に発揮するための鍵となるでしょう。宇宙からの5Gは、単なる通信技術の進化に留まらず、人類が地球規模で直面する様々な課題を解決し、より豊かで持続可能な未来を築くための重要なインフラとなることが期待されています。