5Gフロントホール・バックホール機器市場:規模・シェア分析、成長動向と予測 (2025-2030年)

5Gフロントホールおよびバックホール機器市場レポートは、機器 (フロントホールおよびバックホール)、タイプ (固定およびワイヤレス)、周波数帯 (Sub-6 GHz、Cバンド [3~6 GHz] など)、エンドユーザー (モバイルネットワーク事業者、ニュートラルホスト/タワー事業者、プライベートエンタープライズおよび産業用 など)、アプリケーション (強化モバイルブロードバンド [eMBB]、固定ワイヤレスアクセス [FWA]、大規模マシンタイプ通信 [mMTC] など)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

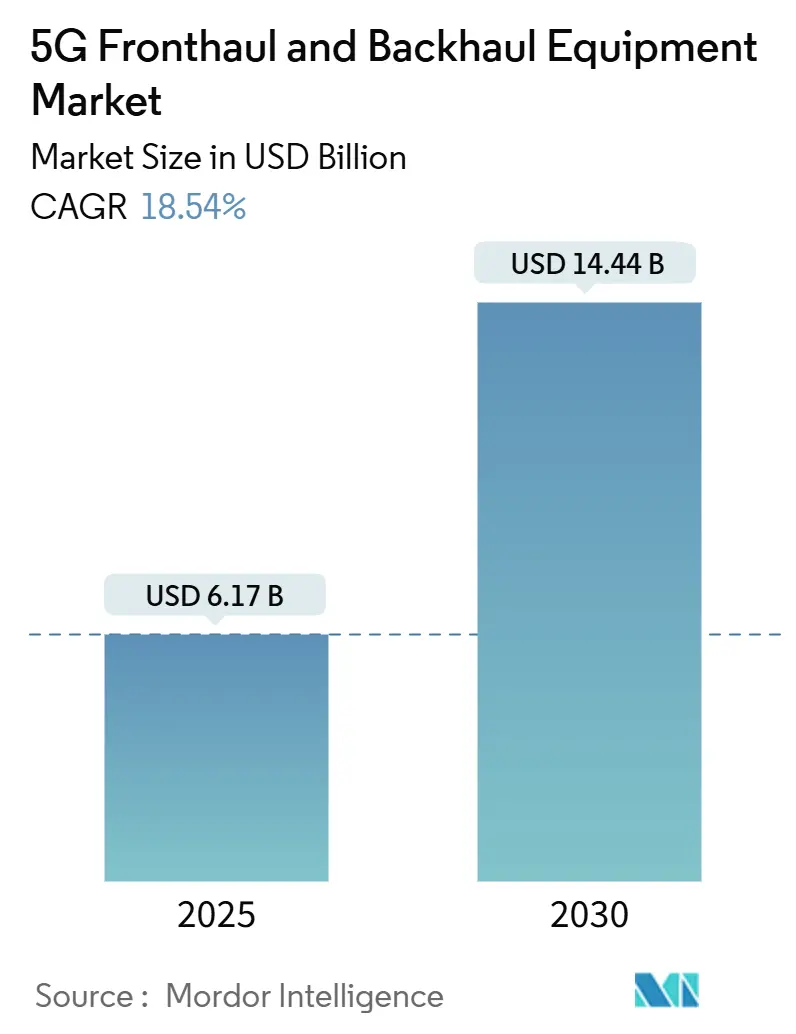

5Gフロントホールおよびバックホール機器市場は、2025年に61.7億米ドルと推定され、2030年までに144.4億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は18.54%に上ると見込まれています。この市場の成長は、アジャイルなxHaulを必要とするオープンRANアーキテクチャの採用、プライベート5Gネットワークに対する企業の需要、ライフサイクルコストを削減するソフトウェア定義型トランスポートへの広範な移行に起因しています。ワイヤレスEバンドおよびVバンドリンクは、都市部の光ファイバー混雑を緩和し、中国における440万の5G基地局のような地域投資が調達活動を活発に保っています。また、積極的なスペクトル自由化と、光通信および無線資産をバンドルするベンダーの動きが、市場支出を加速させています。

主要なレポートのポイント

* 機器別では、バックホールソリューションが2024年に5Gフロントホールおよびバックホール機器市場の収益の45%を占め、2030年まで年平均成長率19.44%で最も急速に成長するセグメントとなっています。

* タイプ別では、ワイヤレスシステムが2024年に5Gフロントホールおよびバックホール機器市場シェアの62%を占め、2030年まで年平均成長率19.01%で成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に最大の市場シェアを占め、特に中国とインドにおける5Gインフラ展開の加速が市場成長を牽引しています。

* エンドユーザー別では、通信事業者セグメントが市場の大部分を占め続ける一方で、プライベート5Gネットワークの普及により、企業セグメントが最も高い成長率を示すと予想されています。

* 主要な市場プレーヤーには、Ericsson、Huawei、Nokia、Cisco、ZTEなどが含まれ、これらの企業は技術革新と戦略的パートナーシップを通じて市場での競争力を維持しています。

このレポートは、5Gフロントホールおよびバックホール機器市場に関する包括的な分析を提供しています。

1. レポート概要と調査範囲

本調査は、無線ユニットと集中型またはコアネットワークノード間で5Gトラフィックを伝送するハードウェアからの収益を対象としています。これには、光ファイバー、WDM(波長分割多重)、光伝送、マイクロ波、ミリ波無線機、eCPRIおよび時間同期ネットワーキング仕様を満たすパケットルーターなどが含まれます。ソフトウェアオーケストレーションツールやマネージドサービス料金は調査範囲外です。

調査方法論は、モバイルネットワークプランナーやOEM製品リーダーへの一次インタビュー、ITU、GSMA Intelligence、業界団体、財務報告書などの二次情報源を組み合わせています。市場規模の算出と予測は、5Gサイトの展開、光ファイバー敷設、マイクロ波ホップのデータに基づき、トップダウンとボトムアップの両方で検証されます。データは毎年更新され、ハードウェア収益のみを2025年米ドルで評価することで、透明性と信頼性の高い市場ベースラインを提供しています。

2. エグゼクティブサマリー

* 市場規模と成長: 2025年には61.7億米ドルと評価され、2030年までに140億米ドルを超える見込みです。

* 地域別リーダー: アジア太平洋地域が世界の収益の38%を占め、20.30%の最高年平均成長率(CAGR)で成長しています。

* ワイヤレスバックホールの優位性: EバンドおよびVバンドリンクは、光ファイバーの敷設よりも迅速な展開が可能で、都市部の高密度化やリース費用削減に貢献し、シェアを拡大しています。

* Open RANの影響: Open RANの導入は、マルチプロトコルで高精度なタイミングを要求するxHaulの需要を高め、プログラマブルな光およびパケット機器の販売を促進しています。

* 最速成長アプリケーション: 固定無線アクセス(FWA)が19.12%のCAGRで最も急速に成長しており、通信事業者が5G容量を活用して地方のブロードバンド提供をターゲットにしていることが背景にあります。

* ベンダー戦略: 競争力維持のため、ベンダーは光専門企業の買収、製造の現地化、ソフトウェア定義型オーケストレーションの追加によるソリューション差別化を進めています。

3. 市場の動向と課題

* 主要な促進要因: 都市部5Gスモールセルサイトの急速な高密度化、柔軟なxHaulを求めるOpen RAN導入の急増、プライベート5Gネットワーク向け周波数帯の自由化、通信事業者のソフトウェア定義型トランスポートへの設備投資シフト、ギガビットバックホール向けEバンド/Vバンドの採用、光増幅技術によるフロントホールコスト削減などが挙げられます。

* 主な抑制要因: ティア2/3都市における光ファイバーリース料金の高騰、熟練したO-RANおよび時刻同期エンジニアの不足、通信事業者のレガシーIP-RAN廃止への抵抗、高利得ミリ波無線機に対する地政学的な輸出規制などが市場の成長を妨げる可能性があります。

4. 市場セグメンテーション

市場は、機器(フロントホール、バックホール)、タイプ(固定、ワイヤレス)、周波数帯(Sub-6 GHz、Cバンド、mmWave、Vバンド、Eバンド)、エンドユーザー(携帯電話事業者、ニュートラルホスト、プライベート企業、政府、ISP)、アプリケーション(eMBB、FWA、mMTC、uRLLC、スマートシティ、交通・モビリティ)、および地理(北米、南米、欧州、アジア太平洋、中東、アフリカ)に基づいて詳細に分析されています。

5. 競争環境

市場の集中度、主要ベンダーの戦略的動向、市場シェア分析が含まれており、Huawei、Ericsson、Nokia、Samsung、ZTE、Cisco、NEC、Fujitsuなど多数の主要企業がプロファイルされています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 都市部における5Gスモールセルサイトの急速な高密度化

- 4.2.2 柔軟なxHaulを要求するOpen RAN導入の急増

- 4.2.3 プライベート5Gエンタープライズネットワーク向け周波数帯の自由化

- 4.2.4 通信事業者の設備投資がソフトウェア定義型トランスポートへ移行

- 4.2.5 ギガビットバックホール向けEバンドおよびVバンドの採用

- 4.2.6 フロントホールコストを削減する光増幅技術のブレークスルー

-

4.3 市場の阻害要因

- 4.3.1 ティア2/3都市における光ファイバーリース料金の高騰

- 4.3.2 熟練したO-RANおよび時刻同期エンジニアの不足

- 4.3.3 レガシーIP-RANの廃止に対するキャリアの抵抗

- 4.3.4 高利得ミリ波無線機に対する地政学的輸出規制

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5フォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 機器別

- 5.1.1 フロントホール

- 5.1.1.1 ファイバー直接接続

- 5.1.1.2 パッシブWDM (CWDM/DWDM)

- 5.1.1.3 アクティブWDM/OTN/SPN

- 5.1.1.4 eCPRI/イーサネットフロントホール

- 5.1.1.5 自由空間光通信

- 5.1.1.6 ミリ波

- 5.1.2 バックホール

- 5.1.2.1 マイクロ波 (Sub-6 GHz)

- 5.1.2.2 Eバンド (70/80 GHz)

- 5.1.2.3 Vバンド (60 GHz)

- 5.1.2.4 ファイバーバックホール (IP-RAN/イーサネット)

- 5.1.2.5 パッシブ光ネットワーク (PON)

- 5.1.2.6 光伝送ネットワーク (OTN)

- 5.1.2.7 WDMバックボーン

- 5.1.2.8 自由空間光通信

- 5.1.2.9 衛星/HAPS

-

5.2 タイプ別

- 5.2.1 固定

- 5.2.2 ワイヤレス

-

5.3 周波数帯別

- 5.3.1 Sub-6 GHz

- 5.3.2 Cバンド (3-6 GHz)

- 5.3.3 ミリ波 24-40 GHz

- 5.3.4 Vバンド 60 GHz

- 5.3.5 Eバンド 70/80 GHz

-

5.4 エンドユーザー別

- 5.4.1 携帯電話事業者

- 5.4.2 ニュートラルホスト/タワー事業者

- 5.4.3 民間企業および産業

- 5.4.4 政府および公共安全

- 5.4.5 ISPおよび固定無線プロバイダー

-

5.5 アプリケーション別

- 5.5.1 拡張モバイルブロードバンド (eMBB)

- 5.5.2 固定無線アクセス (FWA)

- 5.5.3 大規模マシンタイプ通信 (mMTC)

- 5.5.4 超高信頼低遅延通信 (uRLLC)

- 5.5.5 スマートシティインフラ

- 5.5.6 交通およびモビリティ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 ロシア

- 5.6.3.5 その他の欧州

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東

- 5.6.5.1 イスラエル

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huawei Technologies

- 6.4.2 Telefonaktiebolaget LM Ericsson

- 6.4.3 Nokia Corporation

- 6.4.4 Samsung Electronics

- 6.4.5 ZTE Corporation

- 6.4.6 Cisco Systems

- 6.4.7 NEC Corporation

- 6.4.8 Fujitsu Ltd.

- 6.4.9 Juniper Networks

- 6.4.10 Ciena Corporation

- 6.4.11 Infinera Corp.

- 6.4.12 Adtran Inc.

- 6.4.13 Ceragon Networks

- 6.4.14 Aviat Networks

- 6.4.15 Ribbon Communications

- 6.4.16 FiberHome Telecom

- 6.4.17 Tejas Networks

- 6.4.18 Blu Wireless

- 6.4.19 Anritsu Corp.

- 6.4.20 Keysight Technologies

- 6.4.21 Rohde and Schwarz

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5Gフロントホール・バックホール機器は、第五世代移動通信システム(5G)のインフラストラクチャを支える上で不可欠な要素であり、基地局とコアネットワーク間のデータ伝送を担う重要な役割を果たします。これらの機器は、5Gが提供する超高速、超低遅延、多数同時接続といった特徴を実現するために、従来の通信システムと比較して格段に高い性能が求められます。

まず、定義についてご説明します。5Gネットワークは、大きく分けて無線アクセスネットワーク(RAN)とコアネットワークで構成されます。RANは、ユーザー端末と無線で接続する基地局(gNB)を含み、コアネットワークは、データ処理、認証、モビリティ管理などを行います。このRAN内部、特に基地局の構成要素間、およびRANとコアネットワーク間のデータ伝送を担うのが、フロントホールとバックホールです。

フロントホールは、基地局の無線部(Remote Radio Head: RRH、またはActive Antenna Unit: AAU)と、基地局のベースバンド処理部(Baseband Unit: BBU、またはCentralized Unit: CUとDistributed Unit: DUに分割された場合のDU)との間の接続を指します。5Gでは、C-RAN(Centralized RAN)やvRAN(Virtual RAN)といったアーキテクチャの導入により、BBU機能が集中化・仮想化される傾向にあり、この集中化されたBBUと分散配置されたRRH/AAU間の接続がフロントホールとなります。特に5Gでは、基地局の機能分割(Functional Split)が進み、DUとCU間の接続もフロントホールの一部と見なされることがあります。フロントホールには、非常に高い帯域幅と厳格な低遅延が要求されます。

一方、バックホールは、基地局(gNB、またはgNB-CU)と5Gコアネットワーク間の接続を指します。これは、ユーザーデータや制御信号をコアネットワークに伝送するための経路であり、フロントホールと同様に大容量化と低遅延化が求められますが、フロントホールほど厳格なリアルタイム性は要求されない場合が多いです。

次に、種類についてです。

フロントホール機器は、主に光ファイバーを用いた有線接続が主流です。ダークファイバー、DWDM(高密度波長分割多重)、CWDM(粗波長分割多重)などの技術が用いられ、膨大なデータを効率的に伝送します。特に5GのMassive MIMOやミリ波技術の導入により、フロントホールに必要な帯域幅は飛躍的に増大しており、100Gbpsを超える高速インターフェースが一般的になりつつあります。また、一部ではミリ波帯(Eバンド、Vバンドなど)を用いた無線フロントホールも利用され、光ファイバーの敷設が困難な場所での代替手段として活用されています。

バックホール機器も、光ファイバーを用いた有線接続が主流であり、IP/MPLS(Multi-Protocol Label Switching)ルーターやイーサネットスイッチが中心となります。これらは、基地局からのトラフィックを集約し、コアネットワークへと転送します。無線バックホールとしては、従来のマイクロ波帯に加え、ミリ波帯(Eバンド、Vバンド)の無線装置が広く利用されています。ミリ波無線は、大容量伝送が可能であり、光ファイバーの敷設コストが高い地域や、一時的なネットワーク構築において有効な選択肢となります。さらに、遠隔地や災害時などには衛星通信がバックホールとして利用されることもあります。

用途についてですが、これらの機器は5Gネットワークの多様なサービスを実現するために不可欠です。

まず、eMBB(enhanced Mobile Broadband)サービス、すなわち超高速大容量通信を実現するためには、基地局からコアネットワークまで一貫して大容量のデータ伝送能力が必要です。フロントホール・バックホール機器は、この大容量トラフィックを滞りなく処理します。

次に、URLLC(Ultra-Reliable Low-Latency Communications)サービス、すなわち超高信頼・低遅延通信を実現するためには、ネットワーク全体でのエンドツーエンドの低遅延が求められます。特にフロントホールは、無線区間の遅延に直結するため、極めて低い遅延が要求されます。

また、mMTC(massive Machine Type Communications)サービス、すなわち多数同時接続を実現するためには、多数のIoTデバイスからの信号を効率的に集約し、コアネットワークに伝送する能力が必要です。

さらに、ネットワークスライシングやMEC(Multi-access Edge Computing)といった5G特有の機能も、フロントホール・バックホール機器の性能に大きく依存します。MECでは、コンピューティングリソースをユーザーに近いネットワークエッジに配置することで、アプリケーションの遅延を大幅に削減しますが、そのためにはエッジデータセンターへの低遅延な接続(ミッドホールとも呼ばれる)が不可欠です。

関連技術としては、まずC-RAN/vRANが挙げられます。これは基地局のベースバンド処理機能を集中化・仮想化するアーキテクチャであり、フロントホールに極めて高い帯域幅と低遅延を要求します。SDN(Software-Defined Networking)やNFV(Network Function Virtualization)は、ネットワークの柔軟性とプログラマビリティを高め、フロントホール・バックホールネットワークのリソースを動的に最適化するために利用されます。これにより、ネットワークスライシングのような機能が実現可能になります。Massive MIMOやビームフォーミングといった無線技術は、無線区間の容量と効率を向上させますが、その結果としてフロントホールに伝送されるデータ量が増大するため、フロントホール機器の高性能化が不可欠です。Open RANは、基地局のハードウェアとソフトウェアを分離し、異なるベンダー間の相互接続性を促進する動きであり、フロントホール・バックホール機器の選択肢を広げ、コスト削減やイノベーションを加速させる可能性を秘めています。また、URLLCの実現には、イーサネット上で時間同期と低遅延を保証するTSN(Time-Sensitive Networking)技術の適用も検討されています。

市場背景についてです。

5Gのグローバルな展開は、フロントホール・バックホール機器市場の主要な推進力となっています。データトラフィックの爆発的な増加、IoT、自動運転、AR/VRといった新たなサービスへの需要の高まりが、ネットワークインフラへの投資を加速させています。特に、都市部でのネットワーク高密度化(スモールセル展開)や、Massive MIMOの導入は、フロントホール・バックホールネットワークの容量増強を強く促しています。

一方で、課題も存在します。光ファイバーの敷設コストは依然として高く、特に地方や発展途上国での展開を阻む要因となっています。また、ミリ波無線は見通し外通信に弱く、設置場所の選定や障害物への対策が重要です。異なるベンダー間の機器の相互運用性も課題となることがあり、Open RANのような取り組みがこれを解決しようとしています。セキュリティも重要な懸念事項であり、ネットワークの脆弱性を悪用した攻撃から保護するための対策が常に求められます。

主要な市場プレイヤーとしては、エリクソン、ノキア、ファーウェイ、ZTE、サムスンといった大手通信機器ベンダーに加え、シスコ、ジュニパー、シエナ、インフィネラなどの光伝送・IPルーターベンダー、さらにマイクロ波・ミリ波無線装置の専門ベンダーなどが挙げられます。

最後に、将来展望です。

フロントホール・バックホール機器は、今後も5Gネットワークの進化に合わせて発展を続けるでしょう。

フロントホールに関しては、さらなる機能分割(例えば、Option 8など)の検討が進み、より柔軟なネットワーク構築が可能になる可能性があります。また、エッジコンピューティングとの連携がさらに密接になり、フロントホールがエッジデータセンターへの直接的な接続を提供する「ミッドホール」としての役割を強化していくと考えられます。

バックホールに関しては、容量のさらなる増大と低遅延化はもちろんのこと、AI/ML(人工知能/機械学習)を活用したネットワークの最適化、自動化が進むでしょう。これにより、トラフィックの予測に基づいたリソースの動的な割り当てや、障害の予兆検知などが可能になります。また、衛星通信技術の進化により、バックホールとしての利用範囲が拡大し、陸上インフラが未整備な地域への5G展開を加速させる可能性があります。

フロントホール、ミッドホール、バックホールといった区分が曖G昧になり、全体として一つの統合されたトランスポートネットワークとして管理される方向に向かうでしょう。これは、SDN/NFV技術のさらなる進化によって実現されます。

持続可能性も重要なテーマであり、エネルギー効率の高い機器の開発と導入が強く求められます。

将来的には、5G Advancedや6Gといった次世代通信システムへの移行を見据え、さらに極限的な性能要件(テラビット級の容量、マイクロ秒以下の遅延など)に対応できるような技術革新が期待されます。Open RANの普及は、新たなベンダーの参入を促し、技術革新とコスト競争を加速させるでしょう。これらの進化は、新たな産業やサービスを創出し、社会全体のデジタル変革をさらに推進していくことになります。