5Gインフラ市場規模・シェア分析:成長動向と予測 (2025年~2030年)

5Gインフラ市場は、通信インフラ(5G無線アクセスネットワーク、5Gコアネットワーク、トランスポート/XHaul [フロントホール、ミッドホール、バックホール] など)、スペクトル帯域(ローバンド、ミッドバンドなど)、ネットワークアーキテクチャ(ノンスタンドアローン [NSA] など)、コアネットワーク技術(ソフトウェア定義ネットワーク [SDN] など)、エンドユーザー分野(家庭用電化製品など)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5Gインフラ市場の概要:成長トレンドと予測(2025年~2030年)

# 市場規模と成長率

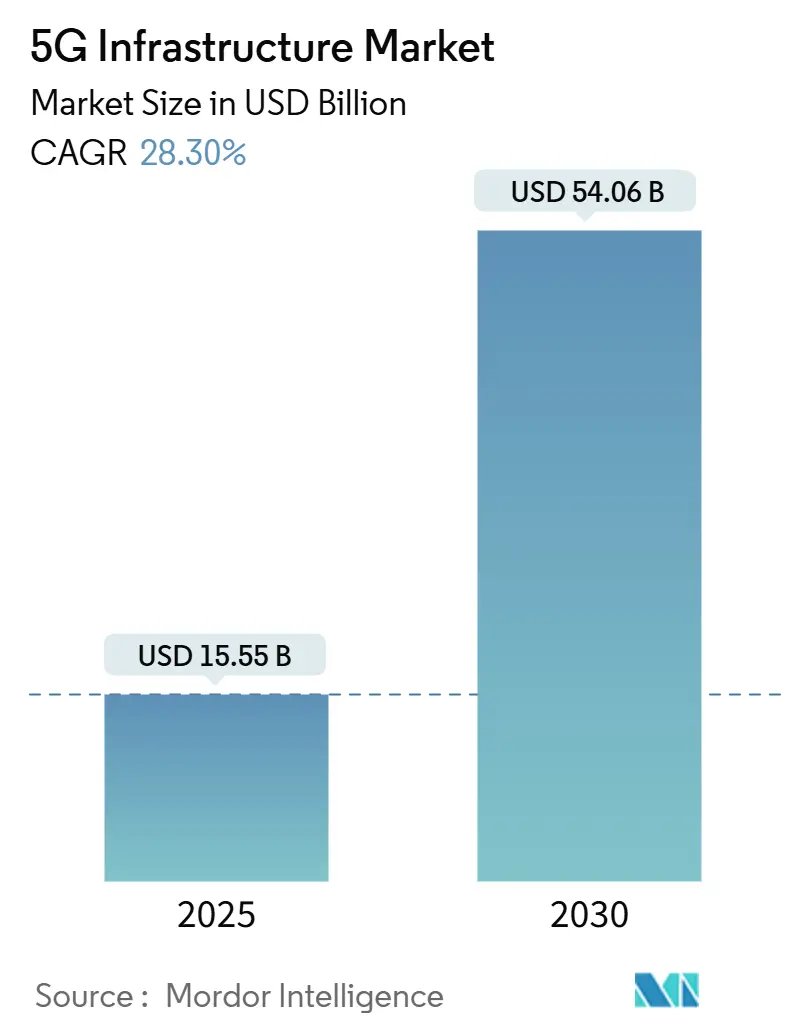

5Gインフラ市場は、2025年には155.5億米ドルに達し、2030年には540.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は28.30%と見込まれています。この市場の拡大は、通信事業者が初期の非スタンドアローン(NSA)展開から、ネットワークスライシング、エッジコンピューティング、プライベートネットワーク構築をサポートする完全にプログラム可能なスタンドアローン(SA)プラットフォームへの移行を進めていることに起因しています。投資は純粋なカバレッジから、サービス開始サイクルの短縮、自動化の向上、運用コストの削減を可能にするソフトウェア定義機能へとシフトしています。

製造業、モビリティ、エネルギー分野からのプライベートネットワークへの関心や、高速ブロードバンドを地方に拡大する固定無線アクセス(FWA)の導入が需要を後押ししています。また、スペクトル政策により新たなミッドバンド容量が解放され、ベンダーのロードマップはクラウドネイティブなOpen RAN設計に集約されつつあります。これにより、通信事業者は単一ベンダーへの依存を避け、APIの収益化を迅速に進めることが可能になります。

# 主要な市場動向

本レポートの主要なポイントは以下の通りです。

* 通信インフラ別: 2024年には無線アクセスネットワーク(RAN)機器が5Gインフラ市場の37%を占めましたが、クラウドネイティブなコアネットワークは2030年までに32.36%のCAGRで成長すると予測されています。

* スペクトル帯域別: 2024年にはミッドバンド周波数が5Gインフラ市場の46%を占めましたが、高帯域のミリ波(mmWave)は2030年までに33.58%のCAGRで急速に成長しています。

* ネットワークアーキテクチャ別: 2024年には非スタンドアローン(NSA)展開が5Gインフラ市場の73%を占めましたが、スタンドアローン(SA)アーキテクチャは35.47%のCAGRで最も速く拡大しています。

* エンドユーザー垂直市場別: 2024年には家電製品が収益シェアの28%を占めましたが、産業用製造業は30.33%のCAGRで加速すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が5Gインフラ市場の24%を占め、2030年までに32.27%のCAGRで成長すると予測されています。

# 市場の推進要因

5Gインフラ市場の成長を牽引する主な要因は以下の通りです。

* M2MおよびIoTデバイス密度の増加: スタンドアローン5Gは、セルサイトごとに最大50,000台の接続デバイスを処理でき、Industry 4.0の生産ラインや大規模センサーグリッドに不可欠です。エッジコンピューティングは、ロボット工学や予知保全に必要なミリ秒単位の低遅延を実現します。自動車、ヘルスケア、重工業におけるプライベートネットワークの導入事例は、デバイス密度の高い環境が消費者向け端末よりも大きな収益機会をもたらすことを示しています。

* モバイルデータ消費の急増: クラウドゲーミング、拡張現実(XR)ビデオ、AI強化ストリーミングなどの需要により、月間モバイルトラフィックは過去最高を更新し続けています。中国では、2030年までに国内トラフィックが4倍になると予想されており、通信事業者は終日負荷の下でも効率的な容量アーキテクチャへと移行しています。

* 政府によるミッドバンド展開加速のためのスペクトルオークション: 米国における3.1-3.45 GHzおよびCバンドのクリアランスは、カバレッジと容量のバランスを取り、通信事業者に最適な伝播を提供しつつ、都市部での許可取得のハードルを下げました。マレーシアの単一ネットワークモデルは、導入からわずか3年で53.4%の普及率を達成し、協調的な割り当てが展開期間を短縮することを示しています。

* 通信事業者のクラウドネイティブOpen RANアーキテクチャへの設備投資シフト: O2 Telefónicaは、スタンドアローンネットワーク内で初の商用クラウドRANサイトを稼働させ、仮想化された無線が都市部のKPIを満たせることを証明しました。AT&Tは、独自の機器をコンテナ化された機能に置き換えるソフトウェア定義型アップグレードに140億米ドルを投じる計画です。

* ブラウンフィールド産業サイトにおけるプライベート5Gの新たな需要: プライベート5Gは、製造業におけるロボット工学、コンピュータービジョン検査、AGV(無人搬送車)ナビゲーションを向上させます。

* 地方市場における光ファイバー代替としての固定無線アクセス(FWA): FWAは、特にサービスが行き届いていない地域で、高速ブロードバンドを家庭に提供する手段として注目されています。

# 市場の阻害要因

市場の成長を抑制する主な要因は以下の通りです。

* RAN高密度化と光ファイバーバックホールにかかる高額な初期費用: スモールセルやマクロセルの導入費用は高額であり、特にミリ波が義務付けられている地域では、高密度な5Gフットプリントの構築には多額の設備投資が必要です。光ファイバーバックホールはプロジェクト予算に30%を追加する可能性があり、郊外での掘削作業の遅延も課題です。

* ネットワークスライシング収益化のための標準化の遅延: 成熟したAPIと国際的な課金形式がなければ、ネットワークスライシングはスタンドアローンコアが稼働していても概念実証段階にとどまります。企業は、SLAとテスト体制が統一されるまでワークロードのコミットをためらっています。

* 中国ベンダーに対する国家安全保障上の制限: 地政学的な要因により、ファーウェイなどの中国ベンダーは北米や欧州の一部で制限されており、市場シェアに影響を与えています。

* ミリ波展開における熟練労働者不足: ミリ波の展開には専門的なスキルを持つ労働者が必要ですが、その不足が展開のボトルネックとなる可能性があります。

# セグメント分析

通信インフラ別:コアネットワークがクラウド変革を推進

2024年にはRAN機器が5Gインフラ市場の最大のシェア(37%)を占めましたが、将来の収益化を左右するソフトウェア定義型制御の重要性から、コアネットワークは32.36%のCAGRで他のレイヤーを上回る成長を遂げると予測されています。スタンドアローン展開がユーザープレーンとコントロールプレーン機能を仮想化するデュアルモードパケットコアを義務付けるため、コアプラットフォームの市場規模は急増するでしょう。通信事業者は、コンバージドコアをプライベートネットワークスライス、低遅延産業サービス、リアルタイム分析のエンジンと見なしています。

スペクトル帯域別:ミッドバンド優勢の中、ミリ波が加速

2024年にはミッドバンドが5Gインフラ市場シェアの46%を占めました。これは、伝播範囲と数百MHzの帯域幅を両立させ、大規模MIMOアレイをサポートできるためです。一方、ミリ波はFWA世帯やイベント会場へのサービス提供により、33.58%の最速CAGRを示しています。これにより、ミリ波無線機、リピーター、高度なビームフォーミングシリコンに関連する5Gインフラ市場規模は、特に米国、日本、韓国で急速に拡大すると予想されます。1GHz以下のローバンドは広域IoTカバレッジに不可欠ですが、ギガビット目標の達成には課題があり、補完的な役割にとどまります。

ネットワークアーキテクチャ別:スタンドアローンへの移行が加速

非スタンドアローン(NSA)展開は、初期の設備投資を抑え、消費者向けデバイスへの迅速な5Gロゴ表示を可能にしたため、2024年の5Gインフラ市場の73%を占めました。しかし、NSAは確定的な低遅延や独立したスライスをサポートできないため、通信事業者はスタンドアローン(SA)へと移行しています。SAの出荷は35.47%のCAGRで増加しており、2027年以降には完全な5Gコアに関連する5Gインフラ市場のシェアが逆転すると予想されています。SAへの移行は、セキュリティ保証、URLLC(超高信頼低遅延通信)性能、垂直市場向けのQoS(サービス品質)をもたらします。

コアネットワーク技術別:ソフトウェア定義型ネットワークがイノベーションを牽引

ネットワーク機能仮想化(NFV)は、ハードウェアを軽量化する最初のステップであったため、依然として41%のシェアを占めています。しかし、ソフトウェア定義型ネットワーク(SDN)は31.23%のCAGRで成長しており、通信事業者がよりきめ細かなプログラマビリティを求めるにつれて、5Gインフラ市場への貢献度を高めています。SDNコントローラーはポリシーと転送を分離し、SLAを維持しながら手動介入を削減する自動トラフィック移動を可能にします。エッジコンピューティングとネットワークスライシングにはNFV基盤が必要ですが、SDNオーバーレイは負荷が急増した際にリアルタイムのトポロジー変更を可能にします。

エンドユーザー垂直市場別:産業用製造業が企業導入を牽引

家電製品は初期に通信事業者に圧力をかけ、2024年には28%の収益を占めました。しかし、産業用製造業は、プライベート5Gリンクがロボット工学、コンピュータービジョン検査、AGVナビゲーションを向上させるため、30.33%の最も強いCAGRを示しています。カミンズ社のニュートラルホストとプライベートネットワークの構築は、工場効率を向上させ、多くのディスクリート製造業者が模倣を計画するベンチマークとなっています。遠隔ロボット支援胃切除術のようなヘルスケアのパイロットプログラムは、重要な設定における超高信頼低遅延リンクの価値を実証しており、2026年以降の予算増加が期待されます。自動車プログラムは、全国的な5Gに依存するテレマティクス、OTAファームウェア、衝突回避機能を追加しています。

# 地域分析

* アジア太平洋: 2024年には5Gインフラ市場の24%を占め、中国の440万基の基地局と、インドが2027年までに3000万人のFWA加入者を接続する競争に牽引されています。韓国が人口カバー率97%を維持し、日本が郊外の高密度化を進めるにつれて、この地域は32.27%のCAGRで拡大するでしょう。インドネシア、ベトナム、フィリピンの地方プログラムは共有タワーモデルに依存し、オーストラリアは遠隔地の鉱業向けにハイブリッド衛星-5Gバックアップを進めています。

* 北米: 人口の80%以上をカバーする成熟したカバレッジを示していますが、2023年の落ち込みの後、2025年には支出が再活性化しています。エリクソンは2024年第4四半期に地域で前年比54%の堅調な成長を記録し、スタンドアローンコア、エッジゾーン、大規模な企業取引が再び予算を動かしていることを示しています。

* 欧州: スタンドアローン普及率では遅れをとっていますが、統一された規制により2030年までに1640億ユーロの経済効果を目指しています。ドイツの96%のカバー率は、一貫した割り当てが達成できることを示していますが、英国はベンダー規制により機器交換が遅れたため、パフォーマンスを再構築する必要があります。

* ラテンアメリカ: 29の通信事業者が稼働し、商用段階に入っています。スペクトル料金の引き下げとクラウドプレーヤーによるニュートラルホストタワーへの資金提供により、2030年までに地域接続数は4億2500万に達すると予想されています。

# 競争環境

5Gインフラ市場は中程度の集中度を示しており、ファーウェイ、エリクソン、ノキア、ZTEが世界の出荷量の89%を占めています。地政学的な要因が市場シェアに影響を与え、ファーウェイは中国で優勢ですが、北米や欧州の一部では制限されています。エリクソンはこの空白を利用し、北米で堅調な成長を記録し、欧州での基盤を強化しています。ノキアはパケットトランスポートと無線ポートフォリオを組み合わせるため、インフィネラを23億米ドルで買収し、光通信の深掘りを目指しています。ZTEは国内規模と価格競争力を活用して利益率を守っています。

競争は無線機のエネルギー効率指標だけでなく、完全にクラウドネイティブなソフトウェア、事前統合された分析機能、マルチベンダー交換を容易にするOpen RAN準拠の提供にもかかっています。ハイパースケーラーやタワー会社も、エッジホスティングからニュートラルホストの屋内カバレッジまで、隣接する価値プールを狙っており、従来のベンダーモデルをさらに拡大しています。

戦略的提携も収束を示しています。Dellとエリクソンはモジュール型データセンターノードを共同生産し、サムスンは北米でプライベートネットワークバンドルを中心に再編しています。MavenirやRakuten Symphonyのようなクラウドファーストのチャレンジャーは、汎用ハードウェアで動作するソフトウェアスタックでグリーンフィールドおよび企業顧客を獲得しようとしています。これらの新規参入企業は、収益規模は小さいものの、より広範な5Gインフラ業界全体の価格圧力とロードマップの透明性に影響を与えています。

# 主要企業

* Cisco Systems Inc.

* Hewlett Packard Enterprise Development LP

* Mavenir Systems Inc.

* NEC Corporation

* Nokia Corporation

* (その他多数)

# 最近の業界動向

* 2025年6月: VodafoneとThree UKは202.8億米ドルの合併を完了し、今後10年間で5G展開に148.6億米ドルを投資することを約束しました。

* 2025年4月: NokiaはT-Mobile USと全国的な5G RAN拡張契約を締結しました。

* 2025年4月: LumenとGoogle Cloudは、AIワークロード向けに50,000サイトへの400 Gbpsリンクで提携しました。

* 2025年3月: ZayoはCrown CastleのFiber Solutions部門を42.5億米ドルで買収することに合意しました。

5Gインフラ市場レポートの概要

本レポートは、5Gインフラ市場に関する詳細な分析を提供しており、その市場定義、成長要因、制約、市場規模と予測、セグメンテーション、競争環境、および調査方法論について包括的に記述しています。

# 1. 市場定義と調査範囲

5Gインフラ市場は、ライセンスまたは共有スペクトルを介して、パブリックまたはプライベートネットワークにおける5Gトラフィックの生成、伝送、制御から得られるハードウェア、ソフトウェア、およびマネージドサービスからの収益を対象としています。具体的には、無線アクセスノード(RAN)、x-haulリンク(フロントホール、ミッドホール、バックホール)、およびクラウドネイティブコアネットワークが含まれます。一方、スペクトルオークションの収益、エンドユーザーデバイス、および非セルラー無線バックホールは本調査の範囲から除外されています。

# 2. エグゼクティブサマリーと市場予測

5Gインフラ市場は、2025年には155.5億米ドルの規模に達し、2030年までに540.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は28.30%と見込まれています。地域別では、アジア太平洋地域が2024年に24%の市場シェアを占め、2030年まで32.27%のCAGRで最も力強い成長を遂げると予測されています。インフラ層別では、クラウドネイティブコアネットワークが32.36%のCAGRで最も急速に成長しており、RANおよびxHaulへの支出を上回っています。ネットワークアーキテクチャの面では、通信事業者が非スタンドアロン(NSA)展開から移行するにつれて、スタンドアロン(SA)アーキテクチャが35.47%のCAGRで増加しています。

# 3. 市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 機械間通信(M2M)およびIoTデバイス密度の増加: これは市場の予測CAGRに約+4.2%貢献しており、最も重要な成長ドライバーの一つです。

* モバイルデータ消費の急増: データ需要の増加がインフラ投資を促進しています。

* 政府によるスペクトルオークションの実施: ミッドバンドの展開を加速させています。

* 通信事業者の設備投資(CapEx)の転換: クラウドネイティブなOpen RANアーキテクチャへの移行が進んでいます。

* ブラウンフィールド産業サイトにおけるプライベート5Gの新たな需要: 産業分野での5G活用が拡大しています。

* 固定無線アクセス(FWA)の普及: 農村市場においてファイバーの代替手段として機能しています。

# 4. 市場の制約

一方で、市場の成長を阻害する要因も存在します。

* RAN高密度化とファイバーバックホールにかかる高額な初期費用: 大規模なインフラ展開には多大な投資が必要です。

* ネットワークスライシング収益化のための標準化の遅れ: 新しいサービスモデルの導入に課題があります。

* 中国ベンダーに対する国家安全保障上の制限: 特定の地域でのサプライヤー選択に影響を与えています。

* ミリ波(mmWave)展開における熟練労働者不足: 高度な技術を持つ人材の確保が困難です。

# 5. 市場のセグメンテーション

本レポートでは、市場を以下の主要な基準で詳細にセグメント化し、分析しています。

* 通信インフラ別: 5G無線アクセスネットワーク(RAN)、トランスポート/xHaul(フロントホール、ミッドホール、バックホール)、コアネットワーク(クラウドネイティブ5GC)。

* スペクトルバンド別: ローバンド(1GHz未満)、ミッドバンド(1-6GHz)、ハイバンド/ミリ波(24GHz超)。

* ネットワークアーキテクチャ別: 非スタンドアロン(NSA)、スタンドアロン(SA)。

* コアネットワーク技術別: ソフトウェア定義ネットワーク(SDN)、ネットワーク機能仮想化(NFV)、マルチアクセスエッジコンピューティング(MEC)、ネットワークスライシング。

* エンドユーザー垂直市場別: 消費者向け電子機器、自動車・モビリティ、産業製造、ヘルスケア・ライフサイエンス、エネルギー・公益事業、公共安全・防衛、スマートシティ・インフラ、その他の垂直市場(小売、メディア、農業)。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、韓国、インド、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコ、南アフリカ、ナイジェリアなど)。

# 6. 調査方法論

本調査は、厳格な調査方法論に基づいて実施されています。

* 一次調査: 無線ベンダー、タワー会社、クラウドコアスペシャリスト、モバイルオペレーターへのインタビューを通じて、サイト密度、平均販売価格、NSAからSAへの移行時期、プライベートネットワークの普及率などのデータを検証しています。

* デスク調査: 国際電気通信連合(ITU)、GSMA Intelligence、European 5G Observatory、FCCなどの信頼できる情報源から展開計画、スペクトルリリース、基地局数を収集しています。また、UN Comtradeの輸入量、Questelの特許クラスター、企業10-Kレポート、業界年鑑、プレス記事、オペレーターの財務データなども活用しています。

* 市場規模算出と予測: 国別のデータトラフィック予測とサイトグリッド予測からトップダウンモデルで開始し、必要な無線およびコア容量に変換します。この結果は、ベンダー収益や国別の設備投資開示を用いたボトムアップチェックで裏付けられています。バンドミックス、ファイバー・トゥ・タワーの到達範囲、gNodeBあたりのコスト、仮想化コアのシェア、企業需要などが主要な入力要素です。専門家のコンセンサスに裏打ちされた多変量回帰分析により、2025年から2030年までの見通しが作成されます。

* データ検証と更新サイクル: 調査結果は、過去のベンダー売上、規制当局の展開、輸入トレンドに対する差異スクリーニングを経て、シニアアナリストの承認を得ています。レポートは毎年更新され、大規模なスペクトルオークションなどの重要なイベントが発生した場合には暫定的な改訂が行われます。

Mordor Intelligenceの5Gインフラベースラインは、厳格なスコープ設定、トップダウンとボトムアップのチェックの組み合わせ、および年次更新により、信頼性の高いバランスの取れた見解を提供しています。

# 7. 競争環境

5Gインフラ市場は高い集中度を示しており、上位4社が世界の収益の89%を支配しています。これは、市場集中度スコアが9/10であることからも明らかです。主要な市場プレイヤーには、Airspan Networks Inc.、AT&T Inc.、Cisco Systems Inc.、Ericsson、Fujitsu Limited、Huawei Technologies Co. Ltd.、Intel Corporation、NEC Corporation、Nokia Corporation、Qualcomm Technologies Inc.、Samsung Electronics Co. Ltd.、Verizon Communications Inc.、ZTE Corporationなどが含まれます。

# 8. 市場機会と将来展望

本レポートでは、ホワイトスペースと未充足ニーズの評価を通じて、市場における新たな機会と将来の展望についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 機械間通信およびIoTデバイス密度の増加

- 4.2.2 モバイルデータ消費の急増

- 4.2.3 政府の周波数オークションによるミッドバンド展開の加速

- 4.2.4 通信事業者の設備投資がクラウドネイティブなオープンRANアーキテクチャに転換

- 4.2.5 既設の工業用地におけるプライベート5Gの新たな需要

- 4.2.6 地方市場における光ファイバーの代替としての固定無線アクセス(FWA)

-

4.3 市場の阻害要因

- 4.3.1 RAN高密度化と光ファイバーバックホールにかかる高額な初期費用

- 4.3.2 ネットワークスライシング収益化のための標準化の遅延

- 4.3.3 中国ベンダーに対する国家安全保障上の制限

- 4.3.4 ミリ波展開における熟練労働者不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 投資と資金調達の動向

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 通信インフラ別

- 5.1.1 5G無線アクセスネットワーク (RAN)

- 5.1.2 トランスポート / xHaul (フロントホール、ミッドホール、バックホール)

- 5.1.3 コアネットワーク (クラウドネイティブ5GC)

-

5.2 スペクトル帯域別

- 5.2.1 ローバンド (1 GHz未満)

- 5.2.2 ミッドバンド (1-6 GHz)

- 5.2.3 ハイバンド / ミリ波 (24 GHz超)

-

5.3 ネットワークアーキテクチャ別

- 5.3.1 ノンスタンドアローン (NSA)

- 5.3.2 スタンドアローン (SA)

-

5.4 コアネットワーク技術別

- 5.4.1 ソフトウェア定義ネットワーク (SDN)

- 5.4.2 ネットワーク機能仮想化 (NFV)

- 5.4.3 マルチアクセスエッジコンピューティング (MEC)

- 5.4.4 ネットワークスライシング

-

5.5 エンドユーザー業種別

- 5.5.1 家庭用電化製品

- 5.5.2 自動車およびモビリティ

- 5.5.3 産業製造

- 5.5.4 ヘルスケアおよびライフサイエンス

- 5.5.5 エネルギーおよび公益事業

- 5.5.6 公共安全および防衛

- 5.5.7 スマートシティおよびインフラ

- 5.5.8 その他の業種 (小売、メディア、農業)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 欧州のその他の地域

- 5.6.4 APAC

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 APACのその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 アフリカのその他の地域

6. 競合環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Airspan Networks Inc.

- 6.4.2 AT&T Inc.

- 6.4.3 Casa Systems Inc.

- 6.4.4 Cisco Systems Inc.

- 6.4.5 CommScope Holding Company Inc.

- 6.4.6 Corning Inc.

- 6.4.7 Dell Technologies Inc.

- 6.4.8 Telefonaktiebolaget LM Ericsson

- 6.4.9 Fujitsu Limited

- 6.4.10 Hewlett Packard Enterprise Development LP

- 6.4.11 Huawei Technologies Co. Ltd.

- 6.4.12 Intel Corporation

- 6.4.13 Juniper Networks Inc.

- 6.4.14 Mavenir Systems Inc.

- 6.4.15 NEC Corporation

- 6.4.16 Nokia Corporation

- 6.4.17 Oracle Corporation

- 6.4.18 Parallel Wireless Inc.

- 6.4.19 Qualcomm Technologies Inc.

- 6.4.20 Qucell Networks Co. Ltd.

- 6.4.21 Rakuten Symphony Inc.

- 6.4.22 Ribbon Communications Inc.

- 6.4.23 Samsung Electronics Co. Ltd.

- 6.4.24 Verizon Communications Inc.

- 6.4.25 ZTE Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

5Gインフラとは、第5世代移動通信システム(5G)のサービス提供を可能にするための基盤となる設備や技術の総体であり、高速大容量、低遅延、多数同時接続という5Gの三大特徴を実現するために不可欠な要素です。従来の4Gインフラと比較して、より高度な技術が導入されており、単なる通信速度の向上に留まらず、社会や産業のデジタルトランスフォーメーションを推進する上で中核的な役割を担っています。具体的には、無線アクセスネットワーク(RAN)、コアネットワーク、そしてこれらを結ぶ伝送ネットワークから構成され、それぞれが5Gの性能を最大限に引き出すための進化を遂げています。

次に、その種類についてですが、5Gインフラは主に三つの主要なコンポーネントに分けられます。一つ目は「無線アクセスネットワーク(RAN)」です。これは、スマートフォンやIoTデバイスなどの端末と通信事業者のネットワークを無線で接続する部分であり、基地局やアンテナ、無線機などが含まれます。5Gでは、Massive MIMO(大規模MIMO)やビームフォーミングといった技術が導入され、より効率的かつ広範囲に電波を届けられるようになりました。また、マクロセルに加え、特定のエリアをカバーするスモールセルが多数配置されることで、高密度な通信環境が構築されます。さらに、基地局の機能がソフトウェアによって仮想化・分離されるC-RAN(Centralized-RAN)やO-RAN(Open RAN)といったアーキテクチャの導入も進んでおり、柔軟性やコスト効率の向上が期待されています。二つ目は「コアネットワーク」です。これは、RANから送られてきたデータを処理し、インターネットや他のネットワークに接続する中枢部分です。5Gのコアネットワークは、ソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)の技術を全面的に採用しており、ネットワークスライシングと呼ばれる技術によって、用途に応じて仮想的な専用ネットワークを動的に構築することが可能です。これにより、例えば自動運転には超低遅延のスライス、IoTデバイスには多数同時接続に特化したスライスといった形で、異なる要件を持つサービスに最適化されたネットワークを提供できます。また、モバイルエッジコンピューティング(MEC)の導入により、データ処理をユーザーに近いネットワークのエッジで行うことで、さらなる低遅延化とデータ処理の効率化が図られています。三つ目は「伝送ネットワーク」です。これは、RANとコアネットワーク、あるいはコアネットワーク同士を結ぶバックホールやフロントホールと呼ばれる部分で、主に光ファイバー網が利用されます。5Gの大容量データを遅延なく伝送するためには、この伝送ネットワークも高速かつ大容量であることが求められ、光通信技術の進化が不可欠です。

これらのインフラが活用される主な用途としては、多岐にわたります。消費者向けには、超高精細な8K動画のストリーミング、VR(仮想現実)やAR(拡張現実)を用いた没入感の高いコンテンツ体験、クラウドゲーミングなどが挙げられます。産業・企業向けでは、その可能性はさらに広がります。スマートファクトリーでは、多数のIoTセンサーやロボットがリアルタイムで連携し、生産ラインの最適化や予知保全を実現します。自動運転においては、車両間通信(V2V)や路車間通信(V2I)を通じて、安全で効率的な交通システムを構築するための基盤となります。遠隔医療では、高精細な医療画像の伝送や低遅延な遠隔手術支援が可能となり、医療格差の解消に貢献します。スマートシティの実現においても、交通管理、監視カメラ、環境モニタリングなど、様々な分野で5Gインフラが活用され、都市機能の高度化を支えます。さらに、特定の企業や自治体が自社専用の5Gネットワークを構築する「プライベート5G」(日本では「ローカル5G」)の導入も進んでおり、セキュリティやカスタマイズ性の高い通信環境が求められる現場での活用が期待されています。

関連する技術も多岐にわたります。まず、AI(人工知能)や機械学習は、5Gネットワークの運用・管理の最適化、セキュリティ強化、障害予測などに活用され、ネットワークの自律化を推進します。クラウドコンピューティングは、コアネットワークの仮想化やMECとの連携において不可欠な技術であり、柔軟でスケーラブルなネットワーク構築を可能にします。IoT(Internet of Things)は、5Gの多数同時接続という特徴を最大限に活かす分野であり、あらゆるモノがインターネットに繋がり、新たな価値を創出します。エッジコンピューティング(MEC)は、データ処理をユーザーの近くで行うことで、低遅延と帯域幅の効率的な利用を実現し、自動運転やAR/VRなどのリアルタイム性が求められるアプリケーションを支えます。また、ネットワークの複雑化に伴い、サイバーセキュリティの重要性も増しており、5Gインフラ全体に対する強固なセキュリティ対策が求められます。さらに、バックホールやフロントホールの高速化・大容量化を支える光通信技術の進化も、5Gインフラの性能向上には欠かせません。

市場の背景と現状について見てみましょう。世界各国で5Gインフラへの投資が活発に行われており、特に中国、韓国、米国、欧州などが先行しています。主要なベンダーとしては、エリクソン、ノキア、ファーウェイ、サムスンなどが挙げられ、激しい競争を繰り広げています。日本市場においても、NTTドコモ、KDDI、ソフトバンク、楽天モバイルといった通信キャリア各社が、全国的なカバレッジ拡大とサービス提供に向けて大規模な投資を進めています。政府も、デジタル田園都市国家構想の一環として、地方における5Gインフラ整備への支援を強化しており、ローカル5Gの普及も推進されています。しかし、5Gインフラの整備には莫大な投資が必要であり、その投資回収や、都市部と地方でのカバレッジ格差の解消、そしてサプライチェーンにおけるセキュリティ懸念やベンダー多様化の課題も存在します。一方で、5Gインフラの普及は、新たな産業の創出、既存産業の生産性向上、そして社会全体のデジタルトランスフォーメーションを加速させる大きな経済効果をもたらすと期待されています。

最後に、将来の展望について触れておきます。5Gインフラは、今後も進化を続け、「5G Advanced」やその先の「6G」へと発展していくことが見込まれています。5G Advancedでは、さらなる高速化、低遅延化、高信頼化に加え、AIとの融合によるネットワークの自律化、センシング機能の強化などが進むでしょう。6Gでは、テラヘルツ波の利用による超高速通信、宇宙からの通信(非地上系ネットワーク)との連携、そしてネットワーク自体が環境を認識し、予測する能力を持つようになるなど、SFのような世界が現実のものとなる可能性があります。また、ネットワークの運用・管理におけるAIの活用はさらに進み、自己最適化や自己修復が可能な自律型ネットワークの実現が期待されます。サステナビリティの観点からは、省電力化技術の導入や、環境負荷の低いインフラ構築が重要なテーマとなります。さらに、特定の垂直産業(製造業、医療、交通など)との連携は一層強化され、それぞれの産業に特化したソリューションが提供されることで、より深いレベルでの社会実装が進むでしょう。オープンRANの普及も、ベンダーの多様化、コスト削減、そしてネットワークの柔軟性向上に寄与し、今後の5Gインフラの進化を加速させる重要な要素となることでしょう。