5G IoT市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

5G IoT市場は、テクノロジー(超高信頼低遅延通信(URLLC)、低電力広域ネットワーク(LPWAN))、エンドユーザー産業(製造業、サプライチェーン・物流、ヘルスケア、小売、スマートシティ・インフラ、自動車・交通)、および地域によって分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

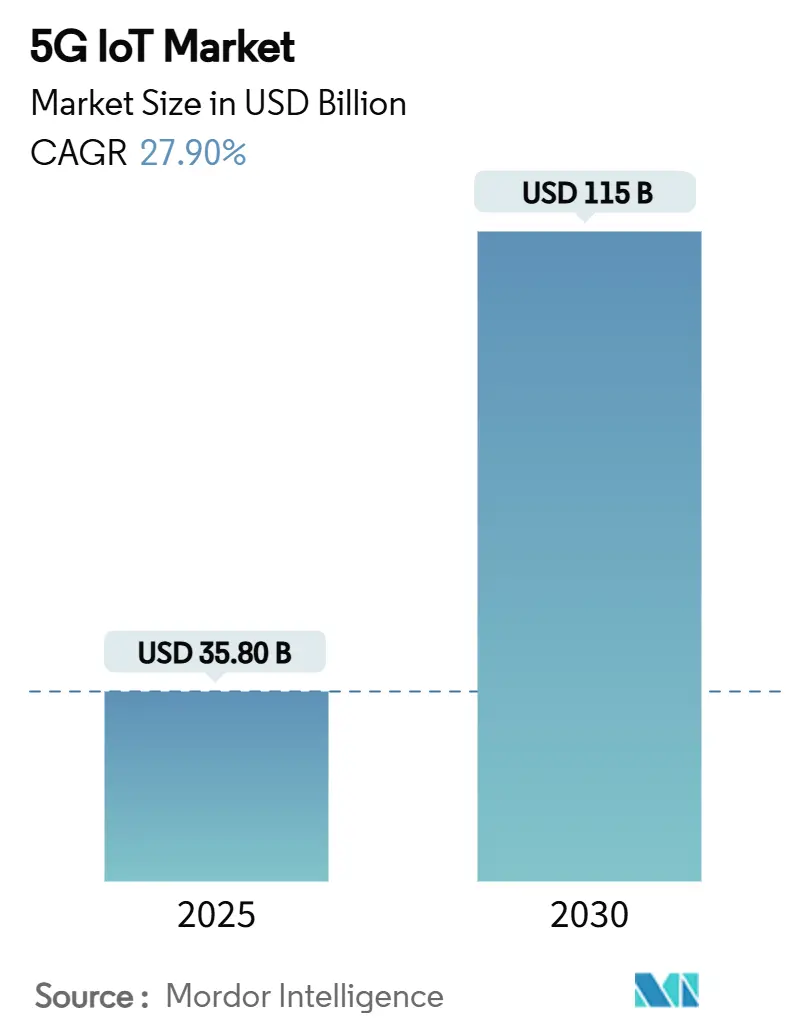

5G IoT市場は、2025年には358億ドルと推定されており、2030年までに1,150億ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は27.90%と見込まれています。アジア地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

# 主要なレポートのポイント

* 技術別: 2024年にはLPWAN (5G RedCap) が5G IoT市場シェアの47%を占めました。一方、URLLCアプリケーションは2030年まで42%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: 2024年には製造業が5G IoT市場シェアの29%を占めました。自動車セグメントは2025年から2030年の間に34%のCAGRで成長すると予測されています。

* 地域別: 2024年には中国が市場収益シェアの42%を占めました。インドは2030年まで36%のCAGRで最も急速な成長を遂げると見込まれています。

* 主要プレイヤー: Nokia、Ericsson、Qualcommの3社が、2024年に市場規模の推定32%を共同で獲得しました。

# グローバル5G IoT市場のトレンドと洞察

推進要因(Drivers)

5G IoT市場の成長を牽引する主な要因は以下の通りです。

1. RedCap展開後の大規模デバイス密度実現:

3GPP Release 17で導入されたRedCap技術は、デバイスの複雑性とコストを低減し、消費者中心のユースケースから大規模な企業展開への移行を可能にしています。RedCapはピークデータレートを250 Mbpsに制限し、よりシンプルなアンテナアーキテクチャを採用することで、モジュールコストを30~40%削減します。数年間のバッテリー寿命は、産業オートメーション、スマートメーター、都市全体のセンシングといった用途に適しており、後方互換性により全国的なカバレッジが維持されます。製造業、物流、自動車企業は、超高信頼性低遅延通信(URLLC)による生産性向上を数値化することで、プレミアムな接続料金を正当化しています。米国CHIPS法やEUのIPCEIプログラムの下での政府補助金も導入を後押ししており、通信事業者はネットワークAPI戦略を通じて、純粋な接続性以外のサービス収益を創出しています。サプライチェーンの透明性とエネルギー効率に関する規制要件も、5Gのみがサポートできる高密度デバイス展開への移行を加速させています。この要因はCAGRに+8.20%の影響を与え、中国と北米で特に高い牽引力を持つグローバルな中期的(2~4年)な影響が見込まれます。

2. 通信事業者クラウドとネットワークAPIの収益化戦略:

クラウドネイティブな5Gコアにより、通信事業者はAPIを通じてサービス品質(QoS)、位置情報、スライシング機能を提供できるようになります。企業は確定的なパフォーマンスに対してプレミアムを支払い、これにより通信事業者は多額のスペクトルおよびインフラ投資を相殺するサービス収益を創出できます。この要因はCAGRに+6.10%の影響を与え、北米とEUを中心にAPACにも拡大する長期的な(4年以上)影響が見込まれます。

3. 5ドル以下の3GPP承認済み低機能チップセット:

シリコンベンダーは、レガシーなスマートフォン機能を排除し、メモリを縮小し、電力管理を最適化することで、5ドル以下のコストを実現しています。この価格帯は、スマートメーター、ウェアラブル、自治体センサーなどにおいて、2G/3Gから5Gへの移行を促進する引き金となります。この要因はCAGRに+7.40%の影響を与え、インドとラテンアメリカを中心にグローバルな短期的(2年以内)な影響が見込まれます。

4. エネルギー価格に連動した超低電力モジュールの需要増加:

エネルギー価格の高騰は、IoTデバイスの運用コスト削減とバッテリー寿命延長を可能にする超低電力モジュールの開発と採用を加速させます。これにより、特に遠隔地やバッテリー駆動が重要なアプリケーションにおいて、5G IoTの導入が促進されます。この要因はCAGRに+6.80%の影響を与え、欧州とアジアを中心にグローバルな中期的(2~4年)な影響が見込まれます。

本レポートは、5G IoT市場の現状と将来展望について詳細に分析しています。5G IoT市場は、5Gネットワーク上でシームレスに通信する5G対応IoTデバイス、センサー、モジュールの開発、製造、導入を含み、スマート家電やウェアラブルから産業用センサー、コネクテッドカー、インフラコンポーネントまで幅広いデバイスが対象となります。

市場規模は、2025年には358億米ドルに達し、2030年には1,150億米ドルに成長すると予測されています。技術別では、LPWAN(5G RedCap)がコストパフォーマンスのバランスにより47%の市場シェアを占め、最も大きなセグメントとなっています。エンドユーザー産業別では、自動車分野がV2X(Vehicle-to-Everything)やソフトウェア定義車両の普及により、2025年から2030年にかけて年平均成長率(CAGR)34%で最も急速に成長すると見込まれています。地域別では、インドが費用対効果の高いRedCapモジュールとデジタルインフラ政策に支えられ、CAGR 36%で最も高い成長を遂げると予測されています。

市場の成長を牽引する主な要因としては、RedCap(Reduced Capability)の展開による大規模なデバイス密度の実現が挙げられます。これにより、デバイスコストが5米ドル以下に抑えられつつ5G互換性が維持され、工場や都市における高密度センサーネットワークの構築が可能になります。また、通信事業者によるクラウドおよびネットワークAPIの収益化戦略、3GPP承認の5米ドル以下のNR-Lightチップセットの登場、エネルギー価格に連動した超低消費電力モジュールへの需要増加も重要な推進力です。さらに、EUの企業持続可能性報告指令(CSRD)後のサプライチェーンのデジタル化圧力や、米国CHIPS法やEU IPCEIなどの政府補助金による5Gプライベートネットワークへの投資も市場拡大に貢献しています。

一方で、市場の成長を阻害する要因も存在します。2米ドル以下のデバイスクラスでは4G/LPWANで十分であること、産業用カメラ向けのミリ波(mmWave)モジュールの部品表(BOM)コストが60米ドルを超えること、ラテンアメリカやアフリカにおけるRedCapの認証制度が断片化していることなどが挙げられます。また、NIS2(ネットワークおよび情報システムセキュリティ指令2)やSBOM(ソフトウェア部品表)といったセキュリティコンプライアンスコストがOEMの利益を圧迫する可能性も指摘されています。

本レポートでは、技術(超高信頼低遅延通信(URLLC)、低電力広域ネットワーク(LPWAN 5G RedCap/NB))、エンドユーザー産業(製造、サプライチェーン・ロジスティクス、ヘルスケア、小売、スマートシティ・インフラ、自動車・交通)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に市場を詳細に分析しています。競争環境については、Nokia、Ericsson、Huawei、Qualcomm、AT&T、NTT DOCOMO、Reliance Jioなど、多数の主要企業がプロファイルされており、市場集中度、戦略的動向、市場シェア分析が行われています。

市場は、未開拓の分野や満たされていないニーズの評価を通じて、さらなる機会を模索しています。EUのCSRDはリアルタイムのサプライチェーン監視の需要を促進し、NIS2は強力なセキュリティ提案を持つベンダーに有利に働くなど、規制環境も市場の動向に影響を与えています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 RedCap展開後の大規模なデバイス密度実現

- 4.2.2 通信事業者クラウドとネットワークAPI収益化の戦略

- 4.2.3 3GPP承認の低機能(NR-Light)チップセット(5米ドル未満)

- 4.2.4 エネルギー価格に連動した超低消費電力モジュールの需要

- 4.2.5 EU CSRD後の資産追跡デジタル化に対するサプライチェーンの圧力

- 4.2.6 政府補助金による5Gプライベートネットワーク助成金(US CHIPS、EU IPCEI)

-

4.3 市場の阻害要因

- 4.3.1 2米ドル未満のデバイスクラスにおける4G/LPWANの十分性

- 4.3.2 産業用カメラ向け高価なミリ波モジュールBOM(60米ドル超)

- 4.3.3 ラテンアメリカおよびアフリカにおけるRedCapの断片的な認証制度

- 4.3.4 セキュリティコンプライアンスコスト(NIS2、SBOM)によるOEMマージンの圧迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 テクノロジー別

- 5.1.1 超高信頼・低遅延通信 (URLLC)

- 5.1.2 低電力広域ネットワーク (LPWAN 5G RedCap/NB)

-

5.2 エンドユーザー産業別

- 5.2.1 製造業

- 5.2.2 サプライチェーンとロジスティクス

- 5.2.3 ヘルスケア

- 5.2.4 小売

- 5.2.5 スマートシティとインフラ

- 5.2.6 自動車と交通

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 スペイン

- 5.3.3.5 ロシア

- 5.3.4 アジア太平洋

- 5.3.4.1 中国

- 5.3.4.2 日本

- 5.3.4.3 インド

- 5.3.4.4 オーストラリアとニュージーランド

- 5.3.5 中東およびアフリカ

- 5.3.5.1 中東

- 5.3.5.2 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、最近の動向を含む)

- 6.4.1 ノキア

- 6.4.2 エリクソン

- 6.4.3 ファーウェイ

- 6.4.4 ZTE

- 6.4.5 シスコ

- 6.4.6 クアルコム

- 6.4.7 AT&T

- 6.4.8 ベライゾン

- 6.4.9 ドイツテレコム

- 6.4.10 ボーダフォン

- 6.4.11 チャイナモバイル

- 6.4.12 SKテレコム

- 6.4.13 KT Corp

- 6.4.14 テレフォニカ

- 6.4.15 テルストラ

- 6.4.16 ロジャース

- 6.4.17 オレンジ

- 6.4.18 ベル・カナダ

- 6.4.19 NTTドコモ

- 6.4.20 リライアンス・ジオ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5G IoTは、次世代移動通信システムである5Gの持つ高速大容量、超低遅延、多数同時接続という特性を最大限に活用し、モノのインターネット(IoT)の可能性を飛躍的に拡大する技術概念です。従来のIoTは、Wi-FiやBluetooth、LPWA(Low Power Wide Area)などの通信技術を利用していましたが、これらの技術ではデータ転送速度や接続数、リアルタイム性において限界がありました。5G IoTは、これらの課題を克服し、より高度で複雑なIoTアプリケーションの実現を可能にします。具体的には、膨大な数のデバイスがリアルタイムで大量のデータを送受信し、そのデータを基に迅速な意思決定や自動制御を行うシステムを構築することを指します。これにより、産業のデジタル変革を加速させ、社会全体の効率化と新たな価値創造に貢献すると期待されています。

この5G IoTは、その特性から主に三つのサービスタイプに分類されます。一つ目は「eMBB(enhanced Mobile Broadband)」、すなわち超高速大容量通信です。これは、高精細な映像伝送やAR/VR(拡張現実/仮想現実)を活用した遠隔作業支援、監視カメラシステムなど、大量のデータを瞬時にやり取りする必要があるIoTアプリケーションに適しています。二つ目は「mMTC(massive Machine Type Communications)」、すなわち多数同時接続です。これは、スマートシティにおける環境センサーやスマートメーター、スマート農業における土壌センサーなど、低消費電力で少量のデータを送受信する数百万、数千万台ものデバイスを同時に接続する用途に特化しています。そして三つ目は「URLLC(Ultra-Reliable Low Latency Communications)」、すなわち超高信頼・低遅延通信です。これは、自動運転車におけるV2X(Vehicle-to-Everything)通信、産業用ロボットの協調制御、遠隔医療における手術支援など、ミリ秒単位の遅延も許されず、かつ高い信頼性が求められるミッションクリティカルなIoTアプリケーションに不可欠な要素となります。これらの特性を組み合わせることで、多様なIoTニーズに対応できる柔軟なインフラが提供されます。

5G IoTの用途は非常に広範にわたります。製造業においては、スマートファクトリーの実現に不可欠です。生産ラインのリアルタイム監視、予知保全、AGV(無人搬送車)の自律走行、ロボットの協調制御などにより、生産効率の向上とコスト削減が図られます。都市インフラでは、スマートシティの構築が進められています。交通状況の最適化、スマート街灯による省エネ、環境モニタリング、災害監視など、市民生活の質の向上と安全確保に貢献します。農業分野では、スマート農業として、ドローンによる広範囲の監視、センサーによる土壌・気象データの収集、自動灌漑システムなどにより、生産性の向上と持続可能な農業が実現されます。医療分野では、遠隔医療や手術支援、ウェアラブルデバイスによる患者の常時モニタリング、救急搬送時のリアルタイム情報共有など、医療サービスの質の向上と地域医療格差の是正に寄与します。物流・サプライチェーンにおいては、資産追跡、在庫管理の最適化、コールドチェーンの監視などにより、効率的で透明性の高い物流システムが構築されます。自動運転車やコネクテッドカーも5G IoTの重要な応用例であり、車両間の通信やインフラとの連携により、安全で効率的な交通システムが実現されます。

5G IoTの実現には、様々な関連技術との連携が不可欠です。まず、IoTデバイスから収集される膨大なデータを分析し、価値ある洞察を得るためには、AI(人工知能)や機械学習が中心的な役割を果たします。これにより、予知保全や異常検知、需要予測などが可能になります。次に、超低遅延が求められるアプリケーションでは、データ処理をデバイスの近くで行う「エッジコンピューティング」が重要です。これにより、クラウドへのデータ転送にかかる時間を短縮し、リアルタイム性を確保します。一方で、大量のデータを保存し、高度な分析を行うためには「クラウドコンピューティング」も引き続き重要な基盤となります。また、IoTデバイスやデータのセキュリティを確保するためには、高度なサイバーセキュリティ技術が不可欠です。デバイス認証、データ暗号化、ネットワーク監視などが含まれます。さらに、物理的なモノのデジタルコピーを作成し、リアルタイムデータを反映させる「デジタルツイン」技術は、シミュレーションや最適化を通じて、産業の効率化を大きく推進します。ブロックチェーン技術は、IoTデータの信頼性や透明性を確保し、サプライチェーン管理などでの活用が期待されています。これらの技術が相互に連携し、5G IoTの真価を発揮します。

市場背景としては、世界中でデジタルトランスフォーメーション(DX)への関心が高まり、あらゆる産業でIoTの導入が加速していることが挙げられます。特に、製造業におけるインダストリー4.0の推進や、スマートシティ構想の具体化が、5G IoT市場の主要な牽引役となっています。センサーや通信モジュールの低コスト化、データ処理能力の向上も、IoTの普及を後押ししています。各国政府も5Gインフラの整備やIoT技術開発への投資を積極的に行っており、市場の成長をさらに加速させています。一方で、セキュリティリスク、プライバシー保護、異なるベンダー間の相互運用性の確保、そして初期投資の高さといった課題も存在します。しかし、これらの課題を克服するための技術開発や標準化の取り組みも活発に進められています。通信事業者、デバイスメーカー、クラウドプロバイダー、システムインテグレーターなど、多岐にわたる企業がエコシステムを形成し、新たなビジネスモデルの創出に注力しています。

将来展望として、5G IoTは社会のあらゆる側面において、より深く、より広範に浸透していくと予測されています。まず、5Gのさらなる進化、例えば「5G-Advanced」や「6G」への移行により、通信性能はさらに向上し、より複雑で高度なIoTアプリケーションが実現可能になるでしょう。これにより、完全な自律システムや、人間とAIがシームレスに連携する新たなヒューマン・マシン・インターフェースが普及する可能性があります。また、IoTデバイスの小型化、低消費電力化、そしてAIチップの搭載が進むことで、より多くの「スマートなモノ」が私たちの生活や産業に溶け込み、データに基づいた意思決定が日常的に行われるようになるでしょう。エッジAIの進化により、デバイス単体での高度な判断能力が向上し、クラウドへの依存度が低減されることで、リアルタイム性とプライバシー保護がさらに強化されます。持続可能性への貢献も重要なテーマとなり、エネルギー管理、廃棄物削減、環境モニタリングなど、SDGs達成に向けたIoTの活用が加速すると考えられます。セキュリティとプライバシー保護の技術も進化し、より安全で信頼性の高いIoTエコシステムが構築されるでしょう。最終的には、5G IoTは単なる技術の集合体ではなく、社会全体のインテリジェンスを高め、より豊かで持続可能な未来を築くための基盤となることが期待されています。