5Gプライベートネットワーク市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

5Gプライベートネットワーク市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、周波数(サブ6GHz、ミリ波[24GHz超])、企業規模(中小企業、および大企業)、業種(製造業、エネルギー・公益事業、運輸・物流、石油・ガス、ヘルスケア、防衛・公共安全、その他)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

5Gプライベートネットワーク市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

本レポートは、「5Gプライベートネットワーク市場規模、成長、シェア、および業界レポート2030」と題し、2025年から2030年までの5Gプライベートネットワーク市場の詳細な分析を提供しています。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、周波数帯(Sub-6 GHz、ミリ波)、企業規模(中小企業、大企業)、垂直分野(製造業、エネルギー・公益事業、運輸・物流、石油・ガス、ヘルスケア、防衛・公共安全など)、および地域によってセグメント化されています。

# 市場概要

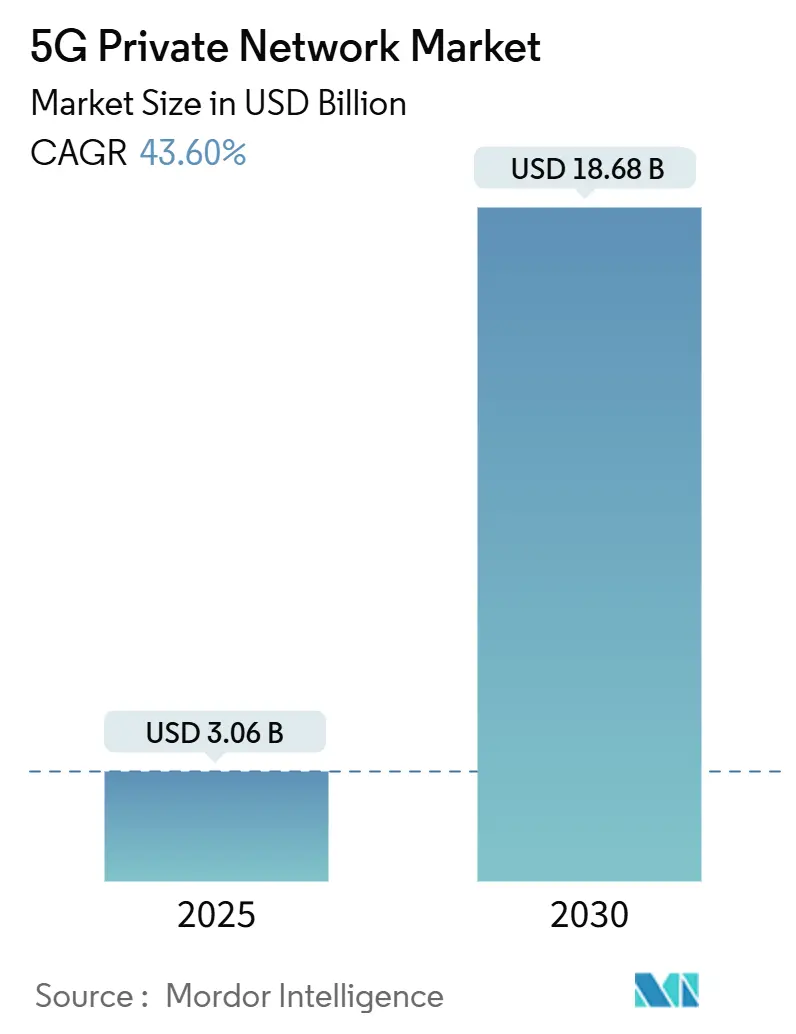

5Gプライベートネットワーク市場は、2025年には30.6億米ドルと推定され、2030年には186.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は43.60%と非常に高い成長が見込まれています。

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 30.6億米ドル

* 市場規模 (2030年): 186.8億米ドル

* 成長率 (2025年 – 2030年): 43.60% CAGR

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: テレフォナクティエボラゲットLMエリクソン、ノキアコーポレーション、サムスン電子株式会社、AT&T Inc.、ベライゾン・コミュニケーションズ

この市場の拡大は、Wi-Fiよりも確定的セルラー接続への嗜好の高まり、5Gスタンドアロン(SA)コアのグローバル展開、およびローカルライセンススペクトラム制度の自由化によって支えられています。5G産業用IoTモジュールとスモールセルの価格下落も参入障壁を下げ、中堅メーカー、港湾、公益事業者が新たな導入を正当化できるようになっています。ネットワークベンダーとハイパースケーラー間の戦略的提携は、データ主権を必要とするワークロード向けにマネージドサービスとエッジコンピューティングをバンドルすることで、導入を加速させています。これらの要因が相まって、5Gプライベートネットワーク市場は持続的な二桁成長を遂げ、地域や垂直分野における企業の接続戦略を再構築しています。

# 主要な市場動向と洞察

成長要因

1. 成熟した5G SAコアのSASE統合への利用可能性:

クラウドネイティブな5Gスタンドアロンコアは、SASE(Secure Access Service Edge)機能を内蔵しており、企業は単一の管理画面からOT(Operational Technology)とIT(Information Technology)ドメイン全体にゼロトラストポリシーを適用できます。エリクソンとGoogle Cloudは共同で5G Core-as-a-Serviceを提供し、メーカーはオンサイトのEPC専門家なしで弾力的なスケーリングを実現しています。マイクロソフトも同様に、Azure Stack Edge内に完全な5Gコアを組み込み、規制対象施設がデータをオンプレミスに保持しつつ、Azureポータルからネットワークを管理できるようにしています。統一されたID管理、セグメンテーション、トラフィック最適化により、複数拠点を持つ工場や物流ハブでの統合時間が短縮されます。早期導入企業は、ポリシー更新が自動的にすべてのサイトに伝播されるため、展開サイクルが速くなり、メンテナンス費用が削減されたと報告しています。これらの効率性により、達成可能なROIの閾値が上昇し、5Gプライベートネットワーク市場の対象となる顧客基盤が拡大しています。この要因はCAGRに8.20%の影響を与え、北米、EU、アジアで中期的に影響を及ぼします。

2. 700MHz、CBRS、ローカルライセンススペクトラムの自由化:

共有および軽度ライセンススペクトラムは、全国的なモバイル免許を持たない企業にとってプライベートネットワークの導入を可能にします。FCCの拡張されたCBRS規則は、伝送ウィンドウを延長し、動的保護ゾーンを縮小することで、公益事業やキャンパスに予測可能な無線条件を提供しています。日本のローカル5Gモデルはすでに153のSub-6 GHzライセンスを発行しており、簡素化されたプロセスが企業ネットワークの迅速な導入を促進できることを証明しています。NTIAのデータによると、2021年以降、27万台以上のCBRSデバイスが新たにアクティベートされており、その多くは地方の製造業クラスターにあります。手頃な価格のスペクトラムへのアクセスは、総所有コストを削減し、オペレーターに卸売スライスを提供するよう圧力をかけ、5Gプライベートネットワーク市場の幅広い垂直分野での採用を推進しています。この要因はCAGRに7.50%の影響を与え、北米、アジア太平洋地域で短期的に影響を及ぼします。

3. 5G産業用IoTモジュールおよびプライベートRANスモールセルの価格下落:

高容量チップセットは現在、RF、ベースバンド、セキュリティプリミティブを単一のダイに統合しており、5G IIoTモジュールの平均販売価格(ASP)を2年間で二桁の割合で削減しています。150ドル以下の産業用ルーターにより、中規模工場はイーサネット配線を撤去することなくロボットを改修できます。ZTEの病院でのパイロットプロジェクトでは、アップグレードコストを80%削減し、設置時間を90%短縮し、安価な無線機器が設備投資に与える影響を示しました。マルチモードSA/NSAチップセットの不足は依然として残っていますが、マルチソーシングとベンダーによる在庫バッファが展開スケジュールを維持するのに役立っています。ハードウェアコストの低下は、対象となるユースケースを広げ、5Gプライベートネットワーク市場全体で需要を増幅させています。この要因はCAGRに6.80%の影響を与え、アジアの製造業を中心にグローバルで中期的に影響を及ぼします。

4. ハイパースケーラーによるエッジネイティブ5Gネットワーク・アズ・ア・サービス提供:

AWS、マイクロソフト、Googleは現在、5Gコアとエッジコンピューティングを事前統合し、企業が従量課金モデルでプライベートスライスを立ち上げられるようにしています。ベライゾンとNVIDIAは、このようなエッジノードを介したAI推論を実証しており、サービス品質を固定資産ではなく変動コストに変えています。従量課金制により、港湾のような季節産業は、設備投資を無駄にすることなく、ピーク時の帯域幅を増強できます。ハイパースケーラーのリーチはDevOpsパイプラインも標準化し、数千のマイクロセルにわたる継続的なアプリケーション展開を可能にします。その結果、かつて無線技術の専門知識が不足していた企業も、複雑さを外部委託しつつ、レイテンシーやデータ主権の要件を満たすことができ、5Gプライベートネットワーク市場の長期的な拡大を促進しています。この要因はCAGRに5.90%の影響を与え、先進国市場を中心にグローバルで長期的に影響を及ぼします。

阻害要因

1. 垂直分野特化型マルチバンド認定5Gデバイスの不足:

企業は、Sub-6 GHzとミリ波帯の両方でローミングし、厳格な安全性や無菌性基準を満たすデバイスを必要とすることがよくあります。しかし、すべての対象帯域で堅牢なタブレット、カメラ、ARヘッドセットを認定しているサプライヤーはごくわずかであり、サポートコストを増加させるハイブリッドネットワーク設計を余儀なくされています。医療分野での導入は、医療機器の承認という別の規制層が加わるため、さらに困難です。より広範な認定範囲が確立されるまで、デバイスの不足は、新しい垂直分野が5Gプライベートネットワーク市場に参入するペースを抑制するでしょう。この要因はCAGRに-4.3%の影響を与え、世界の産業およびヘルスケア分野で中期的に影響を及ぼします。

2. 中堅インテグレーターにおける複雑なシステム統合スキルギャップ:

プライベート5Gは、RFプランニング、MEC(Multi-access Edge Computing)、ITセキュリティ、OTオートメーションを統合します。ほとんどの地域システムインテグレーターはWi-Fiの知識はありますが、スペクトラムエンジニアリングやコアオーケストレーションのスキルが不足しており、企業はプロジェクトを遅らせたり、範囲を縮小したりしています。成熟した市場以外では専門コンサルタントが不足しており、中小企業(SME)のプロジェクトコストを膨らませています。ベンダー主導のターンキーモデルは役立ちますが、カスタマイズには限界があります。したがって、持続的なスキル不足は、5Gプライベートネットワーク市場の成長見通しにわずかながらも実質的な足かせとなります。この要因はCAGRに-3.8%の影響を与え、新興市場で特に顕著にグローバルで長期的に影響を及ぼします。

# セグメント分析

コンポーネント別:統合需要の増加に伴いサービスが拡大

2024年には、ハードウェアが5Gプライベートネットワーク市場の48%を占め、無線機器、進化したパケットコア、エッジコンピューティングクラスターへの初期投資を反映しています。しかし、サービスは45.22%のCAGRで成長すると予測されており、企業がマネージドライフサイクルモデルを好むため、機器販売を上回るペースで拡大しています。ノキアの調査によると、顧客の78%がサービス主導の展開を採用した場合、より迅速なコミッショニングと継続的な最適化により、6ヶ月以内に投資回収を実現しています。この変化は、クラウドネイティブなオーケストレーションの普及も反映しており、価値がハードウェアからソフトウェアとサポートへと移行しています。複雑さが増すにつれて、マネージド検出と対応、パフォーマンスチューニング、アプリケーションオンボーディングが主要な収益源となっています。その結果、サービスは2030年までにハードウェアとの収益ギャップを縮め、5Gプライベートネットワーク市場全体でベンダーの収益化戦略を再構築するでしょう。

ソフトウェアは両者の中間に位置し、ポリシー制御、ネットワークスライシング、デジタルツイン分析を提供し、無線データをビジネスインサイトに変換します。ローコードオーケストレーションにより、OTエンジニアはオペレーターにチケットを発行することなく、新しい生産ライン向けのスライスを立ち上げることができます。長期的には、ソフトウェアのマージンはハードウェアとサービスの両方を上回る可能性がありますが、その成長ペースはプラットフォームの採用曲線に沿うでしょう。これらのダイナミクスにより、5Gプライベートネットワーク業界は、統合価値が最も速く成長する多収益源の分野であり続けることが保証されます。

周波数帯別:Sub-6 GHzがカバレッジを支配し、ミリ波が容量を促進

2024年には、Sub-6 GHzが5Gプライベートネットワーク市場規模の62%を占めました。これは、1キロメートルのセル半径が大規模な工場、鉱山、キャンパスに適しているためです。堅牢なハンドヘルドデバイスやセンサーも、アンテナのフットプリントが小さく済むため、ミッドバンドを好みます。一方、ミリ波は数十メートルの範囲に限定されるものの、工場がワークステーションで高精細マシンビジョンやARメンテナンスを展開するにつれて、44.67%のCAGRで成長しています。ハイブリッド展開も登場しており、ミッドバンドが広範囲のカバレッジを提供し、ミリ波がアセンブリセルにギガビットを供給しています。デュアルバンド無線をサポートするOpen-RANロードマップは、このような混合トポロジーを簡素化し、採用を促進すると期待されています。

この微妙なスペクトラムの使い分けは、ベンダーの差別化を広げています。反射の多い屋内空間向けにビームフォーミング最適化を持つRANサプライヤーはミリ波の入札で優位に立ち、マクロ無線計画に強い既存企業はSub-6 GHzの入札を支配しています。予測期間中、ミリ波のシェアは上昇するものの、多くの既存工場が密なスモールセルグリッドを正当化できないため、ミッドバンドを下回るでしょう。それでも、組み合わせたスペクトラムツールキットは、産業のデジタル化において、プライベート5GがWi-Fi 7よりも優れたアップグレードパスであることを確固たるものにしています。

企業規模別:中小企業がOpexフレンドリーなモデルで地歩を固める

2024年には、大企業が5Gプライベートネットワーク市場の54%を支配していましたが、中小企業(SME)は2030年までに44.38%のCAGRを達成する見込みです。ベンダーファイナンス、従量課金制、プレハブエッジキットは、小規模な工場やキャンパスにとっての参入障壁を低減しています。Comcast Businessは、バージニア大学でニュートラルホストアプローチを実証しており、複数のキャリアが単一のCBRSインフラを共有することで総コストを削減しています。このようなモデルにより、SMEはモバイルオペレーターになることなく、確定的カバレッジを確保できます。

同時に、多国籍大企業は、3大陸にわたる数十の工場にプライベート5Gを展開することで、複雑さの限界を押し広げています。彼らは、グローバルなSIMライフサイクル管理、ローミングガバナンス、ゼロトラストオーバーレイを必要とします。したがって、ソリューションプロバイダーは、SME向けの簡素化されたスターターキットと、Fortune 500企業向けのハイパースケーラブルなオーケストレーションの両方を提供することで、顧客スペクトラムの両端に対応する必要があります。この二重性が、5Gプライベートネットワーク市場全体での競争上の位置付けを決定するでしょう。

垂直分野別:製造業がリードし、ヘルスケアが加速

2024年には、製造業が5Gプライベートネットワーク市場の33%を占めました。これは、AGV(無人搬送車)フリート最適化やリアルタイム品質検査といった実績のあるユースケースに支えられています。予測可能なROI、サイバー強化された隔離、改修の容易さが、工場を導入の最前線に置いています。しかし、ヘルスケア分野は2030年までに43.94%のCAGRで成長し、成長チャートのトップに立っています。ヨーロッパのオウル病院は、スタンドアロンのプライベート5Gコア上でレイテンシーに敏感な患者モニタリングを実証し、ミッションクリティカルな信頼性を検証しています。遠隔手術試験に向けた規制の動きも需要をさらに刺激しています。

エネルギー・公益事業、運輸・物流、防衛がそれに続き、それぞれが安全性が重要な制御のために確定的接続性を活用しています。南カリフォルニアエジソンのグリッド近代化計画は、公益事業者がLTEリレー層と5Gマイクロセルを統合して、ミリ秒単位で故障を隔離する方法を示しています。このような垂直分野を横断する勢いは、ソリューションポートフォリオを広げ、5Gプライベートネットワーク市場全体で数十年にわたる機会を維持しています。

# 地域分析

北米は、CBRSスペクトラムの利用可能性、初期のIIoT(産業用IoT)パイロットプロジェクト、および重要インフラ近代化のための強力な連邦政府資金により、2024年に5Gプライベートネットワーク市場の31%を占めました。中西部およびメキシコ湾岸の製造業クラスターは、セルラーが自律型ロボットに干渉のないモビリティを提供するため、Wi-Fiから急速に移行しています。公共安全機関も投資しており、ベライゾンは29都市でファーストレスポンダー向けに専用の5Gスライスを提供し、混雑時の優先通信を確保しています。

アジア太平洋地域は、45.04%のCAGRを記録すると予測されており、2030年までにリーダーシップの差を縮めるでしょう。日本の規制当局は、Sub-6 GHzと4.7 GHz帯の両方で専用のローカルライセンススペクトラムを発行し、2年以内に150以上の企業ネットワークを促進しています。中国は、確定的スケジューリングやRedCapデバイスなどの5.5G(5G-Advanced)機能をパイロットしており、自動車や鉱業における大規模なキャンパス展開を支えています。インドのような新興経済国は、生産連動型インセンティブ制度を活用して、新しい半導体工場や物流パークにプライベート5Gを組み込み、地域の勢いをさらに高めています。

ヨーロッパは、スペクトラム料金が高く、産業政策が加盟国によって異なるため、より緩やかですが着実な導入が続いています。それでも、ドイツのインダストリー4.0補助金やフランスのスマートシティパイロットなどの取り組みが需要を押し上げています。リガ港の自律型海上ドローン向けプライベート5Gは、EUの海上回廊がWi-Fiリンクでは不可能だった沖合100マイルまでカバレッジを拡張できることを証明しています。南米および中東・アフリカはまだ初期段階にありますが、初期の石油、ガス、鉱業の検証事例は、デバイスの利用可能性が拡大すれば需要が高まることを示唆しています。これらの地域のダイナミクスが相まって、5Gプライベートネットワーク市場は予測期間中に深さと広がりを増すでしょう。

# 競争環境

市場は中程度の集中度を示しており、ノキアはRAN、コア、デジタルツインアプリケーションにわたるターンキーバンドルを活用し、展開されているプライベートワイヤレスネットワークの約55%のシェアを保持しています。エリクソンは、エンタープライズワイヤレスソリューション部門をGoogle CloudおよびAWS Wavelengthと提携させ、2027年までに15億米ドルのエンタープライズ収益を目指しています。サムスン、ファーウェイ、ZTEは、防衛、港湾、メガファクトリープロジェクトに注力し、北米以外の既存企業のシェアを徐々に侵食しています。

戦略的なプレイブックは、垂直分野に特化した青写真を中心に展開されています。ノキアは自動車生産ライン向けの「Factory-in-a-Box」リファレンスアーキテクチャをキュレートし、エリクソンはリアルタイム患者分析を備えた「Hospital-in-a-Cloud」バンドルをパイロットしています。ハイパースケーラーはエッジゾーンを介して参入しており、Azure Private MEC、AWS Private 5G、Google Distributed Cloud Hostはそれぞれ、既存のクラウドフットプリントに5Gコア機能を統合しています。CelonaやBetacomのような専門企業は、SIMライフサイクル管理を含むサブスクリプション価格のCBRSキットで中小企業(SME)のニッチ市場に対応しています。ベンダーが競合するにつれて、産業オートメーション、セキュリティ、分析をカバーするためにパートナーエコシステムが拡大しており、ソリューションの幅が5Gプライベートネットワーク市場における決定的な要因となっています。

M&Aと投資のトレンドもこの収束を反映しています。2024年には、エリクソンがスライスマネジメントのスタートアップを買収し、アプリケーションごとのQoS制御をコアに組み込みました。ファーウェイは輸出規制の中でAI最適化無線機器に軸足を移し、1,797億人民元をR&Dに投入しました。一方、ベライゾンやT-Mobileのようなオペレーターは、公共安全顧客向けにネットワークスライシング製品を発売し、公共ドメインとプライベートドメインの境界を曖昧にしています。計画期間中、競争の激しさはハードウェアの優位性よりも、エコシステムのオーケストレーションとドメイン知識に大きく左右されるでしょう。

5Gプライベートネットワーク業界の主要リーダー

* Telefonaktiebolaget LM Ericsson

* Nokia Corporation

* Samsung Electronics Co., Ltd.

* AT&T Inc.

* Verizon Communications

# 最近の業界動向

* 2025年6月: エリクソンは、Google Cloudと連携したSaaS 5Gコアプラットフォーム「Ericsson On-Demand」を発表し、弾力的な従量課金制を提供しました。

* 2025年6月: エリクソンは、フランスのイストル市に市全体のプライベート5Gネットワークを展開し、暗号化されたビデオ監視と公共安全通信をサポートしました。

* 2025年5月: リガ自由港は、貨物船と自律型海上ドローン向けにプライベート5Gリンクを稼働させ、沖合100マイルまでカバレッジを拡張しました。

* 2025年2月: サムスンとKTは、韓国海軍向けにプライベート5Gネットワークを展開し、安全な海上通信を強化しました。

本レポートは、5Gプライベートネットワーク市場の詳細な分析を提供しています。5Gプライベートネットワークは、企業、キャンパス、政府機関が排他的に使用するために設計、所有、またはリースする、スタンドアロンまたはハイブリッドの5G無線アクセスおよびコアシステムと定義されます。収益には、ライセンス、共有、またはアンライセンススペクトルで販売されるハードウェア、ソフトウェア、および継続的なマネージドサービスが含まれますが、Wi-Fi、パブリック5Gスライス、4GのみのプライベートLTE設備は対象外です。

市場規模は、2025年には30.6億米ドルに達し、2030年までに186.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は43.6%と非常に高い伸びが期待されています。特にサービス部門は45.22%のCAGRで最も急速に成長すると見込まれています。中小企業(SME)も、融資プログラムやネットワーク・アズ・ア・サービス(NaaS)モデルにより初期投資が抑えられるため、44.38%のCAGRで導入が進むと予測されています。

市場の成長を牽引する主な要因としては、エンタープライズSASE統合のための成熟した5G SAコアの利用可能性、700 MHz、CBRS、およびローカルライセンススペクトルの自由化、5G産業用IoTモジュールおよびプライベートRANスモールセルの価格下落、ハイパースケーラーによるエッジネイティブ5G NaaSの提供、重要インフラにおける新しいIT/OTサイバーセキュリティ義務、ブラウンフィールド産業改修のためのベンダー融資プログラムが挙げられます。

一方で、市場の成長を阻害する要因も存在します。垂直分野特有のユースケースに対応するマルチバンド認定5Gデバイスの不足、ローミング相互運用性を遅らせる断片化されたグローバルスペクトルフレームワーク、中堅インテグレーターにおける複雑なシステム統合スキルのギャップ、ブラウンフィールドプロセス自動化改修におけるROIサイクルの長期化などが課題となっています。

市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、周波数(Sub-6 GHz、mmWave)、企業規模(中小企業、大企業)、垂直分野(製造業、エネルギー・公益事業、運輸・物流、石油・ガス、ヘルスケア、防衛・公共安全、企業・キャンパス)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。製造業は、ロボット自動化、資産追跡、品質管理における確実な接続性により明確なROIが得られるため、早期導入者となっています。周波数帯では、Sub-6 GHzが広範なカバレッジを提供し、mmWaveはARやマシンビジョンなどの超高帯域幅タスクに適しています。

競争環境では、エリクソン、ノキア、ファーウェイ、サムスン、ZTE、シスコ、ジュニパーネットワークス、クアルコム、NEC、NTT、ベライゾン、AT&T、ドイツテレコム、マベニア、アルティオスター(楽天)、楽天シンフォニー、富士通、シーメンス、ボッシュ・レックスロス、アマゾンウェブサービスなどの主要企業が市場シェアを競っています。

本レポートの調査方法論は、市場の信頼性を確保するために厳格なアプローチを採用しています。一次調査では、スペクトル規制当局や産業用IoTインテグレーターなどへのインタビューを実施し、リアルタイムのフィードバックを収集しました。二次調査では、公的機関のデータ、業界団体のダッシュボード、ベンダーの提出書類、企業報告書などを広範に活用しています。市場規模の算出と予測には、国別のスペクトルリリースや産業付加価値生産などのトップダウンモデルと、ベンダー出荷量やキャンパス展開のボトムアップ集計を組み合わせた手法が用いられています。データ検証は、別の分析者による独立した指標との比較検証を通じて行われ、5%を超える差異がある場合は再確認されます。レポートは12ヶ月ごとに更新され、政策や供給イベントがベースラインを大きく変更する場合には中間更新が発行されます。この厳格なフレームワークにより、信頼性の高い市場データが提供されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エンタープライズSASE統合のための成熟した5G SAコアの利用可能性

- 4.2.2 700 MHz、CBRS、およびローカルライセンススペクトルの自由化

- 4.2.3 5G産業用IoTモジュールおよびプライベートRANスモールセルの価格下落

- 4.2.4 ハイパースケーラーからのエッジネイティブ5Gネットワーク・アズ・ア・サービス提供

- 4.2.5 重要インフラにおける新たなIT/OTサイバーセキュリティ義務

- 4.2.6 既存の産業改修向けベンダー融資プログラム

-

4.3 市場の阻害要因

- 4.3.1 垂直分野特有のユースケース向けマルチバンド認定5Gデバイスの不足

- 4.3.2 ローミング相互運用性を遅らせる断片化されたグローバルスペクトルフレームワーク

- 4.3.3 中堅インテグレーターにおける複雑なシステム統合スキルギャップ

- 4.3.4 既存のプロセス自動化改修におけるROIサイクルの長期化

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 周波数別

- 5.2.1 サブ6 GHz

- 5.2.2 ミリ波 (24 GHz以上)

-

5.3 企業規模別

- 5.3.1 中小企業

- 5.3.2 大企業

-

5.4 業種別

- 5.4.1 製造業

- 5.4.2 エネルギー・公益事業

- 5.4.3 運輸・ロジスティクス

- 5.4.4 石油・ガス

- 5.4.5 ヘルスケア

- 5.4.6 防衛・公共安全

- 5.4.7 企業・キャンパス

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東・アフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テレフォナクティエボラゲット LM エリクソン

- 6.4.2 ノキア コーポレーション

- 6.4.3 華為技術(ファーウェイ・テクノロジーズ)

- 6.4.4 サムスン電子株式会社

- 6.4.5 ZTEコーポレーション

- 6.4.6 シスコシステムズ

- 6.4.7 ジュニパーネットワークス

- 6.4.8 クアルコム・テクノロジーズ

- 6.4.9 日本電気株式会社

- 6.4.10 NTT Ltd./NTTドコモ

- 6.4.11 ベライゾン・コミュニケーションズ

- 6.4.12 AT&T Inc.

- 6.4.13 ドイツテレコムAG

- 6.4.14 マベニア・システムズ

- 6.4.15 アルティオスター(楽天)

- 6.4.16 楽天シンフォニー

- 6.4.17 富士通株式会社

- 6.4.18 シーメンスAG

- 6.4.19 ボッシュ・レックスロスAG

- 6.4.20 アマゾン ウェブ サービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5Gプライベートネットワークは、特定の企業や組織が自社の敷地内や施設内で利用するために構築する、専用の5G移動通信システムでございます。これは、一般の携帯電話事業者が提供するパブリックネットワークとは異なり、企業が自らのニーズに合わせてネットワークを設計、運用、管理できる点が最大の特徴です。高速大容量、超低遅延、多数同時接続といった5G本来の特性を最大限に活用し、高いセキュリティと信頼性を確保しながら、デジタルトランスフォーメーション(DX)を加速させる基盤として注目を集めております。

5Gプライベートネットワークには、主にいくつかの構築形態がございます。一つは、基地局からコアネットワーク、そして周波数帯域に至るまで、全てのインフラを企業が専有する「スタンドアローン(SA)型」です。これにより、最高のパフォーマンス、セキュリティ、そしてカスタマイズ性を実現できます。もう一つは、パブリックネットワークのコア設備の一部を共有しつつ、基地局や周波数帯域を専有する「ノンスタンドアローン(NSA)型」や、パブリックネットワークのインフラ上に論理的に専用のネットワークを構築する「ネットワークスライシング」を利用する形態もございます。特に日本では、企業や自治体が自ら免許を取得し、地域限定で5Gネットワークを構築・運用できる「ローカル5G」という制度が整備されており、これがプライベートネットワークの普及を大きく後押ししております。ローカル5Gは、特定のエリアで安定した高品質な通信を確保できるため、多くの産業分野で導入が進められております。

5Gプライベートネットワークの用途は多岐にわたり、様々な産業分野での革新を可能にします。製造業においては、スマートファクトリーの実現に向け、AGV(無人搬送車)やロボットの自律制御、高精細カメラによる製品検査、AR/VRを活用した遠隔作業支援や熟練技術者の育成などに活用されます。物流・倉庫業では、自動フォークリフトの運行管理やドローンによる在庫管理、リアルタイムでの貨物追跡などが挙げられます。医療分野では、遠隔医療や手術支援、院内での医療機器の連携、患者モニタリングの高度化に貢献します。その他、建設現場での重機遠隔操作、港湾や空港での自動化、鉱山での自律走行車両の運用、公共安全分野での緊急通信、スマートシティにおける交通管理や監視システムなど、その応用範囲は広がり続けております。これらの用途において、5Gプライベートネットワークは、従来のWi-Fiや有線LANでは実現が難しかった、高い信頼性とリアルタイム性を要求されるアプリケーションを支える基盤となります。

5Gプライベートネットワークは、単独で機能するだけでなく、他の先進技術と組み合わせることでその真価を発揮します。最も密接に関連するのが「エッジコンピューティング」です。ネットワークの末端、つまりデータが発生する現場に近い場所でデータを処理することで、通信遅延を極限まで短縮し、リアルタイム性が求められるアプリケーションの性能を向上させます。また、「AI(人工知能)/機械学習」は、収集された膨大なデータを分析し、予知保全、品質管理、生産最適化などに活用されます。さらに、「IoT(モノのインターネット)」デバイスは、5Gプライベートネットワークを通じて大量のデータを収集し、これらのデータをAIが解析することで、新たな価値創造を可能にします。AR/VR技術も、5Gの高速・低遅延特性を活かし、没入感の高い体験や遠隔作業支援を実現します。クラウドコンピューティングとの連携も重要であり、エッジで処理しきれないデータや長期保存が必要なデータはクラウドに送られ、より高度な分析やサービス提供に利用されます。これらの技術が融合することで、企業のデジタルトランスフォーメーションは一層加速されることになります。

5Gプライベートネットワークが注目される背景には、いくつかの要因がございます。まず、産業界におけるデジタルトランスフォーメーション(DX)の加速です。企業は、生産性向上、コスト削減、新たなビジネスモデル創出のために、より高度な通信インフラを求めています。従来のWi-Fiでは、接続安定性、セキュリティ、広範囲でのカバレッジ、多数デバイス接続能力において限界があり、またパブリック5Gネットワークでは、帯域の共有による混雑、機密データのセキュリティ懸念、そして企業固有のニーズへの柔軟な対応が難しいという課題がありました。このような状況の中、企業が自社の要件に合わせてネットワークを構築・運用できるプライベート5Gは、これらの課題を解決する強力なソリューションとして浮上しました。特に日本では、ローカル5G制度の導入により、企業が自ら周波数免許を取得しやすくなったことが、市場の活性化に大きく寄与しております。通信機器ベンダー、ITベンダー、システムインテグレーターなど、多様なプレイヤーが参入し、エコシステムが拡大していることも、市場成長の追い風となっております。

5Gプライベートネットワークの将来は非常に明るいと予測されております。今後、製造業や物流、医療といった主要産業分野での導入がさらに加速し、新たなユースケースが次々と生まれるでしょう。技術面では、エッジコンピューティングやAIとの連携がより一層深化し、自律的な工場やスマートなインフラの実現に不可欠な存在となると考えられます。また、ネットワークの構築・運用がより簡素化され、中小企業でも導入しやすいソリューションが登場することも期待されます。グローバルに見ても、日本以外の国々でもプライベート5G向けの周波数割り当てや規制緩和が進むことで、市場は世界的に拡大していくでしょう。将来的には、6Gといった次世代通信技術への進化も視野に入れつつ、プライベートネットワークは、企業の競争力強化、社会インフラの高度化、そして持続可能な社会の実現に不可欠な基盤として、その役割を拡大していくことと存じます。