5G衛星通信市場規模と展望, 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 5G衛星通信市場に関する詳細な市場調査レポート要約

## 序論

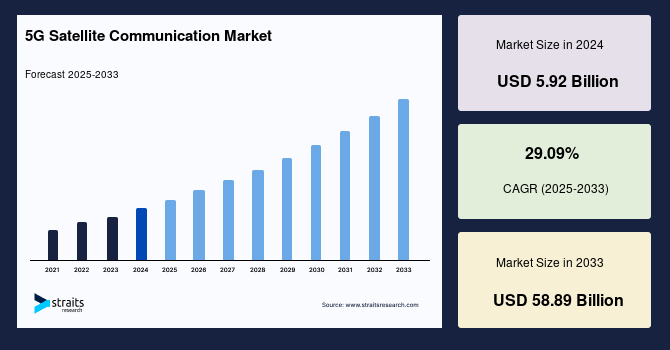

世界の5G衛星通信市場は、2024年に59.2億米ドルの市場規模を記録し、2025年には76.4億米ドルに成長すると予測されています。その後、予測期間(2025年~2033年)において年平均成長率(CAGR)29.09%という驚異的な伸びを示し、2033年までに588.9億米ドルに達すると見込まれています。この目覚ましい成長は、防衛産業における小型衛星の採用拡大、航空分野での衛星通信(SATCOM)ソリューションへの需要増加、そしてグローバルな5Gネットワークの発展と低軌道(LEO)および中軌道(MEO)衛星の相次ぐ打ち上げによって牽引されています。5G衛星通信は、地上ネットワークの限界を超え、あらゆる場所でのシームレスで信頼性の高い接続を実現する上で不可欠な役割を果たすと期待されています。

## 市場概要と成長予測

5G衛星通信市場は、その革新的な技術と広範な応用可能性により、今後数年間で急速な拡大を遂げると予測されています。現在の市場規模から予測期間終了までに約10倍に成長するという見通しは、この分野が通信業界において極めて重要な変革期にあることを示唆しています。この成長の背景には、5Gネットワークが求める低遅延、高帯域幅、広範囲なカバレッジといった要件を衛星通信が補完し、強化する能力があります。特に、宇宙空間からの通信を可能にするSATCOMトランスポンダーは、ワイヤレス通信、監視、制御、さらには信号の自動検出と応答を可能にするデバイスであり、その性能向上とコスト削減が進んでいます。現在、航空、環境モニタリング、海運、軍事支援など多岐にわたる分野で約270万台のデバイスが衛星によってサービスを受けており、IoTのグローバル展開において5G衛星通信が果たす役割はますます重要になっています。既存の技術的課題を解消し、より広範なアプリケーションに対応する能力が、市場成長の主要な推進力となっています。

## 成長要因(Market Drivers)

5G衛星通信市場の成長を推進する要因は多岐にわたります。

1. **防衛産業における小型衛星の採用拡大:** 小型衛星は、地理空間および大気研究、戦術通信、中解像度画像取得といった防衛アプリケーションにおいて、その重要性を増しています。これらの小型衛星は、従来の大型衛星に比べて製造・打ち上げコストが低く、迅速な展開が可能であるため、防衛ミッションにおける柔軟性と回復力を高めます。5G衛星通信は、これらの衛星からのリアルタイムデータ伝送や、遠隔地でのセキュアな戦術通信を可能にし、防衛能力の向上に貢献しています。

2. **航空分野におけるSATCOMソリューションの需要増加:** 航空業界では、航空会社の運航効率向上と航空交通管理の改善のために、衛星通信ソリューションへの需要が高まっています。SATCOMシステムは、機内Wi-Fiなどの乗客向けサービス、航空機のリアルタイム監視、コックピットと地上管制塔間の通信、さらには航空機の安全性と定時性を高めるための気象情報や運航データの送受信において不可欠です。5G衛星通信は、これらのサービスに求められる高速・低遅延の要件を満たし、より高度な航空運航の実現を支援します。

3. **5Gネットワークの発展と低軌道(LEO)および中軌道(MEO)衛星の打ち上げ:** 5Gネットワークの普及は、地上インフラだけではカバーできない地域や、災害時などの緊急時における通信の確保という課題を浮き彫りにしています。LEOおよびMEO衛星は、静止軌道(GEO)衛星に比べて地球との距離が短いため、より低い遅延での通信が可能です。数千基の小型衛星からなるLEOコンステレーションの構築は、グローバルな5G接続を提供し、地上の5Gネットワークとシームレスに連携することで、真のユビキタス接続を実現します。これは、5G衛星通信市場の最も強力な成長要因の一つです。

4. **モノのインターネット(IoT)のグローバル展開と衛星通信の役割:** IoTデバイスの爆発的な増加に伴い、地球上のあらゆる場所での接続ニーズが高まっています。現在、航空、環境モニタリング、海運、軍事支援といった多様な分野で約270万台のデバイスが衛星を介してサービスを受けています。5G衛星通信は、これらのIoTデバイスが遠隔地や移動体であっても、効率的かつ確実にデータを送受信できるインフラを提供し、IoTエコシステムのさらなる拡大を可能にします。

5. **既存の技術的課題の解消と多様なアプリケーションへの対応:** 地上ネットワークは、地理的な制約、インフラ整備コスト、災害による脆弱性といった課題を抱えています。5G衛星通信は、これらの課題を克服し、遠隔地や海洋上、空中といった未接続地域にブロードバンドアクセスを提供します。これにより、地上インフラが届かない場所での教育、医療、経済活動、そして緊急時の通信確保など、多岐にわたるアプリケーションの実現が可能になります。

6. **5Gネットワークインフラの強化の必要性:** 5Gネットワークは、その性能を最大限に引き出すために、堅牢なバックホール接続を必要とします。特に都市部から離れた地域や、光ファイバーの敷設が困難な場所では、5G衛星通信がセルタワーへの高速バックホール接続を提供することで、5Gカバレッジの拡大とサービス品質の向上に不可欠な役割を果たします。

7. **COVID-19パンデミックの影響:** パンデミックは、世界の働き方を大きく変え、リモートワークへの大規模な移行を促しました。これにより、安定したネットワーク接続への需要が劇的に増加し、衛星通信サービスがその需要を支える重要な役割を担いました。また、一部の国では、感染拡大地域における人口動態の把握や地理情報の構築に衛星通信技術が活用されるなど、危機管理におけるその重要性が再認識されました。

8. **海事産業における衛星通信の需要拡大:** 海事産業では、国境付近の人々の安全確保への関心の高まりや、船舶の運航効率化、乗組員の福利厚生の向上、そして将来の自律運航船の実現に向けて、信頼性の高い通信が不可欠となっています。5G衛星通信は、船舶のリアルタイム追跡、気象情報の受信、乗組員向けの高速インターネット接続、そして港湾とのデータ連携を可能にし、海事産業のデジタル変革を加速させます。

## 阻害要因(Market Restraints)

市場の成長を阻害する可能性のある要因も存在します。

1. **宇宙デブリの存在:** 宇宙空間に存在するデブリ(使用済み衛星やロケットの破片など)は、稼働中の衛星にとって深刻な脅威です。2019年4月には、インテルサットの通信衛星「Intelsat 29e」が、回避不能なデブリとの衝突により完全に破壊されるという事例が発生しました。デブリは他の衛星の軌道に沿って移動し、特に通信衛星や監視衛星が集中する軌道帯において、衝突のリスクを高めます。デブリの増加は、衛星の運用コストを上昇させ、新しい衛星打ち上げの計画にも影響を与える可能性があります。また、デブリは環境リスクであり、長期的な宇宙利用の持続可能性に対する懸念を高めます。

2. **ミッションクリティカルな脆弱性:** 衛星通信技術は、その性質上、地上システムよりも脅威や攻撃に対して脆弱である可能性があります。サイバー攻撃、電波妨害(ジャミング)、物理的破壊といった脅威は、打ち上げシステム、衛星追跡、監視機能、さらには国家安全保障にまで影響を及ぼす可能性があります。このようなミッションクリティカルな脆弱性は、5G衛星通信システムを導入する際の懸念材料となり、特にセキュリティが重視される分野での採用を妨げる可能性があります。信頼性とセキュリティを確保するための高度な対策が不可欠です。

## 機会(Market Opportunities)

市場には大きな成長機会も存在します。

1. **北米市場の主導的地位:** 北米は予測期間中、5G衛星通信市場を主導すると予測されています。この地域には、5G通信サービスと衛星接続の開発および提供に積極的に取り組む主要企業が多数存在します。豊富な研究開発投資、技術革新への積極的な姿勢、そして有利な規制環境が、北米市場の成長を後押ししています。早期の技術導入と広範なエコシステムの構築が、この地域の優位性を確立しています。

2. **アジア太平洋地域の成長見通し:** アジア太平洋地域は、主要な市場プレーヤーにとって、今後数年間で大きな成長機会を提供すると予測されています。この地域の驚異的な成長は、より高速で低遅延のブロードバンドへの強い願望と、e-ヘルスなどのデジタルサービスへの幅広いアクセスを提供するプラットフォームの必要性に起因しています。例えば、NelcoとOmnispaceは2022年3月に提携し、南アジアとインド全体で衛星を介した5Gの展開を進めています。広大な未接続地域、急速な経済成長、政府によるデジタル化推進政策が、市場を牽引する主要な要因です。通信、IT、航空ネットワークにおける衛星アンテナ設置の需要増加も、このセクターをさらに活性化させています。

3. **未開拓市場と新興アプリケーションの開拓:** 5G衛星通信は、これまで地上インフラではアクセスが困難だった地域や、新たなモビリティ分野(例えば、自動運転車、ドローン、スマートシップ)において、前例のない接続機会を提供します。災害時の通信復旧、遠隔地のインフラ監視、精密農業、資源探査など、多岐にわたる新興アプリケーションが市場の成長をさらに加速させるでしょう。

## セグメント分析(Segment Analysis)

5G衛星通信市場は、ソリューションタイプ、エンドユーザー、軌道タイプ、周波数帯、サービスといった複数のセグメントに分類されます。

### ソリューションタイプ別

1. **バックホールおよびタワーフィード(Backhaul and Tower Feed):** このソリューションタイプが、世界の5G衛星通信市場をリードすると予測されています。バックホールおよびタワーフィード衛星ソリューションは、セルタワーに高速インターネット接続を提供し、スマートフォン、スマートTV、タブレットなど、複数のデバイスに対して広範囲にわたるエリアで高精細(HD)および超高精細(UHD)ビデオやコンテンツのマルチキャストを可能にします。5Gデバイスの増加と、低遅延・高速5G接続に対する消費者需要の高まりにより、バックホールおよびタワーフィード衛星ソリューションは予測期間を通じて支配的な地位を維持すると見込まれます。特に、光ファイバーの敷設が経済的に困難な地方や遠隔地において、その重要性は増すばかりです。

2. **トランキングおよびヘッドエンドフィード(Trunking and Head-End Feed):** 大容量データの集約と分散に利用され、テレビ放送局や大規模データセンターなどでの利用が想定されます。

3. **移動体通信(Communication on the Move):** 航空機、船舶、列車、車両などの移動体における通信ニーズに対応します。

4. **ハイブリッドマルチプレイ(Hybrid Multiplay):** 複数のサービス(インターネット、テレビ、電話など)を統合して提供するソリューションです。

### エンドユーザー別

1. **商業セグメント(Commercial Segment):** 5G衛星通信市場において最大の市場シェアを占めると予測されています。これは主に、商業航空、自動車、物流および海運といったモビリティ分野における5Gと衛星接続への需要に起因します。

* **商業航空:** 機内エンターテイメント、Wi-Fi接続、運航データのリアルタイム送信など。

* **自動車:** コネクテッドカー、自動運転車における高精度な位置情報サービスやデータ通信。

* **物流・海運:** 貨物の追跡、フリート管理、遠隔地での通信、スマートポートソリューションなど。

2. **防衛セグメント(Defense Segment):** 小型衛星の主要な採用者であり、情報収集、監視、偵察(ISR)、安全な戦術通信、リモートセンシングなどのミッションクリティカルなアプリケーションで利用されます。

3. **政府セグメント(Government Segment):** 公共安全、災害救援、遠隔インフラ監視、国境警備などの目的で5G衛星通信を活用します。

4. **消費者セグメント(Consumer Segment):** 将来的には、直接的なデバイス接続(Direct-to-Device)を通じて、一般消費者向けの高速インターネットアクセスなどが提供される可能性があります。

### 軌道タイプ別

1. **低軌道(LEO)(Low Earth Orbit – LEO):** 予測期間中、中軌道(MEO)および静止軌道(GEO)と比較して、LEOが顕著な牽引力を得ると予測されています。これは、世界中の企業が数千基の衛星からなるLEOコンステレーションの開発に注力しているためです。LEO衛星は、地球との距離が近いため、通信遅延が非常に低いという利点があります。これにより、リアルタイム性が求められるアプリケーション(オンラインゲーム、ビデオ会議、自動運転など)において、5G衛星通信の性能を最大限に引き出すことが可能です。また、グローバルなカバレッジと高データレートもLEOの強みですが、衛星の寿命が短く頻繁な交換が必要であることや、複雑な地上局ネットワークの構築が課題となります。

2. **静止軌道(GEO)(Geosynchronous Earth Orbit – GEO):** 地球から約36,000kmの高度に位置し、常に同じ地点の上空に留まるため、広範囲なエリアをカバーできますが、遅延が大きいという特徴があります。

3. **中軌道(MEO)(Medium Earth Orbit – MEO):** LEOとGEOの中間の高度に位置し、遅延とカバレッジのバランスが取れています。

### 周波数帯別

市場は、以下の周波数帯に分類されます。

* LおよびSバンド(1-4GHz)

* CおよびXバンド(4-12GHz)

* KuおよびKaバンド(12-40GHz)

特にKaバンドは、高スループット衛星(HTS)や5Gバックホールにおいて、より高いデータレートと広い帯域幅を提供できるため、その利用が拡大しています。

### サービス別

市場は、以下のサービスに分類されます。

* モバイルブロードバンド

* 防衛および政府のミッションクリティカルな通信

* 衛星IoT

## 地域分析(Regional Analysis)

### 北米

北米地域は、予測期間を通じて5G衛星通信市場をリードすると予想されています。この優位性は、この地域に5G通信サービスと衛星接続の開発および提供に深く関与する主要企業が多数存在することに起因します。技術革新への積極的な投資、強力な研究開発エコシステム、そして有利な規制環境が、北米市場の継続的な成長を支えています。

### アジア太平洋

アジア太平洋地域は、今後数年間で市場のトッププレーヤーにとって大きな成長機会をもたらすと予測されています。この地域の驚異的な成長は、より高速で低遅延のブロードバンドへの強い願望と、e-ヘルスのようなデジタルサービスへの幅広いアクセスを提供するプラットフォームの必要性に起因しています。例えば、NelcoとOmnispaceは2022年3月に提携し、南アジアとインド全域で衛星を介した5Gの展開を開始しました。電気通信、IT、航空ネットワークにおける需要の急増に伴う衛星アンテナの設置増加も、このセクターをさらに活性化させています。広大な人口と経済成長、そしてデジタル格差の解消に向けた政府の取り組みが、この地域の市場拡大を強力に推進しています。

## 結論

世界の5G衛星通信市場は、防衛、航空、IoT、そして広範な商業アプリケーションにおける需要の増加に支えられ、今後数年間で劇的な成長を遂げると予測されています。小型衛星の採用拡大、5GネットワークとLEO/MEO衛星コンステレーションの相乗効果は、市場の主要な推進力となるでしょう。一方で、宇宙デブリやミッションクリティカルな脆弱性といった課題への対処は、市場の持続的な発展にとって不可欠です。北米が技術革新と市場開発を牽引する一方で、アジア太平洋地域はデジタルサービスへの旺盛な需要とインフラ整備の必要性から、大きな成長機会を提供します。バックホールおよびタワーフィードソリューションと商業セグメントは、市場の主要な部分を占めると見られ、LEO衛星は低遅延通信の未来を形作る上で重要な役割を果たすでしょう。5G衛星通信は、未来の接続性において不可欠な役割を担い、地球上のあらゆる場所でシームレスな通信を実現することで、社会と経済に計り知れない価値をもたらす可能性を秘めています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の5G衛星通信市場規模分析

- 世界の5G衛星通信市場概要

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- 北米市場分析

- 概要

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- 米国

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- 英国

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- 中国

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- UAE

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- ブラジル

- ソリューションタイプ別

- 概要

- ソリューションタイプ別(金額)

- バックホールとタワーフィード

- 金額別

- トランキングとヘッドエンドフィード

- 金額別

- 移動中の通信

- 金額別

- ハイブリッドマルチプレイ

- 金額別

- 最終使用者別

- 概要

- 最終使用者別(金額)

- 防衛

- 金額別

- 政府

- 金額別

- 商業

- 金額別

- 消費者

- 金額別

- 軌道別

- 概要

- 軌道別(金額)

- 低地球軌道 (LEO)

- 金額別

- 静止地球軌道 (GEO)

- 金額別

- 中地球軌道 (MEO)

- 金額別

- スペクトルバンド別

- 概要

- スペクトルバンド別(金額)

- LおよびSバンド (1-4GHZ)

- 金額別

- CおよびXバンド (4-12GHZ)

- 金額別

- KuおよびKaバンド (12-40GHZ)

- 金額別

- サービス別

- 概要

- サービス別(金額)

- モバイルブロードバンド

- 金額別

- 防衛および政府のミッションクリティカル通信

- 金額別

- 衛星IoT

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- プレーヤー別5G衛星通信市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- SES S.A.

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Intelsat S.A.

- Avanti Communications Group plc

- Eutelsat Communications S.A.

- Omnispace LLC

- OneWeb

- China Satellite Communications Co. Ltd.

- AT&T Inc.

- ZTE Corporation

- China Telecom

- SK Telecom

- T-Mobile

- Ericsson

- Jio

- Thales Group

- T. Engineering

- Qualcomm

- Gilat Satellite Networks

- Telespazio Spa

- MediaTek Inc.

- Marvell Technology Inc.

- GalaxySpace

- Skyloom

- Astrodome

- Sateliot

- Myriota

- Vestaspace Technology

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界洞察

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

5G衛星通信とは、第5世代移動通信システムである5Gの技術と衛星通信を融合させ、その機能を拡張する新たな通信形態です。これは、従来の地上基地局による5Gネットワークではカバーが困難であった地域、例えば山間部、海上、災害時など、あらゆる場所で安定した高速・大容量通信を提供することを目指します。3GPP(Third Generation Partnership Project)によって標準化が進められている非地上系ネットワーク(NTN: Non-Terrestrial Networks)の中核をなす技術であり、地球上のどこにいても5Gの恩恵を受けられる「真のユビキタス接続」を実現する可能性を秘めています。

この通信には、主に衛星の軌道によって異なる種類が存在します。高度約36,000kmの静止軌道(GEO)衛星は広範囲をカバーできますが、地球からの距離が遠いため、通信遅延が大きいという課題があります。次に、高度約2,000km以下の低軌道(LEO)衛星群は、地球に近い位置にあるため、通信遅延を大幅に短縮でき、高速データ伝送が期待できます。しかし、多数の衛星を連携させる「コンステレーション」の構築と、衛星を追尾する技術が求められます。さらに、高度約8,000kmから20,000kmの中軌道(MEO)衛星も利用され、GEOとLEOの中間的な特性を持ちます。また、衛星が直接5G端末と通信する方式や、衛星が地上基地局のバックホール回線として機能する方式など、様々な統合モデルが検討されています。これにより、既存の5G地上ネットワークと衛星ネットワークのシームレスな連携が可能になります。

5G衛星通信の用途は非常に多岐にわたります。最も顕著なのは、地理的カバレッジの拡大です。地上インフラの整備が難しい過疎地域や広大な海洋上など、これまで通信サービスが届かなかった場所での高品質な5G接続を実現します。また、災害時の通信インフラの冗長性確保も重要です。大規模災害で地上の通信網が寸断された場合でも、衛星通信は独立した経路を提供し、緊急時の連絡手段や復旧活動に不可欠な通信手段として機能します。加えて、IoT(Internet of Things)やM2M(Machine to Machine)分野での活用も期待されます。広範囲に分散した多数のセンサーやデバイスからのデータを収集し、リアルタイムでの監視や制御を可能にします。農業、環境監視、物流、船舶、航空機、自動運転車などのモビリティ分野において、移動体への安定した高速通信を提供し、運行管理や安全システムをサポートします。

5G衛星通信を支える関連技術も進化を続けています。中核となるのは、3GPPによるNTNの標準化です。衛星間リンク(ISL: Inter-Satellite Link)技術は、衛星同士が直接通信することで、地上局を経由せずにデータを転送できるため、通信遅延の短縮とネットワークの柔軟性向上に寄与します。フェーズドアレイアンテナやビームフォーミング技術は、高速で移動するLEO衛星を正確に追尾し、効率的に電波を送受信するために不可欠です。これにより、ユーザー端末の小型化や省電力化にも貢献します。また、ソフトウェア定義ネットワーク(SDN)やネットワーク機能仮想化(NFV)は、衛星ネットワークの柔軟な管理と運用、トラフィックの最適化を支援します。エッジコンピューティングの導入により、データ処理をユーザーに近い「エッジ」で行うことで、レイテンシを削減し、リアルタイム性が要求されるアプリケーションの性能を向上させます。これらの先進技術の組み合わせにより、5G衛星通信は、地球規模での新たなデジタルインフラとして、私たちの社会に計り知れない価値をもたらすことでしょう。