5Gサービス市場 規模・シェア分析:成長トレンドと予測(2025年~2030年)

5Gサービス市場レポートは、サービスタイプ(拡張モバイルブロードバンド(eMBB)、超高信頼・低遅延通信(URLLC)など)、ネットワークアーキテクチャ(ノンスタンドアローン(NSA)5G、スタンドアローン(SA)5G)、エンドユーザー産業(IT・通信、メディア・エンターテイメント、自動車・モビリティなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

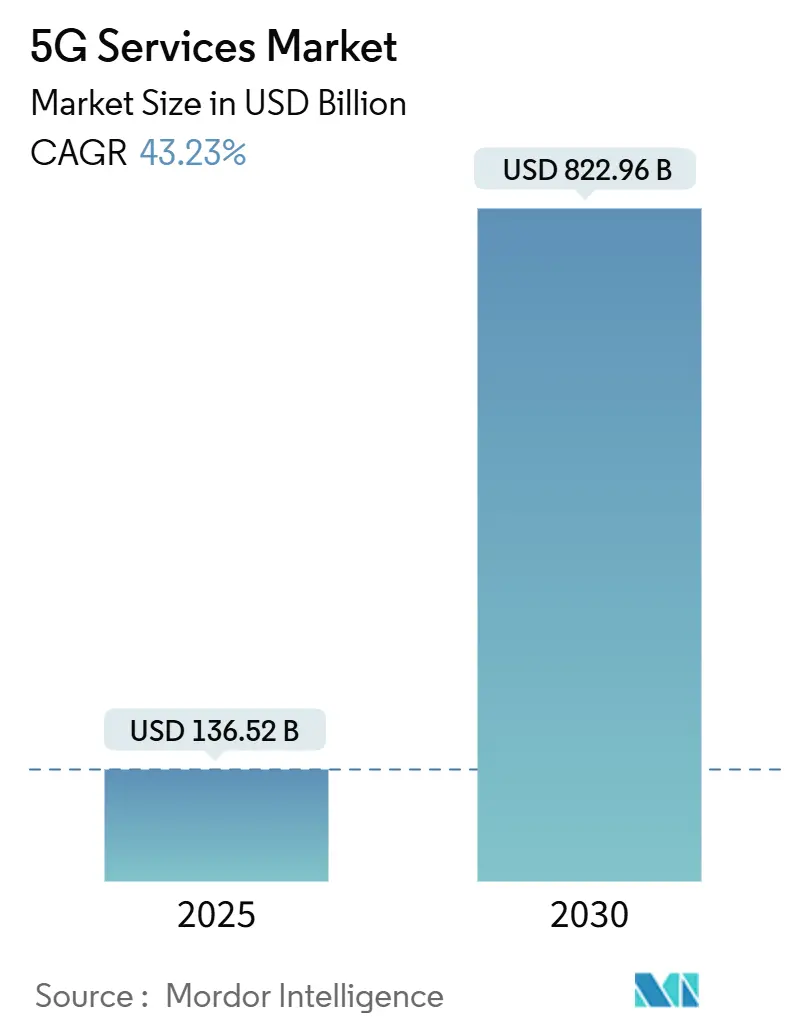

5Gサービス市場は、2025年には1,365.2億米ドル、2030年には8,229.6億米ドルに達すると予測されており、予測期間中(2025年~2030年)の年平均成長率(CAGR)は43.23%と、著しい成長が見込まれています。この拡大は、スタンドアロン(SA)5Gの展開、ネットワークスライシングの商用化、そして消費者向けから企業向けユースケースへの急速な移行によって支えられています。

市場規模と予測

2025年の市場規模は1,365.2億米ドル、2030年には8,229.6億米ドルに達し、CAGRは43.23%と予測されています。地域別では、アジア太平洋地域が最も速い成長を遂げると見込まれており、北米が最大の市場規模を維持しています。市場の集中度は低いと評価されています。

主要な市場動向と洞察

成長要因:

1. モバイルデータトラフィックの爆発的増加:

2024年にはモバイルデータトラフィックが前年比38%増加し、2030年までに8倍に増加すると予測されており、4Gネットワークに大きな負担をかけています。ビデオストリーミングはすでに携帯電話帯域幅の70%以上を消費しており、サービスプロバイダーはより高いスペクトル効率でビットあたりのコストを削減できる5Gスタンドアロンコアへのトラフィックオフロードを奨励しています。韓国ではeMBBサービスが加入者あたり月平均38GBに達しており、これは従来の無線では飽和状態になる数値です。5Gサービス市場は、サービスプロバイダーが高価格帯で無制限データプランを提供しつつ、ギガバイトあたりのコストを削減できるため、恩恵を受けています。スマートフォンプロセッサとディスプレイの改善に伴い、4Kモバイルビデオ、クラウドゲーミング、XRベースのエンターテイメントがトラフィックを増幅させ、予測CAGRを8.5%押し上げています。

2. eMBBサービスへの高い消費者需要:

商用5Gネットワークは、米国で平均225Mbps、中国で405Mbpsのダウンロード速度を提供しており、これは4Gの記録をはるかに上回っています。消費者は現在、一貫した4Kストリーミングと低遅延ゲーミングを期待しており、これにより通信事業者は、先進市場で月間ARPU(加入者あたりの平均収益)を5~10米ドル増加させるプレミアムスピードティアを導入しています。2024年には2億8,000万台の5G対応スマートフォンが出荷され、これはフラッグシップセグメントの81%を占め、市場の準備が整っていることを示しています。通信事業者は、速度ベースのプランやバンドルされたクラウドゲーミングパスでこの需要を収益化し、eMBB需要によるCAGRを6.2%押し上げています。スタジアム、コンサート会場、交通ハブでは、高密度トラフィックを維持するために5Gスモールセルへの依存度が高まっており、予測可能なスループットと信頼性の高い接続を提供しています。

3. 産業用IoTおよび企業向けアプリケーションの拡大:

5Gの超低遅延(URLLC)と大容量接続(mMTC)の機能は、製造業、物流、ヘルスケアなどの分野における産業用IoT(IIoT)の変革を推進しています。スマートファクトリーでのリアルタイム監視、倉庫での自動搬送ロボット、遠隔医療における高精細画像伝送など、革新的なユースケースが実現されています。企業は、生産性の向上、運用効率の最適化、新たな収益源の創出を目指し、プライベート5Gネットワークやエッジコンピューティングソリューションへの投資を拡大しています。これにより、企業向け5G市場は、予測期間中に年平均成長率(CAGR)12%で成長し、全体の5G需要をさらに押し上げています。

本レポートは、5Gサービス市場に関する詳細な分析を提供しています。5Gサービス市場は、第5世代無線アクセスおよびコアネットワークが提供する強化されたモバイルブロードバンド(eMBB)、固定無線アクセス、大規模マシンタイプ通信(mMTC)、超高信頼・低遅延通信(URLLC)接続から生じる、ライセンススペクトルにおけるグローバルな事業者および卸売収益と定義されています。この定義は3GPPリリース15-18に準拠し、サブスクリプション、マネージドスライス、プライベートネットワークサービス契約を通じて収益化されるスタンドアロン(SA)およびノンスタンドアロン(NSA)の両アーキテクチャを対象としています。ただし、デバイスおよび顧客宅内機器(CPE)のハードウェア販売は評価範囲外です。

市場規模と成長予測によると、5Gサービス市場は2025年に1,365.2億米ドルの価値があり、2030年までに年平均成長率(CAGR)43.23%で成長し、8,229.6億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の収益の42.00%を占め、2030年までに56.42%のCAGRで最も急速に拡大すると見込まれています。エンドユーザー産業別では、製造業がオートメーションや予知保全における超低遅延の需要により、48.39%のCAGRで最も成長の速い分野となっています。

市場の成長を牽引する主な要因としては、モバイルデータトラフィックの爆発的な増加、eMBBサービスに対する高い消費者需要、企業のデジタルトランスフォーメーションにおけるユースケースの拡大が挙げられます。また、政府による周波数帯域の開放イニシアチブ、CBRSおよびローカルライセンス帯域におけるプライベート5Gの普及、ネットワークスライシングやSLA(サービス品質保証)ティアを通じた収益化戦略も重要な推進力となっています。事業者は、基本的なデータプランを超えた収益化戦略として、ネットワークスライシングやプライベート5Gネットワークを通じた体験ベースの価格設定を採用し、保証されたサービスレベルに対してプレミアム料金を課しています。

一方で、市場の成長を阻害する要因も存在します。これには、高い展開コストと長い投資回収期間、断片化され遅延している周波数帯域政策、新興市場における5Gデバイスの準備不足などが含まれます。特に新興市場の農村部では、高額なネットワーク展開費用と手頃な価格の5Gデバイスの不足が普及を妨げる可能性があります。

本レポートでは、サービスタイプ(eMBB、URLLC、mMTC)、ネットワークアーキテクチャ(NSA 5G、SA 5G)、エンドユーザー産業(IT・通信、メディア・エンターテイメント、自動車・モビリティ、エネルギー・公益事業、航空宇宙・防衛、製造、ヘルスケア、その他)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多角的なセグメンテーションに基づいて市場を分析しています。

調査方法論は、堅牢性と透明性を重視しています。一次調査では、北米、欧州、アジア太平洋地域のモバイルネットワークエンジニアリング担当者、企業接続性購入者、地域通信規制当局へのインタビューを実施し、加入者増加予測、周波数帯域価格設定、プライベート5Gの料金モデルなどを検証しました。二次調査では、ITU、GSMA Intelligence、各国の規制当局が発表するトラフィック指標や料金データ、主要事業者の設備投資申請や周波数帯域料金開示情報、業界団体からの展開マイルストーン、査読付きジャーナル、企業報告書、投資家向け資料、プレスリリース、有料データベース(D&B Hoovers、Dow Jones Factivaなど)を幅広く活用しています。市場規模の算出と予測は、セルラー契約数、5G普及曲線、サービスARPU(ユーザーあたりの平均収益)分割からトップダウンで需要プールを構築し、事業者サービス収益のボトムアップ集計と相互検証を行っています。モデルの出力は、独立したトラフィック追跡データや監査済み事業者報告書との差異テストを経て検証され、主要な周波数帯域の開放や料金体系の変更があった場合には、中間改訂が行われることで、常に最新かつ検証済みの情報が提供されます。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、China Mobile、Verizon、AT&T、Ericsson、Nokia、Huawei、Samsung、Qualcommなど、主要なグローバル企業がプロファイルされています。レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

以上が、本レポートの主要なポイントの概要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 爆発的なモバイルデータトラフィック

- 4.2.2 eMBBサービスに対する高い消費者需要

- 4.2.3 企業のデジタルトランスフォーメーションのユースケース

- 4.2.4 政府の周波数開放イニシアチブ

- 4.2.5 CBRSおよびローカルライセンス帯域におけるプライベート5Gの採用

- 4.2.6 ネットワークスライシングとSLAティアによる収益化

-

4.3 市場の制約

- 4.3.1 高い導入コストと長いROI期間

- 4.3.2 断片的で遅延した周波数政策

- 4.3.3 新興市場における5Gデバイスの準備不足

5. 市場の動向

- 5.1 バリューチェーン分析

- 5.2 規制環境

- 5.3 技術的展望

-

5.4 ポーターの5つの力分析

- 5.4.1 新規参入者の脅威

- 5.4.2 買い手の交渉力

- 5.4.3 供給者の交渉力

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場規模と成長予測(金額)

-

6.1 サービスタイプ別

- 6.1.1 高度モバイルブロードバンド (eMBB)

- 6.1.2 超高信頼・低遅延通信 (URLLC)

- 6.1.3 大規模マシンタイプ通信 (mMTC)

-

6.2 ネットワークアーキテクチャ別

- 6.2.1 ノンスタンドアローン (NSA) 5G

- 6.2.2 スタンドアローン (SA) 5G

-

6.3 エンドユーザー産業別

- 6.3.1 IT・通信

- 6.3.2 メディア・エンターテイメント

- 6.3.3 自動車・モビリティ

- 6.3.4 エネルギー・公益事業

- 6.3.5 航空宇宙・防衛

- 6.3.6 製造業

- 6.3.7 ヘルスケア

- 6.3.8 その他の産業

-

6.4 地域別

- 6.4.1 北米

- 6.4.1.1 米国

- 6.4.1.2 カナダ

- 6.4.1.3 メキシコ

- 6.4.2 南米

- 6.4.2.1 ブラジル

- 6.4.2.2 アルゼンチン

- 6.4.2.3 その他の南米諸国

- 6.4.3 欧州

- 6.4.3.1 ドイツ

- 6.4.3.2 英国

- 6.4.3.3 フランス

- 6.4.3.4 イタリア

- 6.4.3.5 ロシア

- 6.4.3.6 その他の欧州諸国

- 6.4.4 アジア太平洋

- 6.4.4.1 中国

- 6.4.4.2 インド

- 6.4.4.3 日本

- 6.4.4.4 韓国

- 6.4.4.5 ASEAN

- 6.4.4.6 その他のアジア太平洋諸国

- 6.4.5 中東・アフリカ

- 6.4.5.1 中東

- 6.4.5.1.1 サウジアラビア

- 6.4.5.1.2 UAE

- 6.4.5.1.3 トルコ

- 6.4.5.1.4 その他の中東諸国

- 6.4.5.2 アフリカ

- 6.4.5.2.1 南アフリカ

- 6.4.5.2.2 ナイジェリア

- 6.4.5.2.3 その他のアフリカ諸国

7. 競争環境

- 7.1 市場集中度

- 7.2 戦略的動き

- 7.3 市場シェア分析

-

7.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 7.4.1 China Mobile Ltd.

- 7.4.2 Verizon Communications Inc.

- 7.4.3 ATandT Inc.

- 7.4.4 T-Mobile US Inc.

- 7.4.5 China Telecom Corp. Ltd.

- 7.4.6 Telefonaktiebolaget LM Ericsson

- 7.4.7 Nokia Corp.

- 7.4.8 Huawei Technologies Co. Ltd.

- 7.4.9 Deutsche Telekom AG

- 7.4.10 Vodafone Group Plc

- 7.4.11 Orange S.A.

- 7.4.12 Telefonica S.A.

- 7.4.13 BT Group plc

- 7.4.14 Swisscom AG

- 7.4.15 Telstra Corp. Ltd.

- 7.4.16 SK Telecom Co. Ltd.

- 7.4.17 KT Corp.

- 7.4.18 Rakuten Mobile Inc.

- 7.4.19 Reliance Jio Infocomm Ltd.

- 7.4.20 Qualcomm Inc. (5G as-a-Service プラットフォーム)

- 7.4.21 Samsung Electronics Co. Ltd. (5G ネットワーク)

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5Gサービスとは、第5世代移動通信システムである5Gが提供する様々な通信サービス全般を指します。5Gは、従来の4Gと比較して、「超高速大容量」「超低遅延」「多数同時接続」という三つの主要な特徴を持っており、これらの特性を活かすことで、これまでの移動通信では実現が困難であった新たな価値や体験を社会にもたらすことが期待されています。具体的には、データ通信速度が飛躍的に向上し、リアルタイム性が求められるアプリケーションや、膨大な数のデバイスが同時にネットワークに接続するIoT環境の構築を可能にします。

5Gサービスは、その利用形態によって大きく二つのカテゴリに分けられます。一つは、一般消費者向けのサービスです。スマートフォンやタブレット端末を通じて、8Kなどの超高精細な動画コンテンツのストリーミング視聴、VR(仮想現実)やAR(拡張現実)を活用した没入感の高いエンターテインメント体験、クラウド上で処理される高負荷なゲーム(クラウドゲーミング)などが挙げられます。また、スマートホームデバイスの連携を強化し、より快適でインテリジェントな生活環境の実現にも貢献します。もう一つは、法人や産業向けのサービスです。スマートファクトリーにおいては、多数のIoTデバイスがリアルタイムで連携し、生産ラインの自動化、品質管理の高度化、予知保全などを実現します。医療分野では、高精細な医療画像の遠隔伝送や、低遅延な通信を活かした遠隔手術支援、救急医療における迅速な情報共有が可能になります。交通分野では、自動運転車両間の通信(V2V)や、車両とインフラ間の通信(V2I)を支え、安全で効率的な交通システムの構築に不可欠です。その他にも、建設・土木現場でのドローンを活用した遠隔監視や測量、農業分野でのスマート農業による精密な栽培管理、公共安全分野での高精細監視カメラや災害対応システムなど、多岐にわたる産業での活用が進められています。

具体的な用途としては、エンターテインメント分野では、VRライブやeスポーツの視聴体験が格段に向上し、スポーツ観戦においても多視点からの映像配信などが可能になります。医療分野では、医師が遠隔地から患者の診断を行ったり、専門医が遠隔で手術を支援したりすることで、地域医療格差の解消に寄与します。交通分野では、コネクテッドカーがリアルタイムで交通情報や周辺状況を共有し、渋滞緩和や事故防止に貢献します。製造業では、ロボットの遠隔操作や生産ラインの最適化、製品の品質検査の自動化などが進みます。教育分野では、VR/ARを活用した没入型学習コンテンツや、遠隔地からの高品質なオンライン授業が提供され、学習体験が豊かになります。スマートシティの実現においては、街中に設置された多数のセンサーや監視カメラからのデータをリアルタイムで収集・分析し、公共交通の最適化、環境モニタリング、防犯対策などに活用されます。

5Gサービスを支える関連技術は多岐にわたります。通信容量を増大させる「Massive MIMO(マッシブマイモ)」は、多数のアンテナを用いて同時に複数のユーザーと通信を行う技術です。電波を特定方向に集中させる「ビームフォーミング」は、通信効率を高めます。高速通信を実現する「ミリ波」は、高い周波数帯を利用することで大容量データを扱えますが、電波の直進性が強く、伝送距離が短いという特性があります。一方、「Sub6(サブシックス)」は、既存の周波数帯に近い帯域で、広範囲をカバーするのに適しています。ネットワークを仮想的に分割し、用途に応じて最適な通信環境を提供する「ネットワークスライシング」は、多様な5Gサービスを効率的に提供するために不可欠です。また、ネットワークのエッジ(端末に近い場所)でデータ処理を行う「MEC(Multi-access Edge Computing)」は、データ伝送の遅延を極限まで抑え、リアルタイム性が求められるサービスを実現します。さらに、「SDN(Software-Defined Networking)」や「NFV(Network Functions Virtualization)」といった技術は、ネットワークの柔軟性と効率性を向上させます。これらの技術とAI(人工知能)やIoT(モノのインターネット)が連携することで、データの収集、分析、活用がさらに促進され、新たなサービス創出の基盤となります。

市場背景としては、世界各国で5Gの商用サービスが開始され、対応端末の普及も急速に進んでいます。日本においても、主要な移動体通信事業者が全国で5Gサービスを展開しており、エリア拡大とサービス拡充に注力しています。5Gサービスの普及を推進する要因としては、スマートフォンやIoTデバイスの爆発的な増加に伴うデータ通信量の増大、産業界におけるデジタルトランスフォーメーション(DX)の加速、そして各国政府によるデジタル化推進政策などが挙げられます。一方で、課題も存在します。広範囲にわたる基地局整備には莫大なコストと時間が必要であり、特にミリ波の伝搬特性によるカバレッジの確保は技術的な挑戦です。また、多様なデバイスやサービスがネットワークに接続されることで、セキュリティリスクが増大するため、強固なセキュリティ対策が求められます。さらに、5Gの潜在能力を最大限に引き出すための新たなビジネスモデルの確立や、一般消費者の5Gに対する理解と期待値の調整も重要な課題となっています。

将来展望として、5Gはさらなる進化を遂げることが見込まれています。「5G Advanced(5.5Gまたは5G-A)」と呼ばれる次世代の5Gは、現在の5Gの性能をさらに向上させ、より高速化、低遅延化、高信頼化を実現します。AIとの連携が強化され、XR(VR/AR/MR)体験はより没入感のあるものへと進化するでしょう。また、非地上系ネットワーク(NTN)との統合により、衛星通信や高高度プラットフォーム(HAPS)を活用した通信が実現し、これまで通信が困難だった地域や海上、空域でのサービス提供が可能になります。省電力化や持続可能性の追求も重要なテーマとなり、環境負荷の低減に貢献する技術開発が進められます。その先の「Beyond 5G」や「6G」といった次世代移動通信システムは、2030年代の実用化を目指しており、テラヘルツ波の活用による超広帯域通信、超低消費電力、サイバーフィジカル融合、ホログラフィック通信など、SFのような世界が現実のものとなる可能性を秘めています。これらの進化は、スマートシティやスマートインフラの実現を加速させ、新たな産業の創出、社会課題の解決、そして人々の生活の質の向上に大きく貢献していくことでしょう。5Gサービスは、単なる通信技術の進化に留まらず、社会全体のデジタルトランスフォーメーションを牽引する重要な基盤として、その役割を拡大していくことが期待されています。