5Kディスプレイ解像度市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

5Kディスプレイ解像度市場は、製品タイプ(モニター、テレビなど)、パネル技術(LCD、OLED、Mini-LED/Micro-LED)、ネイティブ解像度(5120 × 2880 (16:9)など)、エンドユーザーアプリケーション(プロフェッショナルコンテンツ制作、商業用デジタルサイネージおよび制御室など)、流通チャネル(オンライン、オフライン)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「Mordor Intelligence」による「5Kディスプレイ解像度市場」に関する詳細なレポートの概要を以下に示します。本レポートは、製品タイプ、パネル技術、ネイティブ解像度、エンドユーザーアプリケーション、流通チャネル、および地域別に市場をセグメント化し、2025年から2030年までの市場規模(米ドル)の予測を提供しています。

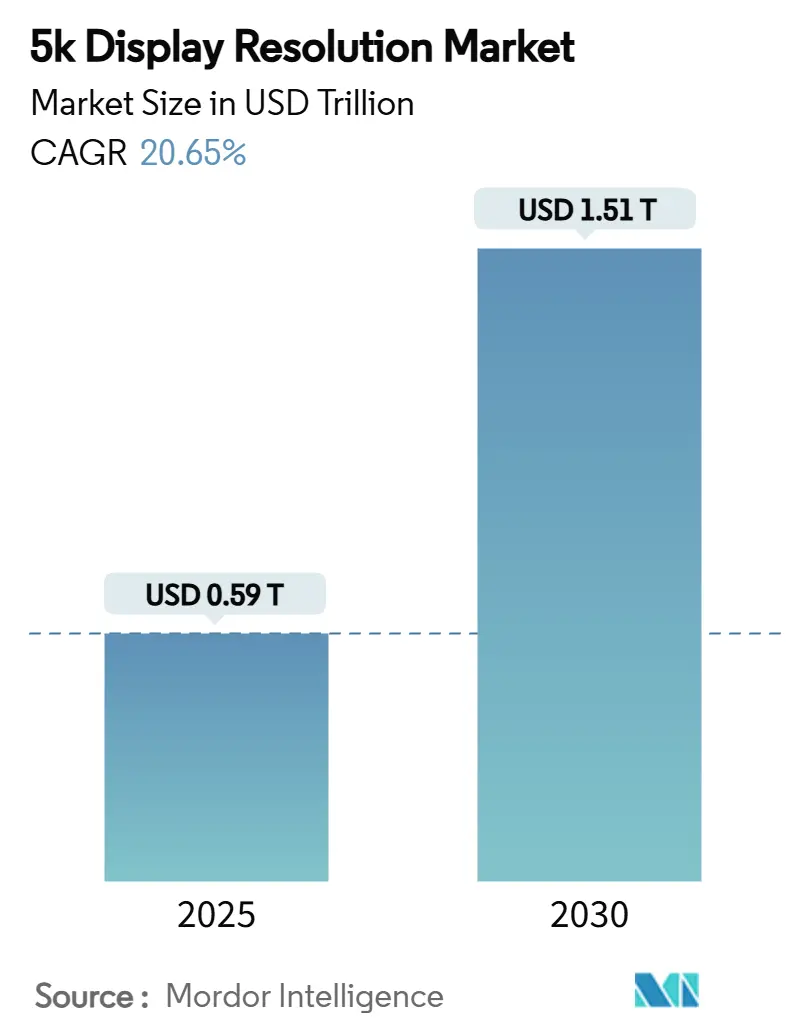

市場規模と成長予測

5Kディスプレイ解像度市場は、2025年には0.590兆米ドルに達し、2030年までに1.509兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は20.65%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場分析:主要な推進要因とトレンド

市場の成長は主に以下の3つのアップグレードの波によって推進されています。

1. AI支援ポストプロダクションワークステーションの需要増加: ハリウッドや韓国のスタジオでは、AI支援のHDRグレーディングスイートが、カラーホイール、ノードグラフ、フル4Kタイムライン再生のために単一画面の5Kキャンバスを必要としています。初期のデータでは、デュアル4Kモニターを単一の5Kユニットに置き換えることで、コンフォーム時間が17%短縮された事例も報告されています。DisplayPort 2.1カードが標準装備され、帯域幅のボトルネックが解消されています。

2. プレミアムEVにおける5Kインストルメントクラスターの導入: LucidやNIOなどのプレミアムEVメーカーは、レベル3の自動運転ハンドオフ警告に不可欠なピクセルパー度数を高めるため、結合型5Kインストルメントクラスターを展開しています。ドライバーの視点から50センチメートルで鮮明なフォントとADASアイコンが実現され、次世代ダッシュボードの機能的基準となっています。

3. GCC空港および大規模病院での5Kパネルへの移行: GCC(湾岸協力会議)の空港や大規模病院では、ベゼルをなくし、ワークフローの視認性を向上させるために、タイル状の4KウォールからウルトラワイドまたはミニLED 5Kパネルへの切り替えが進んでいます。アブダビのミッドフィールドターミナルでは、5,120 × 1,440のLEDキャビネットが導入され、以前のベゼルによる障害が解消されました。また、レーダーセクターのアスペクト比に合致し、GPUラック数の削減にも貢献しています。

4. ロボット支援手術用5K外科モニターの普及: 日本やドイツでは、Da Vinci XiやHugo RASコンソールが5,120 × 2,880ミニLEDパネルを標準採用しています。大阪大学病院での臨床試験では、より鮮明な立体視キューにより結び目形成時間が24%短縮されたと報告されています。ドイツの心臓病センターでも、回復時間を短縮する設備投資に対する償還制度により、2024年の出荷台数が前年比41%増加しました。

5. DisplayPort 2.1およびThunderbolt 5ドックの展開: DisplayPort 2.1およびThunderbolt 5コントローラーがパッシブ銅線でロスレス5K/240Hzを維持できるようになり、技術的なボトルネックが解消され、市場の成長を後押ししています。

市場分析:主な阻害要因

市場の成長を抑制する要因としては、以下の点が挙げられます。

1. ミニLEDバックライトの高い部品コスト: 32インチ5Kスクリーンは4Kに比べて多くの調光ゾーンを必要とし、バックライトコストが4Kより120米ドル高くなっています。このコスト差は2026年まで65米ドルを下回らないと予想され、プロシューマー向け価格が799米ドル以下になるのを遅らせています。

2. ティア1都市外での5Kコンテンツ配信ネットワーク(CDN)の低浸透: インドやブラジルなどのOTTプラットフォームでは、エッジノードの制限により、4Kを超えるメザニンファイルがほとんど配信されていません。これにより、住宅購入者にとっての5Kのメリットが薄れ、主流市場への浸透が妨げられています。

3. 4Kと比較した色校正の複雑さ: 5Kディスプレイの色校正は4Kよりも複雑であり、特に北米やヨーロッパで課題となっています。

4. 6K/8Kシネマトグラフィー機器からの代替脅威: 6K/8Kシネマトグラフィー機器の登場は、特に米国やヨーロッパにおいて、5Kディスプレイ市場に対する代替脅威となる可能性があります。

セグメント分析

* 製品タイプ別:

* モニターが2024年の収益シェアの42%を占め、5Kディスプレイ解像度市場を牽引しています。31.5インチの5,120 × 2,880 IPSパネルが主流で、HDR-600認証と組み合わされています。小売平均販売価格(ASP)は2024年に11%下落し、フリーランスの編集者やカラーリストの間で魅力が高まっています。

* ノートパソコンとタブレットは、2030年までに27.5%のCAGRで最も速い成長を遂げると予測されています。2025年第3四半期に出荷予定の14インチ5,120 × 3,200 OLEDパネルは、2キログラム以下の軽量でモバイルクリエイターのワークフローに5Kを導入します。OLEDの特性とDisplayPort 2.1対応USB-Cポートの組み合わせが成長を後押ししています。

* パネル技術別:

* LCD(IPS/VA)が2024年の収益シェアの63.5%を占め、市場の主要セグメントであり続けています。成熟した基板サイズとコスト効率により、2028年までユニットシェアの大部分を維持すると見込まれています。

* ミニLED/マイクロLEDは、2024年のユニットシェアは9.7%に過ぎませんが、ASPプレミアムが高いため、収益ミックスに占める割合は大きいです。30.2%のCAGRで成長すると予測されており、大型ミニLEDバックライトのコスト収束がこれを後押ししています。Apple、BOE、LGなどの企業がミニLEDの生産能力を増強しています。

* ネイティブ解像度別:

* 5,120 × 2,880(16:9)フォーマットが2024年の出荷台数の48.3%を占め、ネイティブ解像度クラスで最大の市場規模を誇ります。既存のカラーグレーディングUIレイアウトと互換性があり、スタジオでの4Kからの置き換えが容易です。

* ウルトラワイド5,120 × 1,440パネルは、コマンド&コントロールや没入型シミュレーション設定に牽引され、29.4%のCAGRで最も高い成長を遂げています。単一の湾曲した34インチパネルがデュアル16:9モニターを置き換え、デスクスペースの節約とケーブルの整理に貢献します。

* エンドユーザーアプリケーション別:

* プロフェッショナルコンテンツ制作が2024年の支出の38.9%を占め、1,937億米ドル、450万台のモニターに相当します。スタジオは99% DCI-P3カバー率、工場出荷時Delta-E < 1.0、ネイティブ10ビットパネルを重視しています。

* 自動車コックピットディスプレイは、33.1%のCAGRで最も急速に成長しているアプリケーションです。2024年には市場シェアの7.2%を占めましたが、ドライバーIC、カバーガラス、ボンディング、堅牢化のために1台あたり650米ドルのASPプレミアムがあり、収益貢献度は大きいです。高度運転支援システム(ADAS)の視覚化に対する規制圧力も、高ピクセル数ディスプレイの需要を促進しています。

* 流通チャネル別:

* オフライン小売およびプロAVシステムインテグレーターが2024年の出荷台数の54.7%を占めました。色にこだわる購入者は、オンサイトでのキャリブレーションサービスや特注の取り付けを好み、これらは実店舗のインテグレーターが提供する延長保証と組み合わされています。

* オンライン直販およびマーケットプレイスは、24.6%のCAGRで拡大すると予測されています。自己キャリブレーション機能付きOLEDノートブックの普及により、5Kに対する一般の認知度が高まっています。リモートワークとクリエイターの収益化の進展が、高額なモニターのオンライン購入に対する信頼を高めています。

地域分析

* アジア太平洋地域は、2024年の支出の36.4%を占め、1,815億米ドル、640万台に相当します。中国でのクリエイター向けノートパソコンの発売や、北京、合肥でのパネル自給自足の取り組みがサプライチェーンをこの地域に集中させています。韓国のコンテンツ輸出ブームもワークステーションのアップグレードを加速させ、アジア太平洋地域を供給ハブと需要ドライバーの両面で強化しています。

* 北米は、2024年の収益の28.2%で第2位にランクインしました。ハリウッドのスタジオ、AAAゲーム開発者、医療機器OEMが牽引しています。北米のモニター市場だけでも、2024年の1,052億米ドルから2030年までに3,238億米ドルに、20.4%のCAGRで成長すると予測されています。医療設備に対する連邦投資控除も、5K外科モニターの病院での採用を加速させています。

* ヨーロッパは、2024年の支出の22.1%を占めました。ドイツの精密製造文化と英国の放送技術セクターがこれを支えています。BMWやメルセデス・ベンツでの自動車コックピットの採用は、現地のティア1サプライヤーとの長期契約につながっています。EUのエネルギー規制は、スタンバイ電力を削減する酸化物TFTバックプレーンを奨励しており、2028年までに従来の4K制御室アレイを5K同等品に大規模に置き換える動きを促しています。

競争環境

Apple、Dell Technologies、LG Electronics、Samsung Electronics、BOE Technologyがトップティアを形成し、2024年のユニット出荷台数の58%を供給しています。AppleのStudio Displayは130万台を出荷し、5K Retina解像度とカメラ・オーディオオフロード用のA13プロセッシングを組み合わせています。DellはLG Displayとの酸化物TFT供給契約を活用し、エンタープライズモニター市場でチャネルリーダーシップを維持しています。

HP、ASUS、MSI、ViewSonicなどのセカンドティア競合他社は、240Hzのリフレッシュレートを持つゲーマー向け5,120 × 1,440ウルトラワイドパネルに注力しています。EIZOやBarcoのようなニッチリーダーは、IEC 60601準拠やラミネート加工されたアンチグレアコーティングが50%のASPプレミアムをもたらす医療分野を支配しています。

パネルメーカーは、バリューチェーンのより多くの部分を獲得するために水平展開を続けています。BOEは34インチウルトラワイドパネル用のGen 8.6酸化物ラインを稼働させ、AUOは社内ミニLEDドライバーICに投資しています。Samsung DisplayはLCD工場閉鎖から、2026年までに5K/240Hzの解像度を達成するハイブリッドQD-OLEDロードマップへと転換しています。マイクロLEDの転送歩留まりが向上するにつれて競争が激化し、主要プレイヤーはサプライショックを避けるために5年間のガラス基板を確保する動きを見せています。

最近の業界動向

* 2025年3月: LG Displayが医療およびカラーグレーディングモニター向けの31.5インチ5K OLEDパネルの量産を開始しました。

* 2025年2月: BOEが5Kタブレットパネルに対応するGen 6 RGBマイクロLED工場に12億米ドルを投資すると発表し、2026年第4四半期に試運転を予定しています。

* 2025年1月: Intelがデュアル5K/240HzをサポートするThunderbolt 5コントローラーの詳細を発表し、次世代クリエイター向けノートパソコンが単一ケーブルで外部モニターを駆動できるようになります。

* 2024年12月: DellがDisplayPort 2.1を搭載したUltraSharp 40 Curved 5K2Kモニターを発表し、金融取引デスクやポストプロダクションスイートをターゲットにしています。

結論

5Kディスプレイ解像度市場は、プロフェッショナルコンテンツ制作、自動車、医療、航空管制などの多様な分野での需要に支えられ、今後も力強い成長が期待されます。技術革新とコスト効率の改善が市場の拡大をさらに加速させるでしょう。

本レポートは、5Kディスプレイ解像度市場に関する包括的な分析を提供しています。5Kディスプレイ解像度は、水平方向のピクセル数が5,000の表示形式を指し、具体的には5120×2880ピクセルを測定します。高DPIを適用することで、鮮明で歪みのない画像表示を可能にし、デジタル電子機器において重要なアプリケーションを見出しています。

市場規模と成長予測によると、5Kディスプレイ解像度市場は2025年に0.59兆米ドルに達し、2030年までに1.509兆米ドルに成長すると予測されています。製品カテゴリー別では、2024年にはモニターが42%の収益シェアを占め、スタジオ、ゲーミング、企業のリフレッシュサイクルがその成長を牽引しました。アプリケーションセグメントでは、自動車コックピットディスプレイが2025年から2030年の間に年平均成長率33.1%で最も急速に拡大すると見込まれています。

市場の成長を促進する主な要因は多岐にわたります。ハリウッドや韓国のスタジオにおけるAI支援ポストプロダクション向け5K対応ワークステーションの採用急増、GCC諸国の空港管制アップグレードにおける超ワイド5Kサイネージの拡大が挙げられます。特に、5120×1440の単一パネルがレーダーUIの形状に適合し、ベゼルをなくし、GPUラックを削減することで、管制塔の人間工学を改善しています。また、日本およびドイツにおけるロボット支援手術用5K外科モニターの普及、DisplayPort 2.1およびThunderbolt 5の展開によるエンタープライズデスクトップ向け5Kドックの需要増加も重要なドライバーです。これらの技術は80-120 Gbpsの帯域幅を提供し、アクティブケーブルなしでデュアル5K 240Hzディスプレイを可能にします。さらに、中国におけるブランド主導の「クリエイタークラス」ノートPCの発売がネイティブ5K OLEDパネルの需要を促進し、プレミアムEV(Lucid、NIOなど)における車載5Kインストルメントクラスターが自動車分野の成長を加速させています。

一方で、市場にはいくつかの抑制要因も存在します。5KパネルにおけるMini-LEDバックライトの高いBOM(部品表)コストが、主流モニターの平均販売価格(ASP)を制限しています。高ゾーン数によりバックライトコストが4K相当より120米ドル高くなり、2026年まで799米ドル以下のASPを停滞させる要因となっています。また、Tier-1都市以外での5Kコンテンツ配信ネットワークの普及率の低さ、4Kと比較した色校正の複雑さがプロAVインテグレーターのサービスコストを上昇させている点も課題です。さらに、ハイエンド映画撮影機器の調達サイクルにおいて、6K/8Kディスプレイからの代替脅威も存在します。

本レポートでは、市場を製品タイプ(モニター、テレビ、カメラ、ノートPC、スマートフォン、プロジェクターなど)、パネル技術(LCD、OLED、Mini-LED/Micro-LED)、ネイティブ解像度(5120×2880、5120×3200、5120×1440)、エンドユーザーアプリケーション(プロフェッショナルコンテンツ制作、商業デジタルサイネージ、コンシューマーゲーミング、教育、ヘルスケア、自動車コックピットディスプレイ)、流通チャネル(オンライン、オフライン)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に詳細にセグメント化して分析しています。

技術的展望としては、DisplayPort 2.1やThunderbolt 5といった接続技術の進化、Mini-LED/Micro-LEDやOLEDなどのパネル技術の動向が分析されています。また、ポーターのファイブフォース分析を通じて、競争環境が評価され、投資分析では設備投資(Capex)のトレンドや5Kディスプレイ製造工場へのVC(ベンチャーキャピタル)資金調達の動向も含まれます。

競争環境については、Apple、Dell、HP、LG Electronics、Samsung Electronics、Sony Group、Philips、ASUSTeK Computer、MSI、Red Digital Cinema、Canon、Sharp、ViewSonic、BOE Technology Group、AU Optronics、TCL CSOT、BenQ、EIZO、Panasonic Holdings、Vizio Holdingといった主要企業の戦略的動向、ベンダーポジショニング、企業プロファイルが詳細に分析されています。

最後に、本レポートは市場機会と将来の展望、未開拓領域の評価も提供し、5Kディスプレイ市場の全体像を深く理解するための包括的な情報源となっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハリウッドおよび韓国のスタジオにおけるAI支援ポストプロダクション向け5K対応ワークステーションの採用急増

- 4.2.2 GCC全域の空港管制システムアップグレードにおける超ワイド5Kサイネージの拡大

- 4.2.3 日本およびドイツにおけるロボット支援手術向け5K外科用モニターの普及

- 4.2.4 DisplayPort 2.1およびThunderbolt 5の展開による企業デスクトップにおける5Kドックの需要増加

- 4.2.5 中国におけるブランド主導の「クリエイタークラス」ノートPCの発売がネイティブ5K OLEDパネルの需要を牽引

- 4.2.6 プレミアムEV(Lucid、NIO)における車載5Kインストルメントクラスターが自動車分野を加速

- 4.3 市場の阻害要因

- 4.3.1 5KパネルにおけるミニLEDバックライトの高いBOMコストが主流モニターの平均販売価格を制限

- 4.3.2 主要都市以外での5Kコンテンツ配信ネットワークの普及率の低さ

- 4.3.3 4Kと比較した色校正の複雑さがプロAVインテグレーターのサービスコストを増加

- 4.3.4 ハイエンド映画撮影機器の調達サイクルにおける6K/8Kからの代替脅威

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 投資分析(5Kディスプレイ製造工場における設備投資動向とVC資金調達)

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 モニター

- 5.1.2 テレビ

- 5.1.3 カメラおよびデジタルシネマ

- 5.1.4 ノートパソコンおよびタブレット

- 5.1.5 スマートフォン

- 5.1.6 プロジェクターおよびその他

- 5.2 パネル技術別

- 5.2.1 LCD (IPS、VA)

- 5.2.2 OLED

- 5.2.3 Mini-LED / Micro-LED

- 5.3 ネイティブ解像度別

- 5.3.1 5120 × 2880 (16:9)

- 5.3.2 5120 × 3200 (16:10)

- 5.3.3 5120 × 1440 (21:9)

- 5.4 エンドユーザーアプリケーション別

- 5.4.1 プロフェッショナルコンテンツ作成

- 5.4.2 商業用デジタルサイネージおよび制御室

- 5.4.3 消費者向けゲームおよびエンターテイメント

- 5.4.4 教育およびトレーニング

- 5.4.5 ヘルスケア画像処理

- 5.4.6 車載コックピットディスプレイ

- 5.5 流通チャネル別

- 5.5.1 オンライン (直接販売、マーケットプレイス)

- 5.5.2 オフライン (小売、プロAVシステムインテグレーター)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 ニュージーランド

- 5.6.4.7 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Apple Inc.

- 6.3.2 Dell Technologies

- 6.3.3 HP Inc.

- 6.3.4 LG Electronics Inc.

- 6.3.5 Samsung Electronics Co. Ltd.

- 6.3.6 Sony Group Corp.

- 6.3.7 Koninklijke Philips N.V.

- 6.3.8 ASUSTeK Computer Inc.

- 6.3.9 Micro-Star International Co. Ltd.

- 6.3.10 Red Digital Cinema LLC

- 6.3.11 Canon Inc.

- 6.3.12 Sharp Corp.

- 6.3.13 ViewSonic Corp.

- 6.3.14 BOE Technology Group Co. Ltd.

- 6.3.15 AU Optronics Corp.

- 6.3.16 TCL CSOT

- 6.3.17 BenQ Corp.

- 6.3.18 EIZO Corp.

- 6.3.19 Panasonic Holdings Corp.

- 6.3.20 Vizio Holding Corp.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

5Kディスプレイ解像度とは、一般的に横方向5120ピクセル、縦方向2880ピクセルの画素数を持つディスプレイを指します。これは合計で約1470万ピクセルに相当し、標準的な4K UHD(3840x2160、約830万ピクセル)と比較して、約1.7倍の総ピクセル数、そして縦横それぞれ約1.3倍のピクセル数を持つことになります。この高解像度は、非常に精細で滑らかな画像表示を可能にし、特に文字や細部の描写において、肉眼ではピクセルが識別できないほどの高密度な視覚体験を提供します。ディスプレイのサイズにもよりますが、例えば27インチのディスプレイでこの解像度を実現した場合、約218ppi(Pixels Per Inch)という非常に高い画素密度となり、Retinaディスプレイのような鮮明さを実現します。

5Kディスプレイには、主に標準的な16:9アスペクト比の「5120x2880」と、より横長の「ウルトラワイド5K(例:5120x2160)」の二つの主要な種類があります。標準的な16:9の5Kディスプレイは、AppleのiMac 5Kモデルや、LG、Dellなどのメーカーから提供される単体モニターが代表的です。これらは主にプロフェッショナルなクリエイティブ作業や、広大な作業領域を求めるユーザー向けに設計されています。一方、ウルトラワイド5Kディスプレイは、映画鑑賞やゲーム、あるいは複数のアプリケーションを同時に表示する際に、より没入感のある体験や効率的な作業環境を提供します。横方向のピクセル数は標準5Kと同じですが、縦方向が短いため、総ピクセル数は標準5Kより少なくなります。パネル技術としては、広視野角と正確な色再現性に優れるIPS(In-Plane Switching)パネルが主流です。一部ではVA(Vertical Alignment)パネルも採用されますが、プロフェッショナル用途ではIPSが好まれる傾向にあります。OLED(有機EL)パネルの5Kディスプレイは、現時点では非常に稀で、高コストや技術的な課題から普及には至っていません。

5Kディスプレイ解像度は、その圧倒的な情報量と精細さから、多岐にわたる分野で活用されています。最も代表的なのは、プロフェッショナルなクリエイティブ作業です。例えば、写真編集では、高解像度の画像をピクセル等倍で表示しながら細部まで確認・編集することが可能です。動画編集においては、4K映像をフル解像度で表示しつつ、タイムラインやツールパレットなどのUIを同時に表示できるため、作業効率が飛躍的に向上します。グラフィックデザインやCAD/CAM設計においても、広大なキャンバスと精密な描画能力は、複雑なプロジェクトを効率的に進める上で不可欠です。また、一般的なビジネス用途や生産性向上にも貢献します。複数のアプリケーションウィンドウを同時に開いても、それぞれの内容が鮮明に表示されるため、資料作成、データ分析、プログラミングなど、マルチタスクを多用する作業において、作業スペースの不足を感じることなく快適に作業を進めることができます。エンターテインメント分野では、高解像度のゲームや映画鑑賞に利用されますが、5K解像度に対応するコンテンツはまだ限られており、またゲームにおいては非常に高性能なグラフィックカードが必要となるため、現状ではニッチな用途と言えます。しかし、対応コンテンツが増えれば、その没入感は格別なものとなるでしょう。

5Kディスプレイを最大限に活用するためには、いくつかの関連技術が重要となります。まず、接続インターフェースです。5K解像度を安定して出力するためには、DisplayPort 1.2(DSCなしでデュアルケーブル、DSCありでシングルケーブル)、DisplayPort 1.4、またはThunderbolt 3/4といった高帯域幅のインターフェースが必要です。特にThunderbolt 3/4は、映像出力だけでなく、データ転送や電力供給も一本のケーブルで行えるため、対応するノートPCとの接続において非常に利便性が高いです。次に、グラフィック処理能力(GPU)です。約1470万ピクセルという膨大な情報をリアルタイムで処理するには、高性能なGPUが不可欠です。特にゲームや3Dレンダリングなどの負荷の高い作業を行う場合、NVIDIA GeForce RTXシリーズやAMD Radeon RXシリーズのハイエンドモデルが推奨されます。また、スケーリング技術も重要です。Windows環境では、5Kディスプレイのネイティブ解像度で文字やUIが小さくなりすぎる場合があるため、OSのスケーリング機能を使って表示サイズを調整することが一般的です。macOSはRetinaディスプレイの概念を早くから導入しており、高解像度ディスプレイでのスケーリング表示が比較的スムーズです。さらに、HDR(High Dynamic Range)や広色域(DCI-P3など)への対応も、5Kディスプレイの価値を高める要素です。これらの技術は、より広い輝度範囲と豊かな色彩表現を可能にし、特に写真や動画のプロフェッショナルな作業において、より忠実なコンテンツ制作を支援します。

5Kディスプレイ解像度は、2014年にAppleが「iMac Retina 5Kディスプレイモデル」を発表したことで、一般に広く認知されるようになりました。Appleは、高精細なRetinaディスプレイ体験をデスクトップ環境にもたらす先駆者としての役割を果たしました。その後、LG、Dell、HPなどの主要なディスプレイメーカーが、単体モニターとして5Kディスプレイを市場に投入しましたが、その普及は4Kディスプレイほどには広がりませんでした。主な理由としては、高価な価格設定、高性能なGPUが必須であること、そして5K解像度をネイティブで活用できるコンテンツやアプリケーションが限られていたことが挙げられます。市場における5Kディスプレイは、4Kディスプレイと8Kディスプレイの間に位置する、ややニッチなセグメントを形成しています。4Kディスプレイが一般消費者や多くのビジネスユーザーにとって十分な解像度とコストパフォーマンスを提供している一方で、8Kディスプレイはまだ非常に高価で、対応コンテンツも極めて少ない状況です。5Kディスプレイは、特にプロフェッショナルなクリエイターや、広大な作業領域と最高の視覚体験を求めるユーザーにとって、最適な選択肢の一つとして独自の地位を確立しています。

5Kディスプレイ解像度の将来は、いくつかの要因によって形成されると考えられます。まず、8Kディスプレイの普及動向が挙げられます。現在、8Kディスプレイはまだ高価で、対応コンテンツも限られていますが、技術の進化とコストダウンが進めば、徐々に市場に浸透していく可能性があります。しかし、8Kは5Kと比較してさらに高いGPU性能を要求し、一般的な用途ではオーバースペックとなることも多いため、5Kディスプレイがすぐに陳腐化するとは考えにくいです。5Kディスプレイは、特に27インチから34インチ程度のサイズにおいて、人間が知覚できる限界に近い画素密度を提供し、多くのプロフェッショナル用途において「スイートスポット」としての価値を維持すると予想されます。4Kコンテンツの制作や編集、高解像度画像処理など、現在の主流となる作業において、5Kは十分な作業領域と精細さを提供します。また、USB-CやThunderboltといった汎用性の高いインターフェースの普及は、5Kディスプレイの接続性を向上させ、より多くのユーザーにとって利用しやすくなるでしょう。将来的には、VR(仮想現実)やAR(拡張現実)技術の進化が、ディスプレイ技術全体に影響を与える可能性がありますが、デスクトップモニターとしての5Kディスプレイは、その優れたバランスから、今後も特定のプロフェッショナル市場やハイエンドユーザー層において、重要な選択肢の一つとして存在し続けると見込まれます。コンテンツ制作の現場では、より高精細なディスプレイへの需要は常に存在するため、5Kディスプレイは今後もその役割を担っていくでしょう。