6G市場規模・シェア分析:成長動向と予測 (2025-2030年)

6G市場レポートは、デバイス(モバイルデバイス、IoTおよびエッジデバイスなど)、コンポーネント(ハードウェア、ソフトウェア、サービス)、エンドユーザー業種(自動車および運輸、製造業および産業など)、周波数帯(サブテラヘルツ(sub-THz)、テラヘルツ)、および地域別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

6G市場規模、トレンド、シェア、競争環境 2030年

# 市場概要

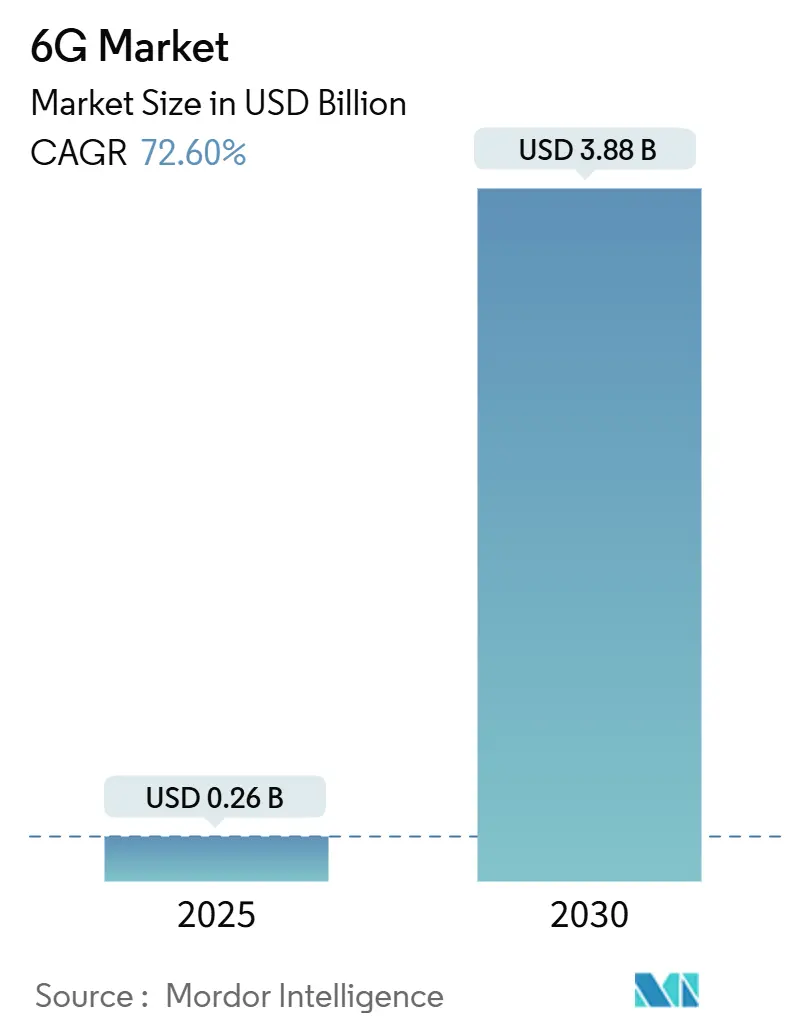

6G市場は、2025年には0.26億米ドルと評価され、2030年までに3.88億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は72.60%と非常に高い成長が見込まれています。この急成長は、テラヘルツ帯スペクトルの活用、ネットワークスタック全体への人工知能(AI)の統合、そして従来のセルサイトを超えてカバレッジを拡大する非地上ネットワークの早期商用化によって推進されています。

市場の需要は、リアルタイムアプリケーション向けのサブミリ秒の低遅延、膨大な数の分散型IoTデバイス向けのシームレスな接続、および技術的成熟を加速させる政府資金による研究プログラムという3つの主要な要件に集中しています。競争環境は、ソフトウェア定義ネットワーキングとAIネイティブ最適化が従来のハードウェア優位性を凌駕し始め、アルゴリズム性能に特化した新規参入企業に機会をもたらすことで変化しています。

主な課題としては、資本集約的なバックホール投資とスペクトル割り当ての不確実性が挙げられますが、政府の補助金やスペクトル共有政策がリスクを軽減しています。

# 主要なレポートのポイント

* デバイスタイプ別: 2024年にはモバイルデバイスが6G市場シェアの46%を占めましたが、IoTおよびエッジデバイスは2030年まで73.22%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアが6G市場規模の54%を占めましたが、ソフトウェアセグメントは2025年から2030年の間に77.10%のCAGRで成長すると予測されています。

* エンドユーザー垂直市場別: 2024年には自動車および交通が6G市場シェアの27%を占めましたが、ヘルスケアアプリケーションは72.45%のCAGRで成長すると予測されています。

* 周波数帯別: 2024年にはサブテラヘルツ帯(100~300 GHz)の展開が6G市場規模の71%を占めましたが、300 GHzを超えるテラヘルツ帯は76.15%のCAGRで増加すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの36%を占め、2030年まで74.08%のCAGRで最も速く成長すると予測されています。

# グローバル6G市場のトレンドと洞察

推進要因

1. データ需要の爆発的増加と超低遅延ユースケース:

テラビット級の拡張現実(XR)ワークロードは現在100 Gbpsを超え、通信事業者にバックホールおよびフロントホールトポロジーの再設計を促しています。NTTドコモの2024年のラボ試験では、テラヘルツ帯で280 Gbpsを達成し、産業用デジタルツインやホログラフィック会議におけるスペクトルの成熟度を検証しました。製造業では、John Deereの低遅延プライベートネットワークが予測保守サイクルとロボット連携を改善し、Industry 4.0における6Gのベンチマークを設定しました。医療分野の要求も厳しく、5Gを介した遠隔手術のデモでは99ミリ秒の往復遅延が達成されており、6G医療リンクの性能基準を形成しています。エッジでのAIモデル学習はスループットの圧力を高め、数千のノード間で大規模なパラメータ更新をリアルタイムで同期させる必要があるため、分散学習には決定論的な低遅延が不可欠です。

2. AI対応エッジおよびIoTデバイスの普及:

NVIDIAのAI Aerialプラットフォームは、リアルタイムの機械学習推論を無線層にもたらし、ネットワーク全体を分散型インテリジェンスへと移行させています。軽量なトランスフォーマーモデルは、Raspberry Piクラスター上で毎秒5~12トークンを生成でき、クラウドに依存しないローカル推論の実現可能性を示しています。2030年までに世界のIoTエンドポイントが750億に近づくにつれて、周囲のRFを利用するエネルギーハーベスティング無線は、バッテリー不要の運用と継続的な接続モデルの基盤として不可欠になります。エッジコンピューティングは長距離トラフィックを削減しますが、数百万の自律型デバイスが現実世界で安全に連携するためにマイクロ秒単位で合意に達する必要があるため、信頼性要件が高まります。

3. 政府のR&D助成金と初期スペクトル政策:

公的資金は商業リスクを低減し、標準化の収束を加速させます。米国の公共無線サプライチェーン革新基金は、オープンRANとAIベースのスペクトル管理を推進するために4.2億米ドルを授与しました。欧州連合は、Smart Networks and Services Joint Undertakingを通じて6G研究に5億ユーロ(5.65億米ドル)を投入し、同様の意欲を示しています。世界的に、規制当局はITU IMT-2030フレームワークに沿って、サブテラヘルツ帯とテラヘルツ帯の連続したブロックを調和されたライセンス供与のために確保しています。防衛機関も勢いを増しており、米空軍研究所は6G級の帯域幅とセキュリティ層に依存する分散型センサーフュージョンのプロトタイプを開発しています。

4. 非地上ネットワーク/衛星ネットワークとの統合:

衛星増強型6Gは、継続的なグローバルカバレッジを約束します。中国の2024年2月のテスト衛星は、LEO(低軌道)と地上無線を橋渡しするマルチバンドペイロードを検証しました。今後の6GStarLab CubeSatミッションは、軌道上バックホールに不可欠な光-RFハンドオフを評価する予定です。直結型デバイスリンクは、遠隔地でのタワー建設を回避し、スマート農業フリートや海上IoTを可能にします。John DeereとSpaceXの提携は、精密農業が常時接続の軌道接続からどのように恩恵を受けるかを示しています。LEOとGEO衛星を組み合わせた多層コンステレーションは、リスクを分散し、地上ネットワークの障害時の回復力を向上させます。

阻害要因

1. 数兆ドル規模のTHzインフラとバックホールCAPEX:

資本集約度が主要な逆風となっています。通信事業者は、大規模な5G展開後に支出を削減しており、高密度なTHzスモールセルグリッドを承認する前にソフトウェアオーバーレイを優先しています。テラヘルツ波の伝播限界は、5Gよりも平方キロメートルあたりの基地局数を多く必要とし、サイト取得と電力コストを押し上げています。Open RANはベンダーロックインを低減しますが、統合の複雑さを増し、投資回収を遅らせます。クラウドネイティブコアは、資本支出から消費ベースのモデルに移行することでコストを時間的に分散させますが、その財務的利益は導入が大規模になって初めて実現します。

2. サブTHzおよびTHz帯におけるスペクトル割り当ての不確実性:

サブテラヘルツ帯とテラヘルツ帯は依然として地域的なレビュー下にあり、機器メーカーや通信事業者にとって計画上のリスクを生み出しています。米国の国家スペクトル戦略は動的な共有を推進していますが、最終的な電力束制限は未定です。ITU地域間の違いはデバイス認証を複雑にし、生産コストを上昇させ、市場投入までの時間を長期化させます。予測可能なライセンスフレームワークがなければ、ベンダーは300 GHzクラスのシリコンロードマップにコミットすることをためらい、結果としてエンドユーザーデバイスの規模の経済を遅らせます。

# セグメント分析

デバイス別: IoTエッジが成長を牽引

2024年にはモバイルデバイスがスマートフォン優位性を背景に6G市場シェアの46%を占めましたが、IoTおよびエッジデバイスは73.22%のCAGRでセクターをリードする成長を遂げており、機械中心のトラフィックパターンへの移行を示しています。固定無線アクセスユニットの出荷増加は、地方の家庭が光ファイバー並みの速度を達成することを可能にし、ハンドヘルドデバイスの大量導入前の通信事業者にとって一時的な収益源を生み出しています。

エッジデバイスは、データソースでデータを処理するローカルAIチップを組み込み、洞察の精度を犠牲にすることなくスペクトル効率を向上させます。Samsungの7 GHz帯におけるX-MIMOプロトタイプは、ハンドセットアンテナの革新が都市部の高周波パスロスをどのように相殺するかを示しています。一方、堅牢な産業用センサーや車両通信モジュールは、内蔵のエネルギーハーベスターなどの回復力機能を加え、ユースケースの多様性を広げています。

自律型ドローン、農業ロボット、ARヘッドセットの普及は、ノード密度を桁違いに増加させ、インフラ要件を増大させています。IoTゲートウェイを核とするプライベート6Gネットワークに対する企業需要は、デバイスの多様性を技術的課題とサービスプロバイダーの収益乗数の両方として位置付けています。AIワークロードがエッジに移行するにつれて、ファームウェアアップデートとセキュリティパッチがトラフィックの大部分を占めるようになり、ゼロタッチデバイス管理プラットフォームの優位性を強化しています。

コンポーネント別: ソフトウェアの加速が優勢

2024年にはハードウェアが6G市場規模の54%を占め、無線フロントエンド、フェーズドアレイアンテナ、化合物半導体チップセットをカバーしていました。しかし、通信事業者がクラウドネイティブコアとAI駆動オーケストレーションを展開し、ハードウェア交換なしで無線による機能アクティベーションを可能にすることで、ソフトウェアスタックは77.10%のCAGRで拡大しています。

Open RANはベースバンドと無線機能を分離し、ソフトウェアベンダーがスケジューリング、ビームフォーミング、ネットワークスライシングを反復的に開発することを可能にします。NVIDIAのAI Aerialスイートは、リアルタイムの強化学習エージェントが変調方式をその場で調整することで、ミリ秒単位でセルスループットを最適化する方法を示しています。計画、統合、ライフサイクル管理をカバーするサービスセグメントは、通信事業者がネットワーク機能のサブスクリプション料金に移行するにつれて、経常収益から恩恵を受けています。

化合物半導体の進歩は、テラヘルツパワーアンプの電力効率にとって依然として重要です。しかし、価値は各ヘルツからより多くの容量を引き出すアルゴリズム制御へと傾いています。その結果、ベンダーの差別化はシリコンのリードタイムではなく、アップデートの速度にかかっており、従来の機器メーカー、ハイパースケーラー、ソフトウェアスタートアップ間のエコシステムアライアンスを再構築しています。

エンドユーザー垂直市場別: ヘルスケアが成長リーダーとして浮上

2024年には、成熟した車車間通信スタックと先進運転支援システムに関する規制の追い風により、自動車および交通が6G市場シェアの27%を占めました。超高信頼性低遅延リンクは、協調的な操縦、交差点衝突回避、物流フリートの遠隔操作を可能にします。

対照的に、ヘルスケアアプリケーションは2030年まで72.45%のCAGRで成長すると予測されており、病院が5Gを介した概念実証の遠隔手術から完全なホログラフィック遠隔プレゼンスへと移行するためです。高解像度イメージングとハプティックフィードバックは1ミリ秒未満の決定論的な低遅延を要求するため、6G市場の主要なショーケースとなっています。スマートファクトリーもそれに続き、予測品質管理のためにデジタルツインを活用し、農業は地上では届かない範囲の畑を自動化するために軌道カバレッジを利用しています。

公共安全機関は、危機時にファーストレスポンダーのトラフィックを優先するためにネットワークスライシングを採用し、従来のシステムでは対応できなかった地下や高層ビルなどの場所にも高度なカバレッジを拡大しています。メディアおよびエンターテイメントスタジオは、ボリュメトリックキャプチャを実験し、フォトリアリスティックなアバターをリアルタイムで消費者にストリーミングしています。各垂直市場は、異なるサービスレベル契約間で同じ物理インフラを収益化するマルチテナントアーキテクチャのビジネスケースを増幅させています。

周波数帯別: テラヘルツの将来性

2024年には、100 GHzから300 GHzのサブテラヘルツ帯が展開の71%を確保しました。これは、帯域幅と管理可能な伝播のバランスが取れているためです。初期の機器は、既存のEバンド設計の専門知識を活用し、ギガビット級のユーザーエクスペリエンス目標を達成しながら、市場投入までの時間を短縮しています。

300 GHzを超えるテラヘルツ帯は、10倍の容量増加と、屋内測位から材料分析までのネイティブセンシングユースケースを約束し、76.15%のCAGRで成長すると予測されています。Samsung Researchは、7~24 GHzの「アッパーミッドバンド」を、広域カバレッジと十分な帯域幅の両方をもたらすブリッジスペクトルとして強調しており、初期の商用化に理想的です。

規制当局は、ITU IMT-2030の青写真の下で割り当てを調和させ、統一されたフロントエンド設計を通じてグローバルローミングを促進し、デバイスコストを削減しています。しかし、大気減衰と見通し線(LOS)の制約により、テラヘルツ帯の展開は高密度なホットスポットに集中し、サブテラヘルツ帯のマクロ層カバレッジによって補完されることになります。したがって、ベンダーは、ユーザーがさまざまな伝播環境を移動する際にサービス継続性を確保するため、シームレスなバンドホッピングが可能なハイブリッド無線を設計しています。

# 地域分析

アジア太平洋

アジア太平洋地域は、2024年に6G市場の36%を占め、2030年まで74.08%のCAGRで最も速く成長しています。中国は2024年に初の6Gテスト衛星を打ち上げ、韓国の官民ロードマップは2028年の6G商用化を目指しています。日本のBeyond 5G推進コンソーシアムは、すでに100 Gbpsを超えるテラヘルツ伝送を実証しており、この地域の統合されたデバイス製造およびフィールドトライアルエコシステムを強調しています。高密度な都市クラスターは、一人当たりのインフラコストを削減し、早期導入者からの収益プールを生み出し、さらなる投資サイクルを加速させています。

北米

北米は、多額の連邦助成金とクラウドネイティブのリーダーシップから恩恵を受けています。4.2億米ドルの連邦イノベーション基金は、オープンソースRANの展開を促進し、国内ベンダーに標準化の場を提供しています。シリコンバレーのAIリーダーシップは、米国の企業がネットワークインテリジェンスフレームワークを定義する上で有利な立場にありますが、輸入されたガリウムおよびリン化インジウムチップへの依存はサプライチェーンの弱点として残っています。カナダおよびメキシコとの国境を越えたスペクトル調整は、ローミングギャップを縮小し、対象となる加入者ベースを拡大します。

ヨーロッパ

ヨーロッパは、政策エネルギーを持続可能性と調和された規制に集中させています。Smart Networks and Services Joint Undertakingは、グリーン無線とエネルギーハーベスティングデバイスを育成するために5億ユーロを展開しています。ドイツと英国は衛星-地上ネットワークのテストベッドを主導し、フランスとイタリアは航空宇宙の専門知識を活用して光学式衛星間リンクを改良しています。国家規制の断片化は汎ヨーロッパ的な展開を遅らせますが、共通の研究アジェンダとローミング指令が乖離を緩和しています。中東およびアフリカは、現在は小さいものの、光ファイバーのギャップを飛び越えるためにLEO衛星バックホールに依存しており、ハンドセット価格がマスマーケットの閾値を下回れば急速なキャッチアップが期待されます。

# 競合状況

6G市場は中程度に細分化されており、既存の機器メーカーとAIネイティブな新興企業に分かれています。エリクソン、ノキア、サムスンは5Gの既存設備を活用し、既存のサイトとバックホールを再利用するアップグレードパスを収益化しています。彼らの特許群とシステム統合の規模は、グローバルな通信事業者との複数年供給契約の基盤となっています。

NVIDIAのようなディスラプターは、T-MobileやCiscoとの提携に支えられ、AIアクセラレーターをベースバンドカードに直接組み込み、パケットスケジューリングを機械学習の課題に変えています。これらの提携は、通信とクラウドの境界を曖昧にし、ハイパースケーラーがキャリアグレードのコアをホストしてNetwork-as-a-Serviceを提供しています。拡張現実コーデックとインテリジェント再構成可能サーフェスに関する特許出願が急増しており、没入型コンテンツ配信を巡る将来の戦線を示唆しています。

スタートアップ企業は、再構成可能インテリジェントサーフェス、エネルギーハーベスティングセンサーノード、衛星エッジゲートウェイなどのニッチ分野を占めています。彼らの俊敏性は、R&Dパイプラインを再構築することなく、アドオンイノベーションを求める既存企業を引き付けています。クアルコム、ブロードコム、メディアテックなどの半導体サプライヤーは、ガリウムナイトライド基板上のプロトタイプチップセットのサンプル出荷を競い、バッテリーに敏感なデバイスの電力効率を重視しています。試験装置ベンダーのKeysight TechnologiesとRohde & Schwarzは、テラヘルツリンクを検証し、認証サイクルを短縮し、新規参入企業の参入障壁を低くしています。

# 6G業界の主要プレーヤー

* AT&T

* Broadcom

* Cisco

* Ericsson

* Google

* Keysight Technologies

* MediaTek

* MITRE

* Nokia

* NVIDIA

* Qualcomm

* Rohde & Schwarz

* Samsung

* SoftBank

* T-Mobile

# 最近の業界動向

* 2025年6月: エリクソンとGoogle CloudがAI最適化機能を備えたキャリアグレードの5G Core-as-a-Serviceプラットフォームを発表しました。

* 2025年3月: NVIDIAはT-Mobile、MITRE、Ciscoと提携し、6G向けのAIネイティブ無線ネットワークを構築しました。

* 2025年3月: Samsung ElectronicsとKT Corporationは、7 GHz帯におけるX-MIMO技術の共同開発に関する覚書を締結しました。

* 2025年3月: エリクソンとソフトバンクは、将来のネットワーク層全体にAIを統合するための提携を結びました。

6G市場分析レポート概要

本レポートは、次世代通信技術である6G市場の詳細な分析を提供します。調査対象は、モバイル、IoT/エッジデバイス、固定無線アクセスCPE、ネットワークインフラ向けのサブテラヘルツ(sub-THz)およびテラヘルツ(THz)周波数帯における6G接続を可能にするハードウェア、ソフトウェア、関連サービスから生じる収益と定義されます。予測期間は2025年から2030年で、商業化されていない実験的な研究や学術プロトタイプは対象外です。

主要な調査結果

6G市場は、2025年から2030年にかけて年平均成長率(CAGR)72.6%で成長し、2030年には38.8億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年の世界収益の36%を占め、2030年までのCAGRは74.08%と最も速い成長が見込まれます。コンポーネント別では、AIネイティブなオーケストレーションとクラウドネイティブなコアにより、ソフトウェアセグメントがCAGR 77.10%でハードウェアよりも速く成長する見込みです。非地上系ネットワーク(NTN)は、カバレッジ拡大や冗長性提供により、予測CAGRに11.3%のプラス影響を与えます。エンドユーザー垂直市場では、遠隔ロボット手術などの低遅延ユースケースにより、ヘルスケア分野がCAGR 72.45%で最も急速に成長します。一方で、テラヘルツインフラの高コスト(予測CAGRに15.3%のマイナス影響)と、サブテラヘルツおよびテラヘルツ帯におけるスペクトル割り当ての不確実性(同12.7%のマイナス影響)が主要な障壁です。

市場の推進要因

爆発的なデータ需要と超低遅延ユースケースの増加、AI対応エッジ/IoTデバイスの普及、政府の研究開発助成金と初期スペクトル政策、非地上系/衛星ネットワークとの統合、プログラマブル再構成可能インテリジェントサーフェス(RIS)の展開、エネルギーハーベスティング型THz無線機に対するグリーン通信義務化が主な推進要因です。

市場の阻害要因

数十億ドル規模のTHzインフラおよびバックホールCAPEX、サブTHzおよびTHz帯におけるスペクトル割り当ての不確実性、連続的なTHz曝露に対する公衆衛生上の反発、化合物半導体サプライチェーンのボトルネックが主な阻害要因です。

市場セグメンテーション

市場は、デバイス別(モバイル、IoT/エッジ、固定無線アクセスCPE、ネットワークインフラ機器など)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー垂直市場別(自動車・運輸、製造業・産業、ヘルスケア・ライフサイエンス、農業・スマート農業、政府・公共安全、メディア・エンターテイメントなど)、周波数帯別(サブテラヘルツ、テラヘルツ)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に詳細に分析されます。

競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供され、AT&T、Broadcom、Cisco、Ericsson、Google、Huawei、Nokia、NTT Docomo、Samsung、Qualcomm、Intelなど多数の主要市場参加企業のプロファイルが含まれます。

調査方法論

本調査は、一次調査と二次調査を組み合わせた堅牢な方法論に基づいています。Mordor Intelligenceは、商業化可能なユニットのみを計上し、オペレーターの設備投資ガイダンスに基づいたASP圧縮を適用し、毎年モデルを更新することで、信頼性の高いベースラインを提供します。

市場機会と将来展望

レポートは、未開拓の領域や満たされていないニーズの評価を通じて、市場機会と将来の展望についても分析します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 爆発的なデータ需要と超低遅延のユースケース

- 4.2.2 AI対応のエッジデバイスとIoTデバイスの普及

- 4.2.3 政府の研究開発助成金と初期のスペクトル政策

- 4.2.4 非地上/衛星ネットワークとの統合

- 4.2.5 プログラマブル再構成可能インテリジェントサーフェス (RIS) の展開

- 4.2.6 エネルギーハーベスティングTHz無線機のためのグリーン通信義務

-

4.3 市場の阻害要因

- 4.3.1 数十億ドル規模のTHzインフラとバックホールCAPEX

- 4.3.2 サブTHzおよびTHz帯におけるスペクトル割り当ての不確実性

- 4.3.3 連続的なTHz曝露に対する公衆衛生上の反発

- 4.3.4 化合物半導体 (InP, GaN) サプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 サプライヤーの交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 デバイス別

- 5.1.1 モバイルデバイス

- 5.1.2 IoTおよびエッジデバイス

- 5.1.3 固定無線アクセスCPE

- 5.1.4 ネットワークインフラ機器

- 5.1.5 その他のデバイス

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

-

5.3 エンドユーザー業種別

- 5.3.1 自動車および輸送

- 5.3.2 製造業および産業

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 農業およびスマート農業

- 5.3.5 政府および公共安全

- 5.3.6 メディアおよびエンターテイメント

- 5.3.7 その他の業種

-

5.4 周波数帯別

- 5.4.1 サブテラヘルツ (sub-THz) (100-300 GHz)

- 5.4.2 テラヘルツ (300 GHz以上)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AT&T

- 6.4.2 Broadcom

- 6.4.3 Cisco

- 6.4.4 Ericsson

- 6.4.5 Google

- 6.4.6 Huawei

- 6.4.7 Nokia

- 6.4.8 NTT Docomo

- 6.4.9 Orange

- 6.4.10 NEC Corporation

- 6.4.11 Samsung

- 6.4.12 Qualcomm

- 6.4.13 Intel

- 6.4.14 ZTE

- 6.4.15 China Mobile

- 6.4.16 Verizon

- 6.4.17 SK Telecom

- 6.4.18 Keysight Technologies

- 6.4.19 Rohde & Schwarz

- 6.4.20 MediaTek

- 6.4.21 Telefonica

- 6.4.22 Vodafone

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

6G(第6世代移動通信システム)は、現在の5Gに続く次世代の移動通信技術であり、2030年頃の商用化を目指して世界中で研究開発が進められています。その定義は、単なる通信速度の向上に留まらず、通信、センシング、AI、コンピューティングを高度に融合させ、サイバー空間とフィジカル空間をシームレスに統合する「人間中心の超スマート社会」の実現を究極の目標としています。具体的には、5Gの性能をさらに飛躍的に向上させ、テラビット/秒(Tbps)級の超高速通信、マイクロ秒(μs)級の超低遅延、超多接続、超高信頼性、そして地球上のあらゆる場所をカバーする超カバレッジを実現することを目指しています。また、エネルギー効率の劇的な改善や、ネットワーク全体にAIをネイティブに組み込むことで、自律的で最適化されたネットワーク運用、新たなサービスの創出を可能にすることも重要な要素です。

6Gにおける「種類」という概念は、まだ標準化が確立されていないため、特定のサービスタイプや技術規格として明確に分類されているわけではありません。しかし、研究開発の方向性として、いくつかの主要な技術的柱やドメインが議論されています。一つは、テラヘルツ(THz)帯域の活用です。これは、現在のミリ波帯域よりもさらに高い周波数帯を利用することで、Tbps級の超高速通信を実現する可能性を秘めています。もう一つは、AIネイティブネットワークです。ネットワークの設計、運用、管理、セキュリティ、さらには新しいサービス提供に至るまで、あらゆる層にAIを深く統合することで、ネットワークが自律的に学習し、最適化されることを目指します。さらに、統合センシング&コミュニケーション(ISAC)も重要な柱です。これは、通信信号を単に情報伝達に使うだけでなく、周囲の環境や物体の位置、動き、形状などを検知するセンシング機能としても活用する技術であり、通信とセンシングの融合により、よりリッチな情報取得とサービス提供が可能になります。その他、非地上系ネットワーク(NTN)によるグローバルカバレッジの実現、量子技術との連携、新しい材料やメタマテリアルの活用なども、6Gを構成する重要な要素として研究されています。

6Gの用途は、その革新的な性能と機能によって、現在の社会では想像し得ないような新たな体験やサービスを可能にすると期待されています。最も注目される用途の一つは、没入型XR(Extended Reality)の進化です。ホログラフィック通信や、現実と見分けがつかないほどのリアルなメタバース空間、デジタルツインの構築などが、超高速・超低遅延によって実現され、遠隔地とのコミュニケーションやエンターテイメント、教育、医療など、あらゆる分野で革新をもたらすでしょう。また、ユビキタスAIの実現も重要な用途です。あらゆるモノや環境にAIが組み込まれ、人々の行動や状況を予測し、パーソナライズされたサービスを自律的に提供するインテリジェントな社会が到来します。完全自律走行車やドローン、ロボット群が、リアルタイムで連携し、複雑な環境下でも安全かつ効率的に動作するようになります。スマートシティやスマートファクトリーでは、リアルタイムのデータ収集と分析に基づき、交通、エネルギー、防災、生産プロセスなどが最適化され、社会全体の効率性と持続可能性が向上します。医療分野では、遠隔手術の高度化、リアルタイムの生体情報モニタリング、個別化医療の推進などが期待されます。さらに、非地上系ネットワークの活用により、これまで通信が困難であった僻地や海上、空域など、地球上のあらゆる場所で高品質な通信サービスが提供され、デジタルデバイドの解消にも貢献すると考えられています。

6Gを実現するためには、多岐にわたる関連技術の進化と統合が不可欠です。まず、人工知能(AI)と機械学習(ML)は、ネットワークの最適化、リソース管理、セキュリティ、そして新しいサービスの創出において中心的な役割を担います。AIは、ネットワークの複雑性を管理し、自律的な運用を可能にする「AIネイティブネットワーク」の基盤となります。次に、テラヘルツ(THz)技術は、Tbps級の超高速通信を実現するための鍵であり、THz帯域での送受信機、アンテナ、信号処理技術の開発が不可欠です。また、量子技術も6Gの重要な関連技術です。量子コンピューティングは、ネットワークの最適化問題や暗号解読など、従来のコンピュータでは困難な計算を可能にし、量子通信(量子鍵配送など)は、究極のセキュリティを提供します。新しい材料とメタマテリアル、特に再構成可能インテリジェントサーフェス(RIS)は、電波の伝搬環境を動的に制御し、通信品質とカバレッジを向上させる可能性を秘めています。非地上系ネットワーク(NTN)、具体的には衛星通信、高高度プラットフォームステーション(HAPS)、ドローンなどは、地球規模でのカバレッジと災害時のレジリエンスを確保するために不可欠です。エッジコンピューティングは、データ処理をユーザーの近くで行うことで、超低遅延とプライバシー保護を実現し、AI処理の分散化にも貢献します。さらに、ブロックチェーンや分散型台帳技術(DLT)は、ネットワークのセキュリティ、データ共有、アイデンティティ管理、そして分散型ネットワークの管理において活用される可能性があります。デジタルツイン技術は、物理空間の情報をサイバー空間にリアルタイムで再現し、シミュレーションや予測、最適化を行うことで、スマートシティやスマートファクトリーの高度化を支えます。

6Gの市場背景は、技術革新への強い期待と、国際的な競争意識によって特徴づけられます。5Gが産業用途やIoTの基盤として普及しつつある一方で、将来のより高度なアプリケーション、例えば完全没入型XRや真の自律システム、サイバーフィジカル融合社会の実現には、5Gの性能をはるかに超える通信能力が求められることが明らかになってきました。このため、世界各国は、次世代の通信技術である6Gの研究開発に巨額の投資を行っています。米国、中国、欧州、日本、韓国などが、それぞれ独自のビジョンを掲げ、技術開発競争を繰り広げており、これは単なる技術競争に留まらず、将来の経済的覇権や国際標準化における主導権争いという側面も持ち合わせています。6Gは、各国が推進する「Society 5.0」や「Industry 4.0」といった未来社会構想の実現に不可欠な基盤技術と位置づけられており、新たな産業の創出、経済成長の牽引役として期待されています。また、気候変動対策や高齢化社会への対応、デジタルデバイドの解消といった地球規模の課題解決にも、6Gが貢献できる可能性が指摘されており、持続可能な社会の実現に向けた技術としての側面も重視されています。このような背景から、各国政府、研究機関、通信事業者、機器ベンダーが連携し、基礎研究から実証実験まで、多角的なアプローチで6Gの開発が進められています。

6Gの将来展望は、非常に明るい一方で、乗り越えるべき課題も少なくありません。商用化は2030年頃と見込まれており、それに向けて2020年代半ばには国際的な標準化の議論が本格化すると予想されています。技術的な課題としては、テラヘルツ帯域の電波伝搬特性の解明と、その帯域に対応する高効率な送受信機やアンテナの開発、そして膨大なデータを処理するためのエネルギー効率の高いハードウェアとソフトウェアの実現が挙げられます。また、AI、量子技術、センシングなど、多岐にわたる異種技術をいかにシームレスに統合し、安定したシステムとして運用するかも大きな挑戦です。経済的な側面では、研究開発費の増大、そして新たなインフラ構築にかかる莫大なコストが課題となります。これらの投資を回収し、持続可能なビジネスモデルを確立するためには、革新的なサービスとアプリケーションの創出が不可欠です。規制・標準化の面では、国際的な協力と合意形成が極めて重要であり、各国間の政治的・経済的思惑が複雑に絡み合う中で、いかに共通のビジョンと技術仕様を確立するかが問われます。セキュリティとプライバシー保護も、6Gが実現する超接続・超インテリジェントな社会において、これまで以上に重要な課題となります。AIの倫理的な利用、データプライバシーの確保、サイバー攻撃への対策など、多層的なセキュリティ対策が求められます。しかし、これらの課題を克服することで、6Gは社会、経済、そして人々の生活に計り知れない変革をもたらす可能性を秘めています。単なる通信インフラを超え、地球の「神経系」とも呼べるような、知能と感覚を持つネットワークへと進化し、真にインテリジェントで持続可能な未来社会の実現に貢献することが期待されています。