8Kテレビ市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

8K TV市場レポートは、製品タイプ(8K有機ELテレビ、8K QLEDテレビ、8K LED/LCDテレビ)、画面サイズ(55-65インチ、66-75インチ、76インチ以上)、エンドユーザー(住宅用、商業用)、流通チャネル(オンライン、オフライン)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東アフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

8Kテレビ市場の概要と成長トレンド(2025年~2030年)

本レポートは、8Kテレビ市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析しています。製品タイプ(8K OLED TV、8K QLED TV、8K LED/LCD TV)、画面サイズ(55-65インチ、66-75インチ、76インチ以上)、エンドユーザー(住宅用、商業用)、流通チャネル(オンライン、オフライン)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

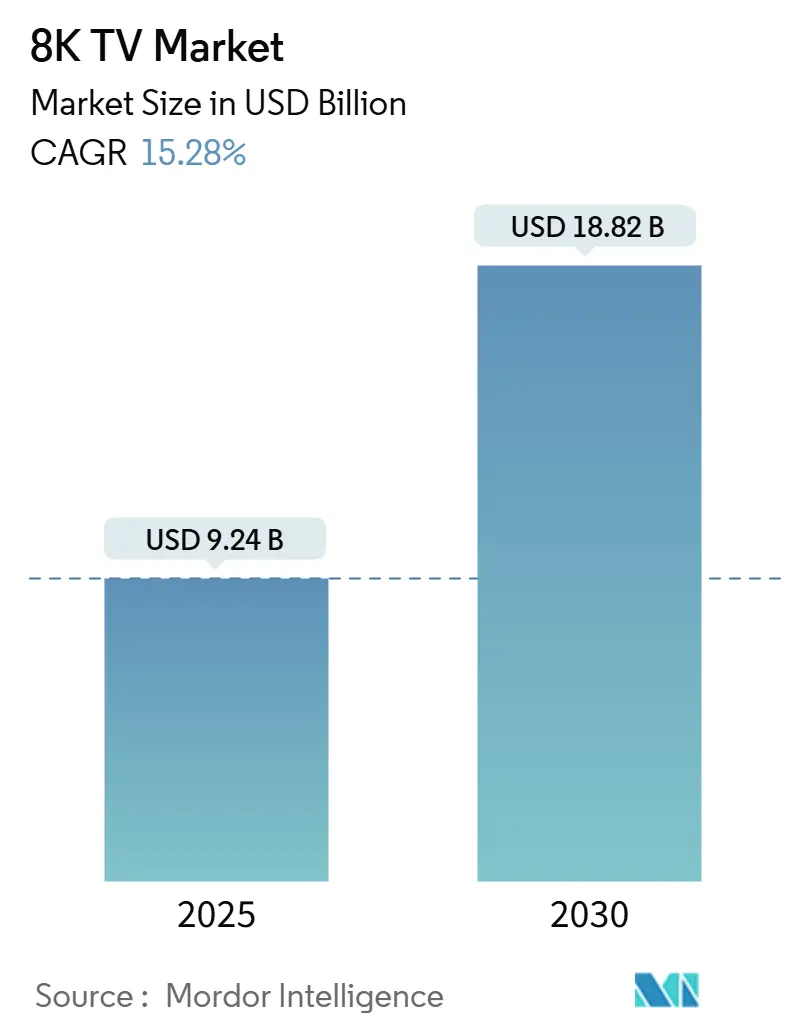

2019年から2030年を調査期間とし、8Kテレビ市場は2025年に92.4億米ドル、2030年には188.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.28%と見込まれています。最も急速に成長し、かつ最大の市場はアジア太平洋地域です。市場の集中度は中程度と評価されています。

市場分析

8Kテレビ市場は、パネルメーカーがGen 10.5製造技術を活用して生産コストを削減していること、テレビブランドがAIベースのアップスケーリングエンジンを改良していること、そして日本や韓国の政府が超高精細放送の試験運用を行っていることなどにより拡大しています。Samsung Electronicsは、QN990FおよびQN900F Neo QLEDラインで8Kテレビ市場をリードし続けていますが、LG Electronicsの戦略的撤退やSonyの2025年4月の撤退は、このセグメントが少数のプレミアムベンダーに依存していることを示しています。

コンテンツ不足、家庭用帯域幅の制限、および欧州連合のエネルギーラベリングに関するエコデザイン規則(2024/1781)は依然として大きな逆風ですが、富裕層の家庭や商業施設では、プレステージの高い設置のために8K解像度を高く評価しています。したがって、8Kテレビ市場の勢いは、パネル価格の下落、北米、ヨーロッパ、中東におけるプレミアム化のトレンド、そして主要ブランドによる継続的なマーケティング投資によって形成されています。

主要なレポートのポイント

* 製品タイプ別: 8K OLEDテレビが2024年に44.3%の収益シェアで8Kテレビ市場をリードしました。一方、8K QLEDユニットは2030年までに17.12%のCAGRを達成すると予測されています。

* 画面サイズ別: 66~75インチクラスが2024年の8Kテレビ市場売上高の53.8%を占めました。76インチ以上のカテゴリーは17.31%のCAGRで拡大すると予測されています。

* エンドユーザー別: 家庭用購入者が2024年の8Kテレビ市場収益の64.8%を占めました。商業用設置は2030年までに17.07%のCAGRで成長する見込みです。

* 流通チャネル別: オフライン小売が2024年の8Kテレビ市場収益の57.82%を確保しましたが、オンラインプラットフォームは16.91%のCAGRで成長すると予想されています。

* 地域別: アジア太平洋地域が2024年に52.22%の市場シェアを占め、8Kテレビ市場を支配しました。2030年までに18.09%のCAGRで成長すると予測されています。

グローバル8Kテレビ市場のトレンドと洞察(促進要因)

* 8Kストリーミングコンテンツとアップスケーリング技術の普及: SamsungのNQ8 AI Gen3やMediaTekのPentonic 2000などのAIベースプロセッサは、4Kや1080pの入力をリアルタイムで7680×4320解像度に補間し、ネイティブ8K映像との知覚的なギャップを縮めています。YouTubeには1万未満のネイティブ8Kクリップしかなく、NetflixやDisney+のようなプレミアムサービスはまだ8Kティアを開始していません。NHKのBS8Kチャンネルは継続的な8K放送が実現可能であることを示していますが、インフラとカメラの高コストが世界的な普及を妨げています。結果として、アップスケーリング技術は既存の4Kライブラリから価値を最大化することで8Kテレビ市場を支えています。

* Gen 10.5工場による8Kパネル生産コストの低下: Gen 10.5工場は1枚のガラスシートから75インチスクリーンを10枚、または85インチスクリーンを6枚カットできるため、大型パネルの単位コストを削減します。BOEの合肥および武漢工場はTCLとHisenseに供給しています。歩留まりはまだ4Kラインに劣り、高度なドライバーICが材料費を15~20%増加させています。シャープの堺Gen 10工場は2024年に3,000米ドル以下の70インチ8Kパネルを生産し、中期的な価格競争力向上を示唆しています。

* 高所得消費者層におけるプレミアム化トレンド: 米国、ドイツ、アラブ首長国連邦、サウジアラビアの富裕層は、8Kディスプレイをステータスシンボルとして扱っています。Samsungの98インチQN990Fは40,000米ドルで販売され、プライベートシアターやペントハウスに設置されることが多いです。ドバイやシンガポールの高級ホテルは、85インチの8Kスクリーンをスイートに追加し、その「ワオファクター」をプレミアムな宿泊料金の正当化に利用しています。

* テレビOEMおよびコンテンツプラットフォームによるマーケティング強化: SamsungとLGはCES 2024およびCES 2025でHDMI 2.1ゲーミング、AIアップスケーリング、スマートホーム統合を強調し、大規模な投資を行いました。Samsungの8K Universeアプリは約500のデモクリップを提供しています。しかし、Sonyが2025年4月に撤退したことは、主要ブランドでさえ短期的なリターンに疑問を抱いていることを示しています。

市場の抑制要因

* ネイティブ8Kコンテンツの限定的な利用可能性: 2025年後半現在、YouTubeには1万未満のネイティブ8K動画しかなく、主要なサブスクリプションストリーミングサービスは8Kティアを提供していません。Netflixは、家庭用光ファイバーの平均速度が60fpsの8K配信に必要な50~100Mbpsを下回るという帯域幅テストの結果、商用8K展開を断念しました。調査によると、米国消費者の60%以上がコンテンツ不足を8Kセット購入の主な障壁として挙げています。

* 4Kと比較した高い小売価格: 75インチの8K QLEDは2,500~3,500米ドルで、同等の4Kモデルの2倍の価格です。高度なドライバーIC、低い歩留まり、ミニLEDアレイが材料費を押し上げています。インド、ブラジル、ナイジェリアでは、8Kテレビは棚に並ぶことがほとんどありません。

* 家庭用ネットワークにおける8Kストリーミングの帯域幅ボトルネック: 特に新興市場や農村地域で顕著です。

* パンデミック後のポータブルデバイスへのシフト: 北米、ヨーロッパでこの傾向が見られます。

セグメント分析

* 製品タイプ別: 8K OLEDモデルは2024年に44.3%の収益を占め、ピクセルレベルの調光とほぼ無限のコントラストを提供します。一方、量子ドットフィルターとミニLEDバックライトを搭載した8K QLEDテレビは、17.12%のCAGRで急増すると予測されており、製品カテゴリーの中で最も高い成長率です。SamsungのNeo QLEDアーキテクチャは3,000ニトを超えるピーク輝度を誇り、明るい商業空間の購入者を魅了しています。

* 画面サイズ別: 66~75インチのパネルが2024年の収益の53.8%を占め、リビングルームとの互換性と没入感のバランスが取れています。しかし、76インチ以上のコホートは、ホスピタリティおよび企業向けの大規模ディスプレイ需要に牽引され、17.31%のCAGRで加速すると予測されています。

* エンドユーザー別: 家庭用が2024年の8K収益の64.8%を占めましたが、ホテル、企業の役員会議室、公共施設にわたる商業用設置は、2030年までに17.07%で成長すると予想されています。商業用購入者は、ブランドイメージや訪問者体験の向上を通じてディスプレイコストを償却するため、8Kテレビ市場のシェア構成は徐々に商業用へとシフトしています。

* 流通チャネル別: 実店舗チェーンは2024年の8K売上高の57.82%を占め、Best Buy、ヨドバシカメラ、MediaMarktでのインタラクティブなデモが牽引しました。一方、オンライン販売はAmazon、JD.com、ブランド直営のウェブショップに支えられ、2030年までに16.91%のCAGRを記録すると予測されています。

地域分析

* アジア太平洋地域: 2024年の売上高の52.22%を占め、8Kテレビ市場で最速の地域成長率である18.09%のCAGRで成長すると予測されています。中国のBOE、CSOT、Tianmaは世界の8K LCDパネルの60%以上を出荷し、TCLとHisenseが国内で75インチ8Kセットを2,000~2,500米ドルで販売することを可能にしています。日本のNHKは世界で唯一継続的な8K放送チャンネルを維持していますが、セットトップボックスの高コストとカタログの限定的な深さが普及を妨げています。

* 北米: 2024年の世界の8K収益の約4分の1を占めました。カリフォルニア、ニューヨーク、テキサス州の米国世帯は、ギガビット光ファイバーの普及と高い可処分所得により早期に導入しています。

* ヨーロッパ: 2024年の売上高の約18%を占め、ドイツ、英国、フランスはEUのエコデザインフレームワークに準拠したエネルギー規制対応セットを好んでいます。

* 中東: リヤドやドバイのメガプロジェクトに依存しており、85インチ以上のディスプレイが高級アメニティとして利用されています。

* アフリカおよびラテンアメリカ: ニッチ市場であり、8Kは特注品として位置付けられています。

競争環境

8Kテレビ市場は中程度の統合を特徴としており、Samsung Electronics、LG Electronics、TCL Technology Groupが2024年に合わせて60%強のシェアを占めています。SamsungはQD-OLEDおよびミニLEDパネル、半導体NPU設計、Tizen OSにわたる垂直統合を享受し、コストと機能の優位性を生み出しています。LGはQNED99 LCDで最小限の存在感を維持しており、8Kの新製品投入を棚上げし、OLEDおよびQNED 4Kを優先しています。Sonyの2025年4月の撤退は、短期的な需要に対する懐疑的な見方を裏付けています。中国のTCL、Hisense、Xiaomiは、BOEやCSOTからパネルを20~25%割引で調達し、積極的な価格設定でシェアを追求しています。

技術的な差別化はAIアップスケーリングシリコンに集中しており、Samsungの512コアNQ8 AI Gen3とMediaTekのPentonic 2000が知覚的な優位性を競っています。Samsungは2023年から2025年の間に8Kアップスケーリングとバックライト制御に関する200以上の特許を申請し、そのイノベーションリーダーシップを強化しています。

最近の業界動向

* 2025年4月: Sony Group Corporationは8K市場から撤退し、Bravia 8K SKUを廃止して、OLEDおよびミニLED 4Kラインにリソースを再配分しました。

* 2025年3月: Samsungは、512コアNPU、2,048の調光ゾーンを特徴とするQN990F Neo QLED 8Kシリーズを発表しました。価格は8,500米ドルから40,000米ドルです。

* 2025年2月: LGは、需要の低迷を理由に、QNED99 8K LCDのラインナップを更新せずに継続することを発表しました。

* 2025年1月: TCLはCES 2025で115インチX955 Max 8KミニLEDセットを展示しました。価格は20,000米ドルで、高級施設をターゲットとしています。

このレポートは、8K TV市場に関する詳細な分析を提供しており、その範囲、調査方法、主要な調査結果、および将来の展望を網羅しています。

市場規模と成長予測

8K TV市場は、2025年には92.4億米ドルの規模に達し、2030年までには188.2億米ドルに成長すると予測されています。特にアジア太平洋地域は、2024年の収益の52.22%を占め、年平均成長率(CAGR)18.09%で最も急速な成長を遂げると見込まれています。

市場の推進要因

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 8Kストリーミングコンテンツの普及とアップスケーリング技術の進化。

* Gen 10.5世代の製造工場による8Kパネル生産コストの低下。

* 高所得層消費者の間でのプレミアム化トレンド。

* テレビOEMメーカーおよびコンテンツプラットフォームによるマーケティング活動の強化。

* 超高精細放送パイロットプログラムに対する政府のインセンティブ。

* デジタルアートやNFT(非代替性トークン)の表示面としての8K TVの台頭。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* ネイティブ8Kコンテンツの利用可能性が限られていること。

* 4K TVと比較して小売価格が高いこと。

* 家庭用ネットワークにおける8Kストリーミングの帯域幅のボトルネック。

* パンデミック後のポータブルデバイスへのシフトによる大画面視聴時間の減少。

これらの要因は、多くの消費者が8K TVの購入をためらう主な理由となっています。

市場セグメンテーション

本レポートでは、8K TV市場を多角的に分析しています。

* 製品タイプ別: 8K OLED TV、8K QLED TV、8K LED/LCD TVに分類され、特に8K QLED TVは、量子ドットおよびミニLEDのコスト低下により、2030年まで年平均成長率17.12%で最も速い成長を遂げると予測されています。

* 画面サイズ別: 55~65インチ、66~75インチ、76インチ以上で分析されています。

* エンドユーザー別: 住宅用と商業用に分けられ、商業用ではホスピタリティ、企業、公共ディスプレイといった分野での利用が詳細に調査されています。ホテル、企業の役員会議室、美術館などでは、プレミアムな顧客体験、データ視覚化、デジタルアート展示のために大型8Kスクリーンが導入されています。

* 流通チャネル別: オンラインとオフライン(家電量販店、ハイパーマーケット・スーパーマーケット、専門店)に分類されています。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国および地域ごとに詳細な分析が行われています。

競争環境

競争環境においては、Samsung Electronics、LG Electronics、TCL Technology Groupの3社が市場を支配しており、2024年の世界収益の60%以上を占めています。レポートには、これらの主要企業を含む多数の企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向などが詳述されています。

市場機会と将来展望

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 8Kストリーミングコンテンツとアップスケーリング技術の普及

- 4.2.2 第10.5世代ファブによる8Kパネル生産コストの低下

- 4.2.3 高所得者層におけるプレミアム化の傾向

- 4.2.4 テレビOEMおよびコンテンツプラットフォームによるマーケティング攻勢の強化

- 4.2.5 超高精細放送パイロットに対する政府のインセンティブ

- 4.2.6 デジタルアートおよびNFT表示面としての8Kテレビの台頭

- 4.3 市場の阻害要因

- 4.3.1 ネイティブ8Kコンテンツの利用可能性の限定

- 4.3.2 4Kと比較して高い小売価格

- 4.3.3 8Kストリーミングにおける家庭用ネットワークの帯域幅ボトルネック

- 4.3.4 パンデミック後のポータブルデバイスへの移行による大画面視聴時間の減少

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 8K 有機ELテレビ

- 5.1.2 8K QLEDテレビ

- 5.1.3 8K LED/LCDテレビ

- 5.2 画面サイズ別

- 5.2.1 55 – 65インチ

- 5.2.2 66 – 75インチ

- 5.2.3 76インチ以上

- 5.3 エンドユーザー別

- 5.3.1 住宅用

- 5.3.2 商業用

- 5.3.2.1 ホスピタリティ

- 5.3.2.2 企業

- 5.3.2.3 公共ディスプレイ

- 5.4 流通チャネル別

- 5.4.1 オンライン

- 5.4.2 オフライン

- 5.4.2.1 家電量販店

- 5.4.2.2 ハイパーマーケットおよびスーパーマーケット

- 5.4.2.3 専門店

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 シャープ株式会社

- 6.4.4 ソニーグループ株式会社

- 6.4.5 TCL科技集団股份有限公司

- 6.4.6 ハイセンス視像科技股份有限公司

- 6.4.7 ヴィジオ・ホールディング・コーポレーション

- 6.4.8 四川長虹電器股份有限公司

- 6.4.9 康佳集団股份有限公司

- 6.4.10 パナソニックホールディングス株式会社

- 6.4.11 創維集団有限公司

- 6.4.12 シャオミ株式会社

- 6.4.13 フィリップス(TPVテクノロジー・リミテッド)

- 6.4.14 ヴェステル・エレクトロニク・サナイ・ヴェ・ティジャレット A.?.

- 6.4.15 船井電機株式会社

- 6.4.16 ハイアール・スマートホーム股份有限公司

- 6.4.17 京東方科技集団股份有限公司

- 6.4.18 セイキ・デジタル・インク

- 6.4.19 JVCケンウッド株式会社

- 6.4.20 スペクター・インコーポレイテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

8Kテレビとは、水平7680画素、垂直4320画素、合計約3300万画素という極めて高い解像度を持つテレビを指します。これは、現在の主流である4K(水平3840画素、垂直2160画素、約830万画素)の4倍、フルHD(水平1920画素、垂直1080画素、約200万画素)の16倍にあたる画素数です。この圧倒的な画素密度により、視聴者は画面の網目構造をほとんど意識することなく、まるで現実の風景を窓から見ているかのような、非常に精細で奥行きのある映像体験を得ることができます。特に大画面で視聴する際や、画面に近づいて視聴する際に、その臨場感と没入感は顕著に向上し、映像の細部まで鮮明に再現される点が最大の特徴です。

8Kテレビの種類としては、主に液晶ディスプレイ(LCD)と有機ELディスプレイ(OLED)の二つの方式が存在します。液晶ディスプレイは、LEDバックライトの進化、特にミニLEDバックライト技術の採用により、コントラスト比や輝度性能が大幅に向上し、より高画質な映像表現が可能になっています。一方、有機ELディスプレイは、画素一つ一つが自発光するため、完全な黒を表現でき、無限に近いコントラスト比と広視野角を実現します。これにより、8Kの超高精細な映像を、より豊かな色彩と深い階調で楽しむことができます。また、各メーカーは、8K映像の処理に特化した高性能な画像処理エンジンを搭載しており、AIを活用した超解像技術やノイズリダクション技術によって、低解像度のコンテンツも8Kに近い画質にアップコンバートして表示する能力を高めています。画面サイズは、8Kの恩恵を最大限に享受するため、65インチ以上の大型モデルが主流となっています。

8Kテレビの主な用途は、やはり家庭での究極のエンターテインメント体験です。映画、ドラマ、スポーツ中継などを、これまでにないほどの臨場感と没入感で楽しむことができます。特に、NHKが世界に先駆けて開始した8K衛星放送は、その真価を発揮するコンテンツの一つです。また、次世代ゲーム機の一部は8K出力に対応しており、対応タイトルであれば、より高精細なグラフィックでゲームをプレイすることが可能です。プロフェッショナルな分野では、医療現場での高精細な画像診断、放送局での映像制作やモニタリング、科学研究におけるデータ可視化、美術館や博物館でのデジタルサイネージ、さらには建築やデザイン分野でのプレゼンテーションなど、その高精細さが求められる多岐にわたる用途で活用されています。将来的には、VR(仮想現実)やAR(拡張現実)といった没入型技術のディスプレイとしても、8K以上の高解像度ディスプレイが不可欠となると考えられています。

8Kテレビを支える関連技術は多岐にわたります。まず、8K映像信号を伝送するために不可欠なのが「HDMI 2.1」規格です。これにより、8K/60Hzや4K/120Hzといった高解像度・高フレームレートの映像をケーブル一本で伝送できるようになりました。また、可変リフレッシュレート(VRR)や自動低遅延モード(ALLM)といったゲーミングに有利な機能もサポートしています。次に重要なのが「超解像技術」です。ネイティブな8Kコンテンツがまだ少ない現状において、4KやフルHDのコンテンツを8K相当の画質に引き上げるこの技術は、8Kテレビの価値を大きく左右します。AIを活用した画像処理エンジンが、画素を補完し、ノイズを低減しながら、より自然で精細な映像を生成します。さらに、「HDR(ハイダイナミックレンジ)」技術も8Kテレビの映像美を向上させる上で欠かせません。HDRは、映像の明るい部分と暗い部分の表現力を高め、よりリアルなコントラストと豊かな色彩を実現します。これに加えて、「広色域(WCG)」技術も、より広い範囲の色を再現することで、映像のリアリティを一層高めています。放送技術としては、日本の8K衛星放送で採用されている「ARIB STD-B66」規格や、効率的な映像圧縮を可能にする「HEVC(H.265)」コーデックが8Kコンテンツの配信に貢献しています。

8Kテレビの市場背景を見ると、その登場は、シャープ、サムスン、LGといった大手メーカーによって牽引されました。特にシャープは、世界で初めて民生用8Kテレビを発売し、市場をリードしてきました。しかし、市場の普及は4Kテレビに比べて緩やかなペースで進んでいます。その最大の要因は、「ネイティブ8Kコンテンツの不足」です。8Kテレビの性能を最大限に引き出すコンテンツが限られているため、多くの消費者は4Kテレビで十分だと感じています。また、8Kテレビは製造コストが高く、価格も高価であるため、一般消費者にとってはまだ手の届きにくい存在であることも普及の障壁となっています。さらに、8K映像の恩恵は、非常に大きな画面サイズや、画面にかなり近づいて視聴する場合に顕著に現れるため、一般的なリビングルームの視聴環境では、4Kとの違いを認識しにくいという意見もあります。日本では、NHKが8K放送を推進していることもあり、一定の需要はありますが、世界的に見ると、8Kテレビはまだニッチなプレミアム市場に位置づけられています。

将来展望として、8Kテレビはいくつかの方向で進化していくと考えられます。まず、ネイティブ8Kコンテンツの増加が期待されます。動画配信サービスやプロフェッショナルな映像制作現場での8Kカメラの普及、さらには高画質化が進むスマートフォンなど、様々なソースからの8Kコンテンツが増えることで、8Kテレビの価値はさらに高まるでしょう。次に、製造技術の進化と量産効果により、8Kテレビの価格は徐々に下がり、より多くの消費者が購入しやすくなると予想されます。また、AIを活用した超解像技術はさらに進化し、どのような解像度のコンテンツでも、より自然で高品質な8K相当の映像にアップコンバートできるようになるでしょう。ディスプレイ技術自体も、マイクロLEDのような次世代技術が実用化されれば、さらなる高輝度、高コントラスト、長寿命化が実現し、8Kテレビの性能を飛躍的に向上させる可能性があります。スマートホームやIoTとの連携も一層深まり、テレビが家庭の中心的な情報ハブとしての役割を強化していくことも考えられます。長期的には、8Kは特に大型ディスプレイや特定のプロフェッショナル用途において標準的な解像度となり、一般的な家庭では4Kが引き続き主流となる一方で、8Kはより没入感の高い体験を求める層や、次世代のVR/ARデバイスの基盤技術として、その存在感を増していくことでしょう。