タイヤ素材市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

タイヤ素材市場レポートは、材料タイプ(エラストマー、補強充填剤、可塑剤、化学品、金属補強材、繊維補強材)、車両タイプ(乗用車、小型商用車、大型トラック、バス)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別にセグメント化されています。市場予測は数量(トン)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タイヤ素材市場の概要

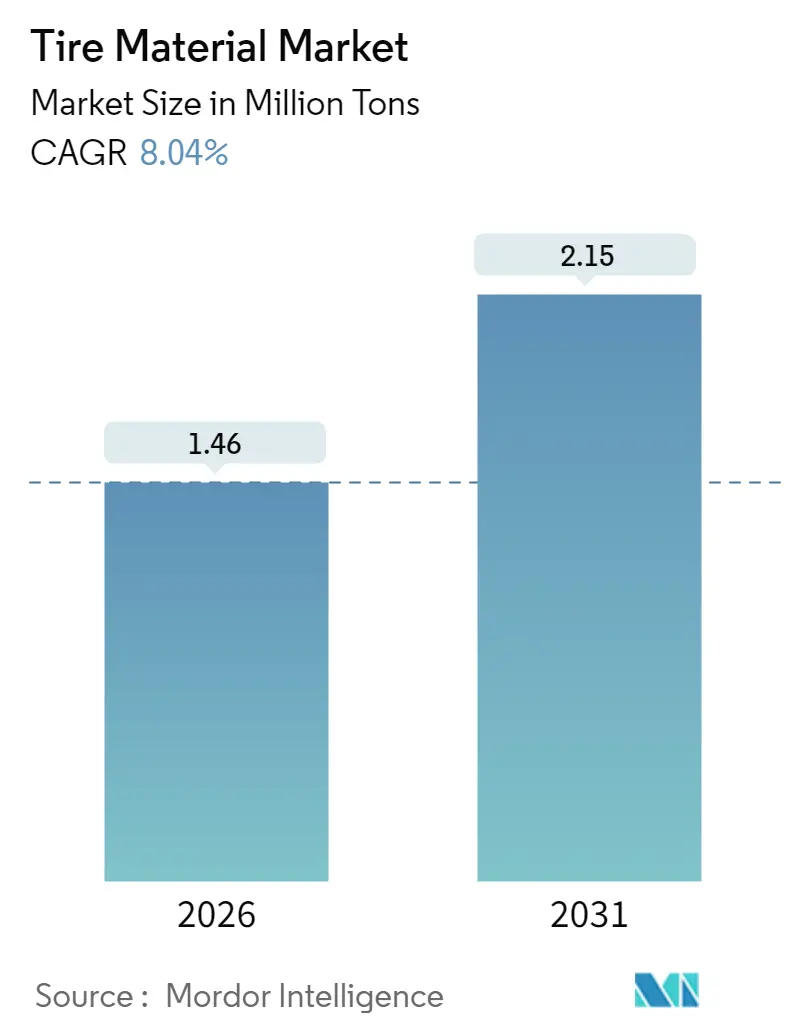

タイヤ素材市場は、2026年には146万トンと推定され、2025年の135万トンから成長し、2031年には215万トンに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は8.04%と見込まれています。電気自動車(EV)のバッテリーパックによる車両重量の増加、ユーロ7排出ガス規制によるタイヤ摩耗制限の厳格化、Eコマースフリートにおける交換サイクルの加速などが、合成エラストマーや高シリカ充填システムへの需要をシフトさせています。統合型タイヤメーカーは、再生カーボンブラックやバイオベースシリカへの投資を進めており、サプライチェーンの安全性が短期的な価格変動よりも重視されていることを示しています。

地域別では、アジア太平洋地域が世界全体の取引量で優位を占めていますが、中東における国家の多角化プログラムが新たな生産能力を解き放ち、地域の貿易フローを再構築すると予想されています。主要なリスク要因としては、原油価格の変動、PFAS(有機フッ素化合物)規制の保留、OEM(自動車メーカー)の在庫調整の継続が挙げられ、これらが計画期間を短縮し、循環型原料の価値を高めています。

# 主要なレポートのポイント

* 素材タイプ別: エラストマーが2025年にタイヤ素材市場の42.88%を占め、2031年までに5.43%のCAGRで成長すると予測されています。

* 車両タイプ別: 乗用車が2025年に市場規模の32.74%を占めましたが、大型トラックは2025年から2031年にかけて5.95%と最も速い成長率を示すと予測されています。

* 地域別: アジア太平洋地域が2025年に市場シェアの52.05%を占め、中東およびアフリカ地域は2031年までに5.82%のCAGRで拡大すると予想されています。

# 世界のタイヤ素材市場のトレンドと洞察(推進要因)

1. EVおよびハイブリッド車の生産の世界的拡大

2023年の電気トラック販売台数は54,000台に達し、2022年比で35%増加し、電気バスを初めて上回りました。300~500kgのバッテリーパックはタイヤの接地部にさらなる負荷をかけ、従来のコンパウンド寿命を半減させます。タイヤメーカーは、発熱を抑えつつ転がり抵抗の目標を達成するために、液状ファルネセンゴムなどの合成ブレンドを試験しています。国際ゴム研究グループは、天然ゴムの需要が2030年までに1,690万トンに達すると予測していますが、EVプラットフォームは過去のエラストマー比率から需要の伸びを切り離しています。クラレやJSRなどのサプライヤーは、ソリューションS-SBRの性能に匹敵し、より低い炭素強度を持つバイオベースポリマーの商業化を急いでおり、タイヤ素材市場が特殊エラストマーへとシフトしていることを裏付けています。

2. OEMによる低転がり抵抗コンパウンドへのシフト

2026年半ばに発効するユーロ7規制では、乗用車のタイヤ摩耗が7mg/km、小型商用車が11mg/kmに制限され、高カーボンブラックコンパウンドの使用が制限されます。OEMは現在、湿潤グリップ目標を達成しつつ、転がり抵抗を最大20%削減するシリカ-シランシステムを指定しています。エボニックのバイオエタノール由来ULTRASIL 9100 GRは、表面積要件を損なうことなくCO₂排出量を60%削減します。PPGのAGILONシリカも同様のトラクション効果をもたらしますが、ヨーロッパの電力コスト上昇を背景に、より低い混合エネルギーを重視しています。北米のトラックOEMは依然として80℃以上の熱に耐えるカーボンブラックを豊富に含む配合を好むため、充填剤の需要が細分化され、サプライヤーは二重の生産ラインを維持する必要があります。

3. Eコマース活動と交換用タイヤ走行距離の急増

米国の交換用タイヤ出荷量は2024年に3億3,740万本に達し、商用トラックの交換は前年比8.9%増加しました。配送フリートはほぼ連続的な稼働サイクルで運用されており、摩耗率が3倍になるため、複数回のリトレッド(再生)でケーシング寿命を延ばすコンパウンドが求められます。サイルンの液状ゴールドコンパウンドは、2021年に導入され、EVのエネルギー消費を12%削減し、トレッド寿命を最大30%延長しました。これは、フリートによる直接購入がOEMの長い検証期間を回避できることを示しています。都市部の混雑料金の上昇もハイブリッド車やEVの採用を加速させ、製品ライフサイクルを短縮し、タイヤ素材市場における研究開発の強度を高めています。

4. 東南アジアの再工業化による新たな現地タイヤ工場の設立

タイ投資委員会は、2020年以降、ミシュランの3億ユーロの拡張(2024年予定)を含む、1,120億タイバーツ以上の41件のタイヤプロジェクトを承認しました。コンチネンタル、クムホなどは、中国よりも15~25%低い労働コストと、GSP+制度に基づくEU市場への免税アクセスを活用するため、ASEAN地域全体で生産能力を拡大しています。暁星はベトナムに世界最大級の統合タイヤコード工場を運営し、垂直統合によりリードタイムを短縮しています。ASEANの車両フリートは年間6~8%成長しており、交換用タイヤの普及率は40%未満であるため、先進国市場のサイクルに依存しない10年間の成長機会をタイヤ素材市場に提供しています。

5. 冷間再生アスファルト舗装と循環型原料

このトレンドは、ヨーロッパ、北米、中国のパイロットサイトで長期的にCAGRに0.7%のプラス影響を与えると予測されています。

# 抑制要因

1. 原油およびカーボンブラック価格の変動

2024年6月、ロシアからの輸入禁止を受けてヨーロッパのカーボンブラック価格は18%上昇し、タイヤメーカーはトルコやエジプトから高価な材料を調達せざるを得なくなりました。FCCタールなどの原料はブレント原油に3ヶ月遅れて追随するため、原油価格が契約再交渉を上回って上昇するとマージンが圧迫されます。カボットの2024年第4四半期の補強材販売量は、価格の不確実性の中で顧客が在庫補充を遅らせたため7%減少しました。天然ゴム先物も依然として変動が激しく、2025年3月にはタイとインドネシアの生産拡大により週次で2.1%下落し、タイヤメーカーは60~90日分の安全在庫を保持せざるを得ず、運転資金を拘束しています。

2. 2025年までのOEM在庫調整

この要因は、中国とヨーロッパを中心に世界的に短期的にCAGRに0.9%のマイナス影響を与えると予測されています。

3. EUにおけるPFAS禁止の差し迫った影響

欧州化学機関(ECHA)は、シリカ分散に不可欠なフッ素系加工助剤を対象としたPFAS規制が2026年に発効すると予想しています。これらの助剤の除去は、混合時間を5~8%延長し、エネルギーコストを増加させます。ソルベイのHighly Dispersible Silica 185 GRはPFASフリーの代替品を提供しますが、同等の性能を達成するためには10%多くのシランカップリング剤が必要です。規制の裁定取引により、タイヤメーカーは生産をトルコや東南アジアに移す可能性があり、タイヤ素材市場のサプライチェーンに複雑さを加えています。

# セグメント分析

1. 素材タイプ別: EVプラットフォームの普及によりエラストマーがシェアを獲得

エラストマーは2025年にタイヤ素材市場の42.88%を占め、EV用途で合成ブレンドが純粋な天然ゴムに取って代わることで、2031年までに5.43%のCAGRで拡大すると予測されています。天然ゴムは優れた引裂強度により乗用車用タイヤで依然として優位を占めていますが、低転がり抵抗の義務化により、ソリューションS-SBR、ポリブタジエン、バイオベースの液状ファルネセンゴムへの切り替えが加速しています。クラレはミシュランのパイロットプログラムで、ライフサイクルCO₂を30%削減し、転がり抵抗を10%低減したと報告しており、プレミアムOEM仕様が新しいポリマーを評価していることを示しています。

全コンパウンド量の約3分の1を占める補強充填剤では、ユーロ7の摩耗制限により高シリカトレッド配合が強制されるため、シリカのシェアが増加しています。エボニックやPPGのバイオエタノールシリカグレードは、カーボンブラックとの歴史的なコスト差を縮めており、タイヤ素材市場内のサプライヤー基盤をさらに多様化させる変化となっています。

軽量可塑剤は、芳香族含有量に関するREACH規制の厳格化に直面しており、処理された蒸留物抽出物やトール油誘導体へのシフトを促しています。これらはコンパウンドコストを1kgあたり0.10~0.15米ドル増加させます。ナノ酸化亜鉛グレードは重金属負荷を40%削減し、リサイクルを容易にします。また、ベカルトのスチールコードは50%のスクラップ含有量でコンパウンドのCO₂を半減させます。これらの漸進的な進歩は、OEMが揺りかごから墓場までの持続可能性指標を追求する中で、素材サプライヤーにプレミアム価格設定の機会をもたらしています。

2. 車両タイプ別: 貨物輸送の電動化により大型トラックが加速

乗用車は2025年にタイヤ素材市場規模の32.74%を占めましたが、電動貨物プラットフォームやラストマイル配送バンがより速いペースで拡大しているため、その取引量シェアは減少しています。大型トラックは、自律走行貨物パイロットやクラス8 EVの展開により、コンパウンドにより高いトルクと熱負荷がかかるため、2031年までに5.95%のCAGRで増加すると予測されています。新しいトレッド配合は、高構造カーボンブラックとシリカをブレンドし、回生ブレーキ下での放熱と耐摩耗性のバランスを取っています。フリートはリトレッド可能なケーシングを優先するため、サプライヤーは高シス-ポリブタジエンと最適化された加硫パッケージの使用により引張強度を20%向上させています。

小型商用車は年間4~5%の割合で成長しており、タイヤ・アズ・ア・サービス契約は、ダウンタイムを最小限に抑えるために3~4回のリトレッドを提供するコンパウンドを支持しています。特に中国や主要なヨーロッパ都市の電気バスは、12~18トンの車両重量と300kWhのバッテリーパックに対応する素材を必要とし、ハイブリッドビードワイヤーや高弾性ゴムサイドウォールの開発を促進しています。

# 地域分析

1. アジア太平洋地域

2025年にタイヤ素材市場シェアの52.05%を占め、中国の3,050万台の軽自動車生産と、世界の天然ゴム供給の62%を占める地域によって支えられています。サイルンやリンロンなどの中国のタイヤメーカーは、2024年に70%を超える純利益成長を報告し、国内外で生産能力を拡大しており、上流素材への持続的な需要を示しています。日本のブリヂストン、住友、横浜ゴムは、2025会計年度の設備投資を合計で10.6%増加させ、高価値EV部品や海外工場に資金を投入しています。東南アジアのコスト優位性と生ゴムへのアクセスは新規参入を促し、EUに準拠したタイヤラベリング基準は現地生産者に低転がり抵抗配合の採用を促し、輸出可能な高度な充填剤への需要を生み出しています。

2. 中東およびアフリカ地域

サウジアラビアとUAEが産業多角化戦略を展開しているため、2031年までに5.82%のCAGRを記録し、最も急速に成長している地域です。ピレリとPIFの5億5,000万米ドルの工場や、エジプトの18億米ドルの生産能力パイプラインなどのプロジェクトは、現地のカーボンブラック、シリカ、合成ゴムの供給を必要とする自給自足のクラスターを構築することを約束しています。

3. ヨーロッパおよび北米

規制圧力によりバイオベースシリカ、再生カーボンブラック、厳格なトレーサビリティ基準の採用が加速しているため、イノベーションハブであり続けており、これらの教訓は後に新興市場にも波及します。

4. 南米

通貨の変動と生産能力の追加の遅さにより成長率は3~4%に抑えられていますが、ブラジルの7,000万台の車両保有台数は、特殊充填剤を依然として輸入している回復力のあるアフターマーケット基盤を提供しています。

# 競争環境

タイヤ素材市場は中程度に統合されており、上位10社のサプライヤーが2024年の世界全体の取引量のかなりのシェアを占めており、地域スペシャリストの余地を残しています。垂直統合型タイヤメーカーは上流に進出しています。ブリヂストンは再生カーボンブラックの生産能力に共同投資しており、ミシュランは2023年にオリオンカーボンブラックを買収し、原料を確保し収益を多様化しました。新興の熱分解企業は再生カーボンブラックを拡大していますが、灰分管理と原料価格が依然として課題です。デジタルツインシミュレーションツールは配合サイクルを最大40%短縮しており、専用の研究開発センターを持つ大手サプライヤーに有利に働き、反復試験に依存する小規模企業を圧迫しています。

主要な業界リーダー

* ブリヂストン株式会社

* ミシュラン

* 株式会社クラレ

* コンチネンタルAG

* ウミコア

# 最近の業界動向

* 2025年1月: ブリヂストンと東海カーボンは、2032年までに年間5,000トンの再生カーボンブラック(rCB)実証プラントを建設するパートナーシップを発表しました。このプラントは、使用済みタイヤを熱分解してrCBに変換し、補強材としての特性をバージンカーボンブラックと同等にしながら、CO₂排出量を80%削減します。この動きは、ブリヂストンがタイヤのリサイクル含有量に関するEU規制に対応するためのものです。

* 2024年7月: ビルラカーボンは、南京(中国)に30万トンのカーボンブラック工場を稼働させました。この工場は、エネルギー使用量を15%削減する流動床反応器技術を特徴としています。

* 2024年3月: ミシュランは、タイのアマタシティ工場を拡張し、天然ゴムのトレーサビリティと低転がり抵抗コンパウンドに焦点を当てた地域研究開発センターを設立するために3億ユーロを投じることを約束しました。

本レポートは、世界のタイヤ材料市場に関する詳細な分析を提供しています。対象となるのは、乗用車、商用車、特殊車両向けの空気入りタイヤ製造に配合されるすべての原材料および中間材料です。市場は、エラストマー、補強材、可塑剤、化学品、金属補強材、繊維補強材といった材料タイプ、乗用車、小型商用車、大型トラック、バスといった車両タイプ、そしてアジア太平洋、北米、欧州、南米、中東・アフリカの主要5地域別に詳細にセグメント化されています。

市場規模は、2026年には146万トンと推定され、2031年までには215万トンに達すると予測されています。この期間における年平均成長率(CAGR)は8.04%(数量ベース)と見込まれており、主にEVプラットフォームの重量化と、より厳格な転がり抵抗基準が成長を牽引すると分析されています。

市場の成長を促進する主要な要因としては、電気自動車(EV)およびハイブリッド車の生産が世界的に拡大していること、自動車メーカー(OEM)が低転がり抵抗コンパウンドへのシフトを進めていること、eコマース活動の急増に伴う交換用タイヤ走行距離の増加が挙げられます。さらに、東南アジアの再工業化による新たな現地タイヤ工場の設立や、コールドインプレイスリサイクル技術による循環型原料の利用も市場拡大に寄与しています。

一方で、市場の拡大を抑制する要因も存在します。原油およびカーボンブラック価格の変動、2024年から2025年にかけてのOEMによる在庫調整(デストッキング)、そしてEUにおけるPFAS(有機フッ素化合物)規制の導入が迫っており、フッ素系添加剤の使用が制限される可能性が挙げられます。これらが短期的な成長に影響を与える可能性があります。

材料タイプ別では、エラストマーが最大のシェア(42.88%)を占めており、これは電気自動車用途向けの配合再検討が継続的に行われているためです。車両タイプ別では、大型トラックが2031年まで年平均5.95%の成長率で最も急速に拡大すると予測されています。これは、自動運転貨物輸送やクラス8トラックの電動化が加速していることに起因します。地域別では、中東およびアフリカ地域が2031年まで年平均5.82%と最も高い成長勢いを示すと見込まれています。これは、産業多角化戦略に関連する大規模なグリーンフィールド投資が背景にあります。

レポートでは、バリューチェーン分析やポーターの5フォース分析を通じて、市場の構造と競争環境を深く掘り下げています。また、市場の集中度、主要企業の戦略的動向、市場シェア分析に加え、Bekaert、Bridgestone Corporation、Continental AG、Michelin、Sumitomo Rubber Industries, Ltd.など、主要なグローバル企業の詳細な企業プロファイルも提供されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVおよびハイブリッド車生産の世界的な増加

- 4.2.2 OEMの低転がり抵抗コンパウンドへの移行

- 4.2.3 eコマース活動の急増とそれに伴う交換用タイヤ走行距離の増加

- 4.2.4 東南アジアの再工業化による新たな現地タイヤ工場の設立

- 4.2.5 冷間インプレースリサイクルによる循環型原料の実現

- 4.3 市場の阻害要因

- 4.3.1 原油およびカーボンブラック価格の変動

- 4.3.2 2024-25年におけるOEMの在庫削減

- 4.3.3 EUにおけるPFAS禁止の差し迫った影響によるフッ素系添加剤の制限

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

- 5.1 材料タイプ別

- 5.1.1 エラストマー

- 5.1.1.1 天然ゴム

- 5.1.1.2 合成ゴム

- 5.1.2 補強充填剤

- 5.1.2.1 カーボンブラック

- 5.1.2.2 シリカ

- 5.1.3 可塑剤

- 5.1.3.1 パラフィン系油

- 5.1.3.2 ナフテン系油

- 5.1.3.3 芳香族油

- 5.1.4 化学薬品

- 5.1.4.1 硫黄

- 5.1.4.2 酸化亜鉛

- 5.1.4.3 ステアリン酸

- 5.1.5 金属補強材

- 5.1.5.1 スチールコード

- 5.1.5.2 ビードワイヤー

- 5.1.6 繊維補強材

- 5.1.6.1 ナイロン

- 5.1.6.2 ポリエステル

- 5.1.6.3 その他

- 5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車 (LCV)

- 5.2.3 大型トラック

- 5.2.4 バス

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 日本

- 5.3.1.3 インド

- 5.3.1.4 韓国

- 5.3.1.5 ASEAN諸国

- 5.3.1.6 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 トルコ

- 5.3.3.7 北欧諸国

- 5.3.3.8 ロシア

- 5.3.3.9 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ベカルト

- 6.4.2 ビルラカーボン

- 6.4.3 ブリヂストン株式会社

- 6.4.4 キャボットコーポレーション

- 6.4.5 コンチネンタルAG

- 6.4.6 エボニック

- 6.4.7 エクソンモービルコーポレーション

- 6.4.8 JSR株式会社

- 6.4.9 クラレ株式会社

- 6.4.10 ランクセス

- 6.4.11 リンロンタイヤ

- 6.4.12 ミシュラン

- 6.4.13 オリオン

- 6.4.14 サイルングループ株式会社

- 6.4.15 住友ゴム工業株式会社

- 6.4.16 ウミコア

- 6.4.17 中策ゴムグループ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タイヤ素材とは、自動車、航空機、自転車など、あらゆる種類のタイヤを構成するために使用される原材料の総称でございます。タイヤは単一の素材ではなく、ゴム、補強材、そして様々な配合剤が複雑に組み合わされることで、安全性、耐久性、燃費性能、快適性といった多岐にわたる性能が実現されています。これらの素材の選択と配合は、タイヤが路面と接し、車両の荷重を支え、駆動・制動力を伝えるという極めて重要な役割を果たす上で不可欠であり、タイヤの性能を大きく左右いたします。

タイヤ素材は、大きく分けてゴム材料、補強材、そして配合剤の三つに分類されます。

ゴム材料には、天然ゴム(NR)と合成ゴムがございます。天然ゴムは優れた弾性、耐摩耗性、耐熱性から、トラック・バス用タイヤなど高い耐久性が求められる用途で重宝されます。合成ゴムでは、スチレン・ブタジエンゴム(SBR)がウェットグリップと耐摩耗性のバランスに優れ、乗用車用タイヤのトレッド部に広く使用されます。ブタジエンゴム(BR)は低温特性、耐摩耗性、反発弾性に優れ、低転がり抵抗性能向上に寄与します。ブチルゴム(IIR)やハロゲン化ブチルゴム(HIIR)は、その低い気体透過性から、タイヤ内部の空気を保持するインナーライナーに用いられます。

補強材には、タイヤの骨格を形成し、強度と形状を維持する役割があります。主な補強材としては、スチールコード、繊維コード、そしてアラミド繊維が挙げられます。スチールコードは、高い引張強度と剛性を持ち、主にラジアルタイヤのベルト部やカーカス部に使用され、タイヤの安定性、耐久性、耐パンク性能を高めます。繊維コードには、レーヨン、ナイロン、ポリエステルなどがあり、それぞれ異なる特性を持ちます。レーヨンは寸法安定性に優れ、乗り心地の向上に寄与します。ナイロンは高い強度と耐熱性を持ち、高速走行時のタイヤの変形を抑制します。ポリエステルは、強度と寸法安定性のバランスが良く、乗用車用タイヤのカーカス部に広く用いられます。アラミド繊維は、非常に高い強度と軽量性を兼ね備え、高性能タイヤや航空機用タイヤなど、特に高い性能が求められる用途で採用されます。

配合剤は、ゴム材料や補強材だけでは実現できない様々な性能をタイヤに付与するために加えられます。カーボンブラックやシリカといった充填剤は、ゴムの強度、耐摩耗性、グリップ性能を向上させる重要な役割を担います。カーボンブラックは、タイヤの黒色の元であり、ゴムの補強効果が非常に高いことで知られています。シリカは、低転がり抵抗性能とウェットグリップ性能を両立させるために近年注目されており、環境性能を重視したタイヤに多く使用されています。その他にも、ゴムの架橋反応を促進する加硫剤(硫黄など)、ゴムの劣化を防ぐ老化防止剤、加工性を向上させる軟化剤、接着性を高める接着促進剤など、多種多様な配合剤がタイヤの性能と寿命を最適化するために使用されています。これらの素材が複雑に組み合わされ、それぞれの特性が最大限に引き出されることで、現代のタイヤは様々な走行条件に対応できる高性能な製品として機能しているのです。