溶射市場規模・シェア分析:成長動向と予測 (2026年~2031年)

溶射レポートは、製品タイプ(コーティング、材料、溶射装置)、溶射コーティングおよび仕上げ(燃焼式、電気式)、エンドユーザー産業(航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、石油・ガスなど)、ならびに地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

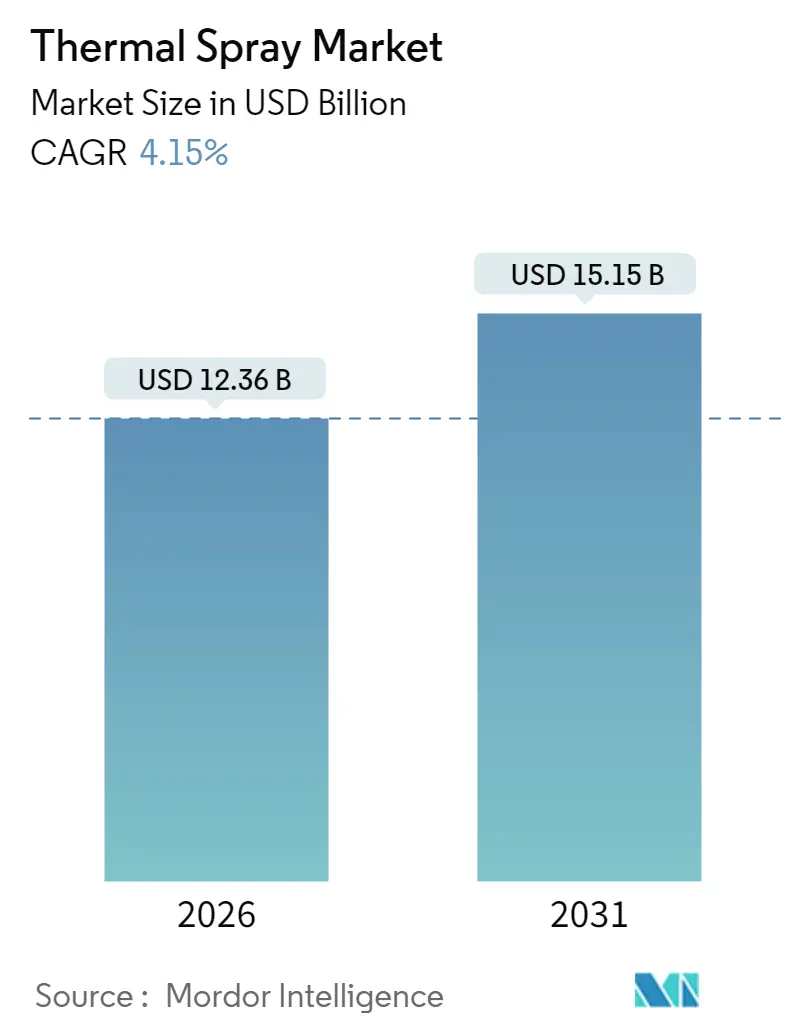

サーマルスプレー市場は、2025年の118.7億米ドルから2026年には123.6億米ドルに成長し、2031年までに151.5億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.15%で拡大する見込みです。航空宇宙、医療機器、次世代自動車メーカーが、部品寿命の延長や熱管理の改善を目的とした高性能コーティングで従来の表面処理を置き換えていることが、需要増加の主な要因となっています。自動化された設備やリアルタイムのプロセス監視への投資は、熟練労働者不足の緩和に貢献しており、電動エネルギー噴霧技術への移行は、厳格化する環境規制に対応しています。アジア太平洋地域の製造拠点の急速な拡大は、エレクトロニクスや電動パワートレイン部品向けのコーティング材料およびターンキー噴霧セルの地域消費を促進しています。

市場概要

調査期間は2020年から2031年で、市場規模は2026年に123.6億米ドル、2031年には151.5億米ドルに達すると見込まれています。成長率は2026年から2031年にかけて年平均成長率4.15%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度と評価されています。

主要なレポートのポイント

* 製品タイプ別では、コーティングが2025年にサーマルスプレー市場シェアの76.82%を占め、最も支配的でした。一方、設備は2031年までに年平均成長率6.06%で最も速い成長を遂げると予測されています。

* コーティング技術別では、燃焼プロセスが2025年にサーマルスプレー市場規模の45.30%を占めましたが、電動エネルギー方式は同期間に年平均成長率4.44%で拡大すると予想されています。

* 最終用途産業別では、航空宇宙が2025年に収益シェアの34.90%を占めてリードしました。エレクトロニクスは2031年までに年平均成長率6.05%で最も高い成長を記録すると予測されています。

* 地域別では、アジア太平洋地域が2025年の世界売上高の34.20%を占め、2031年までに年平均成長率4.98%で最も急速に成長しています。

世界のサーマルスプレー市場のトレンドと洞察(成長要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 整形外科および歯科インプラントにおける熱溶射ハイドロキシアパタイトコーティングの使用増加:

熱溶射ハイドロキシアパタイトコーティングは、骨の成長を大幅に促進し、拒絶反応率を低減するため、荷重を支える整形外科用ネジ、股関節ステム、歯科用固定具の表面仕上げとして好まれています。プロセス制御により、海綿骨の形態に合わせた多孔性を調整でき、骨統合を加速し、リハビリ期間を短縮します。米国FDAクラスII医療機器およびCEマーキングフレームワークの下での規制承認は、世界のインプラントメーカー間での迅速な採用を後押ししています。米国、ドイツ、日本における高齢者人口の増加は、手術件数の拡大を維持し、リン酸カルシウム粉末の原材料需要を支えています。

2. 回転機器および油圧ロッドにおける硬質クロムめっきの代替:

六価クロムに関するREACHおよびOSHA規制の厳格化により、OEMは代替品を模索せざるを得なくなり、高速酸素燃料(HVOF)コーティングが持続可能な後継として位置付けられています。HVOF層は、通常60 HRCを超える硬度を達成し、多孔性を1%未満に削減することで、油圧シャフトやコンプレッサーインペラの部品寿命を2倍以上に延ばします。メンテナンスの削減は、プロセス産業におけるダウンタイムコストの低減につながり、サーマルスプレー市場の採用を支持する総所有コストの議論を強化しています。

3. 次世代ナローボディ航空機エンジンにおける高温軽量合金の需要:

エンジンOEMは、ブレードや燃焼器が1600℃近い定常ガス温度に耐えることを要求しており、これは高度な遮熱コーティング(TBC)のみが満たせる閾値です。空気プラズマ溶射および電子ビーム物理蒸着システムは、熱機械的衝撃に耐える柱状微細構造を持つイットリア安定化ジルコニア層を形成します。希土類ドーパントを含むボンドコートと組み合わせることで、タービン入口温度を100℃上昇させ、燃料消費量を1~2パーセントポイント改善します。サーマルスプレー市場は、エンジンプラットフォームの20年間の寿命にわたる仕様順守を固定する長い認証サイクルから恩恵を受けています。

4. 耐摩耗性シリンダーコーティングを必要とする水素ICEおよび電動パワートレインへの自動車のシフト:

水素燃焼は、より高い火炎速度とより多くの水蒸気を生成し、シリンダー壁がクロムリッチHVOFまたはアークワイヤーオーバーレイで保護されていない限り、ライナーの摩耗を加速させます。同じOEMはまた、永久磁石からの熱を放散させ、インバーター効率と航続距離を向上させるために、電気モーターハウジングに高導電性コーティングを要求しています。アジア太平洋地域の組立業者は、アルミニウム製バッテリーエンクロージャーにコールドスプレーロボットを導入しています。これは、固相プロセスが熱影響部を回避し、機械的強度を維持するためです。欧州とカリフォルニア州でゼロエミッション政策が進むにつれて、新しいドライブトレインプログラムは表面工学により大きな予算を割り当て、より広範な自動車サプライチェーン全体でサーマルスプレー市場のフットプリントを拡大しています。

市場の抑制要因

市場の成長を抑制する要因は以下の通りです。

1. 低CAPEXの硬質三価クロムコーティングの出現:

次世代の三価クロムめっき浴は、エントリーレベルのHVOFセルと比較して3分の1の投資レベルで50 HRCの硬度を提供し、コストに敏感な市場の小規模な油圧ロッド再生業者にとって魅力的な価値提案となっています。しかし、三価クロムはより厚い層では性能が低下し、燃焼ガスにさらされる部品には対応できないため、航空宇宙や石油・ガスポンプにおける遮熱および耐摩耗性オーバーレイの優位性は維持されます。

2. アジアおよびラテンアメリカのジョブショップにおけるプロセス再現性と熟練オペレーター不足:

コーティングの均一性は、正しいトラバース速度、スタンドオフ、ガス流量バランスといった、習得に数年かかるスキルに依存します。多くの地域のジョブショップは、閉ループフィードバックのない手動ガンに依存しており、自動車や防衛の監査に不合格となるばらつきが生じています。設備インテグレーターは現在、オペレーターの入力を半分に削減するビジョンシステムとAIベースのプルーム分析をバンドルしていますが、初期投資とメンテナンスの複雑さが新興クラスターでの導入を遅らせています。

3. WC-Coおよび希土類酸化物原料の価格変動と供給リスク:

タングステンカーバイドコバルト(WC-Co)や希土類酸化物などの原料の価格変動と供給リスクは、市場に影響を与えます。特に中国に依存する材料において、このリスクは顕著です。

セグメント分析

1. 製品タイプ別:設備自動化が市場進化を牽引

設備カテゴリーは2031年までに年平均成長率6.06%で拡大すると予測されており、2025年にはコーティングがサーマルスプレー市場全体の76.82%を占めていたものの、消耗品を上回る成長勢いを見せています。6軸ロボットと閉ループ質量流量制御を備えた自動セルは、タービンOEMが計画外のダウンタイムゼロを目指すために設定した要件である、コーティング間のばらつきを2 µm未満に削減します。粉末やワイヤーからの経常収益は依然として重要であり、堆積されるキログラムごとに交換用ノズルやプラズマ電極の需要を生み出します。

2. サーマルスプレーコーティングおよび仕上げ別:電動エネルギープロセスが勢いを増す

プラズマ溶射とツインワイヤーアークに代表される電動エネルギー方式は、年平均成長率4.44%で進展すると予測されており、2025年に燃焼技術が依然として保持していた45.30%のシェアを着実に侵食しています。半導体製造工場は、閉ループガス制御と高純度アルゴンを使用する電動アークシステムでのみ達成可能な、5 ppm未満の汚染を要求する超クリーンなプラズマチャンバーに依存しています。燃焼ベースのHVOFは、迅速な堆積速度で厚い層を必要とする大型の採掘ドリルや製鉄設備には不可欠です。

3. 最終用途産業別:エレクトロニクス部門がイノベーションを牽引

エレクトロニクスは2031年までに年平均成長率6.05%で、最終用途産業の中で最も速い成長を遂げると予測されています。これは、航空宇宙が2025年の収益の34.90%を占めていたにもかかわらずです。チップ製造工場では、エッチングチャンバーにイットリアおよびアルミナコーティングを施し、シリコンウェーハを粒子汚染から保護しています。航空宇宙は、確立されたエンジンオーバーホールと、長年の耐空性承認を持つ既存企業を優遇する厳格な認証を通じてリーダーシップを維持しています。産業用ガスタービン、自動車、医療機器はそれぞれ中程度の単一桁成長に貢献しています。

地域分析

* アジア太平洋地域: 2025年にはサーマルスプレー市場の34.20%を占め、年平均成長率4.98%で上昇すると予測されています。これは、中国における半導体製造工場のアグレッシブな国内回帰と、日本における先進的なバッテリー工場の建設を反映しています。しかし、熟練労働者不足は依然として存在し、OEMはISO 14924基準の下でオペレーター認証を提供するインドやマレーシアの職業訓練機関との提携を推進しています。

* 北米および欧州: 既存の航空宇宙機材と、クロムフリーオーバーレイを支持する厳格な労働安全衛生ガイドラインによって支えられています。米国はタングステンカーバイド粉末の最大の単一国購入者であり、ドイツはプラズマトーチの輸出をリードしています。両地域は水素対応コーティングに焦点を当てた研究開発に投資しています。

* 南米および中東・アフリカ: 絶対的な収益では後塵を拝していますが、石油化学プラントのアップグレードや鉱山コンベアの改修に関連する設備注文で着実な2桁成長を記録しています。

各地域は異なる最終市場のトリガーに対応していますが、世界のサーマルスプレー市場におけるデジタル化され、環境に準拠した表面工学ソリューションという共通の軌道に収束しています。

競争環境

市場は中程度の断片化を示しています。Bodycoteは、高密度化と耐摩耗性コーティングを組み合わせたHIP-plus-sprayパッケージに投資し、積層造形部品のターンキー後処理を提供しています。Linde PLCは高純度ガス供給スキッドに焦点を当て、プラズマコントローラーとバンドルすることで消耗品のプルスルーを確保しています。中規模プレーヤーは地域的なニッチ市場を追求しています。Keroniteのようなスタートアップ企業は、溶射と陽極酸化の境界を曖昧にするプラズマ電解酸化ハイブリッドを開発し、軽金属分野で既存企業に挑戦しています。あらゆる階層で、ソフトウェア駆動の品質管理と予測メンテナンスが主要な差別化要因として浮上しており、センサーとクラウド分析を設備ポートフォリオに統合するベンダーが報われています。

主要な市場プレーヤーには、BODYCOTE、Linde PLC、OC Oerlikon Management AG、Castolin Eutectic、Kennametal Inc.などが挙げられます。

最近の業界動向

* 2024年7月:OerlikonとMTU Aero Enginesは、航空宇宙コーティングのデジタル化を目的としたスマートサーマルスプレー工場の建設を開始し、トレーサビリティのためのインライン分析を統合しました。

* 2024年6月:Bodycoteは、持続可能な表面処理ソリューションを開発するため、環境技術スタートアップと戦略的パートナーシップを締結しました。

* 2024年5月:Kennametalは、航空宇宙産業向けに最適化された新しい超硬コーティング技術を発表し、耐摩耗性と工具寿命を大幅に向上させました。

* 2024年4月:Castolin Eutecticは、産業用メンテナンス市場向けに、AIを活用した溶接および溶射ソリューションの遠隔監視プラットフォームを導入しました。

サーマルスプレー市場に関する本レポートは、固体材料の表面を改善または修復する産業用コーティングプロセスであるサーマルスプレー技術に焦点を当てています。この技術は、摩耗、腐食、キャビテーション、アブレーション、または熱に耐えるためのコーティングを様々な材料や部品に施すことを可能にします。

2026年には世界のサーマルスプレー市場規模は123.6億米ドルに達しました。特に、半導体の熱管理ニーズにより、エレクトロニクス分野が2031年まで年平均成長率6.05%で最も急速に拡大すると予測されています。また、汚染管理の厳格化と排出量削減の必要性から、プラズマや電気アークシステムなどの電気エネルギーを利用したスプレー方式が市場シェアを拡大しています。地域別では、エレクトロニクスおよびバッテリー製造の拡大に牽引され、アジア太平洋地域が収益シェア34.20%と年平均成長率4.98%で市場成長をリードしています。

市場の成長を促進する主な要因としては、整形外科および歯科インプラントにおける熱溶射ハイドロキシアパタイトコーティングの使用増加、回転機器や油圧ロッドにおける硬質クロムめっきの代替需要が挙げられます。さらに、次世代ナローボディ航空機エンジンにおける高温軽量合金の需要、水素内燃機関(ICE)および電動パワートレインへの自動車シフトに伴う耐摩耗性シリンダーコーティングの必要性、そして極限的な地熱および宇宙用途向けのハイエントロピー合金(HEA)コーティングの採用が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、設備投資(CAPEX)が低い硬質三価クロムコーティングの台頭、アジアおよびラテンアメリカの受託加工業者におけるプロセス再現性の課題と熟練オペレーターの不足、そしてWC-Coや希土類酸化物などの重要な原料の価格変動と供給リスクが含まれます。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、コーティング、材料(粉末、ワイヤー/ロッド、補助材料など)、およびサーマルスプレー装置(コーティングシステム、集塵装置、スプレーガン、フィーダー、スペアパーツ、防音エンクロージャーなど)に分類されます。サーマルスプレーコーティングおよび仕上げ方法別では、燃焼式と電気エネルギー式に分けられます。エンドユーザー産業別では、航空宇宙、産業用ガスタービン、自動車、エレクトロニクス、石油・ガス、医療機器、エネルギー・電力、その他の産業(製鉄、繊維、印刷・製紙など)が対象です。地理的分析では、アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域と、その中の27カ国における市場規模と予測が提供されています。

競争環境については、市場集中度、戦略的動向、市場シェア/ランキング分析が行われています。主要企業は、サーマルスプレーコーティング会社、サーマルスプレー装置会社、サーマルスプレー材料会社に分類され、それぞれの企業プロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向など)が詳細に記載されています。これにより、市場の主要プレイヤーとその競争戦略が明確にされています。

規制面では、REACHやOSHAによる六価クロムの制限が、HVOF(高速酸素燃料溶射)などのサーマルスプレーコーティングへの移行を促進しています。サプライヤーにとって最も重要な競争要因は、統合された自動化、デジタル監視、予知保全機能の提供であり、これらが決定的な差別化要因となっています。レポートはまた、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 整形外科および歯科インプラントにおける溶射ハイドロキシアパタイトコーティングの使用増加

- 4.2.2 回転機器および油圧ロッドにおける硬質クロムめっきの代替

- 4.2.3 次世代ナローボディ航空機エンジンにおける高温軽量合金の需要

- 4.2.4 耐摩耗性シリンダーコーティングを必要とする水素ICEおよび電動パワートレインへの自動車の移行

- 4.2.5 極限地熱および宇宙用途向け高エントロピー合金(HEA)コーティングの採用

- 4.3 市場の阻害要因

- 4.3.1 低CAPEXの硬質三価クロムコーティングの出現

- 4.3.2 アジアおよびLATAMの受託加工業者におけるプロセス再現性と熟練オペレーター不足

- 4.3.3 重要な原料(WC-Co、希土類酸化物)の価格変動と供給リスク

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 コーティング

- 5.1.2 材料

- 5.1.2.1 コーティング材料

- 5.1.2.1.1 粉末

- 5.1.2.1.1.1 セラミックス

- 5.1.2.1.1.2 金属

- 5.1.2.1.1.3 ポリマーおよびその他の粉末

- 5.1.2.1.2 ワイヤー/ロッド

- 5.1.2.1.3 その他のコーティング材料

- 5.1.2.2 補助材料(補助材)

- 5.1.3 溶射装置

- 5.1.3.1 溶射コーティングシステム

- 5.1.3.2 集塵装置

- 5.1.3.3 スプレーガンとノズル

- 5.1.3.4 送給装置

- 5.1.3.5 スペアパーツ

- 5.1.3.6 騒音低減エンクロージャ

- 5.1.3.7 その他の溶射装置

- 5.2 溶射コーティングおよび仕上げ別

- 5.2.1 燃焼

- 5.2.2 電子エネルギー

- 5.3 エンドユーザー産業別

- 5.3.1 航空宇宙

- 5.3.2 産業用ガスタービン

- 5.3.3 自動車

- 5.3.4 エレクトロニクス

- 5.3.5 石油・ガス

- 5.3.6 医療機器

- 5.3.7 エネルギー・電力

- 5.3.8 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 カタール

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 南アフリカ

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 溶射コーティング企業

- 6.4.1.1 APS Materials, Inc.

- 6.4.1.2 ASB Industries Inc

- 6.4.1.3 BODYCOTE

- 6.4.1.4 CHROMALLOY GAS TURBINE LLC

- 6.4.1.5 Curtiss-Wright Corporation

- 6.4.1.6 Fisher Barton

- 6.4.1.7 FM Industries

- 6.4.1.8 Lincotek Trento S.p.A.

- 6.4.1.9 Linde PLC

- 6.4.1.10 OC Oerlikon Management AG

- 6.4.1.11 Thermion

- 6.4.1.12 TOCALO Co., Ltd.

- 6.4.2 溶射装置企業

- 6.4.2.1 Aimtek, Inc.

- 6.4.2.2 Air Products and Chemicals, Inc.

- 6.4.2.3 Arzell, Inc.

- 6.4.2.4 Camfil

- 6.4.2.5 Castolin Eutectic

- 6.4.2.6 CenterLine (Windsor) Limited

- 6.4.2.7 Donaldson Company, Inc.

- 6.4.2.8 Flame Spray Technologies B.V.

- 6.4.2.9 GTV Verschleißschutz GmbH

- 6.4.2.10 HAI Inc

- 6.4.2.11 Hannecard Roller Coatings, Inc. – ASB Industries

- 6.4.2.12 Imperial Systems, Inc.

- 6.4.2.13 Kennametal Inc

- 6.4.2.14 Lincoteck Equipment SPA

- 6.4.2.15 Linde PLC

- 6.4.2.16 Metalizing Equipment Co Pvt Ltd

- 6.4.2.17 Metallisation Limited

- 6.4.2.18 OC Oerlikon Management AG

- 6.4.2.19 Powder Feed Dynamics, Inc

- 6.4.2.20 Progressive Surface

- 6.4.2.21 Saint-Gobain

- 6.4.2.22 Surface Technology Services BV

- 6.4.2.23 Thermion

- 6.4.3 溶射材料企業

- 6.4.3.1 AIM MRO Holdings, LLC.

- 6.4.3.2 Aimtek, Inc.

- 6.4.3.3 AlSher APM, LLC

- 6.4.3.4 AMETEK, Inc.

- 6.4.3.5 C&M Technologies GmbH

- 6.4.3.6 Castolin Eutectic

- 6.4.3.7 CenterLine (Windsor) Limited

- 6.4.3.8 Elmet Technologies

- 6.4.3.9 Fisher Barton

- 6.4.3.10 Global Tungsten & Powders

- 6.4.3.11 HAI Inc

- 6.4.3.12 Höganäs AB

- 6.4.3.13 Hunter Chemical, LLC

- 6.4.3.14 Kennametal Inc

- 6.4.3.15 Linde PLC

- 6.4.3.16 LSN Diffusion Limited

- 6.4.3.17 Metallisation Limited

- 6.4.3.18 Metallizing Equipment Co. Pvt. Ltd

- 6.4.3.19 OC Oerlikon Management AG

- 6.4.3.20 Polymet

- 6.4.3.21 Powder Alloy Corporation

- 6.4.3.22 Saint -Gobain

- 6.4.3.23 Sandvik AB

- 6.4.3.24 Thermion

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

溶射とは、材料を加熱溶融または半溶融状態にし、高速で基材表面に吹き付けて皮膜を形成する表面改質技術です。この技術の最大の特徴は、基材自体を高温にすることなく、様々な材料(金属、セラミックス、サーメット、プラスチックなど)で機能性皮膜を形成できる点にあります。これにより、基材の材質や形状に制約されにくく、耐摩耗性、耐食性、耐熱性、電気絶縁性、導電性、生体適合性といった多岐にわたる機能付与が可能となります。溶射皮膜は、基材表面に物理的に付着するものであり、化学反応や拡散を伴う他の表面処理とは異なるメカニズムを持っています。

溶射技術には、使用する熱源や材料の供給方法によっていくつかの種類があります。主なものとしては、フレーム溶射、アーク溶射、プラズマ溶射、高速フレーム溶射(HVOF)、コールドスプレーなどが挙げられます。

フレーム溶射は、アセチレンやプロパンなどの燃料ガスと酸素の燃焼熱を利用して材料を溶融させる方法です。粉末状またはワイヤー状の材料が用いられ、比較的安価で簡便な装置で施工できるため、低融点材料やプラスチックへの適用も可能です。

アーク溶射は、2本のワイヤー電極間にアーク放電を発生させ、その熱でワイヤー材料を溶融させ、圧縮空気で吹き付ける方法です。高速で厚膜を形成できるため、主に金属材料の防食や肉盛り補修に利用されます。

プラズマ溶射は、アーク放電によって生成されるプラズマジェットの超高温(数千〜1万℃以上)を利用して粉末材料を溶融・加速させる方法です。高融点材料であるセラミックスや超硬合金などを用いて、緻密で高性能な皮膜を形成するのに最適です。大気中で行う大気プラズマ溶射(APS)と、減圧雰囲気下で行う減圧プラズマ溶射(VPS)があり、VPSはより高品質で酸化の少ない皮膜が得られます。

高速フレーム溶射(HVOF)は、燃料ガスと酸素の燃焼により超音速のジェット流を生成し、その中に粉末材料を供給して高速で基材に衝突させる方法です。材料の溶融温度を抑えつつ、非常に高い運動エネルギーで吹き付けるため、気孔率が低く、密着性に優れた緻密で硬質な皮膜(超硬合金、金属間化合物など)を形成できます。

コールドスプレーは、材料を溶融させず、超音速に加速されたガス流に乗せて粉末を基材に衝突させ、塑性変形によって固着させる比較的新しい技術です。材料の酸化や相変態がほとんど起こらないため、熱に弱い材料や複合材料にも適用可能であり、高純度な皮膜が得られます。

溶射技術は、その多様な機能付与能力から、幅広い産業分野で活用されています。

自動車産業では、エンジン部品(ピストンリング、バルブ)、ブレーキディスク、排気系部品などに溶射皮膜を施すことで、耐摩耗性、耐熱性、耐食性を向上させ、部品の長寿命化や性能向上に貢献しています。

航空宇宙産業では、ガスタービンエンジンのブレードや燃焼器、ランディングギアなどに、耐熱性、耐摩耗性、耐食性、そして熱遮断コーティング(TBC)として利用され、エンジンの高効率化と信頼性向上に不可欠な技術となっています。

鉄鋼・非鉄金属産業では、製鉄所のロールやガイドローラー、炉内部品などに耐摩耗性や耐熱性を付与し、生産効率の向上とメンテナンスコストの削減に寄与しています。

発電産業では、ガスタービンやボイラー部品、原子力発電所の部品などに耐食・耐熱・耐摩耗性皮膜を形成し、設備の安定稼働を支えています。

半導体製造装置分野では、真空チャンバーやプラズマエッチング装置の部品に、耐プラズマ性、耐食性、パーティクル抑制などの機能を持つ皮膜を形成することで、装置の高性能化と歩留まり向上に貢献しています。

医療分野では、人工関節(チタン、ハイドロキシアパタイト)や歯科インプラントの表面に生体適合性皮膜を形成し、生体との親和性を高めています。

その他、ポンプ、バルブ、油圧シリンダー、印刷ロール、製紙機械部品などの一般産業機械においても、長寿命化や機能付与のために広く利用されています。

溶射と関連する技術としては、PVD(物理蒸着)やCVD(化学蒸着)といった薄膜形成技術、めっき、肉盛り溶接、熱処理、表面硬化処理などが挙げられます。PVDやCVDは、溶射よりもさらに薄く緻密な皮膜を形成するのに適しており、半導体や工具分野で多用されます。めっきは電気化学的または無電解的に金属皮膜を形成する技術で、防食や装飾に用いられます。肉盛り溶接は溶接技術を用いて厚い皮膜を形成しますが、基材への熱影響が溶射よりも大きい傾向があります。溶射はこれらの技術と競合するだけでなく、組み合わせて使用されることもあります。例えば、溶射皮膜の上にPVDコーティングを施して複合的な機能を持たせたり、溶射前の表面処理として他の技術が用いられたりすることもあります。

溶射市場は、製品の高性能化、長寿命化、軽量化といったニーズの高まりを背景に、堅調な成長を続けています。また、環境規制の強化に伴う有害物質削減や省エネルギー化への貢献、資源の有効活用や部品再生の観点からも、溶射技術の重要性は増しています。新素材の開発と溶射技術の進化が相まって、適用範囲はさらに拡大しています。しかし、溶射装置の初期投資の高さや、熟練した技術者の育成、品質管理の標準化といった課題も存在します。主要な市場牽引役は、航空宇宙、自動車、エネルギー、医療機器といった高度な信頼性と性能が求められる産業分野です。

将来展望として、溶射技術はさらなる進化を遂げると予測されます。より緻密で高性能な皮膜を形成する技術(コールドスプレーの進化、ハイブリッド溶射など)の開発が進むでしょう。また、AIやIoTを活用したプロセス制御、品質管理の自動化・高精度化により、生産性の向上と品質の安定化が図られます。ナノ材料、複合材料、アモルファス材料といった新素材の溶射適用も進み、これまでにない機能を持つ皮膜の創出が期待されます。環境負荷の低い溶射プロセスの開発も重要なテーマです。

応用分野においては、エレクトロニクス分野(フレキシブルデバイス、センサー)、エネルギー分野(燃料電池、太陽電池、蓄電池)、バイオ・医療分野(生体適合性材料、抗菌性コーティング)など、新たな市場での活用が拡大するでしょう。さらに、3Dプリンティング(積層造形)技術との融合により、複雑な形状を持つ部品への機能付与や、部品の製造と同時に表面機能を付与する新しい生産プロセスが生まれる可能性も秘めています。

持続可能性への貢献という観点からも、溶射は重要な役割を担います。部品の延命化や再生による資源消費の抑制、軽量化による燃費向上、環境対応型材料の開発など、地球環境に配慮した社会の実現に不可欠な技術として、その価値は一層高まっていくことでしょう。