自動鉱山機械市場:市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

自動採掘機器市場レポートは、コンポーネント(ハードウェア、ソフトウェア、およびサービス)、採掘技術(露天掘り、および坑内掘り)、用途(金属、鉱物、および石炭)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動採掘設備市場の概要

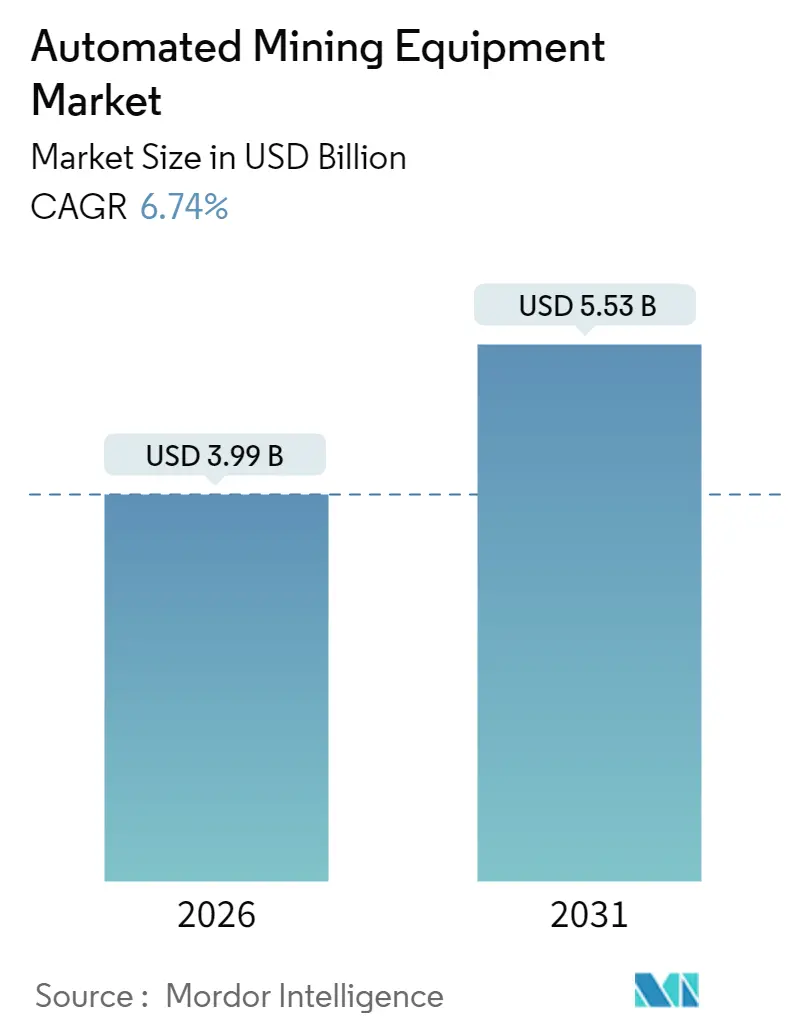

市場規模と予測

自動採掘設備市場は、2025年に37.4億米ドルと評価され、2026年には39.9億米ドル、2031年には55.3億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は6.74%です。

市場を牽引する要因

この市場の成長は、主に以下の要因によって加速されています。

* 労働力不足の深刻化: 熟練労働者の不足が続く中、自動化は生産性を維持し、労働力ギャップを埋めるための不可欠な解決策となっています。

* 厳格な安全規制: 採掘作業における安全性の向上は、企業にとって最優先事項であり、自動化は事故のリスクを大幅に低減します。

* コスト削減圧力: 運用コストの削減は、企業の収益性を高める上で重要であり、自動化は効率化とコスト最適化に貢献します。

* 技術の成熟: センサー、ソフトウェア、コネクティビティ技術の進化は、自動化システムの技術的リスクを低減し、投資収益率(ROI)を高めています。

主要な市場動向

* コンポーネント別: ハードウェアは、自動トラック、ドリル、ローダーなどの設備投資の性質上、依然として最大の収益貢献者です。しかし、高度なフリート管理や分析プラットフォームを通じて生産性を向上させるソフトウェアは、他のすべてのコンポーネントを上回る成長を見せています。

* 採掘技術別: 地表採掘が依然として展開量の大部分を占めていますが、地下5GやGPS非依存型ナビゲーションにおける最近のブレークスルーにより、地下自動化はより急な成長軌道に乗っています。

* 地域別: アジア太平洋地域が最大の市場シェアを占めており、特にオーストラリアの706台の自動運搬トラックがその中心です。一方、中東およびアフリカ地域は、サウジアラビアや南アフリカでの完全デジタル鉱山の成功事例により、最も速い成長を示しています。

* 競争環境: ベンダー間の競争は、相互運用可能なエコシステムを中心に展開しています。鉱山会社が混合フリートを統合できるオープンアーキテクチャを求める中、既存企業間の統合と、ソフトウェア中心の新規参入企業の着実な流入が促進されています。

主要なレポートのポイント

* コンポーネント別: 2025年にはハードウェアが自動採掘設備市場シェアの62.20%を占めました。ソフトウェアは2031年までに7.22%のCAGRで成長すると予測されています。

* 採掘技術別: 2025年には地表採掘が自動採掘設備市場規模の65.40%を占めました。地下自動化は2026年から2031年の間に7.36%のCAGRで拡大すると予想されています。

* 用途別: 2025年には金属採掘が自動採掘設備市場規模の44.50%を占めました。鉱物採掘は同じ期間で7.86%の最も高いCAGRを記録すると予想されています。

* 地域別: 2025年にはアジア太平洋地域が自動採掘設備市場シェアの37.60%を占めました。中東およびアフリカ地域は2031年までに7.95%のCAGRで最も速い成長を遂げると予測されています。

市場の推進要因の詳細

1. 生産性と作業員の安全に対する需要の増加:

* 自動化は、生産性向上と安全改善を同時に実現します。例えば、ノースパークスの半自動LHDは生産量を20%増加させ、ローダーによる負傷をなくしました。

* リオ・ティントの自動トラックは年間700時間多く稼働し、コストを15%削減しました。

* BHPは367台のトラックフリートで事故を80%削減し、遠隔操作による「ゼロハーム」運用の利点を示しました。

* ISO 23725:2024などの標準化は、導入リスクを低減し、フリートアップグレードの調達サイクルを円滑にしています。

2. 成熟した採掘地域における労働力不足の深刻化:

* 米国西部では2029年までに採掘労働者の50%以上が引退すると予測されており、後継者の確保が課題となっています。

* オーストラリアのMACAのような請負業者は、スキルギャップを埋め、生産を安定させるために無人バッテリー電気自動車に移行しています。

* 遠隔操作センターにより、少数の熟練オペレーターが複数の現場を管理できるようになり、技術中心の労働力再配分が進んでいます。

* 鉱山会社と技術機関との提携により、自動化に特化したカリキュラムが構築され、将来に備えた労働力が確保されています。

3. 自動化によるコスト削減イニシアチブ:

* 査読済みの経済モデルによると、オーストラリアの鉱山のわずか3%を自動化するだけで、20年間で207億米ドルの正味現在価値が生まれる可能性があります。

* ノースパークスは半自動ローダーによりトンあたりのコストを23%削減し、タイヤ寿命の延長やメンテナンス頻度の低減も追加的な節約をもたらしています。

* 設備サービス契約や性能ベースの資金調達構造が普及し、中堅生産者も自動化にアクセスしやすくなっています。

4. 自律型運搬のためのセンサーとAI統合の進歩:

* コマツのFrontRunnerシステムは、750台以上のトラックで100億トン以上の運搬マイルストーンを達成し、LiDAR、レーダー、ビジョンシステムを組み合わせた知覚スタックの成熟度を示しています。

* ニューモントのCadia 5Gトライアルでは150 Mbpsのアップリンクが実現し、地下でのリアルタイムテレメトリーとマルチアセットオーケストレーションを可能にしました。

* BHPのAI予測メンテナンスはエスコンディーダで118 GWhのエネルギーを節約し、機械学習駆動型最適化の収益への影響を実証しました。

* センサーフュージョンのブレークスルーにより、GPSが利用できない環境での自動化が進み、狭い鉱脈でのバッテリー電気ローダーの新たな可能性が開かれています。

市場の阻害要因の詳細

1. 高額な初期設備投資(CAPEX)と複雑な統合:

* 本格的な自動化には、高価な設備改修、サイトネットワークのアップグレード、従業員の再教育が必要であり、これらはすべて長い回収期間を伴い、中堅企業の財務を圧迫する可能性があります。

* 独自のデータプロトコルを持つ混合フリートでは、統合が特に煩雑であり、特注のミドルウェアや単一OEMへの高価なロックインを強いられることがあります。

2. 接続されたフリートにおけるサイバーセキュリティの脆弱性:

* IT-OT(情報技術と運用技術)の融合が進むにつれて、採掘におけるサイバー犯罪のコストが急増し、運搬システムや換気システムがランサムウェアや妨害行為にさらされています。

* EYは、自動トラックが「車輪の上のサーバー」であると指摘し、攻撃対象領域が指数関数的に増加していることを強調しています。

* セキュリティの欠陥は、安全上の事故や高額なダウンタイムのリスクをもたらし、迅速な展開に対する経営層の熱意を冷ましています。

3. レガシーフリートの多様性が相互運用性を阻害:

* 多様な設備基盤を持つ確立された採掘地域では、既存のフリートの異質性が相互運用性を妨げる要因となっています。

* これにより、特注の統合ソリューションが必要となったり、特定のOEMに依存せざるを得なくなったりする可能性があります。

4. 深部地下鉱山における高帯域幅接続の制限:

* 深部地下鉱山では、高帯域幅の接続が限られていることが、自動化システムの展開を妨げる要因となっています。

* これは、リアルタイムデータ伝送や遠隔操作の信頼性に影響を与えますが、5Gなどの新技術によって改善が進んでいます。

セグメント分析

* コンポーネント別:

* ハードウェア: 2025年には62.20%の市場シェアを占め、自動化プログラムの基盤となる高価値のトラック、ドリル、ローダーが中心です。掘削機が最大のサブセグメントであり、低排出ガスで迅速なサイクルタイムに対応した自動化対応モデルのリリースにより、市場規模は着実に増加すると予想されます。

* ソフトウェアとサービス: 7.22%のCAGRで成長しており、鉱山会社が分析と意思決定自動化を企業全体の最適化の鍵と見なすにつれて、収益に占める割合が大きくなっています。Wencoのオープンスタンダードフリートプラットフォームは、「スウォームマイニング」を可能にし、アルゴリズムが複数の資産を単一のリソースプールとしてスケジュールすることで、データオーケストレーションが機械的馬力を超える価値創造を実現しています。

* 採掘技術別:

* 地表採掘: 2025年には65.40%の市場シェアを占め、ピルバラの鉄鉱石採掘場やチリの銅鉱山では自動運搬システムが一般的になっています。地表展開の市場規模は引き続き増加していますが、地下システムが記録する7.36%のCAGRよりも成長は緩やかです。

* 地下自動化: 新しい5GおよびSLAMベースのナビゲーションフレームワークが従来の接続制約を打破し、成長が加速しています。RCTなどがOEMに依存しない自動化キットを提供することで、老朽化したフリートを自動化できるため、地下改修が進んでいます。EpirocのDeep Automationスイートは、掘削、運搬、シャフト検査を1つの監視プラットフォームに統合し、地下作業の包括的なデジタルツインへの移行を示唆しています。

* 用途別:

* 金属採掘: 2025年には収益の44.50%を占め、高マージンの銅や金生産者が労働力やエネルギーの変動に対するヘッジとして高額な自動化予算を正当化しています。大規模で均一な鉱体は自動運搬の規模の経済に有利であり、グリーンエネルギー需要が銅とニッケルの価格を堅調に保つため、金属用途の市場規模は拡大すると予想されます。

* 鉱物採掘: 特に工業用石灰石やカリウムの生産者は、より厳格な品質管理と試薬コストの削減のために自動化に移行しており、このセグメントで最も速い7.86%のCAGRを牽引しています。石炭採掘はガス状雰囲気によって技術的に制約されていますが、中国の無人鉄道網は、中央計画者が政策と補助金を一致させれば安全上の課題を克服できることを示しています。

地域分析

* アジア太平洋: 2025年には37.60%の収益シェアを占め、オーストラリアの確立された自動トラックフリートと中国での無人プロジェクトの加速を反映しています。ニューサウスウェールズ州の採掘作業では、無人運搬への移行後、数年間にわたる無事故記録を達成しており、これは地域全体の規制当局に響く実績です。日本の部品サプライヤーは、高解像度LiDARや堅牢なエッジプロセッサを輸出することでイノベーションループを支え、広範な地域エコシステムを強化しています。

* 中東およびアフリカ: 絶対的な規模は小さいものの、7.95%のCAGR予測で最も急速に成長している地域です。サウジアラビアのマンスーラ・マッサラ鉱山は、HexagonのライフオブマインプラットフォームとコマツのAHSトラックを組み合わせた「クレードル・トゥ・ゲート」のデジタル戦略を披露し、従来の開発段階を飛び越えています。南アフリカの深部金鉱山やPGM鉱山は、地震リスクや換気コストを軽減するために自動化に依存しており、極端な地質工学的条件下で地下ロボットが補償する未来を示唆しています。

* 北米: OEM、通信会社、半導体企業を結ぶR&Dパートナーシップの最先端に位置しています。ネバダ・ゴールド・マインズの300トン級トラックへの5G対応FrontRunner展開は、接続性が規模拡大の決定要因となっていることを示しています。カナダは遠隔操作およびバッテリー電気自動車の導入に対する政策インセンティブを維持しており、ヨーロッパは自動化と炭素価格シグナルを組み合わせてビジネスケースを加速させています。ラテンアメリカの巨大な銅ベルトは、高地の労働力制約を相殺するために自動化を活用していますが、不均一なスペクトル規制がネットワークアップグレードを遅らせています。

競争環境

キャタピラー、コマツ、エピロックが依然として導入ベースの大部分を占めていますが、ソフトウェアネイティブの新規参入企業がオープンな自動化アジェンダを推進するにつれて、市場シェアのリーダーシップは侵食されつつあります。コマツは2024年に自動運搬で100億トンを突破し、AIモデルを洗練させ、タイヤ摩耗を二桁削減する学習ループを活用しています。キャタピラーは、Luck Stoneでの骨材パイロットプロジェクトを建設採石場などの新しい垂直市場に拡大し、自動化モジュールの総アドレス可能市場を広げています。

相互運用性が決定的な競争の場となっています。SafeAIやOxboticaは、ベンダーに依存しない改修を約束することで契約を獲得しており、既存企業はAPIを公開し、OEM間のワーキンググループに参加するよう促されています。Wencoのオープンスタンダードプロトコルの採用は、混合フリートの「プラグアンドプレイ」を容易にし、鉱山会社に統合リスクが管理可能であることを納得させています。戦略的提携は通信バックボーンを中心に形成されており、ノキアのプライベート5Gグリッドはネバダ・ゴールド・マインズの展開を支え、ファーウェイはアジアの石炭採掘会社と地下Wi-Fi 6Eで提携しています。

M&A活動も活発化しており、OEMはAIスペシャリストやLiDARスタートアップを買収して製品ロードマップを加速させています。エピロックの2025年の自動電動機器の過去最高の受注は、統合された電化と自動化のバンドルに対する投資家の意欲を浮き彫りにしています。競争全体で、資本配分は、初期の機械販売を超えて生涯収益を拡大するソフトウェアとサービスに傾いており、「鉄から知能へ」という段階的な転換を示唆しています。

主要な業界リーダー

* Rockwell Automation Inc.

* ABB Ltd.

* Autonomous Solutions Inc. (ASI Mining)

* Hexagon AB

* Trimble Inc.

最近の業界動向

* 2025年8月: ネバダ・ゴールド・マインズはコマツおよびノキアと提携し、300トンおよび230トン級トラックにFrontRunner AHSを展開しました。これは、フリート拡張と超低遅延5Gを組み合わせたリアルタイム最適化戦略を示しています。

* 2025年5月: サンドビックはAutoMine Surface Fleetを発表し、地下自動化フランチャイズを掘削・発破地表リグに拡大し、既存のソフトウェア資産を活用しながら隣接する収益源を獲得することを目指しています。

* 2025年4月: エピロックは過去最大の自動電動機器契約を獲得し、ESGと生産性の両方の目標に対応するゼロエミッションと自動化のバンドル製品に対する信頼を示しました。

* 2025年2月: DeswikはORB Liveモジュールを強化し、自動ディスパッチと洞窟監視を統合することで、地下デジタルツインのためのワンストップソフトウェアオーケストレーターとしての地位を確立しました。

自動化された鉱業機器市場に関する本レポートは、危険な採掘プロセスにおける人的労働を最小限または排除するための機器利用に焦点を当てています。本調査は、鉱業自動化ソフトウェアと機器の両方を対象とし、露天掘りおよび坑内掘りの両方の採掘技術を分析しています。また、COVID-19の影響と市場への投資シナリオも評価しています。

市場規模と成長予測では、自動化された鉱業機器市場は2026年に39.9億米ドル、2031年には55.3億米ドルに達し、年平均成長率(CAGR)6.74%で成長すると予測されています。

市場の主要な推進要因としては、生産性と作業員の安全に対する需要の高まり、成熟した鉱業地域における労働力不足の深刻化、自動化によるコスト削減への取り組みが挙げられます。さらに、自律型運搬のためのセンサーとAI統合の進展、ESG(環境・社会・ガバナンス)に牽引されたリモートでのゼロハーム(無災害)鉱山への移行、中規模サイトにおける自律型坑内LHD(Load Haul Dump)のレトロフィットの急増が市場を後押ししています。

一方で、市場の抑制要因も存在します。高額な初期設備投資(CAPEX)と複雑なシステム統合、コネクテッドフリートにおけるサイバーセキュリティの脆弱性、既存フリートの多様性による相互運用性の阻害、深部坑内鉱山における高帯域幅接続の制限が主な課題となっています。

本レポートでは、市場を以下の要素で詳細に分析しています。

* コンポーネント別: ハードウェア(掘削機、LHD、ロボットトラック、ドリル・ブレーカー、その他機器)、ソフトウェア、サービス。2025年の収益ではハードウェアが62.20%を占め、自律型トラック、ドリル、ローダーが牽引しています。

* 採掘技術別: 露天掘り、坑内掘り。坑内掘り自動化は、接続性とナビゲーションのブレークスルーにより、年平均成長率7.36%で最も急速に成長しています。

* 用途別: 金属、鉱物、石炭。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ。特に中東・アフリカ地域は、サウジアラビアのVision 2030や南アフリカの深部採掘プロジェクトに牽引され、年平均成長率7.95%で最も急速に拡大しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が提供され、主要企業のプロファイルが詳細に記述されています。主要サプライヤーとしては、Caterpillar、Komatsu、Epiroc、Sandvik、Hitachi Construction Machineryなどが設置ベースで優位に立っていますが、SafeAIやOxboticaのようなオープンプラットフォームプレイヤーも勢いを増しています。

その他、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、マクロ経済トレンドの影響評価も含まれており、市場の機会と将来の展望についても考察されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生産性と作業員の安全に対する需要の増加

- 4.2.2 成熟した鉱業地域における労働力不足の増加

- 4.2.3 自動化によるコスト削減の取り組み

- 4.2.4 自律型運搬のためのセンサーとAI統合の進歩

- 4.2.5 ESG主導のリモートゼロハーム鉱山への移行

- 4.2.6 中規模サイトにおける自律型地下LHD改修の急増

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と複雑な統合

- 4.3.2 接続されたフリートにおけるサイバーセキュリティの脆弱性

- 4.3.3 レガシーフリートの異種性が相互運用性を妨げる

- 4.3.4 深部地下鉱山における限られた高帯域幅接続

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(数値)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.1.1 掘削機

- 5.1.1.2 ロードホールダンプ

- 5.1.1.3 ロボットトラック

- 5.1.1.4 ドリラーおよびブレーカー

- 5.1.1.5 その他の機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 採掘技術別

- 5.2.1 露天掘り

- 5.2.2 坑内掘り

- 5.3 用途別

- 5.3.1 金属

- 5.3.2 鉱物

- 5.3.3 石炭

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 シンガポール

- 5.4.4.6 オーストラリア

- 5.4.4.7 マレーシア

- 5.4.4.8 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rockwell Automation Inc.

- 6.4.2 ABB Ltd.

- 6.4.3 Autonomous Solutions Inc. (ASI Mining)

- 6.4.4 Hexagon AB

- 6.4.5 Trimble Inc.

- 6.4.6 Hitachi Ltd.

- 6.4.7 Caterpillar Inc.

- 6.4.8 Komatsu Ltd.

- 6.4.9 Atlas Copco Inc.

- 6.4.10 AB Volvo Inc.

- 6.4.11 Sandvik AB

- 6.4.12 Epiroc AB

- 6.4.13 Liebherr Group

- 6.4.14 Wenco International Mining Systems

- 6.4.15 MICROMINE Inc.

- 6.4.16 RPMGlobal Inc.

- 6.4.17 Flanders Electric Inc. (Flanders)

- 6.4.18 BelAZ Inc.

- 6.4.19 Hitachi Construction Machinery Digital Solutions

- 6.4.20 Rio Tinto Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動鉱山機械とは、鉱山における採掘、運搬、選鉱といった一連の作業を、人間の直接的な介入を最小限に抑え、あるいは完全に排除して自律的に実行する機械システムの総称でございます。従来の鉱山機械がオペレーターによる手動操作を基本としていたのに対し、自動鉱山機械はセンサー技術、人工知能(AI)、ロボティクス、高度な通信技術などを統合することで、遠隔監視や自律的な判断に基づいた作業が可能となります。これにより、作業員の安全性向上、生産性の劇的な向上、運用コストの削減、そして環境負荷の低減といった多岐にわたるメリットが期待されております。特に、危険な環境下での作業や、人手不足が深刻化する鉱業界において、その導入が強く求められております。

この自動鉱山機械には、その機能や用途に応じて様々な種類がございます。まず、掘削作業においては、自動ドリルジャンボやロードヘッダーなどが挙げられます。これらは、事前にプログラムされた採掘計画に基づき、自律的に岩盤を掘削し、必要な形状に加工する能力を持っています。次に、採掘された鉱石を運搬する機械としては、自動運転ダンプトラックや、地下鉱山で活躍するLHD(Load-Haul-Dump)車両、さらには長距離・大量輸送を担う自動制御コンベアシステムなどがございます。これらは、GPSやLiDARといったセンサーを用いて自己位置を正確に把握し、最適な経路を自律的に走行することで、効率的かつ安全な運搬を実現いたします。また、鉱石の積み込み作業には、自動ショベルやローダーが用いられ、これらもまた、センサーとAIの連携により、効率的な積載作業を行います。さらに、採掘された鉱石から目的の鉱物を分離・精製する選鉱・処理の段階においても、自動選別機や破砕機、粉砕機などが導入され、品質の均一化と処理能力の向上が図られております。加えて、鉱山全体の状況を監視し、異常を検知するためのドローンや監視ロボット、広範囲に配置されたセンサーネットワークなども、自動鉱山機械システムの一部として重要な役割を担っております。

これらの自動鉱山機械は、多岐にわたる用途で活用されております。最も顕著なのは、地下鉱山における利用でございます。地下深くの坑道は、落盤やガス爆発、粉塵といった危険が常に伴うため、人間の作業員が直接作業を行うリスクを大幅に低減できる自動化技術は極めて有効です。また、深部採掘や劣悪な環境下での作業においても、その真価を発揮いたします。一方、露天掘り鉱山では、広大な敷地での大規模な運搬作業が中心となるため、自動運転ダンプトラックの導入による効率化とコスト削減が大きなメリットとなります。さらに、極地や深海といった特殊な環境下での資源探査・採掘、将来的には宇宙鉱業への応用も視野に入れられております。採掘対象となる資源も、鉄鉱石、銅、石炭といった主要鉱物から、電気自動車のバッテリーなどに不可欠なリチウムやコバルト、レアアースといったレアメタルまで、多種多様な鉱物資源の採掘に適用されております。

自動鉱山機械の実現を支える関連技術は多岐にわたります。まず、機械が周囲の状況を認識するためのセンサー技術が不可欠です。LiDAR(光検出・測距)、レーダー、GPS、IMU(慣性計測装置)、高解像度カメラなどが組み合わされ、機械の正確な位置特定、障害物検知、地形マッピングなどを可能にします。次に、これらのセンサーから得られた情報を解析し、機械の自律的な判断や動作を司るのがAI(人工知能)と機械学習技術です。自律走行における最適経路計画、リアルタイムでの障害物回避、予測保全、さらには採掘効率の最適化などに活用されております。また、遠隔操作やリアルタイムでのデータ伝送には、5Gや衛星通信、高信頼性Wi-Fiといった高速かつ低遅延の通信技術が不可欠です。これにより、遠隔地のオペレーションセンターから複数の機械を同時に監視・制御することが可能となります。ロボティクス技術は、特に監視や検査、あるいは特定の精密作業を行うロボットの開発に貢献し、人間の作業を代替・補完します。さらに、膨大なデータを効率的に処理し、意思決定を支援するためには、データ分析技術とクラウドコンピューティングが重要な役割を果たします。これにより、鉱山全体の生産状況をリアルタイムで可視化し、ボトルネックの特定や改善策の立案が可能となります。加えて、環境負荷低減の観点から、電動化や高性能バッテリー技術の開発も進められており、ディーゼル燃料に依存しないクリーンな鉱山運営が目指されております。

市場背景としましては、自動鉱山機械の導入は世界的に加速しております。その主な成長要因としては、まず労働災害の削減や危険な作業からの解放といった安全性向上への強い要求が挙げられます。次に、熟練労働者の高齢化や若年層の鉱業離れによる人手不足の深刻化が、自動化への投資を促しております。また、グローバルな競争激化の中で、生産性の向上と運用コストの削減は鉱山企業の喫緊の課題であり、自動化はその有効な解決策と見なされております。さらに、環境規制の強化に伴い、排出ガス削減やエネルギー効率の向上が求められる中、電動化された自動鉱山機械は持続可能な鉱業運営に貢献いたします。電気自動車の普及などにより、リチウムやコバルトといった特定の鉱物資源の需要が急増していることも、効率的な採掘技術への投資を後押ししております。一方で、導入にはいくつかの課題も存在いたします。初期投資が非常に高額であること、既存の鉱山インフラとの統合が複雑であること、サイバーセキュリティリスクへの対応、そして高度な技術を運用・保守できる専門技術者の育成などが挙げられます。また、自動化に伴う労働者の再配置や、法規制の整備も重要な検討事項となっております。

将来展望としましては、自動鉱山機械はさらなる進化を遂げ、鉱業のあり方を根本から変革していくと予想されております。完全自律化の進展は、人間の介入がほとんど不要な「無人鉱山」の実現を目指し、機械が自ら状況を判断し、最適な行動を選択する能力が向上していくでしょう。AI技術は、予測分析や自己学習能力をさらに高め、予期せぬ事態への対応力や、より複雑な採掘計画の最適化を可能にします。また、デジタルツイン技術の導入により、物理的な鉱山を仮想空間に再現し、リアルタイムのデータとシミュレーションを組み合わせることで、鉱山全体の運営を最適化し、意思決定を支援するシステムが普及すると考えられます。機械のモジュール化や標準化が進むことで、導入コストが削減され、より多くの鉱山で自動化技術が採用されるようになるでしょう。持続可能性への意識の高まりから、環境負荷のさらなる低減、エネルギー効率の向上、そして再生可能エネルギーとの連携が強化される見込みです。長期的には、深海や宇宙といった新たなフロンティアでの資源採掘においても、自動鉱山機械が中心的な役割を果たすことが期待されており、その技術革新は今後も加速していくことでしょう。