青果物包装市場 規模・シェア分析:成長動向と予測 (2026-2031年)

青果物包装市場レポートは、包装材料タイプ(プラスチック容器、紙および板紙、段ボール箱、袋およびパウチなど)、パックタイプ(硬質、半硬質、軟質)、用途(果物、野菜、カット済み青果物など)、技術(ガス置換包装、アクティブ包装およびインテリジェント包装など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生鮮食品包装市場は、消費者の新鮮で追跡可能な農産物への需要の高まりと、厳格な持続可能性要件に牽引され、成長を続けています。本レポートは、包装材料タイプ、パックタイプ、用途、技術、および地域別に市場を詳細に分析し、2026年から2031年までの市場予測を提供しています。

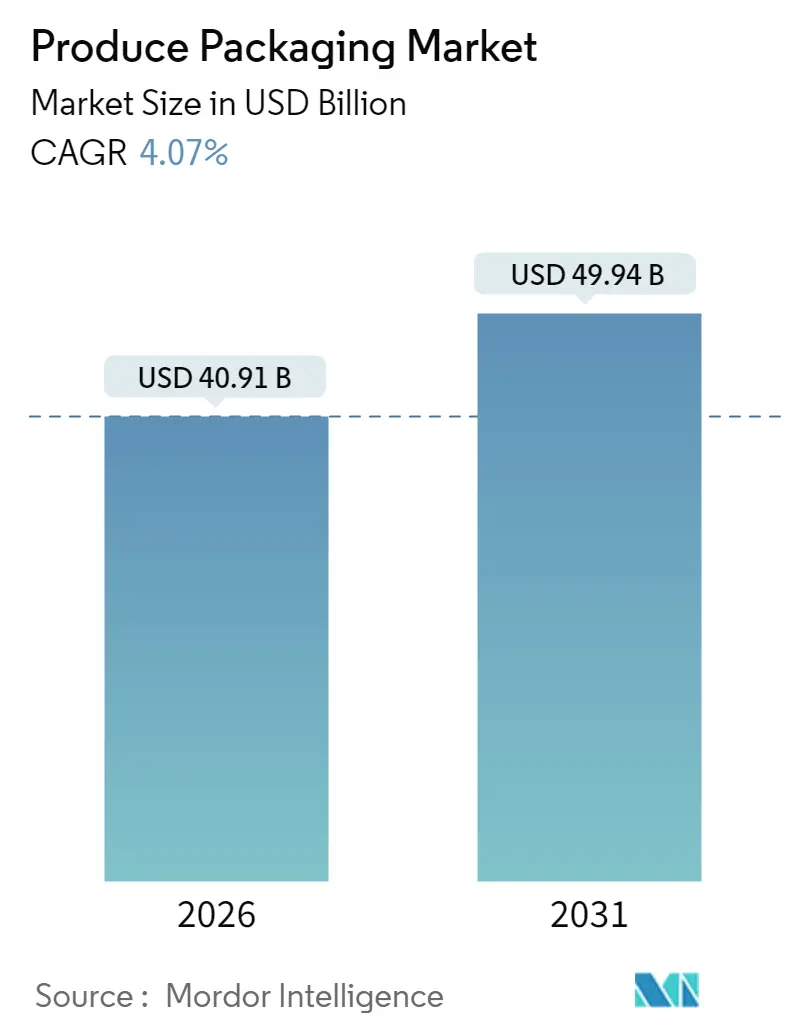

市場規模と成長予測

生鮮食品包装市場は、2025年に393.1億米ドルと評価されました。その後、2026年には409.1億米ドルに成長し、2031年までに499.4億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は4.07%です。地域別では、ヨーロッパが最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は低いとされています。

市場の主要な動向

消費者の新鮮で追跡可能な農産物への需要の高まりと、厳格な持続可能性要件が、紙、板紙、次世代バイオプラスチックといった材料選択を推進しています。小売業者は、賞味期限を延長し、食品廃棄物を削減し、世界の食料安全保障へのコミットメントを支援するアクティブ・インテリジェントソリューションを優先しています。柔軟なパック形式は、少ない材料で高いバリア性能を提供するため、引き続き牽引力を増しています。また、自動化とロボット工学は、樹脂や繊維価格の変動にもかかわらず、生産者が単位コストを管理するのに役立っています。持続可能性に焦点を当てたスタートアップ企業が循環型材料を導入し、既存の主要企業に挑戦しているため、競争は激化しています。

主要なレポートのポイント

* 包装材料タイプ別: 2025年には紙・板紙が25.15%の市場シェアを占め、バイオプラスチックセグメントは2026年から2031年の間に12.72%のCAGRで成長すると予測されています。

* パックタイプ別: フレキシブルフォーマットは2026年から2031年の間に8.78%のCAGRで成長すると予測されており、2025年には31.76%と最大の市場シェアを占めました。

* 用途別: 有機農産物は2031年までに10.62%のCAGRで成長すると予測されており、2025年には果物が38.10%と最大の市場シェアを占めました。

* 技術別: アクティブ・インテリジェントシステムは2025年に18.30%の市場シェアを占め、2026年から2031年の間に14.18%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が33.85%の市場シェアを占めました。ヨーロッパは2026年から2031年の間に8.78%と最も高いCAGRを記録すると予測されています。

市場トレンドと洞察(ドライバー)

1. 利便性志向の生鮮食品需要の急増:

カットサラダ、スライスフルーツカップ、スナック対応野菜パックの普及が急速に進んでいます。MA(Modified Atmosphere)パウチによる賞味期限延長は、スーパーマーケットが鮮度を維持しつつ流通を拡大することを可能にしました。再封可能な抗菌フィルムは開封後の腐敗を減らし、食品廃棄物を懸念する消費者にアピールしています。eコマースチャネルでは、損傷防止パックで保護された注文はリピート率が高く、包装性能がブランドロイヤルティを強化しています。

2. MA(Modified Atmosphere)および抗菌フィルムの急速な採用:

農産物の種類に合わせて調整されたガス透過性フィルムは、葉物野菜の呼吸速度を低下させ、ビタミン含有量を維持します。FDAは新しい天然抗菌製剤を承認し、化学保存料なしで微生物の増殖を抑制する安全なツールを包装業者に提供しました。アジアのメーカーは、温度応答性フィルムで先行しており、プレミアムな有機農産物やエキゾチックな品目での採用が進んでいます。

3. 生鮮食品eコマースとコールドチェーン物流の拡大:

コールドチェーン能力の拡大により、オンライン食料品企業にとってより長い輸送回廊が可能になりました。相変化材料を組み込んだ段ボール箱は、アクティブ冷却なしで製品を保護し、輸送中のエネルギー使用量を削減します。自動梱包ステーションやIoTセンサーの導入により、包装、データ、流通の統合が深まっています。

4. 持続可能性義務による紙ベースおよび堆肥化可能フォーマットの促進:

EU包装・包装廃棄物規制は、リサイクル性義務を課しており、バリアコーティングされた繊維や堆肥化可能なポリマーへの投資を促進しています。天然ワックス由来の耐水性コーティングにより、紙トレイは冷蔵室の結露に耐え、プラスチック代替品としての利用が拡大しています。統一認証により、小売業者は堆肥化可能であるという主張を迅速に検証でき、市場展開を加速させています。

市場の制約

1. ポリマーおよび紙の原材料価格の変動:

原油価格の変動による樹脂価格の上昇や、繊維不足による板紙価格の上昇は、小規模なコンバーターのマージンを圧迫し、統合を促しています。頻繁な価格改定は、生産者と包装業者の契約を混乱させ、新しい包装の導入を遅らせています。

2. 使い捨てプラスチックに対する規制禁止と課税:

拡大生産者責任(EPR)制度の施行は、リサイクル可能な代替品への移行を加速させますが、複数の地域規制が共存するため、開発スケジュールに負担がかかります。新興市場におけるインフラのギャップや、認定されたバイオ材料の一時的な不足も課題となっています。

セグメント分析

1. 包装材料タイプ別:

紙・板紙は2025年に25.15%の市場シェアを維持し、耐水性コーティングの改善により用途が拡大しています。バイオプラスチックは、PLAやPHAの研究開発の進展により、セクター最速の12.72%のCAGRを記録し、プレミアム有機製品ラインでの採用が進んでいます。プラスチック容器は高い耐衝撃性を必要とする用途で優位を占め、段ボール箱はeコマースの配送で需要が増加しています。

2. パックタイプ別:

フレキシブルフォーマットは、リジッドなものよりも少ない材料使用量と軽量化により、2025年に31.76%と最大の市場シェアを占めました。レーザーカット開口部やジップトラッククロージャーによる利便性も採用を後押ししています。セミリジッド熱成形品はデリケートな果物を保護し、リジッド容器は積み重ね性や改ざん防止を必要とする用途で重要です。

3. 用途別:

果物は2025年に38.10%の市場シェアを占め、高単価と繊細さが特徴です。有機農産物は、持続可能な包装への需要から最速の10.62%のCAGRを記録しています。野菜は水分制御技術により安定したシェアを維持し、カット野菜は高酸素バリアフィルムに依存しています。

4. 技術別:

アクティブ・インテリジェントソリューションは、2025年の収益の18.30%を占め、2031年までに14.18%のCAGRで成長するペースです。酸素吸収剤や水分調整剤は鮮度を延長し、印刷された鮮度インジケーターは在庫管理を効率化します。MA包装は堆肥化可能フィルムへの移行が進み、抗菌包装や食用コーティングも注目されています。

地域分析

1. アジア太平洋:

2025年には世界の価値の33.85%を占め、政府によるコールドチェーンへの投資や、中国のQRコードベースのトレーサビリティ義務、インドのe-食料品ブームが市場を牽引しています。

2. ヨーロッパ:

EU PPWRがリサイクル可能で堆肥化可能なフォーマットへの全面的な転換を推進しているため、8.78%と最も速い地域CAGRを記録すると予測されています。水性分散コーティングやマルチステークホルダーループの導入により、廃棄物削減への取り組みが進んでいます。

3. 北米:

成熟した自動化と密な流通ネットワークに支えられ、着実な進歩を示しています。再封可能パウチへの需要や、MAPライナー、堆肥化可能オプションの推進により、安定した成長が見込まれます。

競合状況

生鮮食品包装市場は適度に断片化されています。Amcor plc、International Paper Company、Smurfit Westrock plcなどの主要企業は、原材料契約や研究開発投資を通じて競争力を維持しています。藻類ベースのフィルムやキノコ由来のフォームなどを開発するスタートアップ企業も台頭しており、競争は激化しています。規制対応能力も重要な資産となっており、特許出願も増加しています。

生鮮食品包装業界の主要企業

* Amcor plc

* International Paper Company

* Smurfit Westrock plc

* Mondi plc

* Sonoco Products Company

最近の業界動向

* 2025年2月: Graphic Packaging Internationalが、棚寿命を延長し、完全にリサイクル可能な繊維システム「ProducePack」を発表。

* 2025年1月: Syntegon Technologyが、AI対応ラインに2,500万ユーロを投資し、材料使用量を削減。

* 2024年12月: Braskemが、農産物用途向けバイオプラスチックを供給するブラジル工場を開設。

* 2024年11月: Sealed AirとKrogerが、センサー搭載パックを試験運用し、食品廃棄物を削減。

これらの動向は、生鮮食品包装市場が持続可能性、利便性、技術革新を追求し、今後も成長を続けることを示唆しています。

本レポートは、生鮮食品(果物および野菜)包装市場の詳細な分析を提供しています。生鮮食品包装は、製品の物理的損傷からの保護、微生物汚染の防止、ブランド表示やマーケティングの機会創出、貯蔵寿命の延長、そして食品廃棄物の削減といった多岐にわたる重要な利点をもたらします。

市場は、包装材料タイプ(プラスチック容器、紙・板紙、段ボール箱、袋・パウチ、フィルムリッド・ラミネート、トレイ、バイオプラスチック)、包装タイプ(硬質、半硬質、軟質)、用途(果物、野菜、カット済み農産物、オーガニック農産物、エキゾチック・特殊農産物)、技術(ガス置換包装、アクティブ・インテリジェント包装、抗菌包装、食用・生分解性コーティング、真空スキン包装)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、それぞれの市場規模と成長予測が価値(米ドル)で提供されています。

市場規模は2026年に409.1億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.07%で着実に成長する見込みです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 消費者のライフスタイルの変化に伴う、利便性志向の生鮮食品需要の急増。

* 鮮度保持と品質維持に貢献するガス置換包装(Modified-Atmosphere Packaging)および抗菌フィルムの急速な普及。

* 生鮮食品のグローバルなEコマース市場の拡大と、それに伴うコールドチェーン物流インフラの整備・強化。

* 環境意識の高まりと政府による持続可能性に関する義務化により、紙ベースおよび堆肥化可能な包装形式への移行が加速していること。

* 消費者の安全意識向上に対応するための、食品安全およびトレーサビリティに関する規制の厳格化。

* 包装プロセスにおける自動化およびロボット技術の導入による、生産者向けの単位包装コストの効率的な削減。

一方で、市場の成長を抑制する要因も存在します。

* 石油化学製品由来のポリマーや紙の原材料価格の変動が、包装コストに不安定性をもたらすこと。

* 環境保護の観点から、使い捨てプラスチックに対する規制上の禁止措置や課税が導入されていること。

* バイオプラスチックなどの次世代の持続可能な材料およびそれらを扱う機械の高額な初期投資費用。

* 包装仕様の誤りや不適切な設計が原因で発生する、収穫後損失のリスク。

セグメント別の主要な動向としては、以下の点が注目されます。

* 包装材料タイプ別: 環境負荷の低減が期待されるバイオプラスチックが最も速い成長を示しており、CAGR 12.72%で市場を拡大すると予測されています。

* 包装タイプ別: 軟質包装は、優れたバリア特性を持ちながら、硬質オプションと比較して60~70%少ない材料で済むため、コストと廃棄物の削減に大きく貢献し、高い人気を誇っています。

* 技術別: 製品の鮮度や品質に関する情報を提供するアクティブ・インテリジェント包装システムが最も高い成長率を示しており、CAGR 14.18%で市場を牽引しています。

* 地域別: アジア太平洋地域が最大の市場シェアを占めており、2025年には世界の収益の33.85%を占めると見込まれています。これは、同地域の人口増加と経済発展が背景にあると考えられます。

競争環境においては、Amcor plc、International Paper Company、Smurfit Westrock plc、Mondi plc、Sonoco Products Company、Sealed Air Corporationなど、多数のグローバルな主要企業が市場に存在し、新製品開発、M&A、パートナーシップといった戦略的な動きを通じて競争が活発に行われています。市場集中度、主要企業の戦略、市場シェア分析も本レポートの重要な要素です。

本レポートは、市場機会と将来の展望についても深く分析しており、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 利便性志向の生鮮食品需要の急増

- 4.2.2 ガス置換包装フィルムおよび抗菌フィルムの急速な普及

- 4.2.3 世界的な生鮮食品Eコマースとコールドチェーン物流の拡大

- 4.2.4 持続可能性の義務化が紙ベースおよび堆肥化可能な形式を後押し

- 4.2.5 より厳格な食品安全およびトレーサビリティ規制

- 4.2.6 自動化とロボット工学による生産者の単位包装コストの削減

- 4.3 市場の阻害要因

- 4.3.1 ポリマーおよび紙の原材料価格の変動

- 4.3.2 使い捨てプラスチックに対する規制上の禁止と課税

- 4.3.3 次世代の持続可能な素材と機械の高額な設備投資コスト

- 4.3.4 包装仕様の誤りによる収穫後の損失リスク

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 包装材料タイプ別

- 5.1.1 プラスチック容器

- 5.1.2 紙および板紙

- 5.1.3 段ボール箱

- 5.1.4 袋およびパウチ

- 5.1.5 フィルムリッドおよびラミネート

- 5.1.6 トレイ

- 5.1.7 バイオプラスチック

- 5.2 パックタイプ別

- 5.2.1 硬質

- 5.2.2 半硬質

- 5.2.3 軟質

- 5.3 用途別

- 5.3.1 果物

- 5.3.2 野菜

- 5.3.3 カット済み農産物

- 5.3.4 有機農産物

- 5.3.5 エキゾチックおよび特殊農産物

- 5.4 技術別

- 5.4.1 ガス置換包装

- 5.4.2 アクティブおよびインテリジェント包装

- 5.4.3 抗菌包装

- 5.4.4 可食性および生分解性コーティング

- 5.4.5 真空スキン包装

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 インターナショナル・ペーパー・カンパニー

- 6.4.3 スマーフィット・ウェストロック plc

- 6.4.4 モンディ plc

- 6.4.5 ソノコ・プロダクツ・カンパニー

- 6.4.6 シールドエア・コーポレーション

- 6.4.7 カバリス・ホールディング SA

- 6.4.8 レイノルズ・コンシューマー・プロダクツ Inc.

- 6.4.9 フータマキ Oyj

- 6.4.10 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.11 プリントパック Inc.

- 6.4.12 アンカー・パッケージング Inc.

- 6.4.13 パクティブ・エバーグリーン Inc.

- 6.4.14 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.15 コンスタンティア・フレキシブルズ・グループ

- 6.4.16 シルガン・ホールディングス Inc.

- 6.4.17 リンパック・シニア・ホールディングス Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

青果物包装とは、収穫された野菜や果物を消費者の皆様のお手元に届けるまでの間、その品質を保持し、保護するために施される様々な形態の包装全般を指します。単に物理的な保護を行うだけでなく、鮮度維持、衛生管理、流通効率化、情報提供、そして商品価値の向上といった多岐にわたる重要な役割を担っております。青果物は生きて呼吸しているため、その特性に応じた適切な包装が不可欠であり、食品サプライチェーンにおいて極めて重要な要素でございます。

青果物包装には、その素材や形態、機能によって多種多様な種類がございます。素材別では、透明性やバリア性に優れ、加工しやすいポリエチレン(PE)、ポリプロピレン(PP)、ポリエチレンテレフタレート(PET)などのプラスチックフィルムやトレーが広く用いられています。これらは個包装や少量パックに特に適しています。また、通気性や緩衝性に優れ、環境配慮の観点からも注目される段ボール、紙袋、パルプモールドなどの紙・パルプ系素材も、輸送箱やトレーとして多用されています。伝統的な木箱も、強度と通気性を活かして一部の青果物で利用されています。近年では、環境負荷低減の観点から、生分解性プラスチックやバイオマスプラスチックといった環境配慮型素材の開発と導入も進められております。形態別では、個々の青果物を包むポリ袋やネット袋、複数個を固定・保護する発泡スチロールやPET製のトレー、大量輸送や積み重ねに適した段ボール箱や木箱、そして密着させて鮮度を保つストレッチフィルムなどが挙げられます。

青果物包装の主な用途と機能は多岐にわたります。第一に、物理的な衝撃や傷つき、破損から青果物を保護する「保護機能」がございます。これにより、流通過程での品質劣化を防ぎます。第二に、青果物の鮮度を長期間保持する「鮮度保持機能」が挙げられます。これは、包装内のガス組成を調整して青果物の呼吸を抑制するMA(Modified Atmosphere)包装やMAP(Controlled Atmosphere Packaging)包装、乾燥や結露を防ぐ湿度調整機能、カビや細菌の増殖を抑える抗菌・防カビ機能、そして追熟を促進するエチレンガスを吸収する機能などによって実現されます。第三に、外部からの汚染や異物混入を防ぎ、消費者に安全な食品を届けるための「衛生機能」がございます。第四に、輸送や保管時の積み重ねを容易にし、取り扱いを効率化する「流通効率化機能」も重要です。第五に、品種、産地、生産者、栄養成分、調理法、賞味期限などの情報を消費者に提供する「情報提供機能」がございます。最後に、見た目の美しさや清潔感を演出し、商品価値を高める「商品価値向上機能」も、消費者の購買意欲を刺激する上で欠かせません。

青果物包装の進化を支える関連技術も目覚ましい発展を遂げております。前述のMA包装やMAP包装は、フィルムのガス透過性を精密に制御することで、青果物の呼吸速度を最適化し、鮮度を飛躍的に向上させます。また、フィルムに抗菌剤を練り込んだり、抗菌コーティングを施したりする「抗菌・抗カビ技術」や、包装内にエチレンガス吸収材を封入する技術も鮮度保持に貢献しています。さらに、包装内の温度やガス組成、鮮度状態をリアルタイムで監視・表示する「鮮度インジケーター」や、RFID(Radio Frequency Identification)やIoT(Internet of Things)を活用した流通履歴管理、温度管理、在庫管理の効率化も進められています。環境配慮の観点からは、生分解性プラスチックやバイオマスプラスチック、リサイクル素材の活用、そして包装材の薄肉化・軽量化技術が開発されています。ナノテクノロジーを応用した高バリア性や抗菌性を持つフィルムの開発も進んでおり、将来的にはセンサーを内蔵したスマートパッケージングが、青果物の状態をより詳細に伝え、フードロス削減に貢献すると期待されています。

青果物包装の市場背景は、消費者のニーズの変化、流通構造の変革、技術革新、そして法規制やSDGsへの意識の高まりによって形成されています。消費者は、簡便性(カット野菜や少量パック)、安全性・安心感(トレーサビリティや衛生)、そして鮮度・品質へのこだわりを強く求める一方で、環境意識の高まりからプラスチック削減やリサイクル、エコ素材への関心も高まっています。流通面では、ECサイトや宅配サービスの普及、サプライチェーンのグローバル化が進み、より効率的で安全な包装が求められています。また、フードロス削減は世界的な課題であり、包装による鮮度保持期間の延長は、この課題解決に大きく貢献します。技術革新は、高機能性フィルムや自動包装機の高性能化を促し、包装の可能性を広げています。さらに、食品衛生法や容器包装リサイクル法といった法規制も、包装材の選択や設計に大きな影響を与えています。これらの要因が複雑に絡み合い、青果物包装市場は常に変化し続けている状況でございます。

今後の青果物包装の展望としては、環境負荷低減と高機能化・スマート化が二大潮流となるでしょう。環境負荷低減の面では、プラスチック使用量の削減(薄肉化、軽量化)、リサイクル可能な素材や生分解性・バイオマスプラスチックのさらなる普及、そしてリユース可能な包装材の開発が加速すると考えられます。紙や植物由来素材など、プラスチック代替素材の進化も期待されています。高機能化・スマート化の面では、鮮度保持機能のさらなる向上を目指し、より精密なガス制御技術や多機能性フィルムの開発が進むでしょう。鮮度インジケーターの普及と精度向上、IoTやAIを活用した鮮度管理、流通最適化も進展し、個々の青果物の状態に合わせたオーダーメイド包装も実現されるかもしれません。これらの技術は、フードロス削減に大きく貢献し、賞味期限延長技術の進化や鮮度情報の可視化を通じて、消費者の適切な消費を促します。また、QRコードなどを通じた産地情報やレシピ提供、ブランドストーリーの伝達といった消費者とのコミュニケーション強化も重要になります。しかし、環境配慮と高機能化を進めつつ、コスト上昇を抑える工夫が求められるほか、国際的な規制や消費者の動向に柔軟に対応していく必要がございます。青果物包装は、持続可能な社会の実現と豊かな食生活の提供に不可欠な技術として、今後も進化を続けていくことでしょう。