半導体消耗品市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

半導体消耗品市場レポートは、業界を製品カテゴリ(湿式化学薬品(酸、塩基、関連混合物、有機物を含む)、ウェーハ輸送容器、ウェーハ処理(カセット、FOUP、FOSBボックスなど)、テスト消耗品、エンドエフェクター)と地域(北米、台湾、中国、韓国、日本、欧州、東南アジア)に分類しています。5年間の過去の動向と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

半導体消耗品市場の概要

本レポートは、半導体消耗品市場の規模、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。半導体消耗品市場は、製品カテゴリー(ウェットケミカル、ウェハー出荷容器、ウェハー処理関連製品、テスト消耗品、エンドエフェクターなど)と地域(北米、台湾、中国、韓国、日本、ヨーロッパ、東南アジア)に区分されています。

市場の現状と予測

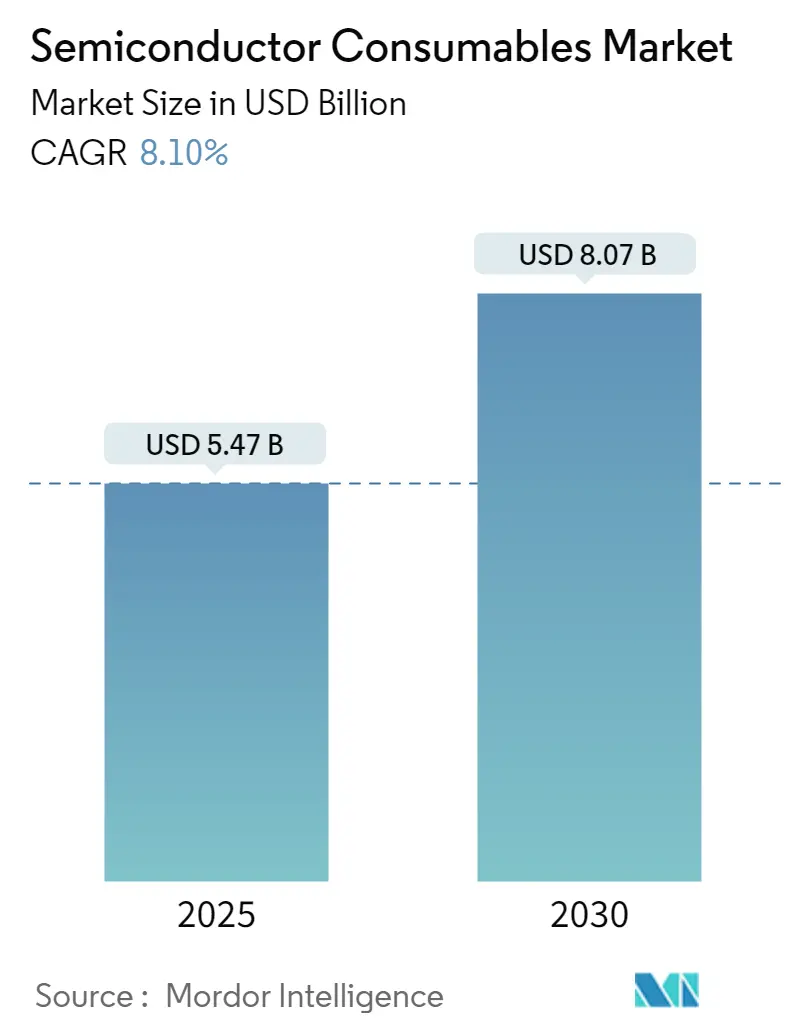

半導体消耗品市場は、2025年には54.7億米ドルと推定され、2030年までに80.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.1%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は低いとされています。

半導体消耗品とは、半導体の製造およびテストプロセスで使用される材料や部品を指します。これらは半導体生産に不可欠であり、多くの場合、製造工程で使い捨てまたは交換可能な部品として使用されます。半導体の品質と効率を確保する上で重要な役割を果たしており、電極、フォーカスリング、ブレード、ガスケットなどがその例です。半導体は、コンピューター、携帯電話、自動車技術、家電製品など、様々な産業で広く利用されており、半導体産業は世界経済の重要な一部であり、経済全体の健全性を示す指標ともなっています。

市場の主要な推進要因

1. 技術進歩: より高速で小型、高効率な電子機器への需要が高まるにつれて、半導体メーカーは進化する要件を満たすために高度な消耗品を必要としています。新素材の開発、新しい製造技術、半導体製造プロセスにおける人工知能(AI)と機械学習(ML)の統合は、市場の成長に有利な機会を提供すると考えられます。

2. 新しい半導体製造施設の設立: これらの施設が生産能力を増強するにつれて、半導体消耗品の需要も急速に増加すると予想されます。例えば、2024年3月には、インド政府がタタ・グループによるグジャラート州ドレラでの国内初の主要チップ製造施設建設を含む、3つの半導体工場に総額1.26兆インドル(約150.7億米ドル)の投資を承認しました。この施設では、台湾のPowerchip Semiconductor Manufacturing Corp (PSMC)との提携により、28nm技術を用いた高性能コンピューティングチップが製造される予定です。

3. ウェットケミカルの重要性: 酸、水酸化物、過酸化物を含むウェットケミカルは、半導体産業における基板表面の洗浄およびエッチングに不可欠です。これらのプロセスは、半導体の製造とウェットストリッピングに不可欠であり、製造プロセスのクリーンな環境を維持する上で重要な役割を果たします。

市場の主要な阻害要因

1. 原材料の高コスト: 半導体消耗品の製造に使用される原材料の高コストは、全体の生産コストを増加させ、企業が競争力のある価格を維持することを困難にしています。

2. 半導体市場への依存: 半導体消耗品産業は、景気循環的な需要パターンや経済変動の影響を受けやすい半導体市場に大きく依存しています。この変動性は、消耗品の需要を予測不能にし、収益に影響を与える可能性があります。

3. ロシア・ウクライナ紛争: この紛争は、半導体サプライチェーンの問題とチップ不足を悪化させています。ニッケル、パラジウム、銅、チタン、アルミニウムなどの重要な原材料の価格が不安定になり、材料不足を引き起こし、半導体製造に影響を与える可能性があります。

世界の半導体消耗品市場のトレンドと洞察

1. ウェットケミカルセグメントの成長:

* 半導体技術は、半導体材料の精密な操作と製造に大きく依存しており、ウェットケミカルは半導体表面の洗浄、エッチング、パッシベーションにおいて重要な役割を果たし、高品質で欠陥のないデバイスを保証します。

* 半導体ウェハーの洗浄プロセスでは、硫酸、過酸化水素、脱イオン水などが使用され、不純物や汚染物質を除去します。

* エッチングプロセスでは、フッ化水素酸が二酸化ケイ素のエッチングに、水酸化カリウムや硝酸が他の材料のエッチングに用いられます。

* ウェットケミカルの使用増加に伴い、適切な化学廃棄物管理が重要となり、環境規制の遵守、リサイクル、処理プロセスが求められます。

* 家電製品、コンピューティング、5G、自動車用半導体の堅調な成長など、様々な要因により半導体需要が増加しており、これがウェットケミカルの需要を直接的に押し上げています。

* エリクソン・モビリティ・レポート2023によると、世界の5G契約数は2023年末の16億から2029年には53億に増加し、5Gカバレッジは2029年末までに世界の人口の85%に達すると予測されています。また、スマートフォンのモバイルネットワーク契約数は2022年の約66億から2028年には78億を超えると予想されており、これも市場をさらに牽引すると考えられます。

2. アジア太平洋地域の高い市場成長率:

* 台湾の重要な役割: 台湾政府は、研究開発、人材獲得、インフラ開発への投資を通じて半導体産業の競争力強化を目指す「産業アップグレード・変革計画」など、様々な政策やイニシアチブを実施しています。また、国内半導体企業への税制優遇、補助金、資金援助も行っています。

* 台湾企業は、7nmや5nmプロセスなどの先進的なチップ製造技術を開発・展開し、より小型で高速、エネルギー効率の高いチップの生産を可能にしています。AI、IoT、自動運転車などの新興技術向け特殊チップの開発も、台湾の半導体消耗品ベンダーの成長を促進しています。

* TSMC(台湾積体電路製造)、MediaTek、UMC(聯華電子)などの台湾企業は、世界の半導体サプライチェーンにおいて重要なプレーヤーとなっています。

* 台湾の半導体産業は、設計から製造、テスト、パッケージングまでを網羅する垂直統合型のエコシステムを構築しており、高い柔軟性とコスト効率を実現し、世界中の半導体企業にとって魅力的な拠点となっています。

* 中国の貢献: 中国は世界有数の家電製品生産国であり、製造業が急速に成長し、多くの製造・通信技術が導入されており、市場の成長を後押しすると考えられます。

競争環境

半導体消耗品市場は競争が激しく、FormFactor Inc.、Technoprobe SpA、Micronics Japan Co. Ltd、Entegris Inc.、Shin-Etsu Polymer Co. Ltdなどの主要プレーヤーが存在します。市場プレーヤーは、進化する消費者の需要に応えるため、研究開発への大規模な投資、コラボレーション、合併を通じて新製品の革新に努めています。

最近の業界動向

* 2023年11月: 自動テストソリューションの大手サプライヤーであるTeradyne Inc.と、プローブカードの設計・製造における主要企業であるTechnoprobe SpAは、両社の成長を加速させ、グローバル顧客により高性能な半導体テストインターフェースを提供するための戦略的パートナーシップを発表しました。この提携の一環として、TeradyneはTechnoprobeに約5億1,600万米ドルの株式投資を行い、TechnoprobeはTeradyneのDevice Interface Solutions事業を8,500万米ドルで買収しました。両社は共同開発プロジェクトにも従事すると述べています。

* 2023年8月: TechnoprobeはHarbor Electronics Inc.の買収を完了しました。Harbor Electronicsは、1980年代にカリフォルニア州サンタクララで設立された、主要な半導体メーカー向けテストシステム用先進プリント基板の著名なメーカーです。Technoprobeによると、この買収により、テスト分野における技術スキルをさらに強化し、プローブカード生産プロセスを垂直統合し、PCB生産の専門知識を社内に取り込むことが可能になるとされています。

* 2024年3月: 半導体テストソリューションのグローバルプレーヤーであるMPI Corporationは、Keysight Technologiesとの提携を発表しました。この提携は、MPIのAdvanced Semiconductor Test(AST)部門にとって重要な節目となるとされています。

* 2024年2月: FormFactor Inc.は、蘇州および上海の会社をGrand Junction Semiconductor Pte Ltd (GJS)に2,500万米ドルで売却したことを発表しました。この取引は、2024年2月7日に発表された両社の長期的なパートナーシップの一部であり、中国におけるFormFactor製品の販売とサポートを継続するための独占的な販売およびパートナーシップ契約も含まれています。

このレポートは、世界の半導体消耗品市場に関する包括的な分析を提供しています。半導体消耗品とは、半導体の製造および試験プロセスにおいて不可欠な役割を果たす材料や部品を指します。これらは、半導体生産の品質と効率を確保するために極めて重要であり、多くの場合、製造工程で使用される使い捨てまたは交換可能な部品として利用されます。

市場規模は、2024年には推定50.3億米ドル、2025年には54.7億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)8.10%で成長し、2030年には80.7億米ドルに達すると見込まれています。この成長は、半導体産業全体の動向と密接に関連しています。

本市場は、製品カテゴリーと地域によって詳細にセグメント化されています。

製品カテゴリー別では、多岐にわたる消耗品が含まれます。具体的には、半導体製造プロセスで洗浄やエッチングなどに用いられるウェットケミカル(酸、塩基、関連混合物、有機物など)、製造途中のウェハーを安全に輸送・保管するためのウェハー出荷容器、ウェハー処理工程で使用されるカセット、FOUP(Front Opening Unified Pod)、FOSBボックスなどのウェハー処理関連製品、半導体デバイスの機能テストに不可欠なテスト消耗品(垂直型、MEMS型、カンチレバー型、その他特殊型を含むプローブカード、およびバーンイン用やテスト用のソケット)、そして半導体製造装置内でウェハーを精密に扱うためのエンドエフェクターなどが挙げられます。

地域別では、北米、台湾、中国、韓国、日本、欧州、東南アジア(最終レポートでは「東南アジアおよびその他の地域」として研究)が主要な対象地域として分析されています。

市場の主要な推進要因としては、特定のクラスのIC(集積回路)に対する需要の継続的な増加が挙げられます。これは、デジタル化の進展や新たな技術の登場により、半導体デバイスの需要が高まっていることに起因します。一方で、特定のセグメントにおける需要の不確実性や、グローバルなサプライチェーンの不安定さが市場の抑制要因となっています。レポートでは、COVID-19のパンデミック後の経済的影響やその他のマクロ経済要因が市場に与える影響についても詳細に分析されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった業界の魅力度も多角的に評価されています。さらに、業界のサプライチェーン分析や技術的進歩の動向についても深く掘り下げられています。

競争環境においては、FormFactor, Inc.、Technoprobe S.p.A.、Micronics Japan Co., Ltd.、Japan Electronic Materials (JEM)、MPI Corporation、Entegris, Inc.、Shin-Etsu Polymer Co., Ltd.、Miraial Co Ltd、3s Korea Co.,Ltd.、Dainichi Shoji K.K.などの主要企業が挙げられています。最終レポートでは、これらの企業プロファイルはテスト消耗品ベンダー、ウェハー出荷/容器ベンダー、ウェットケミカルベンダー、エンドエフェクターベンダーといったカテゴリーに分類され、より詳細な分析が提供される予定です。

地域別の分析では、2025年には北米が最大の市場シェアを占めると予測されており、これは同地域の技術革新と大規模な半導体製造基盤に支えられています。一方、アジア太平洋地域は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、これは中国、台湾、韓国などの国々における半導体産業の急速な拡大が背景にあります。

本レポートは、調査の仮定と市場定義、調査範囲、調査方法論、エグゼクティブサマリー、市場インサイト、市場ダイナミクス、市場セグメンテーション、競争環境、ベンダーランキング分析、市場の将来性といった包括的な構成で、半導体消耗品市場の全体像を深く掘り下げ、将来の展望を提示しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 技術的進歩

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入の脅威

- 4.3.2 消費者の交渉力

- 4.3.3 サプライヤーの交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

- 4.3.6 新規参入の脅威

- 4.4 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

- 4.5 業界サプライチェーン分析

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 特定の種類のICに対する需要の増加

- 5.2 市場の制約

- 5.2.1 特定のセグメントにおける需要の不確実性とサプライチェーンの不確実性

6. 市場セグメンテーション

- 6.1 製品カテゴリ別

- 6.1.1 湿式化学品(酸、塩基、関連混合物、有機物を含む)

- 6.1.2 ウェハー輸送容器

- 6.1.3 ウェハー処理(カセット、FOUP、FOSBボックスなど)

- 6.1.4 テスト消耗品

- 6.1.4.1 プローブカード(垂直型、MEMS型、カンチレバー型、その他特殊型)

- 6.1.4.2 ソケット(バーンイン用、テスト用)

- 6.1.5 エンドエフェクター

- 6.2 地域別*

- 6.2.1 北米

- 6.2.2 台湾

- 6.2.3 中国

- 6.2.4 韓国

- 6.2.5 日本

- 6.2.6 ヨーロッパ

- 6.2.7 東南アジア

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 FormFactor, Inc.

- 7.1.2 Technoprobe S.p.A.

- 7.1.3 マイクロニクス株式会社

- 7.1.4 日本電子材料(JEM)

- 7.1.5 MPIコーポレーション

- 7.1.6 エンテグリス・インク

- 7.1.7 信越ポリマー株式会社

- 7.1.8 ミライアル株式会社

- 7.1.9 3s Korea Co.,Ltd.

- 7.1.10 大日商事株式会社

- *リストは網羅的ではありません

8. ベンダーランキング分析

9. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

半導体消耗品とは、半導体デバイスの製造プロセスにおいて、繰り返し使用されるものの、その過程で摩耗、劣化、あるいは消費され、定期的な交換が必要となる材料や部品の総称でございます。これらは半導体チップそのものには組み込まれませんが、製造工程の品質、歩留まり、生産コストに直接的かつ決定的な影響を与えるため、極めて重要な役割を担っております。半導体製造の微細化、高集積化が進むにつれて、消耗品に求められる清浄度、精度、耐久性、そして機能性は飛躍的に高まっており、その技術革新は半導体産業全体の発展を支える基盤となっております。

半導体消耗品には多岐にわたる種類がございます。主要なものをいくつかご紹介いたします。まず、ウェーハ表面の平坦化に不可欠な「研磨材(CMPスラリー)」と「研磨パッド」がございます。CMP(化学機械研磨)工程で使用されるスラリーは、微細な砥粒と化学薬品の混合液であり、パッドはウェーハを保持し、スラリーを介して機械的・化学的に研磨を行います。次に、回路パターンをウェーハに転写するリソグラフィ工程で用いられる「フォトレジスト」と「現像液」がございます。フォトレジストは光に反応して溶解度が変化する感光性材料であり、現像液は露光された(またはされなかった)レジストを除去することでパターンを形成します。

エッチング工程では、不要な材料を除去するために「エッチングガス」や「洗浄液」が使用されます。ドライエッチングには高純度な特殊ガスが、ウェットエッチングや洗浄工程には超高純度の酸、アルカリ、有機溶剤、そして超純水が用いられます。薄膜形成工程の一つであるスパッタリングでは、「ターゲット材」が消耗品として重要です。これはプラズマ中でイオン衝突により原子を叩き出し、ウェーハ上に薄膜を成膜するための高純度な金属、合金、セラミックスなどで構成されます。

高温プロセス、例えば熱処理、拡散、成膜などでは、「石英ガラス製品」や「シリコンカーバイド(SiC)製品」が使用されます。これらは反応管、ボート、治具といった形で用いられ、高純度、耐熱性、耐薬品性、低い熱膨張率が求められます。特にSiC製品は、石英よりも高い耐熱性や強度、長寿命が求められる用途で採用が進んでおります。また、CVD(化学気相成長)などの成膜工程でウェーハを保持・加熱する「サセプタ」や、反応室の内壁を保護しパーティクル発生を抑制する「ライナー」も重要な消耗品です。

さらに、薬液、ガス、超純水などから微細なパーティクルや不純物を除去し、歩留まり向上に貢献する「フィルター」も不可欠です。製造工程間のウェーハの搬送・保管には、外部からの汚染を防ぎクリーンな環境を維持する「ウェーハ搬送容器(FOUPなど)」が用いられます。その他にも、ウェーハを個々のチップに切り分ける「ダイシングブレード」、チップとリードフレームを接続する「ボンディングワイヤー」、研磨シートなど、半導体製造のあらゆる段階で多種多様な消耗品が使用されております。

これらの半導体消耗品は、半導体製造の各工程、すなわち前工程(ウェーハ加工、薄膜形成、リソグラフィ、エッチング、洗浄、熱処理、CMPなど)から後工程(ダイシング、ボンディング、パッケージングなど)に至るまで、その全てにおいて不可欠な存在でございます。消耗品の品質や性能が、最終的な半導体デバイスの性能、信頼性、そして製造歩留まりや生産コストに直接的に影響を与えるため、その選定と管理は極めて重要です。半導体デバイスの微細化、高集積化が加速するにつれて、消耗品に対する要求も一層高度化しており、例えば、EUVリソグラフィに対応するフォトレジストや、より高精度なCMPスラリー、超高純度なガスや薬液などが常に求められております。

半導体消耗品の開発には、多岐にわたる関連技術が深く関与しております。まず、「材料科学」は、高純度化技術や新素材開発の基盤となります。例えば、EUVレジストの感度向上や、次世代CMPスラリーの研磨性能と選択性の両立には、最先端の材料設計が不可欠です。次に、「精密加工技術」は、石英製品、SiC製品、ターゲット材などの高精度な形状加工や表面仕上げを実現するために重要です。また、「化学工学」は、エッチングガス、洗浄液、フォトレジストなどの複雑な配合技術や、プロセス中の化学反応を精密に制御する技術に貢献しております。サセプタやライナーなどの「表面処理技術」は、耐食性、耐摩耗性、パーティクル抑制などの機能性向上に寄与します。さらに、消耗品の品質管理、不純物分析、性能評価には高度な「分析・評価技術」が不可欠であり、プロセス最適化や消耗品の挙動予測には「シミュレーション技術」も活用されております。これらの技術が複合的に組み合わさることで、半導体消耗品の進化が支えられております。

市場背景としましては、半導体消耗品市場は、データセンター、AI、IoT、自動車向け半導体など、世界的な半導体市場の成長に強く連動して拡大を続けております。特に、半導体製造装置市場が活況を呈する際には、それに伴い消耗品の需要も大きく増加する傾向にございます。この市場には、各消耗品分野において高い専門性を持つ企業が多数存在しており、日本企業はフォトレジスト、CMPスラリー、石英製品、ターゲット材などの分野で世界市場において非常に高いシェアを占めております。競争環境は、高い技術力と品質、そして安定供給能力が求められるため、新規参入は容易ではありませんが、既存企業間での技術開発競争は激しく、常に革新が求められております。また、半導体製造はグローバルなサプライチェーンで成り立っており、消耗品の供給も世界規模で行われております。そのため、地政学的リスクや自然災害などに対するサプライチェーンの強靭化が重要な課題となっております。技術トレンドとしては、半導体の微細化、3D積層化、そしてSiCやGaNといった新材料の導入が加速しており、これらに対応する新たな消耗品の開発が市場を牽引しております。

将来展望としましては、半導体消耗品は今後も半導体産業の進化を支える要であり続けるでしょう。まず、半導体の「微細化・高集積化」は止まることなく進展し、EUVリソグラフィのさらなる普及に伴い、EUV対応のフォトレジストや関連材料の性能向上が不可欠となります。また、極めて高精度なCMPスラリー・パッド、超高純度なガス・薬液など、より高いレベルの清浄度と制御性が求められるでしょう。次に、「新材料・新構造への対応」が重要なテーマとなります。3D NANDフラッシュメモリ、HBM(High Bandwidth Memory)のような3次元積層構造、あるいはSiCやGaNといった次世代パワー半導体など、新たなデバイス構造や材料に対応する消耗品の開発が加速すると予想されます。

さらに、「環境負荷低減」への貢献も強く求められております。世界的な環境規制の強化に伴い、有害物質の使用削減、リサイクル可能な消耗品の開発、そして省エネルギーな製造プロセスに対応する消耗品の提供が、企業の競争力に直結する要素となるでしょう。また、「AI・データ活用」によるスマートファクトリー化の進展も、消耗品分野に大きな影響を与えます。消耗品の品質管理、寿命予測、プロセス最適化にAIやビッグデータ解析が導入され、生産効率の向上とコスト削減に貢献すると考えられます。最後に、地政学リスクの高まりやサプライチェーンの脆弱性への懸念から、サプライチェーンの多角化や、一部での国内生産回帰の動きも加速する可能性があり、消耗品メーカーにはより柔軟で強靭な供給体制の構築が求められるでしょう。これらの動向を踏まえ、半導体消耗品業界は、今後も技術革新と持続可能性を追求し続けることが期待されております。