車載NORフラッシュメモリ市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

車載産業向けNORフラッシュメモリ市場レポートは、タイプ(シリアル、パラレル)、インターフェース(SPIシングル/デュアルなど)、密度(2Mb以下NORなど)、電圧(3Vクラス、1.8Vクラスなど)、プロセス技術ノード(90nm以下など)、パッケージングタイプ(WLCSP/CSP、QFN/SOICなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車産業向けNORフラッシュメモリ市場の概要

本レポートは、自動車産業向けNORフラッシュメモリ市場について、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場はタイプ、インターフェース、密度、電圧、プロセス技術ノード、パッケージングタイプ、および地域別にセグメント化されており、予測は金額(USD)と数量(Units)で提供されています。

市場規模と成長率

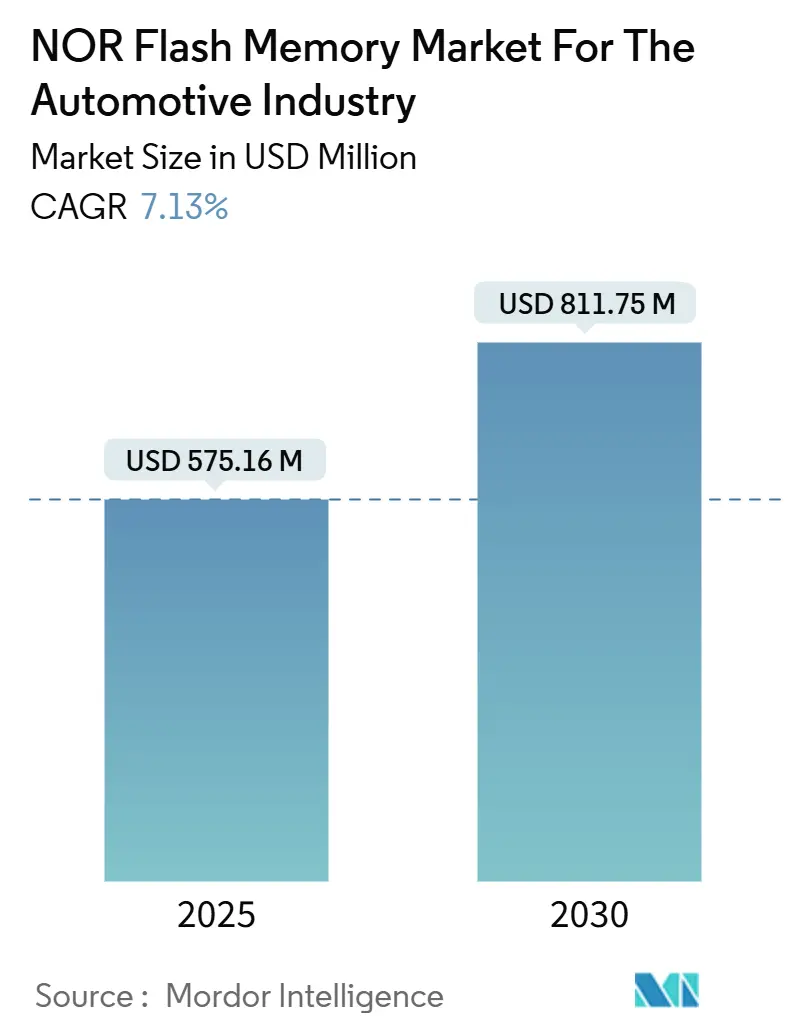

自動車産業向けNORフラッシュメモリ市場は、2025年に5億7,516万米ドルと評価され、2030年には8億1,175万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)7.13%を記録する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

市場の推進要因

この市場の需要は、ソフトウェア定義車両、先進運転支援システム(ADAS)、およびドメインコントローラーが、瞬時起動(instant-on)とフェイルセーフなコードストレージを必要とすることから加速しています。OctalおよびxSPIインターフェースは、セキュアブート時間を20ミリ秒未満に短縮し、ゾーン型電気/電子(E/E)アーキテクチャへの移行はコード密度の必要性を高めています。車両の電動化も、バッテリー管理やパワートレインコントローラーが過酷な熱的・電磁的条件下で動作するため、高信頼性NORの需要をさらに押し上げています。

主要な市場トレンドと洞察

1. ADASおよびドメインコントローラーのコードサイズ拡大: 現代の車両ソフトウェアは10億行を超えるコードを搭載し、ファームウェアのフットプリントは従来のストレージ限界をはるかに超えています。ADASモジュールはアプリケーション需要の大部分を占め、分散型ECU設計の最大4倍のコードを必要とします。Serial NORは、安全性が重要なロジックのデファクトスタンダードな瞬時起動ストレージとして位置づけられ、市場の成長を牽引しています。

2. ゾーン型/サービス指向E/Eアーキテクチャ: ゾーン型アーキテクチャは物理ドメインごとに機能をクラスタ化し、メモリがコアサブシステムを100ミリ秒未満で起動することを義務付けています。実行時実行(XIP)機能により、Serial NORは好ましいブートメディアとなり、Octalインターフェースと組み合わせることで、読み出しスループットは400 MB/sに達します。OEMが分散型からゾーン型トポロジーへの移行を進めることで、低遅延NORの需要が確固たるものとなるでしょう。

3. OctalおよびxSPIの普及: JEDECのxSPI仕様とMacronixのOctaBusソリューションは、Quad SPIと比較して転送帯域幅を4倍に向上させ、安全コントローラーのブートタイムボトルネックを解消します。データ認証とOTA(Over-The-Air)による再フラッシュが数秒で完了し、ソフトウェア定義車両における継続的な機能展開をサポートします。

4. 中国における55nm/40nm車載NOR生産能力の増強: 中国政府の投資により、中国本土のファウンドリでのウェハー生産が加速し、GigaDeviceやPuya Semiconductorは2025年初頭までに1億個以上の車載グレードユニットを出荷しました。これにより、物流コストが削減され、地政学的リスクがヘッジされる一方で、積極的な価格設定が64Mb未満の密度における平均販売価格(ASP)を圧迫し、競争が激化しています。

5. EVパワートレインの電動化: バッテリー管理やパワートレインコントローラーは、過酷な熱的・電磁的条件下で動作するため、高信頼性NORが有利です。

市場の抑制要因

1. 256Mbを超えるQSPI NANDに対するコストプレミアム: NORは256Mbを超える密度においてQSPI NANDと比較して約35%の価格差があり、コストに敏感なインフォテインメントヘッドユニットでの採用を妨げています。GigaDeviceのハイブリッドGD5F1GM9のような製品は、NANDのようなコストでNORのような読み出し性能を実現しようとしており、NORの非安全領域における優位性を侵食しています。

2. 40nm以下のノードにおけるスケーリングの限界: トンネル酸化膜の物理的限界により、サブミクロン寸法での電荷保持が制限されます。TSMCの22nm組み込みMRAMおよび12nm ReRAMのパイロット生産は、より大きなコードイメージに対応するための業界の転換を示唆しており、NORベンダーは3Dアーキテクチャを採用するか、高密度ソケットを譲るかの選択を迫られています。

3. 台湾および中国におけるファウンドリの集中: 地政学的リスクを伴うサプライチェーンの脆弱性をもたらします。

4. 中国新規参入企業によるASPの圧縮: 価格競争の激化により、平均販売価格が低下しています。

セグメント分析

* タイプ別: Serial NORは2024年に81.2%の市場シェアを占め、低ピン数と優れた電磁両立性により優位性を確立しています。XIP機能はブート遅延を最小限に抑え、ADASやドメインコントローラーに不可欠です。OctalインターフェースがパラレルNORとの帯域幅ギャップを埋めることで、Serial NORの優位性は維持されると予測されます。

* インターフェース別: Quad SPIは2024年に41.2%の収益シェアを占めましたが、Octal SPIは2030年までに7.2%のCAGRで成長し、最速の成長セグメントとなる見込みです。400 MB/sの読み出し速度は、20ミリ秒未満の暗号化されたセキュアブートを可能にします。

* 密度別: 32Mb超~64Mbのセグメントが2024年に19.1%のシェアを占めましたが、128Mb超~256Mbのセグメントが7.3%のCAGRで最も高い成長を遂げると予測されています。ADAS、ドメインコントローラー、電動パワートレインのファームウェアは、大規模な実行可能イメージとA/B冗長性のためのデュアルバンクを必要とし、高密度NORの採用を促進しています。

* 電圧クラス別: 3Vクラスのメモリは2024年に41.1%のシェアで主流を維持しましたが、1.8V部品はバッテリー駆動の効率目標により7.2%のCAGRで成長しています。Winbondの1.2V NORは、1.8Vの先行製品と比較して45%の電力削減を実現しています。

* プロセスノード別: 55nm(58nmを含む)プロセスノードは2024年に29.4%のシェアを確保しましたが、28nm以下のノードは、コードサイズ拡大に対応しつつダイ面積を抑えるために7.4%のCAGRで増加するでしょう。

* パッケージングタイプ別: QFN/SOIC形式は、実績のある熱特性と容易な自動光学検査により、ボンネット下のモジュールで依然として優位を占めています。一方、ウェハーレベルCSPは、高さと質量が厳しく制限されるカメラECUやデジタル計器クラスターに浸透しています。

地域分析

* 北米: 2025年には、デトロイトとシリコンバレーがソフトウェア定義車両プログラムを加速させたことで、自動車用NORフラッシュ出荷の相当なシェアを占めました。サイバーセキュリティに関する規制の焦点は、セキュアブートや認証済みアップデートメモリの採用を推進しています。

* 欧州: プレミアムブランドがゾーン型アーキテクチャを最初に導入するため、高帯域幅NORの需要を牽引しています。厳格なISO 26262準拠基準は、ASIL認証デバイスへの調達を形成し続けています。

* アジア太平洋: 自動車産業向けNORフラッシュメモリ市場の量産エンジンであり、中国の55nm/40nmでの積極的な製造能力増強は、急成長するEVセクターへの供給を可能にし、世界的に価格圧力をかけています。日本と韓国は、一貫した車載グレード品質のために確立されたIDMエコシステムに依存しています。

競合状況

Infineon、Winbond、Macronix、GigaDeviceが世界の自動車用NOR収益の約60-65%を支配しています。InfineonはSEMPER NORとAURIXマイクロコントローラーを組み合わせることで、プラットフォームレベルでのロックインを深めています。WinbondはEVの航続距離最大化を目的とした低電圧イノベーションで差別化を図っています。MacronixはOctal性能に注力し、競合他社よりも早くISO 26262 ASIL-D認証を取得し、欧州の主力モデルでソケットを確保しています。

中国の挑戦者であるGigaDeviceは、国内のファウンドリパートナーシップを活用して、積極的な価格設定と現地サポートを提供し、スマートコックピットやADAS ECUにおけるシェア獲得戦略を追求しています。既存企業は、密度制約を克服するために3D NORや組み込みMRAMのロードマップで対応し、異種メモリポートフォリオへの戦略的転換を示唆しています。

最近の業界動向

* 2025年5月: InfineonのSEMPER NORファミリーがASIL-D認証を取得し、統合ドメインコントローラー向けの機能安全リーダーシップに焦点を当てた市場アクセス戦略を強化しました。

* 2025年4月: TSMCが12nm ReRAMおよび22nm組み込みMRAMのロードマップを公開し、次世代コードストレージ技術の製造パートナーとしての地位を確立し、NORのスケーリング限界に対するヘッジ戦略を示唆しました。

* 2025年3月: GigaDeviceがGD5F1GM9高速QSPI NANDを発表し、コストに敏感なインフォテインメントソケットを獲得し、ポートフォリオの幅を広げる隣接分野への動きを見せました。

* 2024年4月: Kioxiaが北上工場2の建設を完了し、増分的なフラッシュ容量を確保しました。これは主にAIデータセンターの需要に向けられていますが、地理的な多様化は自動車顧客のレジリエンスを支えるものです。

本レポートは、車載用NORフラッシュメモリ市場の詳細な分析を提供しています。市場は、ベンダーが提供する製品の収益によって定義され、密度、アプリケーション、地域別にセグメント化されています。主要プレイヤーの活動、戦略、最近の動向も網羅しています。

市場規模は、2025年に5億7,516万米ドルに達し、2030年までに年平均成長率(CAGR)7.13%で成長し、8億1,175万米ドルに達すると予測されています。

市場の急速な成長は、主に以下の要因によって牽引されています。

1. ソフトウェア定義車両(SDV)の進化: インスタントブートコードストレージの必要性が高まり、高信頼性シリアルNORの需要を促進しています。

2. ADASおよびドメインコントローラーのコードサイズ増大: 車載グレードのシリアルNORフラッシュメモリの需要を大幅に押し上げています。

3. ゾーン/サービス指向E/Eアーキテクチャへの移行: インスタントオンブートメモリの需要を生み出しています。

4. OctalおよびxSPIインターフェースの普及: 400 MB/sの読み出し帯域幅を実現し、SDVにおける20ミリ秒未満のセキュアブートや、セーフティクリティカルなECUでの高速OTA(Over-The-Air)ソフトウェアアップデートを可能にしています。

5. EVパワートレインの電動化: 256Mbを超える高密度NORのECUあたり採用を推進しています。

6. 中国における55nm/40nm車載NOR生産能力の増強: OEMの現地化を支援しています。

一方で、市場にはいくつかの課題も存在します。

1. 256Mbを超える密度でのQspi NANDに対するコストプレミアム: インフォテインメントシステムへの展開を制限しています。

2. 40nmを超えるスケーリングの限界: 1Gbを超えるコード向けにはMRAMやReRAMといった新興メモリへのロードマップをシフトさせています。

3. 台湾および中国におけるファウンドリの集中: 地政学的な供給リスクを高めています。

4. 新規中国参入企業による平均販売価格(ASP)の圧縮: 研究開発予算を圧迫しています。

技術的な観点からは、OctalおよびxSPIインターフェースが高速データ転送とセキュアブートの実現に不可欠です。また、ASIL認証を受けた低電圧NORの採用が北米および欧州で進んでおり、高付加価値の機会を提供しています。将来的に、1Gbを超える高密度コード領域ではMRAMやReRAMが競合として浮上していますが、シリアルNORは今後10年間、少なくとも512Mbまでのインスタントオンコードにおいて優位性を維持すると見られています。

地域別では、アジア太平洋地域が最大の市場シェアを占めています。しかし、北米と欧州はASIL認証済み低電圧NORの採用を主導しており、プレミアムマージンの機会を提供しています。

本レポートでは、市場をタイプ(シリアル/パラレルNORフラッシュ)、インターフェース(SPIシングル/デュアル、クワッドSPI、Octal/xSPI)、密度(2Mb以下から256Mb超まで)、電圧、プロセス技術ノード、パッケージングタイプ、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)、アプリケーション(ADAS、インフォテインメント、インストルメントクラスターなど)といった多角的な視点から詳細にセグメント化し、分析しています。

競争環境については、市場集中度、戦略的動向、ベンダーポジショニング分析が行われています。Winbond Electronics Corporation、Macronix International Co. Ltd.、GigaDevice Semiconductor Inc.、Infineon Technologies AG、Micron Technology Inc.など、主要な15社の企業プロファイルが含まれており、各社の概要、市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 ADASとドメインコントローラーのコードサイズ爆発が車載グレードシリアルNORの需要を高める

- 4.2.2 ゾーン/サービス指向E/Eアーキテクチャにおけるインスタントオンブートメモリの必要性

- 4.2.3 オクタルおよびxSPIの普及により、ソフトウェア定義車両で20ミリ秒未満のセキュアブートが可能に

- 4.2.4 中国の55nm/40nm車載NOR生産能力増強がOEMの現地化を支援

- 4.2.5 EVパワートレインの電動化がECUあたり256Mb超の高密度NOR採用を促進

- 4.3 市場抑制要因

- 4.3.1 256Mbを超えるQspi NANDに対するコストプレミアムがインフォテインメントの展開を制限

- 4.3.2 40nmを超えるスケーリングの壁が、1Gb超のコード向けMRAM/ReRAMへのロードマップを誘導

- 4.3.3 台湾と中国におけるファウンドリの集中が地政学的供給リスクを増大

- 4.3.4 中国新規参入企業によるASPの圧縮がR&D予算を圧迫

- 4.4 産業バリューチェーン分析

- 4.5 マクロトレンド影響分析

- 4.6 規制および技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 シリアルNORフラッシュ

- 5.1.2 パラレルNORフラッシュ

- 5.2 インターフェース別

- 5.2.1 SPI シングル / デュアル

- 5.2.2 クアッドSPI

- 5.2.3 オクタルおよびxSPI

- 5.3 密度別

- 5.3.1 2 Mb以下

- 5.3.2 2 Mb超 – 4 Mb

- 5.3.3 4 Mb超 – 8 Mb

- 5.3.4 8 Mb超 – 16 Mb

- 5.3.5 16 Mb超 – 32 Mb

- 5.3.6 32 Mb超 – 64 Mb

- 5.3.7 64 Mb超 – 128 Mb

- 5.3.8 128 Mb超 – 256 Mb

- 5.3.9 256 Mb超

- 5.4 電圧別

- 5.4.1 3 Vクラス

- 5.4.2 1.8 Vクラス

- 5.4.3 広電圧 (1.65-3.6 V)

- 5.4.4 その他の電圧

- 5.5 プロセス技術ノード別

- 5.5.1 90 nmおよびそれ以前

- 5.5.2 65 nm

- 5.5.3 55 nm (58 nmを含む)

- 5.5.4 45 nm

- 5.5.5 28 nm以下

- 5.6 パッケージングタイプ別

- 5.6.1 WLCSP / CSP

- 5.6.2 QFN / SOIC

- 5.6.3 BGA / FBGA

- 5.6.4 その他のパッケージングタイプ

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 アメリカ合衆国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 イギリス

- 5.7.2.4 イタリア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 韓国

- 5.7.3.4 台湾

- 5.7.3.5 インド

- 5.7.3.6 東南アジア

- 5.7.3.7 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 中東

- 5.7.4.1.1 サウジアラビア

- 5.7.4.1.2 アラブ首長国連邦

- 5.7.4.1.3 その他の中東

- 5.7.4.2 アフリカ

- 5.7.4.2.1 南アフリカ

- 5.7.4.2.2 エジプト

- 5.7.4.2.3 その他のアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 ベンダーポジショニング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Winbond Electronics Corporation

- 6.4.2 Macronix International Co. Ltd.

- 6.4.3 GigaDevice Semiconductor Inc.

- 6.4.4 Infineon Technologies AG

- 6.4.5 Micron Technology Inc.

- 6.4.6 Integrated Silicon Solution Inc.

- 6.4.7 Microchip Technology Inc.

- 6.4.8 Renesas Electronics Corporation

- 6.4.9 Elite Semiconductor Microelectronics Technology Inc.

- 6.4.10 Wuhan XMC

- 6.4.11 Puya Semiconductor (Shanghai) Co. Ltd.

- 6.4.12 Zbit Semiconductor

- 6.4.13 YMTC-Xian Longsys

- 6.4.14 Giantec Semiconductor

- 6.4.15 Longsys

7. 投資分析

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

車載NORフラッシュメモリは、自動車の電子制御システムにおいて不可欠な不揮発性メモリの一種です。その定義から用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

まず、定義についてです。NORフラッシュメモリは、バイト単位でのランダムアクセスが可能であり、プログラムコードを直接実行できる「Execute In Place(XIP)」機能を特長とする不揮発性メモリです。データ保持能力が高く、高い信頼性が求められるシステムに適しています。これに「車載」という要件が加わることで、一般的なNORフラッシュメモリとは一線を画します。車載NORフラッシュメモリは、AEC-Q100などの厳格な車載規格に準拠し、-40℃から125℃以上といった広範な動作温度範囲、高い耐振動性、耐衝撃性、そして長期にわたる信頼性とデータ保持能力が求められます。さらに、ISO 26262に代表される機能安全規格への対応や、サイバーセキュリティ対策も重要な要素となります。これらの特性により、自動車の過酷な環境下でも安定した動作を保証し、システムの安全性と信頼性を支える基盤技術となっています。

次に、種類についてです。車載NORフラッシュメモリは、主にインターフェースによって分類されます。従来のパラレルNORフラッシュは、高速なデータ転送が可能でしたが、多くのピン数を必要としました。これに対し、近年主流となっているのはシリアルNORフラッシュです。シリアルNORフラッシュは、SPI(Serial Peripheral Interface)を基本とし、少ないピン数で省スペース、低コストを実現します。さらに高速化の要求に応えるため、デュアルSPI、クワッドSPI(QSPI)、そしてオクタSPI(OSPIまたはxSPI)といった多ビットインターフェースが開発され、より高速なコード実行やデータ転送が可能になっています。容量についても、数Mビットから数Gビットまで幅広い製品が存在し、用途に応じて選択されます。

用途は多岐にわたります。最も主要な用途は、各種ECU(Electronic Control Unit)のファームウェア格納です。エンジン制御、トランスミッション制御、ブレーキ制御(ABS/ESC)、パワーステアリング、エアバッグ制御など、自動車の基幹システムを司るECUのOSや制御プログラムは、高い信頼性を持つNORフラッシュメモリに格納されます。また、インフォテインメントシステムにおいても、ナビゲーションシステムの地図データ、OS、アプリケーションのファームウェアなどに利用されます。ADAS(先進運転支援システム)や自動運転システムでは、センサーデータの処理を行うプロセッサのブートコードや、一部のAIモデル、ファームウェアの格納に用いられます。デジタルメータークラスターやボディ制御(ドア、窓、シート、照明など)のECUでも、その信頼性とXIP機能が重宝されています。近年では、OTA(Over-The-Air)アップデートの普及に伴い、システムを停止させずにアップデートを行うためのデュアルバンク構成など、より高度な機能が求められています。

関連技術としては、他のメモリとの比較が挙げられます。大容量データストレージにはNANDフラッシュが用いられますが、NANDはページ単位のアクセスであり、XIPには不向きで、エラー訂正符号(ECC)が必須です。メインメモリには高速なDRAM、キャッシュメモリには最速のSRAMが使われますが、これらは揮発性メモリです。NORフラッシュは、これらのメモリと役割を分担し、特にコード実行の信頼性と速度が求められる場面で優位性を発揮します。また、MRAM、ReRAM、FeRAMといった新しい不揮発性メモリも開発されており、NORフラッシュの代替として期待されていますが、現時点ではコストや容量、成熟度においてNORフラッシュが優位な状況です。機能安全(ISO 26262)への対応は、車載NORフラッシュメモリにとって不可欠であり、ASIL(Automotive Safety Integrity Level)要件を満たすためのECC、CRC、ウォッチドッグタイマーなどの機能が統合されています。さらに、サイバーセキュリティの脅威が増大する中で、セキュアブート、暗号化、改ざん防止といったセキュリティ機能も重要な関連技術となっています。

市場背景についてです。自動車の電子化、電装化は急速に進展しており、ADAS/自動運転技術の普及、インフォテインメントシステムの高機能化、そしてEV(電気自動車)の普及が、車載NORフラッシュメモリ市場の成長を牽引しています。特に、OTAアップデートの需要増加は、より大容量で高速なNORフラッシュメモリの必要性を高めています。自動車一台あたりのECU搭載数が増加し、それぞれのECUがより複雑なソフトウェアを搭載するようになる中で、NORフラッシュメモリの需要は堅調に推移しています。一方で、高い信頼性要求とコストのバランス、サプライチェーンの安定性、そして新興メモリ技術との競合といった課題も存在します。主要なサプライヤーとしては、インフィニオン(旧サイプレス)、マイクロン、ウィンボンド、GigaDeviceなどが挙げられます。

最後に、将来展望です。車載NORフラッシュメモリは、今後も大容量化と高速化のトレンドが継続すると考えられます。OSPI(Octal SPI)などのxSPIインターフェースのさらなる普及により、より高速なコード実行とデータ転送が実現されるでしょう。機能安全とセキュリティの強化も引き続き重要なテーマであり、ISO 26262 ASIL-D対応の強化や、ハードウェアベースのセキュリティ機能の統合が進むと予想されます。また、ソフトウェア定義型自動車(SDV: Software Defined Vehicle)への移行が進む中で、OTAアップデートの頻度が増加し、より複雑なソフトウェアを格納するためのデュアルバンクやトリプルバンクといった多重化構造の進化が求められます。AI/ML(機械学習)処理が自動車のエッジデバイスで普及するにつれて、NORフラッシュメモリがAIモデルの一部や関連ファームウェアを格納する役割を担う可能性もあります。新興メモリ技術との競合は続くものの、NORフラッシュメモリはその高い信頼性、XIP機能、そしてコスト効率の良さから、今後も自動車の電子制御システムにおいて重要な役割を果たし続けるでしょう。