自動車用ピストン市場 規模・シェア分析と成長トレンド予測 (2025年~2030年)

自動車用ピストン市場レポートは、コンポーネントタイプ(ピストン、ピストンリング、ピストンピン)、コーティングタイプ(オイルシェディング、ドライフィルム潤滑、熱バリア)、車両タイプ(乗用車、商用車)、材料タイプ(アルミニウム、スチール)、および地域(北米、南米、欧州、アジア太平洋、その他)によって分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用ピストン市場の概要

本レポートは、自動車用ピストン市場の規模、シェア、および2030年までのトレンドを詳細に分析しています。市場は、コンポーネントタイプ(ピストン、ピストンリング、ピストンピン)、コーティングタイプ(オイルシェディング、ドライフィルム潤滑、熱バリア)、車両タイプ(乗用車、商用車)、材料タイプ(アルミニウム、スチール)、および地域(北米、南米、欧州、アジア太平洋、その他)にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されています。

市場規模と成長予測

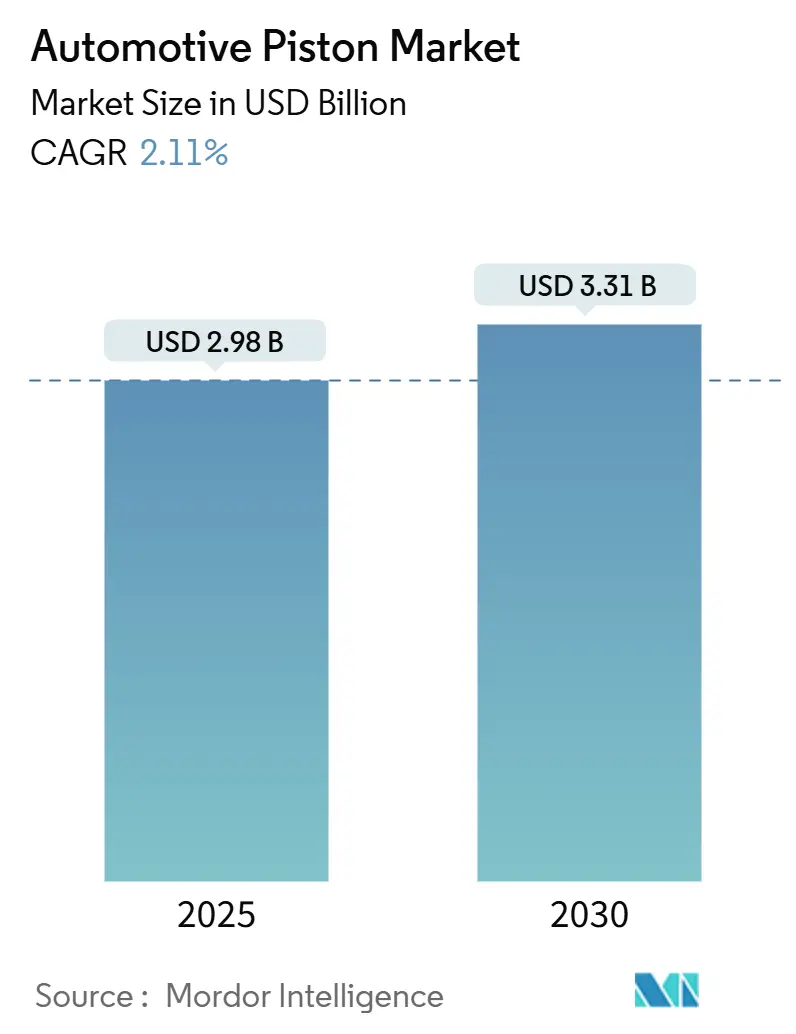

自動車用ピストン市場は、2025年に29.8億米ドルに達し、2030年までに2.11%の年平均成長率(CAGR)で拡大し、33.1億米ドルに達すると予測されています。この成長は、新興経済国における内燃機関(ICE)車の持続的な需要と、先進地域における電動化の進展との間の微妙なバランスにかかっています。

メーカーは、熱管理と燃費効率を向上させ、より厳格なEuro 7の耐久性基準を満たすために、軽量合金、先進コーティング、3Dプリント技術に注力しています。同時に、世界的に車両の平均使用年数が伸びているため、特にサービス間隔が長期化し、燃料品質が多様な市場において、交換用ピストン、リング、ピンのアフターマーケット需要が拡大しています。供給状況は中程度の集中度を示しており、水素ICE、ハイブリッド、コーティングの研究開発への投資は、この技術の長期的な価値に対する信頼を示しています。

主要な市場動向と洞察

市場を牽引する要因(ドライバー)

* ICE車の継続的な需要(CAGRへの影響:+1.2%): インド、ブラジル、東南アジアにおける急速な自動車化は、OEMの生産計画においてICEプログラムが中心的な役割を維持していることを意味します。消費者の購買力、インフラのギャップ、バイオ燃料との互換性といった要因が、短中期的にガソリンおよびフレックス燃料パワートレインへの依存を強化しています。サプライヤーは、Euro 7の熱負荷に対応しつつ、コスト競争力のあるスケーラブルなピストン設計を優先しています。

* 軽量アルミニウムおよびコーティングピストンの採用(CAGRへの影響:+0.9%): Euro 7は耐久性要件を16万kmに延長し、粒子状物質の排出制限を強化しています。これにより、OEMはピーク温度を抑制する軽量合金やセラミッククラウンの採用を余儀なくされています。イットリア安定化ジルコニアコーティングは、ピストンクラウンの温度を大幅に下げ、部分負荷時の熱効率を向上させます。ナノ結晶ボアコーティングやDLCベースのスカートフィルムは摩擦をさらに低減し、低粘度オイルの使用を可能にします。

* 車両保有台数の増加(CAGRへの影響:+0.8%): 北米および西欧では、車両の平均使用年数が12年を超えています。オイル交換間隔の延長、エタノール混合燃料、開発途上地域での劣悪な燃料ろ過などがリングやスカートの摩耗を加速させ、健全な交換サイクルを維持しています。

* 水素ICEプロトタイプの開発(CAGRへの影響:+0.7%): 自動車メーカーは、標準的なガソリンエンジンよりも高い燃焼温度で動作する水素直接噴射エンジンの試験を行っています。最適化された冷却ギャラリーを備えたスチールピストンは、必要な熱容量と寸法安定性を提供し、200バールを超えるシリンダー内圧に耐えることができます。

市場を抑制する要因(レスタント)

* EV普及の加速(CAGRへの影響:-1.5%): 2024年には、欧州と中国でバッテリー電気自動車が新車販売において大きな市場シェアを占め、結果として生産ラインで注文されるピストンセットの数が減少しています。規制上のインセンティブは、将来の設備投資を鋳造工場ではなくギガファクトリーへと傾けています。

* エンジンのダウンサイジング(CAGRへの影響:-1.1%): OEMはCO₂排出目標を達成するため、6気筒および8気筒エンジンをターボチャージャー付きの3気筒および4気筒ユニットに置き換えており、車両あたりのピストン必要数を削減しています。

* シリンダー休止技術の採用(CAGRへの影響:-0.8%): シリンダー休止技術は、エンジンの稼働サイクルをさらに短縮し、アフターマーケットでの交換頻度を低下させます。

セグメント別分析

* コンポーネントタイプ別:

* ピストンは2024年に市場収益の49.02%を占め、燃焼室におけるその重要な役割を反映しています。OEMプログラムは、最大20%の軽量化と統合冷却を実現するトポロジー最適化された3Dプリントピストンクラウンに重点を置いています。

* ピストンピンは、2030年までに3.79%のCAGRで最も速い成長を遂げると予測されています。これは、摩擦係数を約0.1に削減し、ベアリングブッシュの排除を可能にするダイヤモンドライクカーボン(DLC)コーティングによって牽引されています。

* ピストンリングは、堅調な交換サイクルを継続しており、低粘度オイルとの互換性により、洗練された表面仕上げが求められています。

* コーティングタイプ別:

* 熱バリアコーティングは、2024年に市場収益の40.34%を確保しました。これは、部分負荷効率を高め、熱疲労を軽減するイットリア安定化ジルコニア層の広範な展開によるものです。

* ドライフィルム潤滑コーティングは、2030年までに3.25%のCAGRで拡大すると予測されています。これは、燃費向上を目指す低粘度オイルエンジンにおけるスカートコーティングの需要に支えられています。

* オイルシェディングコーティングは、長期間のオイル交換間隔におけるオイル消費制御が優先される商用車でニッチな需要を維持しています。

* 車両タイプ別:

* 乗用車は、2024年に自動車用ピストン市場の64.55%を占め、アジア太平洋地域で生産されるコンパクトおよびミッドサイズモデルがその基盤となっています。ハイブリッドアーキテクチャは燃焼フェーズで依然として従来のピストンを利用しており、バッテリー電気自動車への移行の影響を緩和しています。

* 商用車の需要は、2025年から2030年にかけて2.63%のCAGRで乗用車の成長を上回ると予測されています。インフラ投資とEコマース物流が輸送フリートを拡大させています。大型ディーゼル車は25バールを超える平均有効圧に耐えるピストンを必要とし、スチールクラウンやデュアルマテリアルアセンブリの採用を推進しています。

* 材料タイプ別:

* アルミニウムは、優れた熱伝導性と鋳造効率により、軽量車用ピストンのデフォルトの選択肢であり、2024年に市場の72.92%を占めました。微量の銅とシリコンで強化された先進の2000シリーズ合金は、420 MPaを超える降伏強度を実現し、より薄いクラウンと往復質量の削減を可能にしています。

* スチールピストンは、2.41%のCAGRで成長しており、燃焼温度がアルミニウムの疲労限界を超える大型ディーゼル、高性能ガソリン、水素ICEセグメントで成長のニッチを切り開いています。積層造形(Additive Manufacturing)は、質量を削減しつつピーククラウン温度を抑制するトポロジー最適化されたギャラリーを可能にします。

地域別分析

* アジア太平洋地域は、中国、インド、日本の生産能力に支えられ、2024年に自動車用ピストン市場シェアの47.71%を占めました。インドの二輪車市場は、小径アルミニウムピストンの大量需要を牽引しています。深いサプライチェーン、競争力のある労働コスト、急速に成長する国内市場への近接性が、この地域のリーダーシップを支えています。

* 中東およびアフリカは、2030年までに2.49%のCAGRで最も高い成長を記録すると予測されています。インフラ投資、人口増加、多様化プログラムが車両普及率を高め、商用輸送のニーズを促進しています。

* 北米および欧州は、電動化が新規ICE車の生産を抑制するため、成長は鈍化しています。しかし、大規模な既存車両と堅調な商用車セグメントが、予測可能なアフターマーケット需要を確保しています。

* ラテンアメリカは堅調を維持しており、メキシコはその生産の大部分を輸出しています。エタノール対応ピストンやフレックス燃料設計が、地域全体で差別化された材料ミックスを支えています。

競争環境

自動車用ピストン市場は中程度の集中度を示しており、業界が電動化の圧力に対処しつつICEの専門知識を維持する中で、統合の大きな機会が存在します。主要企業は、垂直統合と先進製造を組み合わせてシェアを守っています。例えば、ある大手企業は、約10%の軽量化と内部冷却機能による30馬力の出力向上を実現する3Dプリントアルミニウムピストンを導入しました。別の主要サプライヤーは、摩擦損失を低減し、耐久性を向上させるための革新的な表面処理技術とコーティングを開発しています。これらの進歩は、市場の競争力を維持し、進化する自動車産業の要求に応える上で不可欠です。

「自動車用ピストン市場レポート」の概要

本レポートは、自動車用ピストン市場に関する包括的な分析を提供しています。調査の前提条件、市場定義、範囲、調査方法から始まり、市場の現状、成長予測、競争環境、将来の展望までを詳細に網羅しています。

市場規模と成長予測

自動車用ピストン市場は、2025年に29.8億米ドルの市場規模に達しました。2025年から2030年にかけて、年平均成長率(CAGR)2.11%で成長すると予測されています。地域別では、アジア太平洋地域が2024年の世界収益の47.71%を占め、最大の需要地域となっています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 新興市場における内燃機関(ICE)車の継続的な需要。

* 厳格化する排出ガス規制に対応するための軽量アルミニウム製ピストンやコーティングピストンの採用拡大。

* 車両台数の増加に伴うアフターマーケットでのピストン交換需要。

* 水素ICEプロトタイプ開発における高温対応スチールピストンの必要性。

* 燃費向上を目的とした低摩擦スカートコーティングの導入。

* 性能チューニングを目的とした3Dプリントによるカスタムピストンの活用。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 電気自動車(EV)の普及加速によるICE車販売量の減少。

* エンジンの小型化による車両あたりのピストン数の減少。

* 気筒休止システム(Cylinder-deactivation)の採用によるピストン稼働サイクルの短縮。

* 自動車メーカー(OEM)の設備投資が電動パワートレインの研究開発にシフトしていること。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネントタイプ別: ピストン、ピストンリング、ピストンピン。

* コーティングタイプ別: オイルシェディング、ドライフィルム潤滑、熱バリア。このうち、ドライフィルム潤滑コーティングは2030年までにCAGR 3.25%で最も急速に成長すると予測されています。

* 車両タイプ別: 乗用車、商用車。

* 材料タイプ別: アルミニウム、スチール。スチールピストンはCAGR 2.41%で最も急速に成長している材料セグメントです。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各地域を詳細に分析しています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。Mahle GmbH、Tenneco Inc.、Rheinmetall AG (Kolbenschmidt)、Aisin Corporation、Hitachi Astemo Ltd.、NPR Holdings Co. Ltd.、RIKEN Corporationなど、主要企業のプロファイルが提供されており、各社の概要、主要セグメント、財務状況、SWOT分析、最近の動向などが含まれています。

その他の分析

レポートには、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、代替品の脅威、サプライヤーの交渉力、買い手の交渉力、競争の激しさ)も含まれており、市場の包括的な理解を深めることができます。

市場機会と将来展望

将来の市場機会と展望についても言及されており、未開拓の領域や満たされていないニーズの評価が行われています。

このレポートは、自動車用ピストン市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興市場におけるICE車両需要の継続

- 4.2.2 厳格な排出ガス規制が軽量アルミニウムとコーティングピストンを推進

- 4.2.3 増加する車両台数がアフターマーケットのピストン交換を促進

- 4.2.4 水素ICEプロトタイプには高温対応スチールピストンが必要

- 4.2.5 燃費クレジットのための低摩擦スカートコーティング

- 4.2.6 性能チューニングのための3Dプリントカスタムピストン

- 4.3 市場の阻害要因

- 4.3.1 EV普及の加速がICE販売量を侵食

- 4.3.2 エンジンの小型化により車両あたりのピストン数が減少

- 4.3.3 シリンダー休止によりピストンの稼働サイクルが減少

- 4.3.4 OEMの設備投資がEパワートレインR&Dに転用

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 代替品の脅威

- 4.7.3 供給者の交渉力

- 4.7.4 買い手の交渉力

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 コンポーネントタイプ別

- 5.1.1 ピストン

- 5.1.2 ピストンリング

- 5.1.3 ピストンピン

- 5.2 コーティングタイプ別

- 5.2.1 オイル排出

- 5.2.2 乾性潤滑膜

- 5.2.3 遮熱

- 5.3 車種別

- 5.3.1 乗用車

- 5.3.2 商用車

- 5.4 材料タイプ別

- 5.4.1 アルミニウム

- 5.4.2 スチール

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Mahle GmbH

- 6.4.2 Tenneco Inc.

- 6.4.3 Rheinmetall AG (Kolbenschmidt)

- 6.4.4 Aisin Corporation

- 6.4.5 Shriram Pistons and Rings Ltd.

- 6.4.6 Hitachi Astemo Ltd.

- 6.4.7 NPR Holdings Co. Ltd.

- 6.4.8 RIKEN Corporation

- 6.4.9 Art Metal Mfg. Co. Ltd.

- 6.4.10 Burgess Norton

- 6.4.11 Bohai Automotive Systems

- 6.4.12 Hirschvogel Group

- 6.4.13 Dongsuh Industrial Co.

- 6.4.14 India Pistons Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用ピストンは、内燃機関の心臓部とも言える重要な部品で、燃料の燃焼によって発生するエネルギーを機械的な運動に変換する役割を担っています。シリンダー内を往復運動し、コンロッドを介してクランクシャフトを回転させることで、エンジンの動力を生み出します。高温・高圧の燃焼ガスに直接晒されるため、極めて高い耐久性、耐熱性、耐摩耗性、そして軽量性が求められます。

種類に関してですが、自動車用ピストンはその素材、製造方法、設計によって多岐にわたります。

素材では、最も一般的なのはアルミニウム合金です。軽量で熱伝導率が高く、加工しやすいという利点があります。特に、シリコン含有量の異なる共晶合金や過共晶合金が用いられ、耐摩耗性や強度を高めています。高性能エンジンやディーゼルエンジンでは、より高い強度と耐熱性が求められるため、鋼製ピストンや、アルミニウムと鋼を組み合わせた複合ピストンも採用されることがあります。

製造方法では、鋳造と鍛造が主流です。鋳造ピストンは、溶融したアルミニウム合金を型に流し込んで成形する方法で、コスト効率が高く、複雑な形状も比較的容易に製造できます。重力鋳造、低圧鋳造、スクイズ鋳造などがあり、スクイズ鋳造は高圧で凝固させるため、組織が緻密で強度が高いのが特徴です。一方、鍛造ピストンは、アルミニウム合金の塊を高温で圧縮成形する方法で、金属組織が微細化され、非常に高い強度と靭性を持ちます。レーシングカーや高性能スポーツカーなど、過酷な条件下で使用されるエンジンに多く採用されます。

設計面では、スカート部の形状によってフルスカート型、スリッパー型、ストラット型などがあります。近年では、フリクション低減のためにスカート面積を最小限に抑えたスリッパー型が主流です。また、ピストンリング溝の設計、オイル冷却チャンネルの有無、燃焼室形状に合わせた冠部の設計など、エンジンの種類や要求性能に応じて様々な工夫が凝らされています。

用途は、主にガソリンエンジンとディーゼルエンジンといった内燃機関の動力発生源としてです。乗用車から商用車、建設機械、農業機械に至るまで、幅広い自動車や産業機械に搭載されています。ハイブリッド車においても、内燃機関が搭載されている限り、ピストンは不可欠な部品です。エンジンの性能、燃費、排出ガス性能に直接影響を与えるため、その進化はエンジンの進化と密接に結びついています。

関連技術は多岐にわたります。

まず、材料技術では、アルミニウム合金の組成最適化や熱処理技術が進歩し、高温強度や耐摩耗性が向上しています。特に、シリコン、銅、ニッケルなどの添加元素の調整により、エンジンの要求性能に応じた特性を持つ合金が開発されています。

表面処理技術も重要です。ピストンリング溝やスカート部には、耐摩耗性やフリクション低減のために、アルマイト処理、硬質クロムめっき、DLC(Diamond-Like Carbon)コーティング、モリブデンやグラファイト系の低フリクションコーティングなどが施されます。これにより、ピストンとシリンダー壁間の摩擦抵抗を低減し、燃費向上やエンジンの長寿命化に貢献しています。

製造技術では、高精度な鋳造・鍛造技術に加え、CNC加工機による精密な切削加工が不可欠です。ピストンの重量バランスや寸法精度はエンジンの振動や耐久性に直結するため、ミクロン単位での精度が求められます。

また、CAE(Computer Aided Engineering)技術、特に有限要素法(FEA)や計算流体力学(CFD)を用いたシミュレーションは、ピストンの設計段階で熱応力解析、強度解析、燃焼解析などを行い、最適な形状や構造を効率的に導き出す上で不可欠な技術となっています。

市場背景としては、自動車生産台数に直接連動して需要が変動します。新車生産向けが主要な市場ですが、補修部品としての需要も一定数存在します。主要なピストンメーカーには、マーレ(MAHLE)、フェデラルモーグル(Federal-Mogul、現Tenneco傘下)、アイシン、ホンダファウンドリーなどがあり、グローバルに事業を展開しています。近年、世界的な環境規制の強化(例:Euro 7、CAFE規制)により、エンジンの高効率化、低燃費化、排出ガス低減が強く求められており、ピストンにはさらなる軽量化、フリクション低減、高強度化が求められています。特に、ダウンサイジングターボエンジンや高圧縮比エンジンの普及に伴い、ピストンにかかる負荷が増大しているため、これらの要求に応える技術開発が活発に行われています。アジア太平洋地域、特に中国は最大の自動車生産国であるため、ピストン市場においても重要な地域となっています。

将来展望としては、自動車産業の大きな変革期において、ピストンもその役割や技術が進化していくと考えられます。

まず、電気自動車(EV)へのシフトが進む中で、内燃機関を搭載しない車両が増えるため、長期的にはピストン全体の需要は減少する可能性があります。しかし、ハイブリッド車(HEV、PHEV)の普及は今後も続くと見られており、これらの車両には内燃機関が搭載されるため、高効率なピストンへの需要は継続します。

また、水素エンジンや合成燃料(e-fuel)を使用するエンジンの開発も進んでおり、これら次世代の内燃機関においてもピストンは不可欠な部品です。水素エンジンでは、水素の燃焼特性に合わせたピストン冠部の形状や、熱管理の最適化が求められるでしょう。

技術的な進化としては、さらなる軽量化とフリクション低減が追求されます。具体的には、より高強度で軽量な新素材(例えば、複合材料やセラミックスの適用)の開発、極限までフリクションを低減する表面コーティング技術の進化、そしてAIを活用した最適設計などが挙げられます。

将来的には、ピストン自体にセンサーを組み込み、燃焼状態やピストンの挙動をリアルタイムで監視する「スマートピストン」のような技術も研究されるかもしれません。これにより、エンジンのさらなる最適制御や異常検知が可能になる可能性があります。

このように、自動車用ピストンは、環境規制や技術革新の波を受けながら、その素材、設計、製造技術において今後も進化を続けていくことでしょう。