製造・重工業におけるNDT市場の規模とシェア分析 – 成長動向と予測 (2025年~2030年)

製造・重工業NDT市場レポートは、コンポーネント(機器、ソフトウェア、サービス、消耗品)、検査方法(超音波探傷検査、放射線透過検査、磁粉探傷検査など)、手法(従来型、AI対応)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

製造業および重工業向け非破壊検査(NDT)市場の概要

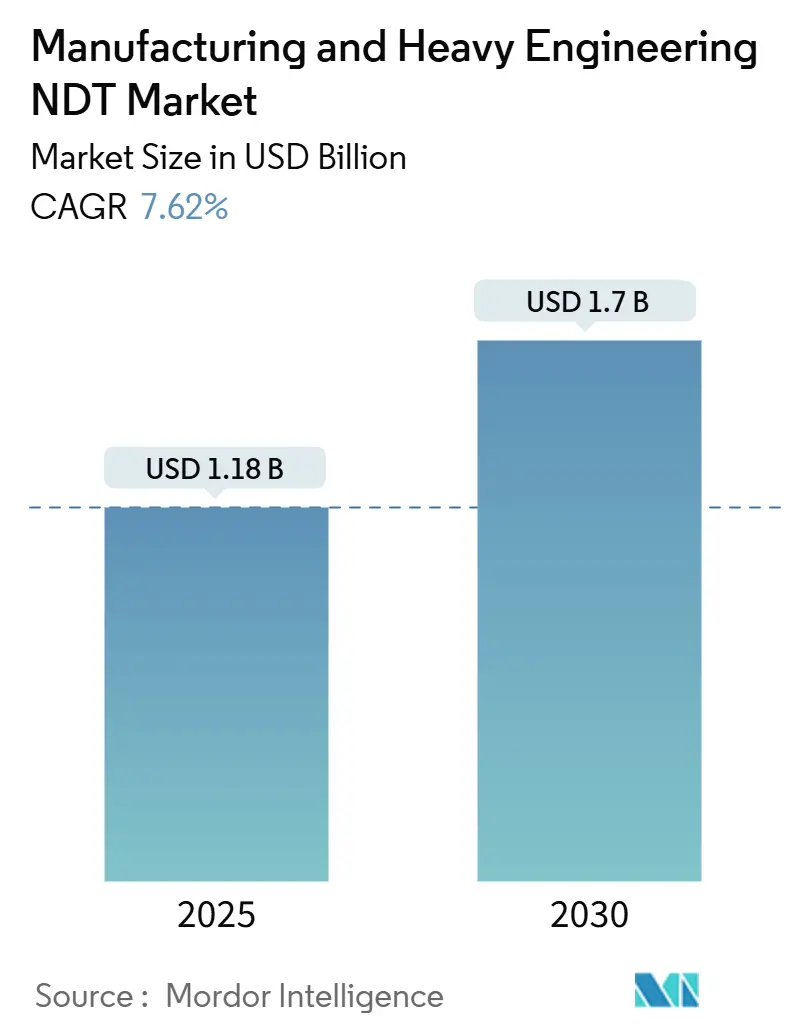

製造業および重工業向け非破壊検査(NDT)市場は、2025年には11.8億米ドル規模に達し、2030年までに17.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.62%が見込まれています。造船活動の急増、製鉄所の近代化、水素インフラに対する規制強化が、精密検査技術の採用を推進しています。特に、ASME Section XIII-2025の義務化や欧州統一規格への準拠が、フェーズドアレイ超音波探傷(UT)やデジタル記録管理の導入を加速させています。また、AI分類器は大型回転機器の検査サイクルを短縮しています。

地域別では、アジア太平洋地域が中国、日本、韓国の造船所の拡張に牽引され、最大の需要を占めています。一方、北米は世界のサプライヤーが従うべき規制のペースを設定しています。コンポーネント別では、認定検査員と現場作業員が溶接の健全性検証に不可欠であるため、サービスが依然として収益の基盤となっています。

主要なレポートのポイント

* コンポーネント別: 2024年にはサービスが収益の78.8%を占め、ソフトウェアは2030年までに14.7%のCAGRで拡大すると予測されています。

* 検査方法別: 2024年には超音波探傷(UT)が製造業および重工業向けNDT市場シェアの27.5%を占め、渦電流探傷(ET)は2030年までに11.7%のCAGRで成長すると予測されています。

* 技術別: 2024年には従来型検査アプローチが製造業および重工業向けNDT市場規模の87.9%を占めましたが、AI対応システムは2030年までに17.8%のCAGRで急速に進化しています。

* 地域別: アジア太平洋地域は2024年の収益の36.9%を占め、2030年までに8.3%のCAGRで拡大すると予想されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 世界の造船および重機改修における設備投資の増加: 2024年には世界の船舶受注が28%増加し、韓国の造船所が284億米ドルの契約を獲得しました。IMO SOLAS Chapter II-1で義務付けられている船体健全性チェックにより、新造船および改修における超音波探傷および磁粉探傷の需要が拡大しています。重機の近代化も検査範囲を広げています。

* 次世代圧力容器規格(ASME XIII-2025)における溶接健全性監査の義務化: 2025年発効のASME Section XIII Division 2は、15,000 psiを超える圧力容器の溶接にフェーズドアレイUTを義務付けています。これにより検査コストは23%増加しますが、統一された文書化により責任リスクが低減されます。欧州のEN 13445との整合性も、世界の化学・水素貯蔵サプライヤーに共通のコンプライアンスパスを提供しています。

* レガシー生産ラインにおけるデジタルX線撮影の改修: 2024年にはデジタルX線アップグレードへの支出が21億米ドルに達し、サイクルタイムを40%短縮し、化学薬品コストを削減するためにフィルムからフラットパネル検出器への置き換えが進んでいます。アジア太平洋地域が改修の60%を占め、中国やインドのレガシー工場がデジタル化を推進しています。

* AIアシスト型フェーズドアレイUTによる製鉄所の停止時間短縮: AI駆動型フェーズドアレイシステムを導入する総合製鉄所は、計画停止時間を45%削減し、1日あたり最大120万米ドルを節約しています。AIアルゴリズムは欠陥パターンを数秒で分類し、生産を停止することなくメンテナンス作業員をホットスポットに誘導します。

* 水素インフラの拡大に伴う高精度体積NDTの必要性: 欧州と北米を中心に、水素インフラの拡大は高精度な体積NDTの需要を高めています。

* 洋上風力モノパイル向けロボットクローラーNDTの採用拡大: 欧州とアジア太平洋の沿岸地域で、洋上風力モノパイルの検査にロボットクローラーNDTの採用が増加しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* ISO 9712レベルIII認定検査員の不足: 2024年には世界のレベルIII認定検査員が12,400人にとどまり、必要な18,500人に対して不足しています。特にアジア太平洋地域で深刻であり、中国では3,200人、インドでは1,800人が不足しています。

* 放射線透過探傷用放射性同位体供給のボトルネック: カナダとオランダの原子炉での長期停止により、2024年にはイリジウム192の生産量が22%減少しました。これにより、遠隔地の石油採掘現場などで携帯型ガンマ線源が不足し、輸送コストが高騰しています。

* AI対応マルチモーダルシステムの総所有コストの高さ: AI対応システムの高い総所有コストは、特にコストに敏感な市場において導入の障壁となっています。

* データ主権に関する懸念によるクラウドベースNDT導入の遅延: 欧州やアジア太平洋地域では、データ主権に関する規制遵守の焦点が、クラウドベースNDTの導入を遅らせる要因となっています。

セグメント分析

* コンポーネント別:

* サービス: 2024年の収益の78.8%を占め、検査の労働集約的な性質を反映しています。水素タンク製造や洋上風力建設の成長に伴い、サービス市場規模も拡大すると予測されています。

* ソフトウェア: 現在は収益のわずかな部分を占めるに過ぎませんが、AI分類器やクラウドダッシュボードが予測品質プログラムの基盤となるため、14.7%のCAGRで成長する見込みです。

* 機器: フェーズドアレイプローブやロボットクローラーは摩耗や規格の進化により交換が必要なため、堅調な需要を維持しています。

* 消耗品: デジタルX線撮影の普及によりフィルムや化学薬品の需要は減少していますが、プローブウェッジやカプラントは基本的な需要を維持しています。

* 検査方法別:

* 超音波探傷(UT): 深度浸透性と放射線の懸念がないことから、27.5%の収益シェアを獲得しています。圧延工場、造船所、航空宇宙産業で体積溶接認証に広く利用されています。

* 渦電流探傷(ET): 洋上風力モノパイルや薄肉水素シリンダーの検査で高周波表面スクリーニングが求められるため、11.7%のCAGRで成長すると予測されています。

* 放射線透過探傷(RT): 重厚な部品の重要な溶接イメージングでは依然として優位ですが、同位体供給のリスクから高エネルギーデジタルシステムへの移行が進んでいます。

* 磁粉探傷(MT)および浸透探傷(PT): 自動車生産ラインで鋳鉄やアルミニウム部品の表面亀裂検査に経済的な方法として優れています。

* サーモグラフィ: 電気メンテナンスから耐火ライニング調査へと用途を拡大しています。

* 技術別:

* 従来型: 2024年には87.9%のシェアを占め、世界の規格や監査員の慣れにより、レガシーワークフローが定着しています。手動UT、RT、MT、PTサービスは、特にデジタル予算が限られた小規模企業にとってコンプライアンスの主要な手段です。

* AI対応: 製鉄コングロマリットがフルサイクルデジタルツインを試験導入しているため、17.8%のCAGRで成長すると予測されています。ロボットがデータを収集し、クラウドAIがレベルIII検査員のレビュー前に欠陥を事前分類するハイブリッドモデルが実用的な橋渡しとして登場しています。

地域分析

* アジア太平洋: 2024年の収益の36.9%を占め、中国のインフラ整備や韓国の造船所の受注残に牽引され、2030年までに8.3%のCAGRで地域的な成長をリードすると予測されています。急速な都市化と産業の脱炭素化プログラムが、AI対応溶接監査や水素貯蔵検証の機会を生み出しています。

* 北米: ASME XIII-2025などの規制面でのリーダーシップが、コンサルティングや機器販売を米国のサプライヤーに還流させる世界的な波及効果をもたらしています。機械や半導体工場の国内回帰が、精密RTおよびCT評価の需要を促進しています。

* 欧州: 洋上風力や先進自動車材料に焦点を当てており、渦電流およびサーモグラフィシステムの採用を推進しています。

* 中東およびアフリカ: 製油所の定期修理や国境を越えるパイプラインの巨大プロジェクトにおいて、統合サービスパートナーを求める潜在的な市場が浮上しています。

* ラテンアメリカ: 現在は控えめですが、再生可能エネルギー投資の増加が新たな投資機会を創出する可能性があります。

これらの地域全体で、製造業および重工業向けNDT市場は、従来の「スキャンごとの課金」を超えたデータ中心のサービスモデルへの共通の転換期を迎えています。

競争環境

市場は中程度の集中度を示しており、GE Waygate Technologies、Olympus Evident、Eddyfi Technologies、MISTRAS Groupなどの企業が機器とサービスの両方で重要な地位を占めています。各社はクラウド分析スイートとロボット機能を拡張し、差別化を図っています。GEは450 kVエネルギーとAI画像処理を特徴とするPhoenix v|tome|x L450 CTシステムを発売し、スキャン時間を35%短縮しました。オリンパスはZetecを2.85億米ドルで買収し、原子力発電所における渦電流探傷の範囲を強化しました。

SGS、TÜV Rheinland、Intertekなどのサービス大手は、アジア太平洋地域でのラボ拠点を拡大し、現地の国有企業と連携して複数年間の枠組み契約を確保しています。小規模な専門企業は、洋上風力向けロボットクローラーNDTのニッチ市場を開拓し、Equinorなどのエネルギー事業者との提携を通じて規模を拡大しています。

水素対応検査能力への投資も加速しており、Baker Hughesは水素脆化ラボに6,500万米ドルを投じました。一方、ソフトウェアを先行させる企業は、アルゴリズムライブラリを既存企業にライセンス供与し、技術ギャップを縮め、欠陥分類精度に関する顧客の期待を高めています。これらの動きは、ハードウェア、ソフトウェア、認定された人員をバンドルした統合プラットフォームへと市場を押し進めています。

主要企業

* Olympus Corporation (Evident)

* Eddyfi Technologies

* MISTRAS Group Inc.

* Bureau Veritas SA

* SGS SA

最近の業界動向

* 2024年10月: GE Waygate Technologiesが450 kVエネルギーとAI欠陥分析機能を備えたPhoenix v|tome|x L450 CTシステムを発売しました。

* 2024年9月: Olympus EvidentがZetecを2.85億米ドルで買収し、渦電流探傷能力を拡大しました。

* 2024年8月: MISTRAS GroupがExxonMobilとメキシコ湾岸の製油所向けに4,700万米ドルの5年間NDT契約を締結しました。

* 2024年7月: Eddyfi TechnologiesがEquinorと提携し、洋上風力モノパイル向けAUV検査を開発しました。

このレポートは、世界の製造業および重工業における非破壊検査(NDT)市場に関する包括的な分析を提供しています。研究は、市場の仮定、定義、および範囲を明確にし、詳細な調査方法に基づいて実施されています。

市場は堅調な成長を遂げており、2030年までに17億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.62%です。地域別では、アジア太平洋地域が2024年の収益の36.9%を占め、8.3%のCAGRで最も高い成長率を示し、市場を牽引しています。

市場の成長を促進する主要な要因は多岐にわたります。具体的には、世界の造船業および重機械の改修における設備投資の増加、次世代圧力容器コード(ASME XIII-2025)における溶接健全性監査の義務化が挙げられます。また、既存の生産ラインにおけるデジタルラジオグラフィのレトロフィットの進展や、AI支援型フェーズドアレイ超音波探傷試験(UT)による製鉄所の停止時間の大幅な短縮(45%削減)も重要な推進力となっています。さらに、水素インフラの拡張に伴う高精度な体積NDTの必要性、および洋上風力発電用モノパイル向けのロボットクローラーNDTの採用拡大も市場拡大に寄与しています。

一方で、市場にはいくつかの課題も存在します。最も大きな制約の一つは、ISO 9712レベルIII認定検査員の世界的不足であり、これがサービスプロバイダーの能力を制約し、コスト上昇を招いています。放射線透過試験に不可欠なラジオアイソトープの供給ボトルネックも懸念事項です。AI対応マルチモーダルシステムの高い総所有コストや、データ主権に関する懸念がクラウドベースのNDT導入を遅らせる要因となっています。

コンポーネント別に見ると、機器、ソフトウェア、サービス、消耗品が分析対象です。特にソフトウェアセグメントは、AI分析の普及に伴い、2030年まで年平均成長率14.7%で最も急速に成長すると予測されています。

検査方法別では、超音波探傷試験(UT)、放射線透過試験(RT)、磁粉探傷試験(MPT)、浸透探傷試験(LPT)、目視検査(VIT)、渦電流探傷試験(ECT)、アコースティックエミッション試験(AET)、サーモグラフィ/赤外線検査(IRT)、コンピュータ断層撮影(CTT)が評価されています。超音波探傷試験は、放射線を使用せずに体積検査を提供できるという利点から、2024年に27.5%の市場シェアを占め、最も広く利用されている方法です。

技術別では、従来型/在来型の手法とAI対応型の手法が比較されており、AIシステムの導入は検査ワークフローを大きく変革し、予知保全モデルの実現を可能にしています。

地理的分析は、北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要地域および各国を網羅しています。

競争環境については、General Electric (Waygate Technologies)、Olympus Corporation (Evident)、Eddyfi Technologies、MISTRAS Group Inc.、Bureau Veritas SA、SGS SA、TÜV Rheinland AGなど、25社に及ぶ主要企業の詳細なプロファイルが提供されています。これには、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれており、市場の集中度、戦略的動向、市場シェア分析が詳細に記述されています。

レポートはまた、市場の機会と将来の展望に焦点を当て、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を提示しています。

以上これにより、市場の動向を深く理解し、新たなビジネスチャンスを特定し、持続可能な成長戦略を策定するための強固な基盤が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界の造船および重機改修における設備投資の増加

- 4.2.2 次世代圧力容器コード(ASME XIII-2025)における溶接健全性監査の義務化

- 4.2.3 既存の生産ライン全体でのデジタルラジオグラフィの改修

- 4.2.4 AI支援型フェーズドアレイUTによる製鉄所の停止時間短縮

- 4.2.5 高精度体積NDTを必要とする水素インフラの拡大

- 4.2.6 洋上風力モノパイル向けロボットクローラーNDTの採用拡大

- 4.3 市場の阻害要因

- 4.3.1 ISO 9712レベルIII認定検査官の不足

- 4.3.2 放射線透過試験用ラジオアイソトープ供給のボトルネック

- 4.3.3 AI対応マルチモーダルシステムの総所有コストの高さ

- 4.3.4 データ主権に関する懸念がクラウドベースNDT導入を遅らせる

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.1.4 消耗品

- 5.2 試験方法別

- 5.2.1 超音波探傷試験

- 5.2.2 放射線透過試験

- 5.2.3 磁粉探傷試験

- 5.2.4 浸透探傷試験

- 5.2.5 目視検査試験

- 5.2.6 渦電流探傷試験

- 5.2.7 アコースティック・エミッション試験

- 5.2.8 サーモグラフィ / 赤外線試験

- 5.2.9 コンピュータ断層撮影試験

- 5.3 技術別

- 5.3.1 従来型

- 5.3.2 AI対応

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 トルコ

- 5.4.5.4 その他の中東諸国

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)}

- 6.4.1 ゼネラル・エレクトリック (ウェイゲート・テクノロジーズ)

- 6.4.2 オリンパス株式会社 (エビデント)

- 6.4.3 エディファイ・テクノロジーズ

- 6.4.4 ミストラス・グループ Inc.

- 6.4.5 ビューローベリタス SA

- 6.4.6 SGS SA

- 6.4.7 テュフ ラインランド AG

- 6.4.8 インターテック・グループ plc

- 6.4.9 アプラス・サービス SA

- 6.4.10 アキュレン・グループ Inc.

- 6.4.11 ソナテスト Ltd.

- 6.4.12 ゼテック Inc.

- 6.4.13 マグナフラックス (イリノイ・ツール・ワークス Inc.)

- 6.4.14 イクスロン・インターナショナル GmbH

- 6.4.15 ニコン・メトロロジー NV

- 6.4.16 エレメント・マテリアルズ・テクノロジー

- 6.4.17 デクラ SE

- 6.4.18 プレビアン・グループ

- 6.4.19 ベイカー・ヒューズ・カンパニー

- 6.4.20 チーム Inc.

- 6.4.21 TWI Ltd.

- 6.4.22 アシュテッド・テクノロジー Ltd.

- 6.4.23 デュール NDT GmbH & Co. KG

- 6.4.24 ローゼン・グループ

- 6.4.25 シグナス・インスツルメンツ Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

製造・重工業における非破壊検査(NDT: Non-Destructive Testing)は、製品や構造物の健全性を、対象物を破壊することなく評価する極めて重要な技術でございます。この技術は、品質保証、安全性確保、寿命予測、そしてコスト削減といった多岐にわたる目的のために不可欠であり、現代の産業活動を根底から支えています。

非破壊検査の主な種類には、それぞれ異なる原理と適用範囲を持つ多様な手法が存在します。まず、超音波探傷検査(UT: Ultrasonic Testing)は、超音波を材料内部に伝播させ、欠陥からの反射波を検出することで、内部の割れ、介在物、空洞などを特定する手法です。溶接部、鋳造品、鍛造品などの内部欠陥検出や厚さ測定に広く用いられます。次に、放射線透過検査(RT: Radiographic Testing)は、X線やガンマ線を材料に透過させ、フィルムやデジタル検出器でその透過像を記録することで、内部のボイド、介在物、割れなどを検出します。溶接部や鋳造品の内部品質評価に特に有効です。磁粉探傷検査(MT: Magnetic Particle Testing)は、強磁性体材料の表面や表面直下の欠陥を検出するのに適しています。材料を磁化し、表面に磁粉を散布することで、欠陥部に漏洩磁束が発生し、磁粉が集まることで欠陥を可視化します。浸透探傷検査(PT: Penetrant Testing)は、材料の種類を問わず、表面に開口している微細な欠陥を検出する手法です。浸透液を塗布し、毛細管現象で欠陥部に浸透させた後、現像剤で吸い出すことで欠陥を拡大表示します。渦電流探傷検査(ET: Eddy Current Testing)は、導電性材料の表面や表面近傍の欠陥を非接触で検出します。コイルから発生する渦電流が欠陥によって変化するのを捉える原理で、導電率測定や膜厚測定にも応用されます。最も基本的な手法である目視検査(VT: Visual Testing)は、肉眼や内視鏡、顕微鏡などを用いて、表面の傷、変形、腐食などを直接確認するもので、他の検査の前処理としても重要です。これらの手法は、対象物の材質、形状、想定される欠陥の種類に応じて適切に選択され、あるいは組み合わせて用いられます。

製造・重工業における非破壊検査の用途は非常に広範です。具体的には、原材料の受け入れ検査から始まり、製造工程中の品質管理、最終製品の出荷前検査、さらには稼働中の設備や構造物の保全・点検に至るまで、製品ライフサイクルのあらゆる段階で活用されています。例えば、航空機、自動車、鉄道車両などの輸送機器では、安全性に直結する部品の溶接部や鍛造品、鋳造品に厳格な非破壊検査が適用されます。発電プラント、石油化学プラント、橋梁、高層ビルなどの大規模インフラにおいては、経年劣化による疲労損傷、腐食、割れなどを定期的に検査し、事故を未然に防ぎ、設備の長寿命化を図る上で不可欠です。これにより、製品の安全性と信頼性を向上させ、不良品の流出を防ぐことで製造コストの削減にも貢献し、予知保全による計画的な修理・交換を可能にすることで、突発的な故障による操業停止リスクを低減します。

非破壊検査の効率化と高精度化を支える関連技術も目覚ましい発展を遂げています。デジタル化は、放射線透過検査におけるCR(Computed Radiography)やDR(Digital Radiography)の導入により、フィルム処理が不要となり、画像データの即時確認とデジタル保存、解析を可能にしました。超音波探傷検査では、フェーズドアレイ技術の進化により、探触子を動かすことなく広範囲を高速かつ高精度に検査できるようになっています。また、ロボットやドローン技術の活用により、高所、狭所、危険区域など、人間が立ち入りにくい場所での自動検査が可能となり、検査員の安全性向上と効率化に寄与しています。AI(人工知能)や機械学習は、膨大な検査データから欠陥を自動で識別し、その種類や大きさを分類することで、検査結果の信頼性向上と検査員の負担軽減を実現しています。IoT(モノのインターネット)やビッグデータ技術は、検査データのリアルタイム収集、統合管理、そして過去のデータとの比較分析を可能にし、予知保全の精度を飛躍的に高めています。さらに、高感度で小型化されたセンサー技術の進化や、3Dスキャン・モデリング技術による検査対象の正確な形状把握も、非破壊検査の高度化に不可欠な要素となっています。

現在の市場背景において、非破壊検査の重要性はかつてないほど高まっています。製品の高品質化・高機能化への要求は年々厳しくなり、複雑な構造や新素材の採用が増える中で、より高度な検査技術が求められています。また、国内外での安全性・信頼性への意識の高まりや、法規制の強化も、非破壊検査の需要を押し上げています。特に、日本を含む多くの先進国では、高度経済成長期に建設されたインフラの老朽化が深刻な問題となっており、その維持管理における非破壊検査の役割は増大しています。一方で、熟練した検査技術者の不足は深刻な課題であり、検査の自動化や省力化、AIによる支援が強く求められています。グローバル競争の激化も、国際標準に準拠した品質保証体制の確立を促し、非破壊検査の普及を後押ししています。

将来展望として、非破壊検査は「スマートNDT」へと進化していくことが予想されます。AI、IoT、ロボット技術とのさらなる融合により、検査の完全自動化、高効率化、高精度化が実現されるでしょう。特に、構造ヘルスモニタリング(SHM: Structural Health Monitoring)の普及により、センサーを構造物に常設し、リアルタイムで健全性を監視するシステムが一般的になる可能性があります。これにより、突発的な故障を未然に防ぎ、最適なタイミングでのメンテナンスが可能となります。また、複合材料や積層造形品(3Dプリンティング製品)など、多様な新素材や製造プロセスに対応するための新たな検査手法の開発も進められています。レーザー超音波やテラヘルツ波を用いた非接触・非破壊の高度な検査技術も実用化が進むでしょう。検査結果のビッグデータ解析は、品質管理の最適化だけでなく、設計段階へのフィードバックや、製品開発の効率化にも貢献します。最終的には、検査員の負担を軽減し、より安全で効率的な検査環境を構築することが、非破壊検査技術の未来における重要な方向性となるでしょう。