デジタル印刷市場 規模・シェア分析 – 成長動向・予測 (2025-2030年)

デジタル印刷市場レポートは、印刷プロセス(電子写真、インクジェット)、インクの種類(水性顔料、溶剤、UV硬化型など)、基材(紙・板紙、プラスチック・フィルム、繊維・布地など)、用途(書籍・出版、商業印刷、パッケージングなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル印刷市場は、2025年から2030年までの成長トレンドと予測に関するレポートです。本市場は、印刷プロセス(電子写真、インクジェット)、インクタイプ(水性顔料、溶剤、UV硬化型など)、基材(紙・板紙、プラスチック・フィルム、繊維・布地など)、用途(書籍・出版、商業印刷、パッケージングなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場概要

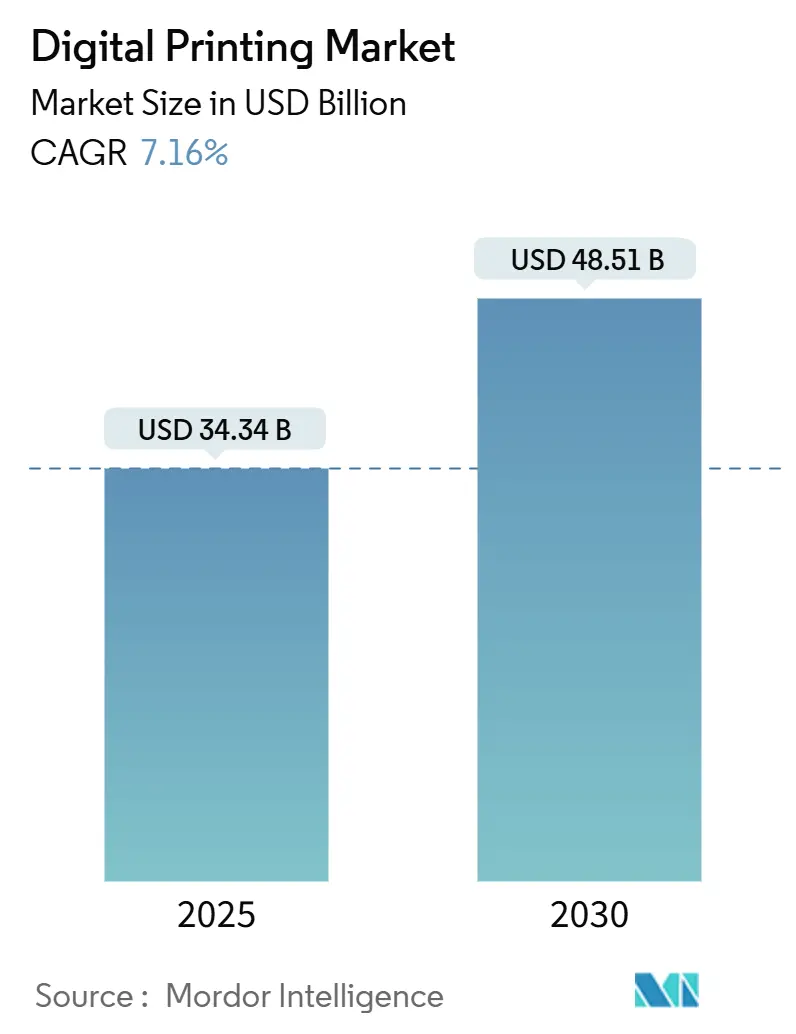

調査期間は2019年から2030年です。デジタル印刷市場規模は、2025年に343.4億米ドルと評価され、2030年までに485.1億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.16%で成長する見込みです。アジア太平洋地域が最も急速に成長し、最大の市場となるでしょう。市場の集中度は中程度です。

Mordor Intelligenceの分析によると、オンデマンド生産への強い需要、AIを活用したワークフローの最適化、アナログ製造からデジタル製造への転換が、サプライチェーンの変動が続く中でも堅調な成長を支えています。この市場は、小ロット生産を収益性高く実行し、製版の遅延をなくし、納期を短縮する能力があるため、大規模なマスカスタマイゼーションを可能にします。

主な市場動向

デジタル印刷市場の成長を牽引する主な要因は、パーソナライゼーションとカスタマイゼーションへの需要の高まり、オンデマンド印刷の増加、およびデジタル印刷技術の進歩です。

パーソナライゼーションとカスタマイゼーションへの需要の高まり

消費者は、製品やサービスにおいて、よりパーソナライズされた体験を求めています。デジタル印刷は、個々の顧客のニーズに合わせて製品をカスタマイズする能力を提供し、これによりブランドは顧客エンゲージメントを高め、顧客ロイヤルティを構築できます。例えば、パッケージング業界では、デジタル印刷により、特定のイベント、プロモーション、または個々の消費者に合わせたユニークなデザインのパッケージを短期間で生産することが可能です。書籍出版においても、オンデマンドでパーソナライズされた書籍を印刷する需要が増加しています。

オンデマンド印刷の増加

サプライチェーンの効率化と在庫コストの削減は、多くの企業にとって重要な課題です。デジタル印刷は、必要なときに必要な量だけ印刷できるオンデマンド生産を可能にし、これにより過剰な在庫を削減し、廃棄物を最小限に抑えることができます。特に、小ロット生産や試作品の作成において、デジタル印刷はコスト効率が高く、迅速なターンアラウンドタイムを提供します。これは、特にファッション、テキスタイル、およびパッケージング業界で顕著です。

デジタル印刷技術の進歩

インクジェットおよび電子写真技術の継続的な革新は、デジタル印刷の品質、速度、およびコスト効率を向上させています。新しいインク配合、より高速なプリントヘッド、および高度な画像処理ソフトウェアの開発により、デジタル印刷はオフセット印刷に匹敵する、あるいはそれを超える品質を提供できるようになっています。また、AIやIoTなどの技術との統合により、ワークフローの自動化と最適化が進み、生産性がさらに向上しています。これにより、デジタル印刷はより幅広い用途で採用されるようになっています。

市場の課題

デジタル印刷市場は成長を続けていますが、いくつかの課題に直面しています。初期投資コストの高さ、特定の用途におけるオフセット印刷とのコスト競争力、および技術的な複雑さが主な課題です。特に、大規模な印刷量においては、オフセット印刷の方が依然としてコスト効率が良い場合があります。また、デジタル印刷機の運用には専門的なスキルが必要であり、熟練したオペレーターの不足も課題となる可能性があります。

競争環境

デジタル印刷市場は、HP Inc.、Canon Inc.、Xerox Corporation、Ricoh Company, Ltd.、Konica Minolta, Inc.、Epson Corporation、Fujifilm Holdings Corporation、Durst Phototechnik AG、EFI (Electronics For Imaging, Inc.)、Mimaki Engineering Co., Ltd.など、多数の主要企業が存在する競争の激しい市場です。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場シェアを拡大しようとしています。例えば、HPは産業用デジタル印刷ソリューションに注力し、Canonは商業印刷およびパッケージング分野でのプレゼンスを強化しています。市場の集中度は中程度であり、技術革新と顧客ニーズへの対応が競争優位性を確立するための鍵となります。

地域分析

アジア太平洋地域は、デジタル印刷市場において最も急速に成長し、最大の市場となることが予測されています。これは、中国、インド、日本などの国々における製造業の拡大、Eコマースの成長、およびパーソナライゼーションへの需要の高まりに起因しています。特に中国は、パッケージング、テキスタイル、および商業印刷分野でのデジタル印刷技術の採用が急速に進んでいます。北米と欧州も、技術革新と持続可能性への意識の高まりにより、デジタル印刷市場で重要なシェアを占めています。南米、中東、アフリカ地域も、経済成長とデジタル化の進展に伴い、着実に成長すると見込まれています。

結論

デジタル印刷市場は、パーソナライゼーションとオンデマンド生産への強い需要、および技術革新によって、今後も堅調な成長を続けると予測されます。課題は存在するものの、市場参加者はこれらの課題を克服し、新しい機会を捉えるために継続的に努力しています。アジア太平洋地域が成長の主要な牽引役となり、市場の競争は激化するでしょう。

本レポートは、デジタル印刷市場に関する詳細な分析を提供しています。

1. 調査の前提と市場の定義

本調査は、商業用インクジェットおよび電子写真(トナー)プレス、関連消耗品、および付加価値印刷サービスから世界中で生み出される収益を対象としています。これには、版を使用せずに電子ファイルから直接画像を転送する、パッケージング、テキスタイル、サイネージ、出版、商業印刷の各分野が含まれます。アナログ機器、オフセットまたはフレキソ印刷専用の消耗品、家庭用フォトプリンターは対象外です。

2. 市場の概要

市場の推進要因としては、以下の点が挙げられます。

* 短期間でのカスタムパッケージング需要の急増。

* マイクロバッチ注文(少量生産)に対応するAIを活用したワークフロー自動化の急速な進展。

* EUおよび米国におけるデジタルテキスタイルマイクロファクトリーの拡大。

* ユニットあたりの印刷コストの低下と、より迅速な納期。

一方、市場の阻害要因としては、以下の点が指摘されています。

* ハイエンドプレスに対する高額な設備投資(Capex)および研究開発(R&D)費用。

* PFAS(有機フッ素化合物)および溶剤インクに関する規制強化による再認定の遅延。

3. 市場規模と成長予測(金額ベース)

デジタル印刷市場は、2025年には343.4億米ドルの規模に達し、2030年までに年平均成長率(CAGR)7.16%で485.1億米ドルに成長すると予測されています。

主要な洞察は以下の通りです。

* 印刷技術: インクジェット技術が市場シェアの68.12%を占め、プリントヘッドの精度とインク配合の革新により、2030年までCAGR 11.7%で成長すると見込まれています。

* 環境規制の影響: PFASおよび溶剤に関する規制強化は、水性顔料インク(CAGR 9.34%で成長)やUV硬化型インクへの移行を加速させており、これらはVOC(揮発性有機化合物)の削減と有害物質の排除に貢献します。

* デジタルテキスタイル印刷: 欧米におけるオンデマンド生産、在庫リスクの低減、大量カスタマイズを可能にするマイクロファクトリーの台頭により、デジタルテキスタイル印刷はCAGR 9.58%で拡大しています。

* AIによるワークフロー変革: HPのNio AIエージェントのようなAI対応自動化システムは、インク消費量、基材処理、品質管理を最適化し、予測保守とリアルタイム調整を可能にすることで、日本の施設では最大30%の効率向上を実現しています。

* 地域別リーダー: アジア太平洋地域が市場シェアの38.56%を占め、中国と日本における製造業のデジタル化推進、およびインダストリー4.0導入への政府支援により、CAGR 10.88%で最も速い成長を遂げています。

4. セグメンテーションの概要

市場は、印刷プロセス(電子写真、インクジェット)、インクタイプ(水性顔料、溶剤、UV硬化型、ラテックス、昇華型)、基材(紙、プラスチック、テキスタイル、ガラス、金属)、アプリケーション(書籍・出版、商業印刷、パッケージング、テキスタイル印刷、写真・商品、サイネージ・大判グラフィックス)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細に分析されています。

5. 競争環境

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびHP Inc.、Canon Inc.、Xerox Holdings、Ricoh Company、Konica Minolta、Fujifilm Holdingsといった主要企業のプロファイルが提供されます。

6. 調査方法論

本調査は、印刷サービスプロバイダー、プレスメーカー、インク配合業者、パッケージングコンバーターへのインタビューを含む一次調査と、国連Comtrade、EUROSTAT、米国国勢調査などの公開データ、企業報告書、特許活動を含む二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを相互検証し、主要な推進要因、平均印刷長、インクジェットの新規導入シェアなどを考慮した多変量回帰分析を用いて行われています。Mordor Intelligenceは、厳格な調査範囲設定、透明性の高い変数、および年次更新サイクルにより、信頼性の高いベースラインを提供していると強調しています。

7. 市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 短納期カスタムパッケージング需要の急増

- 4.2.2 マイクロバッチ注文向けAI対応ワークフロー自動化の急速な進展(水面下)

- 4.2.3 EUおよび米国におけるデジタルテキスタイルマイクロファクトリーの拡大(水面下)

- 4.2.4 単位あたりの印刷コストの低下と納期短縮

- 4.3 市場抑制要因

- 4.3.1 ハイエンド印刷機に対する高額な設備投資と研究開発費

- 4.3.2 PFAS/溶剤インク規制の強化による再認定の遅延(水面下)

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 印刷プロセス別

- 5.1.1 電子写真(トナー)

- 5.1.2 インクジェット

- 5.2 インクタイプ別

- 5.2.1 水性顔料

- 5.2.2 溶剤

- 5.2.3 UV硬化型

- 5.2.4 ラテックス

- 5.2.5 昇華型

- 5.3 基材別

- 5.3.1 紙および板紙

- 5.3.2 プラスチックおよびフィルム

- 5.3.3 繊維/布地

- 5.3.4 ガラスおよびセラミックス

- 5.3.5 金属

- 5.4 用途別

- 5.4.1 書籍および出版

- 5.4.2 商業印刷

- 5.4.3 パッケージング

- 5.4.3.1 ラベル

- 5.4.3.2 段ボール包装

- 5.4.3.3 カートン

- 5.4.3.4 軟包装

- 5.4.3.5 硬質プラスチック包装

- 5.4.3.6 金属包装

- 5.4.4 テキスタイル印刷

- 5.4.5 写真および商品

- 5.4.6 看板および大判グラフィックス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ロシア

- 5.5.2.9 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ケニア

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 HP Inc.

- 6.4.2 Canon Inc.

- 6.4.3 Xerox Holdings

- 6.4.4 Ricoh Company

- 6.4.5 Electronics For Imaging (EFI)

- 6.4.6 Konica Minolta

- 6.4.7 Xeikon NV

- 6.4.8 Smurfit WestRock

- 6.4.9 Mondi PLC

- 6.4.10 DS Smith PLC (International Paper)

- 6.4.11 Amcor PLC

- 6.4.12 Multi-Color Corporation

- 6.4.13 Avery Dennison Corporation

- 6.4.14 Quad/Graphics Inc.

- 6.4.15 Durst Phototechnik

- 6.4.16 Landa Digital Printing

- 6.4.17 Domino Printing Sciences

- 6.4.18 Screen Holdings Co.

- 6.4.19 Fujifilm Holdings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル印刷とは、版や型を必要とせず、デジタルデータから直接、紙やフィルム、布などの様々な素材に画像を印刷する技術の総称でございます。従来のオフセット印刷やグラビア印刷といったアナログ印刷が、一度版を作成するとその内容を変更できないのに対し、デジタル印刷はデータが直接出力されるため、一枚ごとに異なる内容を印刷できる「可変データ印刷」が可能である点が最大の特徴と言えます。これにより、小ロット生産、短納期対応、そして高度なパーソナライゼーションが実現され、現代の多様なニーズに応える印刷ソリューションとして急速に普及してまいりました。

デジタル印刷の主な種類としては、大きく分けて「インクジェット方式」と「電子写真方式(トナー方式)」の二つがございます。インクジェット方式は、微細なノズルからインクを直接噴射して画像を形成する技術で、水性、油性、UV硬化型、溶剤系など多種多様なインクが開発されており、紙だけでなく、布、プラスチック、金属、ガラスなど非常に幅広い素材への印刷が可能です。大判ポスターや看板、テキスタイル、パッケージ、さらには建材や電子部品といった産業用途まで、その応用範囲は広がり続けております。一方、電子写真方式は、レーザーやLEDで感光体に画像を形成し、トナー(粉末または液体)を付着させて紙に転写・定着させる技術です。主に商業印刷分野で利用され、高精細なカラー印刷や高速印刷に優れており、名刺、チラシ、パンフレット、写真集、ダイレクトメールなどに広く用いられています。特に液体トナーを使用する方式は、オフセット印刷に匹敵する高い画質と色再現性を実現し、高級商業印刷の分野でも存在感を高めております。

デジタル印刷の用途は非常に多岐にわたります。商業印刷においては、顧客一人ひとりに合わせたパーソナライズされたダイレクトメールや、必要な部数だけを印刷するオンデマンド出版、短納期のパンフレットやチラシ制作に活用されています。パッケージ印刷の分野では、製品のバージョン違いや地域限定品、キャンペーン用のデザイン変更に柔軟に対応できるため、多品種少量生産やカスタマイズ需要に応える形で導入が進んでおります。テキスタイル印刷では、デザインの自由度が高く、多色刷りやグラデーション表現が容易であることから、ファッション業界やインテリア業界で注目を集めています。また、産業用途としては、建材の装飾、自動車部品への機能性印刷、電子回路の形成など、従来の印刷の枠を超えた応用が期待されており、その可能性は日々拡大しております。

関連技術としては、まず「可変データ印刷(VDP)」が挙げられます。これは、データベースと連携し、テキストや画像、バーコードなどを一枚ごとに変更して印刷する技術で、デジタル印刷の最大の強みの一つです。次に、「カラーマネジメント」は、異なるデバイス間での色の一貫性を保ち、意図した色を正確に再現するために不可欠な技術です。また、印刷工程全体の効率化を図る「ワークフロー自動化システム」や、印刷後の加工をデジタルデータに基づいて行う「デジタル後加工技術」(デジタルカッティング、エンボス、箔押しなど)も、デジタル印刷の付加価値を高める上で重要な役割を担っています。さらに、クラウド技術を活用したリモート印刷や、AIによるデータ分析に基づいたパーソナライズコンテンツの自動生成なども、デジタル印刷の可能性を広げる技術として注目されています。

市場背景を見ると、デジタル印刷市場は、消費者の多様化するニーズと、企業におけるマーケティング戦略の変化を背景に、堅調な成長を続けております。特に、パーソナライゼーション、オンデマンド生産、短納期化への要求の高まりが、デジタル印刷の導入を加速させる主要な要因となっています。Eコマースの拡大も、個別包装やカスタマイズされたパッケージの需要を喚起し、デジタル印刷の成長を後押ししています。また、環境意識の高まりから、必要な時に必要なだけ印刷するオンデマンド生産が、廃棄物の削減や在庫リスクの低減に貢献すると評価され、持続可能な印刷ソリューションとしても注目されています。一方で、初期投資の高さや、超大ロット印刷におけるコスト効率の課題、対応可能な用紙や素材の制限といった課題も存在しますが、技術革新によりこれらの課題は徐々に克服されつつあります。

将来展望としては、デジタル印刷はさらなる高速化と高品質化を追求し、オフセット印刷との性能差を縮めていくことが予想されます。特にインクジェット技術は、ヘッドの進化とインクの多様化により、より広範な素材への対応と、高精細かつ高速な印刷を実現していくでしょう。また、IoTやIndustry 4.0といった概念との連携が進み、印刷工程全体の完全自動化や、生産状況のリアルタイム監視、予知保全などが実現される「スマートファクトリー」化が加速すると考えられます。環境負荷低減への取り組みも一層強化され、水性インクの普及やエネルギー効率の高い装置の開発が進むことで、よりサステナブルな印刷産業への貢献が期待されます。さらに、印刷物の付加価値を高めるためのデジタル後加工技術の進化や、セキュリティ印刷、機能性印刷といった新たな応用分野の開拓も進み、デジタル印刷は単なる情報伝達手段に留まらず、様々な産業において革新的なソリューションを提供していくことでしょう。