エアロゾル受託充填サービス市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

エアロゾル受託充填サービス市場レポートは、エアロゾルの種類(液化ガスエアロゾル、圧縮ガスエアロゾル、バッグオンバルブエアロゾル)、充填技術(従来型圧力充填など)、容量範囲(25ml未満、26~150ml、151~300mlなど)、最終用途産業(食品・飲料、医薬品など)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

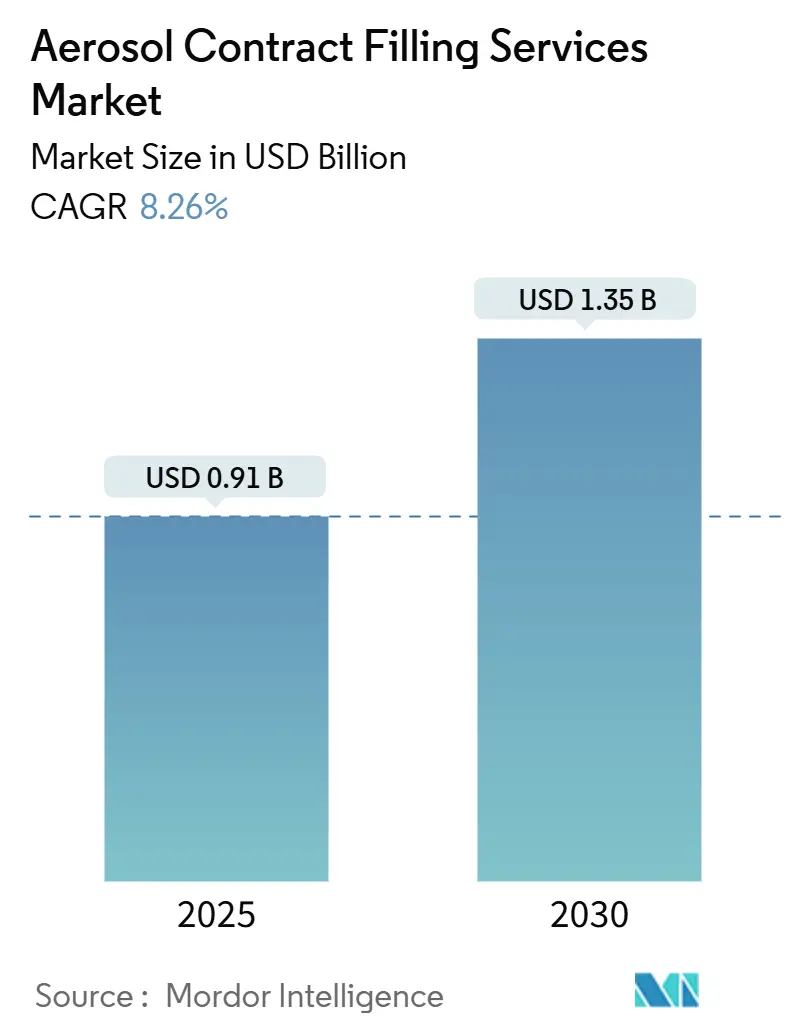

エアゾール受託充填サービス市場は、2025年には0.91億米ドル、2030年には1.35億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.26%です。この堅調な成長は、処方の複雑化、世界的な規制強化、および迅速な製品展開を可能にする特殊な充填技術に対するブランドの需要を反映しています。地域別では、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

市場成長の主要要因

市場の成長を牽引する主な要因は以下の通りです。

1. 新興市場におけるパーソナルケア用エアゾールの需要急増(CAGRへの影響度:+1.8%): インド、中国、インドネシア、ブラジルなどの新興市場では、可処分所得の増加と美容意識の高まりにより、パーソナルケア用エアゾールの消費が急増しています。これにより、多国籍ブランドは外部委託生産を強化し、受託充填業者は高速ラインの拡張や地域に合わせた処方開発を進めています。免税輸出地域への戦略的立地や政府の現地化推進も市場成長を後押ししています。

2. 環境に優しい推進剤とBOV(Bag-On-Valve)形式への持続可能性の推進(CAGRへの影響度:+1.5%):消費者の環境意識の高まりと厳しい規制により、メーカーは環境負荷の低い推進剤(例:窒素、圧縮空気、HFO-1234ze)や、製品と推進剤を分離するBOV(Bag-On-Valve)技術の採用を加速しています。BOVは、製品の純度を保ち、全方向噴射を可能にし、推進剤の使用量を削減するため、特に化粧品、医薬品、食品分野で需要が高まっています。この技術は、製品の安全性と持続可能性を両立させるソリューションとして、市場のイノベーションを促進しています。

3. 医薬品および医療用エアゾールの需要増加(CAGRへの影響度:+1.2%): 喘息治療薬、局所麻酔薬、消毒剤、創傷ケア製品など、医薬品および医療分野におけるエアゾールの利用が拡大しています。エアゾール形式は、正確な投与量、迅速な作用、非接触での塗布といった利点を提供し、患者の利便性と治療効果の向上に貢献しています。特に、高齢化社会の進展と慢性疾患の増加が、これらの特殊なエアゾール製品の需要を押し上げています。

4. 技術革新と自動化の進展(CAGRへの影響度:+1.0%): 受託充填業者は、生産効率と品質を向上させるために、高速充填ライン、ロボットアーム、インライン検査システムなどの自動化技術に投資しています。これにより、生産コストの削減、ヒューマンエラーの最小化、市場投入までの時間の短縮が可能になります。また、IoTやAIを活用したスマートファクトリーの導入も進んでおり、リアルタイムでのデータ分析と予知保全により、生産プロセスの最適化が図られています。

5. 製品の多様化とカスタマイズの需要(CAGRへの影響度:+0.8%): 消費者の多様なニーズに応えるため、パーソナルケア、家庭用、食品など様々な分野でエアゾール製品の多様化が進んでいます。特定の肌タイプ向け、アレルギー対応、特定の香り、旅行用サイズなど、ニッチな市場セグメントをターゲットにした製品開発が活発です。受託充填業者は、小ロット生産や迅速なフォーミュラ変更に対応できる柔軟な生産体制を構築し、ブランドのカスタマイズ要求に応えています。

市場の課題と制約

市場の成長を阻害する可能性のある主な要因は以下の通りです。

1. 原材料価格の変動とサプライチェーンの不安定性(CAGRへの影響度:-0.7%): アルミニウム、スチール、プラスチックなどの容器材料、推進剤、バルブ部品などの原材料価格の変動は、生産コストに直接影響を与えます。地政学的リスク、貿易摩擦、自然災害などによるサプライチェーンの混乱は、原材料の供給不足や価格高騰を引き起こし、受託充填業者の収益性を圧迫する可能性があります。

2. 厳格な規制と安全基準(CAGRへの影響度:-0.5%): エアゾール製品は、可燃性、圧力、化学物質の含有などに関連する厳格な国際的および地域的な規制(例:REACH、GHS、DOT)の対象となります。これらの規制への準拠は、製品開発、製造、輸送において追加のコストと複雑さをもたらします。特に、新しい推進剤や成分の導入には、広範な安全性試験と承認プロセスが必要となり、市場投入までの時間を長期化させる可能性があります。

3. 代替包装ソリューションとの競争(CAGRへの影響度:-0.3%): ポンプスプレー、スティック、ロールオン、チューブ、パウチなどの代替包装ソリューションは、特定の用途においてエアゾール製品と競合します。特に、環境意識の高い消費者層は、プラスチック使用量の削減やリサイクル性の高さを理由に、これらの代替品を選択する傾向があります。エアゾール業界は、持続可能性と利便性の両面で、これらの代替品との差別化を図る必要があります。

市場の機会

市場の成長を促進する新たな機会は以下の通りです。

1. 持続可能な包装ソリューションへの投資: リサイクル可能なアルミニウムや再生プラスチックの使用、BOV技術のさらなる普及、濃縮フォーミュラの開発など、環境に配慮した包装ソリューションへの投資は、ブランドイメージの向上と新たな顧客層の獲得につながります。

2. デジタル化とインダストリー4.0の導入: 生産プロセスの最適化、品質管理の強化、サプライチェーンの透明性向上に向けて、IoT、AI、ビッグデータ分析などのデジタル技術を積極的に導入することで、競争優位性を確立できます。

3. 新興市場での事業拡大: アジア太平洋、ラテンアメリカ、アフリカなどの新興市場では、可処分所得の増加と都市化の進展により、パーソナルケア、家庭用、医薬品エアゾールの需要が今後も大きく伸びると予想されます。これらの地域での生産拠点設立や現地パートナーシップの構築は、新たな成長機会をもたらします。

4. ニッチ市場と高付加価値製品の開発: 特定の消費者ニーズに応える高機能性化粧品、オーガニック認証製品、医療用デバイスとしてのエアゾールなど、ニッチ市場をターゲットにした高付加価値製品の開発は、高い収益性を生み出す可能性があります。

競争環境

世界のエアゾール受託充填市場は、中程度の集中度を示しており、多数の地域プレーヤーと少数のグローバルプレーヤーが存在します。主要な市場プレーヤーは、技術革新、生産能力の拡大、地理的プレゼンスの強化、戦略的提携を通じて競争優位性を確立しようとしています。

主要企業は以下の通りです。

* Aerosol-Service AG

* Colep

* DS Containers

* KIK Custom Products

* PLZ Aeroscience

* Precision Valve Corporation

* CCL Industries Inc.

* Ball Corporation

* Crown Holdings Inc.

* TricorBraun

* Lindal Group

* Summit Packaging Systems, Inc.

* Coster Tecnologie Speciali S.p.A.

* Exal Corporation

* Ardagh Group S.A.

これらの企業は、M&A、新製品開発、技術提携、生産能力の拡張などの戦略を採用し、市場シェアの拡大と顧客基盤の強化を目指しています。特に、持続可能性への対応と自動化技術への投資が、今後の競争力を左右する重要な要素となるでしょう。

結論

世界のエアゾール受託充填市場は、パーソナルケア製品の需要増加、持続可能性への注力、医薬品分野での応用拡大、技術革新に牽引され、今後も堅調な成長が見込まれます。原材料価格の変動や厳格な規制といった課題はあるものの、新興市場での機会、デジタル化の進展、ニッチ市場への対応が成長を後押しするでしょう。企業は、これらのトレンドに適応し、革新的なソリューションを提供することで、競争の激しい市場で成功を収めることができます。

本レポートは、世界のエアゾール受託充填サービス市場に関する詳細な分析を提供しています。市場の仮定、調査範囲、調査方法、およびエグゼクティブサマリーから構成されており、市場の全体像を包括的に把握することができます。

市場規模と成長予測:

世界のエアゾール受託充填サービス市場は、2025年には0.91億米ドルに達し、2030年までには1.35億米ドルに成長すると予測されています。特にアジア太平洋地域は、パーソナルケア製品の消費増加と製造業への投資拡大に牽引され、2030年まで年間平均成長率(CAGR)10.34%と最も速い成長を遂げると見込まれています。

市場の主要な推進要因:

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* 新興市場におけるパーソナルケアエアゾールの需要急増。

* 環境に優しい推進剤やバッグオンバルブ(BOV)形式への持続可能性を重視する動き。

* ブランド企業がコアコンピテンシーに集中するため、生産を専門の受託充填業者にアウトソーシングする傾向の加速。これにより、ブランドはマーケティングとイノベーションに注力し、受託充填業者の専門知識を活用して規制遵守、高度な技術、コスト効率を実現しています。

* アジャイルでデジタルネイティブなマイクロブランドの台頭により、小ロット生産の需要が増加していること。

* エアゾールデリバリーシステムを利用した局所用処方薬(Rx)から一般用医薬品(OTC)への切り替えの拡大。

* 揮発性有機化合物(VOC)規制の強化に伴い、水性BOVラインへの転換が進んでいること。

市場の主な阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 世界的に厳格化する推進剤規制が、コンプライアンスコストの増加を招いていること。

* アルミニウムおよびスチール缶のサプライチェーンにおける価格変動と供給の不安定性。

* GMP(適正製造規範)認証を受けた滅菌BOVの生産能力が不足していること。

* 新規の受託充填業者にとって、高い設備投資(Capex)が参入障壁となっていること。

市場のセグメンテーションと分析:

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* エアゾールタイプ別: 液化ガスエアゾール、圧縮ガスエアゾール、バッグオンバルブ(BOV)エアゾール。2024年時点では液化ガスエアゾールが53.37%と最大の市場シェアを占めていますが、BOVシステムが最も速い成長を示しています。

* 充填技術別: 従来型圧力充填、BOV充填、2ピースおよび3ピース缶充填。

* 容量範囲別: 25ml未満、26-150ml、151-300ml、300ml超。

* 最終用途産業別: 食品・飲料、医薬品、自動車、家庭・施設ケア、パーソナルケア・化粧品、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)。

競争環境と将来展望:

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAeropac Pty Ltd、Linden Chemie Hellenthal GmbH & Co. KGなど多数の主要企業のプロファイルが含まれています。また、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価も行われています。

結論として、 エアゾール受託充填サービス市場は、パーソナルケア製品の需要拡大、環境規制への対応、およびブランド企業のアウトソーシング戦略によって力強く成長しています。特に、EUおよび北米の規制による高GWP(地球温暖化係数)推進剤の段階的廃止は、低GWP推進剤やBOV技術への投資を促し、環境負荷の低減と消費者の期待に応える重要な要素となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興市場におけるパーソナルケア用エアゾールのブーム

- 4.2.2 環境に優しい噴射剤とBOVフォーマットへの持続可能性の推進

- 4.2.3 ブランドが中核能力に注力し、アウトソーシングを推進

- 4.2.4 小ロット生産を必要とするアジャイルなデジタルネイティブマイクロブランドの台頭

- 4.2.5 エアゾール送達を用いた局所用処方薬から市販薬への切り替えの拡大

- 4.2.6 VOC規制による水性BOVラインへの転換

- 4.3 市場の阻害要因

- 4.3.1 厳格な世界的な噴射剤規制がコンプライアンスコストを増加

- 4.3.2 不安定なアルミニウムおよびスチール缶のサプライチェーン

- 4.3.3 GMP認証済み無菌BOV容量の不足

- 4.3.4 新規受託充填業者にとって高い設備投資障壁

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 エアゾールタイプ別

- 5.1.1 液化ガスエアゾール

- 5.1.2 圧縮ガスエアゾール

- 5.1.3 バッグオンバルブ(BOV)エアゾール

- 5.2 充填技術別

- 5.2.1 従来型圧力充填

- 5.2.2 バッグオンバルブ(BOV)充填

- 5.2.3 2ピースおよび3ピース缶充填

- 5.3 容量範囲別

- 5.3.1 25ml未満

- 5.3.2 26-150ml

- 5.3.3 151-300ml

- 5.3.4 300ml超

- 5.4 最終用途産業別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 自動車

- 5.4.4 家庭用および施設ケア

- 5.4.5 パーソナルケアおよび化粧品

- 5.4.6 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Aeropac Pty Ltd

- 6.4.2 Linden Chemie Hellenthal GmbH & Co. KG

- 6.4.3 Karmelle Ltd

- 6.4.4 Cortec Corporation

- 6.4.5 AERKO International

- 6.4.6 Michigan Coating Products Inc.

- 6.4.7 Aerosol and Liquid Packaging Inc.

- 6.4.8 Chem-Pak Inc.

- 6.4.9 Shield Packaging Company Inc.

- 6.4.10 Aerofil Technology Inc.

- 6.4.11 Slide Products Inc.

- 6.4.12 Spray Products Corporation

- 6.4.13 Above Aerosol Labs

- 6.4.14 Accra Pac (India) Pvt. Ltd.

- 6.4.15 Aero-Pack Industries Inc.

- 6.4.16 Aerosol-Service GmbH

- 6.4.17 Aerosol-Service a.s.

- 6.4.18 Airosol Company Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「エアロゾル受託充填サービス」とは、エアロゾル製品の製造工程において、企画・開発から充填、包装、出荷までの一連の業務を専門の製造業者に外部委託するサービスを指します。自社で高圧ガスを取り扱うための専門設備や技術、許認可を持たない企業、あるいは新製品開発時のリスクを軽減したい企業、一時的な生産能力の補完を求める企業などが利用します。エアロゾル製品は高圧ガスを封入するため、その製造には高度な専門知識と厳格な安全管理が不可欠であり、受託充填サービスはこれらの要件を満たす上で重要な役割を果たしています。

このサービスの「種類」は、まず取り扱う製品の多様性にあります。化粧品(ヘアスプレー、制汗剤)、医薬品(吸入薬)、日用品(消臭剤、殺虫剤、芳香剤)、工業用(潤滑剤、クリーナー、塗料)、食品(ホイップクリーム)など、非常に幅広い分野に及びます。サービス内容の面では、顧客の要望に応じた製品の「企画・処方開発」から始まり、適切な「原料調達」、エアロゾルの中身となる「原液製造」、容器への原液と噴射剤の「充填」、噴射機構である「バルブ・アクチュエーターの取り付け」、品質を保証するための「検品・検査」、最終的な「包装・梱包」まで、多岐にわたります。特に医薬品や化粧品の場合には、薬事申請や関連法規への対応支援も重要なサービスの一部となります。また、小ロットでの試作から、市場投入後の大量生産まで、顧客のニーズに応じた柔軟な生産規模に対応できる点も特徴です。

「用途」は前述の通り多岐にわたりますが、具体的には、化粧品業界ではヘアケア、スキンケア、ボディケア製品に、医薬品業界では喘息治療薬などの吸入薬や外用薬に、日用品業界では家庭用洗剤、消臭剤、殺虫剤、芳香剤、防水スプレーなどに広く利用されています。工業分野では潤滑剤、防錆剤、クリーナー、塗料、接着剤などに、食品分野ではホイップクリームや調理用オイルなどに活用されています。特に、自社で高圧ガス設備を保有・維持することが難しい中小企業や、新製品を迅速に市場投入したいスタートアップ企業、あるいは一時的な生産量増加に対応したい大手企業などが、専門的な知識と設備を持つ受託充填業者に製造を委託することで、効率的かつ安全に製品を市場に送り出すことが可能となります。

「関連技術」としては、まず「充填技術」が挙げられます。主な方式には、噴射剤を冷却液化して充填する「コールド充填」、バルブを取り付ける前に噴射剤を充填する「アンダーキャップ充填」、バルブを取り付けた後、バルブを通して噴射剤を充填する「プレッシャー充填」などがあります。近年注目されているのが「バッグオンバルブ(BOV)技術」で、原液と噴射剤を袋で分離することで、内容物の劣化防止、逆さ使用可能、噴射剤の排出抑制といったメリットがあります。次に、噴射パターン(ミスト、フォーム、ストリームなど)や噴射量、操作性を決定する「バルブ・アクチュエーター技術」も重要です。また、内容物や用途に応じた「容器技術」(アルミ缶、スチール缶、ガラス瓶、プラスチック容器など)の選定も欠かせません。製品の安全と品質を保証するための「品質管理技術」も不可欠で、漏洩検査(温水槽検査、リークディテクター)、内容量検査、噴射性能検査、耐久性試験などが実施されます。そして最も重要なのが、高圧ガス保安法に基づく設備設計、運用、厳格な「高圧ガス保安技術」です。

「市場背景」としては、いくつかの要因が成長を後押ししています。一つは、消費者のニーズの多様化に伴うエアロゾル製品の「製品多様化」です。これにより、様々な機能や用途を持つ新製品が次々と開発されています。二つ目は、「環境意識の高まり」です。地球温暖化係数(GWP)の低い噴射剤への転換や、BOVのような環境配慮型製品への需要が増加しています。三つ目は、企業がコアビジネスに集中するため、製造を外部委託する「アウトソーシングの進展」です。これにより、専門性の高いエアロゾル製造を外部に委託する動きが加速しています。四つ目は、高圧ガス保安法や薬機法など、専門知識が必要な「法規制対応の複雑化」です。専門業者に委託することで、これらの法規制への適切な対応が可能となります。一方で、環境規制の強化(フロンガス規制、VOC規制など)、原料価格の変動、高圧ガスを扱う上での安全管理の徹底、そして新しい噴射剤や容器、充填技術への追随といった「課題」も存在します。

「今後の展望」としては、まず「環境対応製品の拡大」が挙げられます。LPG、DME、窒素、CO2などの代替噴射剤への移行がさらに加速し、BOV製品の普及も進むでしょう。また、プラスチックフリーやリサイクル可能な容器の開発も重要なテーマとなります。次に、「高付加価値化」が進むと予想されます。微細ミスト、泡、ジェルなど、より多様な噴射形態の実現や、IoT連携によるスマートエアロゾルの可能性も探られるでしょう。パーソナライズされた製品開発も進むと考えられます。さらに、「グローバル展開」を視野に入れた海外市場への進出支援や、国際的な法規制への対応能力も求められます。生産管理や品質管理におけるデータ活用、AI導入による効率化といった「DXの推進」も不可欠です。安全性・信頼性の向上も引き続き重要であり、より高度な安全管理システムやトレーサビリティの確保が求められます。最後に、医療・介護分野、農業分野など、新たな用途でのエアロゾル製品開発による「ニッチ市場の開拓」も期待されており、エアロゾル受託充填サービスは今後も社会の多様なニーズに応えながら進化を続けていくことでしょう。