動物遺伝学市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

動物遺伝学市場レポートは、動物別(家禽、豚、その他)、動物遺伝子検査サービス別(DNAタイピング、遺伝形質検査、その他)、技術別(人工授精(AI)、受精卵移植(ET)、その他)、エンドユーザー別(育種企業、畜産生産者/農場、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

動物遺伝学市場は、2025年から2030年までの期間において、高品質な動物性タンパク質への持続的な需要、ゲノムツールの広範な利用、および精密育種の台頭に牽引され、堅調な成長が見込まれています。本レポートは、動物の種類、遺伝子検査サービス、技術、エンドユーザー、および地域別に市場をセグメント化し、市場予測を米ドル建てで提供しています。

市場概要

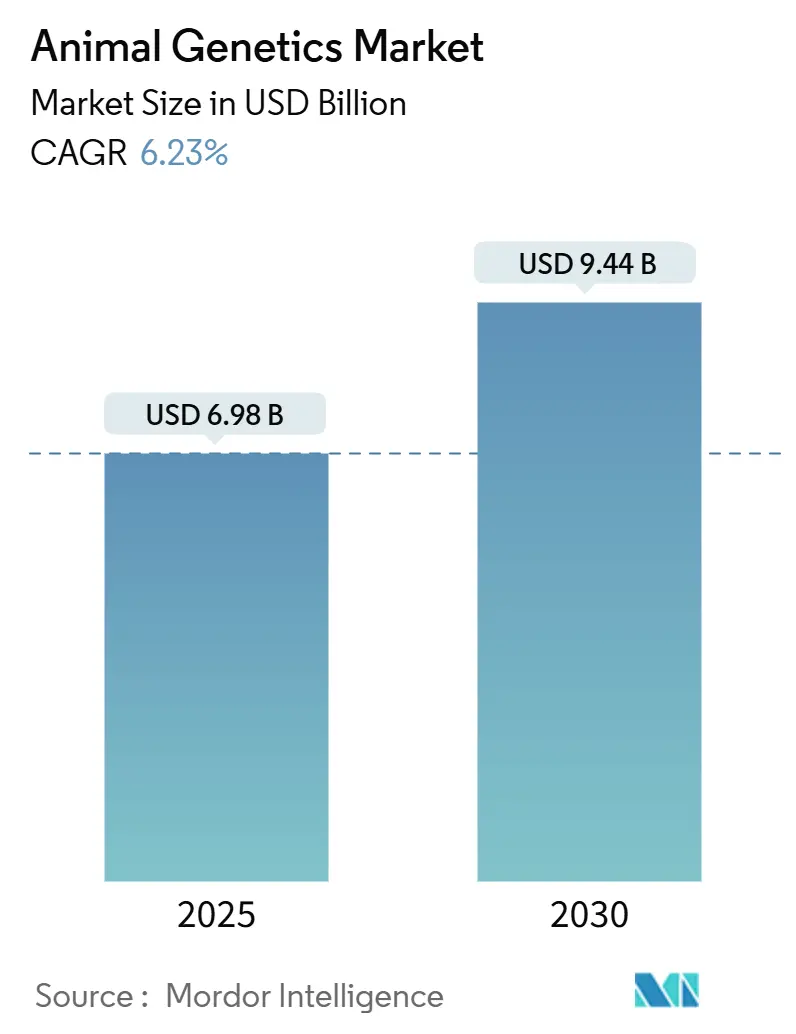

調査期間は2021年から2030年です。市場規模は2025年に69.8億米ドルと推定され、2030年には94.4億米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は6.23%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。

Mordor Intelligenceによる動物遺伝学市場分析

この市場の健全な成長は、高品質な動物性タンパク質への継続的な需要、ゲノムツールの普及、およびゲノム選抜と従来の飼育法を組み合わせた精密育種の進展を反映しています。北米は、先進的な研究施設、支援的な規制、人工授精およびゲノム検査の早期導入により、研究サイクルが短く商業的利用が高いことから、引き続き最大の地域貢献者です。アジア太平洋地域は、人口増加と所得水準の上昇に伴う動物性タンパク質の需要増、および畜産生産性向上のための現代的な育種技術の導入により、最も急速に成長する市場として浮上しています。

動物遺伝学市場のトレンド

動物遺伝学市場は、いくつかの重要なトレンドによって形成されています。ゲノム選抜は、動物の遺伝的価値をより正確に予測し、育種プログラムの効率を大幅に向上させることで、業界に革命をもたらしました。これにより、望ましい形質を持つ動物の選抜が加速され、生産性の向上、病気への耐性、および製品品質の改善につながっています。

人工授精(AI)と体外受精(IVF)などの生殖補助技術は、優れた遺伝子を持つ動物の繁殖を可能にし、遺伝的進歩を加速させる上で不可欠な役割を果たしています。これらの技術は、特に乳牛や肉牛の分野で広く採用されており、遺伝子プールの多様性を高め、特定の形質を迅速に広めるのに役立っています。

また、動物の健康と福祉に対する意識の高まりも、市場の成長を牽引しています。遺伝学は、特定の病気に対する耐性を持つ動物を特定し、繁殖させることで、動物の健康状態を改善し、抗生物質の使用を減らす可能性を秘めています。これは、消費者の間で高まる倫理的で持続可能な畜産物への需要と一致しています。

さらに、データ分析とバイオインフォマティクスの進歩は、膨大なゲノムデータを処理し、意味のある洞察を抽出する能力を向上させています。これにより、研究者はより複雑な遺伝的相互作用を理解し、より効果的な育種戦略を開発できるようになります。

動物遺伝学市場の課題

市場は堅調な成長を遂げているものの、いくつかの課題に直面しています。遺伝子検査や高度な育種技術のコストは、特に小規模な農家にとって参入障壁となる可能性があります。これらの技術の費用対効果を改善し、より多くの生産者が利用できるようにすることが重要です。

また、遺伝子組み換え動物やゲノム編集技術に対する消費者の受容度と規制上の懸念も、市場の発展に影響を与える可能性があります。これらの技術の安全性と倫理的側面に関する透明性と一般市民への教育が不可欠です。

熟練した人材の不足も課題の一つです。ゲノム学、バイオインフォマティクス、高度な育種技術の専門知識を持つ人材の需要は高く、この分野の専門家を育成するための投資が必要です。

最後に、遺伝的多様性の喪失のリスクも考慮すべき点です。特定の望ましい形質を持つ少数の動物に焦点を当てすぎると、遺伝子プールが狭まり、将来の環境変化や病気に対する脆弱性が高まる可能性があります。多様性を維持するためのバランスの取れた育種戦略が求められます。

このレポートは、動物遺伝学市場の詳細な分析を提供しています。対象市場は、家畜および愛玩動物の望ましい形質を選抜・増殖・スクリーニングするために用いられる、生きた繁殖動物、精子や胚などの遺伝物質、および関連する検査・生殖補助サービスの価値と定義されています。獣医用医薬品、飼料添加物、繁殖決定に直接関係しない消費者向け祖先キットは対象外です。

市場概要と成長予測

動物遺伝学市場は、2025年の69.8億米ドルから2030年には94.4億米ドルへと成長し、予測期間中に年平均成長率(CAGR)6.23%で拡大すると予測されています。製品タイプ別では、生きた動物が市場の62.54%を占め、引き続き主要なセグメントとなっています。エンドユーザー別では、獣医病院および専門クリニックが8.10%のCAGRで最も速い成長を見せており、遺伝子検査が日常的なケアに組み込まれていることが要因です。技術面では、CRISPR遺伝子編集技術が、その精密な単一遺伝子編集能力、病気耐性や耐熱性などの形質への対応、主要国における規制支援により、他の技術を上回る成長が期待されています。地域別では、アジア太平洋地域が大規模な家畜の拡大、タンパク質需要の増加、ゲノムツールに対する政府支援により、7.75%のCAGRで最も高い成長率を示すと見込まれています。

市場の主要な推進要因と阻害要因

市場の成長を牽引する主な要因としては、高収量で病気に強い家畜品種への需要の高まり、大規模生産と高品質品種のための高度な遺伝子技術の採用増加が挙げられます。また、北米のウシ人工授精における性選別精子技術の急速な普及、都市市場における愛玩動物の遺伝子検査の成長、アフリカ豚熱(ASF)後の中国およびベトナムにおける政府補助金による豚群再建、ヨーロッパにおけるA2A2 β-カゼインを標的とした乳製品遺伝学プログラムの拡大も重要な推進力となっています。

一方で、市場の成長を制限する要因も存在します。ゲノムシーケンシングの高コストが採用を妨げているほか、育種協同組合における熟練した遺伝学者の不足が課題です。さらに、国境を越えた生殖質貿易に対するバイオセキュリティ規制や、EUにおけるCRISPR遺伝子編集製品に対する倫理的・規制上のハードルも市場の制約となっています。特に発展途上地域では、サンプルあたりの検査コストが高く、バイオインフォマティクスに関する専門知識が限られていることが、ゲノム技術の普及を妨げる最大の障壁となっています。

市場のセグメンテーション

本レポートでは、市場を多角的に分析しています。

* 製品タイプ別: 動物(ウシ、ブタ、家禽、イヌ、ウマ、水産種など)と遺伝物質(精子、胚、DNAおよびその他の生殖質)に分類されます。

* 検査サービスタイプ別: 遺伝性疾患検査、遺伝形質・性能検査、DNA型鑑定・親子鑑定、その他の専門検査が含まれます。

* 技術別: 人工授精(AI)、胚移植(ET)、マーカーアシスト・ゲノム選抜、CRISPR・遺伝子編集、その他の生殖補助技術が分析対象です。

* エンドユーザー別: 育種会社・協会、家畜生産者・農場、獣医病院・専門クリニック、研究・学術機関などが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化されています。

競争環境と調査方法論

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Genus PLC、Hendrix Genetics BV、Zoetis Inc.、Topigs Norsvin、Cobb-Vantress Inc.、Aviagen Groupなどが挙げられ、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳細にプロファイルされています。

本調査は、育種協同組合、人工授精技術者、ゲノム研究所、獣医専門家へのインタビューを含む一次調査と、FAO、USDA、Eurostatなどの公的統計、D&B Hoovers、Dow Jones Factivaなどの有料ツールを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、種ごとの個体数と技術普及率を乗じるトップダウンアプローチと、サプライヤーの収益を照合するクロスチェックを併用しています。データは毎年更新され、疾病発生やM&Aなどの大きな変化があった場合には中間サイクルでも更新されるため、意思決定者にとって信頼性の高い情報源となっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高収量で病気に強い家畜品種の需要

- 4.2.2 大規模生産と高品質品種のための高度な遺伝子技術の採用増加

- 4.2.3 北米のウシ人工授精における性選別精液技術の急速な採用

- 4.2.4 都市市場におけるコンパニオンアニマル遺伝子検査の成長

- 4.2.5 中国とベトナムにおけるASF後の政府補助による豚群再建

- 4.2.6 ヨーロッパにおけるA2A2 β-カゼインを標的とした乳製品遺伝学プログラムの拡大

- 4.3 市場の阻害要因

- 4.3.1 ゲノムシーケンシングの高コストが採用を制限

- 4.3.2 育種協同組合における熟練した遺伝学者の不足

- 4.3.3 国境を越えた生殖質貿易に対するバイオセキュリティ規制

- 4.3.4 CRISPR遺伝子編集に対するEUの倫理的および規制上のハードル

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 代替品の脅威

- 4.7.4 新規参入者の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 製品タイプ別(金額)

- 5.1.1 動物

- 5.1.1.1 ウシ

- 5.1.1.2 ブタ

- 5.1.1.3 家禽

- 5.1.1.4 イヌ

- 5.1.1.5 ウマ

- 5.1.1.6 水産養殖種

- 5.1.1.7 その他

- 5.1.2 遺伝物質

- 5.1.2.1 精液

- 5.1.2.2 胚

- 5.1.2.3 DNA & その他の生殖質

- 5.2 検査サービスタイプ別(金額)

- 5.2.1 遺伝性疾患検査

- 5.2.2 遺伝形質 & 性能検査

- 5.2.3 DNA型判定 & 親子鑑定

- 5.2.4 その他の専門検査

- 5.3 技術別(金額)

- 5.3.1 人工授精(AI)

- 5.3.2 胚移植(ET)

- 5.3.3 マーカー支援 & ゲノム選抜

- 5.3.4 CRISPR & 遺伝子編集

- 5.3.5 その他の生殖補助技術

- 5.4 エンドユーザー別(金額)

- 5.4.1 育種会社 & 協会

- 5.4.2 家畜生産者 / 農場

- 5.4.3 動物病院 & 専門クリニック

- 5.4.4 研究機関 & 学術機関

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Genus PLC

- 6.4.2 Hendrix Genetics BV

- 6.4.3 Zoetis Inc.

- 6.4.4 Topigs Norsvin

- 6.4.5 Cobb-Vantress Inc.

- 6.4.6 Aviagen Group

- 6.4.7 CRV Holding BV

- 6.4.8 Select Sires Inc.

- 6.4.9 STgenetics

- 6.4.10 Semex Alliance

- 6.4.11 Alta Genetics Inc.

- 6.4.12 Neogen Corporation

- 6.4.13 ABS Global Inc.

- 6.4.14 Genex Co-operative Inc.

- 6.4.15 Grimaud Groupe

- 6.4.16 Eurogene AI Services

- 6.4.17 Sexing Technologies

- 6.4.18 Envigo RMS LLC

- 6.4.19 Bovine Elite LLC

- 6.4.20 Nugenomics Ltd.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

動物遺伝学は、動物の遺伝現象、遺伝子の構造と機能、遺伝情報の伝達、変異、進化などを総合的に研究する学問分野でございます。この分野は、家畜、野生動物、実験動物など、多様な動物種を対象とし、生物学、農学、獣医学、医学といった幅広い学術領域と密接に関連しております。その究極的な目的は、動物の生産性向上、疾病抵抗性の強化、遺伝的多様性の保全、そして生命現象の根本的な解明に貢献することにあります。

動物遺伝学は、その研究対象や手法によっていくつかの主要な分野に分けられます。まず、量的遺伝学は、成長速度、乳量、肉質といった連続的に変動する形質(量的形質)の遺伝様式を統計学的に解析する分野です。これは、家畜の育種改良において最も基本的な理論的基盤を提供します。次に、分子遺伝学は、DNA、RNA、タンパク質といった分子レベルで遺伝子の構造、機能、発現制御を詳細に解析します。遺伝子マッピング、遺伝子診断、そして近年注目されているゲノム編集技術などは、この分野の成果でございます。集団遺伝学は、特定の動物集団内における遺伝子頻度の変化や遺伝的多様性の維持・喪失のメカニズムを研究し、進化の過程や絶滅危惧種の保全戦略に重要な知見をもたらします。さらに、染色体の構造や数、異常を研究する細胞遺伝学、遺伝子が個体の発生過程にどのように関与するかを解明する発生遺伝学、動物の行動が遺伝的にどのように影響されるかを研究する行動遺伝学なども、動物遺伝学の重要なサブフィールドとして存在します。

動物遺伝学の応用範囲は非常に広範でございます。最も代表的なのは家畜育種への応用です。成長率、乳量、卵量、肉質といった生産性の向上はもちろんのこと、特定の病原体に対する疾病抵抗性の強化、暑熱ストレスなど環境変化への適応能力の向上、さらには毛色や体型といった形質の改良にも貢献しています。近年では、ゲノム情報全体を利用したゲノム育種やゲノム選択が主流となりつつあります。また、動物の疾病診断と治療においても重要な役割を担っています。遺伝性疾患の原因遺伝子を特定し、キャリア動物をスクリーニングすることで、疾患の発生を予防したり、薬剤感受性・耐性遺伝子の特定を通じて最適な治療法を選択したりすることが可能になります。将来的には、遺伝子治療の動物への応用も期待されています。絶滅危惧種の保全においても、遺伝的多様性の評価と維持、近交弱勢の回避、そして効果的な個体群管理戦略の策定に動物遺伝学の知見が不可欠です。さらに、バイオメディカル研究においては、ヒトの疾患メカニズムを解明するための疾患モデル動物の作製や、新薬開発のための動物実験に遺伝学的なアプローチが用いられます。食品科学の分野では、食品の安全性向上や機能性食品の開発にも応用されています。

動物遺伝学の発展を支える関連技術も目覚ましい進歩を遂げています。次世代シーケンサー(NGS)に代表されるDNAシーケンシング技術は、全ゲノム解析やRNA-seqなどにより、膨大な遺伝子情報を高速かつ低コストで取得することを可能にしました。CRISPR/Cas9システムなどのゲノム編集技術は、特定の遺伝子を狙って改変することを可能にし、基礎研究から応用研究まで幅広い分野で革新をもたらしています。SNP(一塩基多型)やマイクロサテライトといった遺伝子マーカーは、遺伝子診断や育種における選抜効率の向上に貢献しています。これらの膨大な遺伝子データを解析するためには、バイオインフォマティクスという計算科学的手法が不可欠です。また、体細胞クローン技術や、人工授精・体外受精といった生殖補助技術は、優れた遺伝子を持つ個体の繁殖効率を飛躍的に高めています。目的遺伝子を導入・発現させる遺伝子組換え技術も、特定の形質を持つ動物の作出に利用されています。

動物遺伝学を取り巻く市場背景は、世界的な人口増加と食肉・乳製品需要の拡大により、効率的で持続可能な畜産が強く求められていることが挙げられます。家畜伝染病の発生は経済的に大きな損失をもたらすため、遺伝的アプローチによる疾病抵抗性向上が喫緊の課題となっています。また、ペット産業の成長に伴い、ペットの健康管理や遺伝性疾患の診断・予防への関心も高まっています。一方で、遺伝子改変動物に対する社会の受容性や動物福祉への配慮といった環境・倫理的側面も重要な考慮事項でございます。技術革新の加速、特にゲノム解析コストの劇的な低下とゲノム編集技術の発展は、この分野の市場を強力に牽引しています。各国政府や研究機関も、食料安全保障、公衆衛生、生物多様性保全といった観点から、動物遺伝学の研究開発に積極的に投資を行っています。

将来展望として、動物遺伝学はさらなる発展が期待されています。ゲノム情報に基づいた、より正確で効率的な精密育種が主流となり、個体ごとの最適な育種戦略が確立されるでしょう。生産性だけでなく、疾病抵抗性、環境適応性、そして動物福祉に配慮した多機能性動物の開発が進むと考えられます。遺伝子治療や再生医療の動物への応用も進展し、難病の克服に貢献する可能性を秘めています。野生動物保全においては、ゲノム情報を用いた絶滅危惧種のより効果的な保全戦略が確立され、生物多様性の維持に大きく貢献するでしょう。しかしながら、ゲノム編集動物の安全性、倫理的受容性、法規制に関する議論は今後さらに深まることが予想され、社会との対話が不可欠となります。また、AI(人工知能)やビッグデータ解析技術との融合により、膨大なゲノムデータと表現型データを統合的に解析し、新たな知見や革新的な育種戦略を生み出すことが期待されています。動物遺伝学は、人類の食料問題、健康問題、そして地球環境問題の解決に不可欠な学問分野として、今後もその重要性を増していくことでしょう。