航空宇宙用フレキシブルメタルホース市場規模・シェア分析-成長トレンドと予測 (2025年~2030年)

航空宇宙用フレキシブル金属ホース市場レポートは、製品タイプ(コルゲートホース、ストリップワウンドインターロックホースなど)、材料(ステンレス鋼など)、使用圧力(低圧、中圧など)、用途(燃料ライン、油圧・空圧ラインなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用フレキシブル金属ホース市場の概要

本レポートは、航空宇宙用フレキシブル金属ホース市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。調査期間は2019年から2030年で、市場は製品タイプ、材料、作動圧力、用途、および地域によってセグメント化されています。市場予測は米ドル建ての価値で提供されています。

市場規模と予測

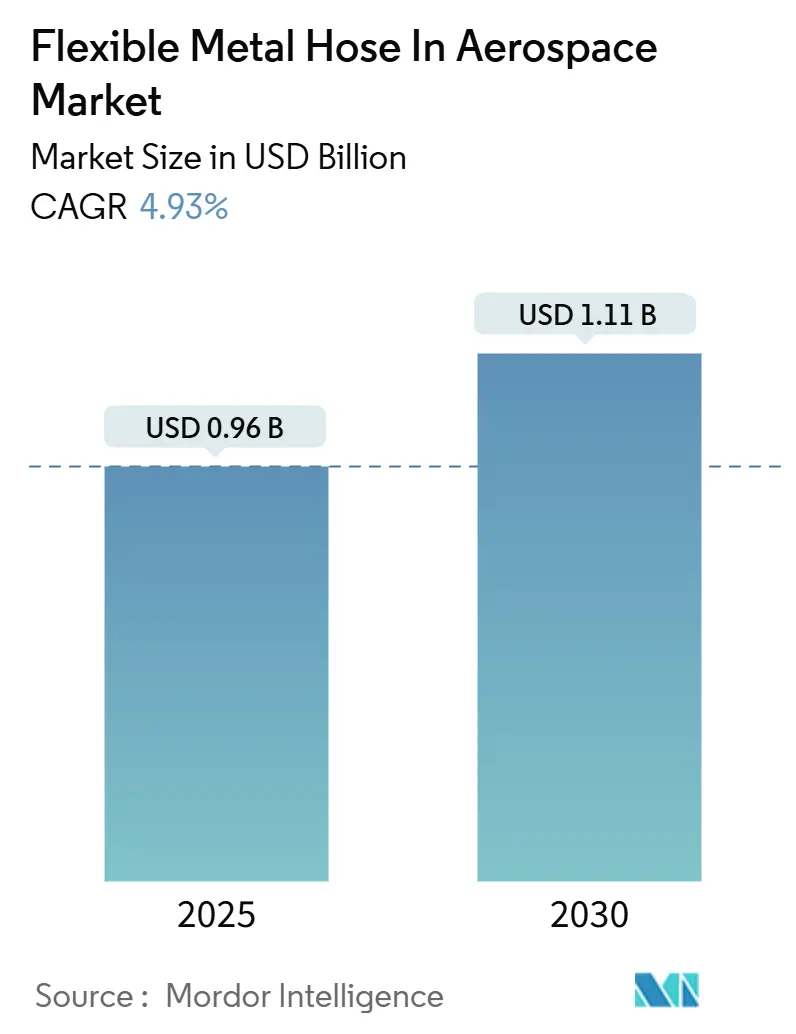

航空宇宙用フレキシブル金属ホース市場は、2025年には9億5,920万米ドルに達し、2030年までに11億1,198万米ドルに成長すると予測されており、年平均成長率(CAGR)は4.93%です。この成長は、軽量な熱管理、高圧燃料供給、極低温水素輸送において金属導管が重視される次世代推進アーキテクチャへの決定的な移行を反映しています。厳格な効率性要件、水素航空機プログラムの台頭、およびeVTOL(電動垂直離着陸機)フリートの展開が、ステンレス鋼、チタン、インコネル製ホースアセンブリの需要基盤を拡大しています。FAA(米国連邦航空局)およびEASA(欧州航空安全機関)の確立された基準が実績のある金属ソリューションを支持しており、認定サプライヤーは恩恵を受けています。また、積層造形技術は、狭い機体エンベロープに適合するカスタムベローズのリードタイムを短縮しています。材料費の変動や低圧回路におけるポリマーとの競合は成長を抑制する要因ですが、導電性、透過性、疲労抵抗が決定的な飛行安全上重要な領域では、金属ホースの地位は揺らいでいません。

市場の推進要因

1. 機内燃費効率化義務による軽量コルゲート金属ホースの需要促進(CAGRへの影響:+0.80%)

航空会社はCORSIA(国際航空排出量削減・オフセット制度)の炭素オフセット料金に直面しており、あらゆるサブシステムでの軽量化に注力しています。コルゲート金属ホースは、編組設計と比較して15~20%の軽量化を実現し、CS-ETSO(欧州航空安全機関の技術標準指令)の25年以上の耐用年数基準を満たすため、長距離フリートにおいて重要な役割を担っています。FAAの2024年水素ロードマップでは、極低温燃料回路からPTFE(ポリテトラフルオロエチレン)が除外され、ステンレス鋼およびインコネル製導管の需要が確定しました。EASAは熱サイクル耐久性条項をCS-ETSOに追加し、ポリマーホースでは満たせない基準を設けることで、欧州のプログラム全体で金属オプションを確固たるものにしています。

2. ブリードレス電動アーキテクチャの採用による熱管理用フレキシブル金属導管の必要性(CAGRへの影響:+0.60%)

より電動化された航空機は、空気圧ブリードエアを排除し、熱負荷を液体冷却ループに移行させます。これらの冷却ループは、パワートレインインバーターで400℃を超えるピーク温度に達することがあります。B787やA350のような初期採用機では、限られたベイ空間内で熱を放散するために、高い放射率コーティングを施した金属ラインが必要とされました。A321XLRのような後続プログラムでは、さらに高いワット密度が求められ、260℃を超えると軟化するポリマー複合材料の作動マージンが厳しくなっています。

3. 水素動力航空機の研究開発増加による極低温対応ホースの需要加速(CAGRへの影響:+1.20%)

ZEROeや類似のデモンストレーターは、-253℃でも延性を維持するホースを必要とします。SAE AIR8466は、多層ステンレス鋼またはニッケル超合金のみが達成可能な最小曲げ半径と透過性の上限を導入しました。NASAの5,000万米ドル規模の極低温施設は、実物大の燃料ループを認定し、ホースの耐久性に関する事実上のベンチマークを設定する予定です。初期の試験では、ベローズ型ラインが10,000回の凍結融解サイクル後もマイクロクラックなしで柔軟性を維持したのに対し、ポリマーライナーは800サイクル後に脆化することが明らかになりました。

4. eVTOLフリートの拡大によるコンパクトな油圧ラインの機会創出(CAGRへの影響:+0.90%)

都市型航空モビリティ(UAM)機は、油圧および飛行制御ハードウェアを限られたナセル内に圧縮します。Joby Aviationのプロトタイプでは、飛行面アクチュエーターがバッテリーパックからわずか数センチの場所に配置されており、50mm以下の半径でキンクせずに曲がるホースが求められます。10,000回以上の垂直離陸を想定した疲労試験では、ステンレス製コルゲートラインがマイクロボアPTFEよりも破裂強度を維持することが証明されました。

5. 積層造形金属ベローズの出現によるカスタムホース形状の実現(CAGRへの影響:+0.40%)

積層造形技術の進展により、カスタム形状の金属ベローズの製造が可能になり、航空宇宙産業における設計の柔軟性が向上しています。これにより、特にeVTOLや水素タンクのような、複雑で限られた空間に適合するホースの需要が高まっています。

6. OEMによるサプライチェーンの地域化イニシアチブによる地域的なホース認定機会の創出(CAGRへの影響:+0.50%)

航空機メーカー(OEM)は、サプライチェーンのレジリエンスを高めるため、部品の地域調達を推進しています。これにより、地域ごとのホースサプライヤーにとって、新たな認定機会が生まれています。

市場の抑制要因

1. 認定の複雑さと長期化(CAGRへの影響:-0.7%)

FAA 14 CFR 27.993は、ホース設計ごとに25年間の耐用年数試験を要求しており、これには200万~500万米ドルの費用と最大5年の期間がかかります。EASA CS-ETSOの検証を求める場合、重複する環境サイクル試験により予算と期間がさらに拡大します。これにより、新規材料やプロセスの採用が遅れ、潜在的なCAGRが約0.7%ポイント抑制されると推定されます。

2. ニッケルおよび特殊合金の価格変動(CAGRへの影響:-0.5%)

ニッケル価格は2024年5月の1トンあたり20,000米ドルから2025年初頭には15,000米ドルに下落し、その後回復するなど、変動が激しく、航空機契約で早期に価格を固定するホースメーカーにとってマージンリスクをもたらしています。インドネシアが世界のニッケルの63.4%を供給しているため、政策変更が航空宇宙合金の追加料金に影響を与えます。

3. 低圧回路における高性能ポリマーとの競合(CAGRへの影響:-0.3%)

客室内の空気や環境制御機能などの低圧回路では、高性能ポリマーが金属ホースの代替品として競合しており、これらの領域での金属含有量を減少させています。

4. ティア1企業の統合によるニッチプレーヤーの参入障壁(CAGRへの影響:-0.4%)

市場におけるティア1企業の統合が進んでおり、広範なFAA部品製造承認(PMA)カタログを持たないニッチなプレーヤーにとって、市場参入が困難になっています。

セグメント分析

* 製品タイプ別:

* コルゲートホースは、2024年に航空宇宙用フレキシブル金属ホース市場シェアの48.55%を占め、商用プログラムにおける標準化された燃料および油圧配管に依存しています。

* ベローズ型伸縮継手セグメントは、積層造形技術がeVTOLナセルや水素タンク向けの特注形状を可能にすることで、5.36%のCAGRで最も急速に成長すると予測されています。

* ストリップワウンドインターロックホースは、ヘリコプターのローターヘッド潤滑システムのような極端な振動領域でのみ使用されるニッチな製品です。

* 材料別:

* ステンレス鋼は、堅牢なサプライチェーンと良好なコストパフォーマンス比により、2024年に航空宇宙用フレキシブル金属ホース市場の53.23%を占めました。

* チタンの使用は、eVTOL設計者がより高い材料コストと引き換えに航続距離の延長を求めるため、2030年までに6.32%のCAGRで加速すると予測されています。チタンは水素脆化にも耐性があり、極低温仕様にも対応できるため、そのシェアは上昇傾向にあります。

* インコネルのような超合金は、タービン高温部付近のホースを保護し、アルミニウム青銅合金は艦載機におけるニッチな腐食リスクに対応します。

* 作動圧力別:

* 中圧ライン(1,500~3,000 psi)は、従来の油圧および燃料サービスをカバーするため、2024年の収益の47.26%を占めました。

* 高圧ライン(3,000 psi以上)は、より電動化されたアーキテクチャやコンパクトな熱ループが高流体密度を目指すため、4.98%のCAGRを記録すると予測されています。

* 低圧ループは、客室内の空気や環境制御機能において高性能ポリマーに代替される傾向にあります。

* 用途別:

* 燃料ラインは、大規模な商用フリートに支えられ、2024年に航空宇宙用フレキシブル金属ホース市場の59.36%を占める主要な用途でした。

* しかし、極低温水素ラインは、ZEROe、NEW JET、およびその他の地域コンセプトの立ち上げに伴い、2030年までに7.31%のCAGRで成長すると予測されています。

* 油圧および空圧回路は、ナローボディ機の生産に連動して緩やかな成長を維持し、ブリードエアラインはブリードレスシステムの普及に伴い減少傾向にあります。

地域分析

* 北米は、ボーイングとロッキード・マーティンの生産増加、充実したMRO(整備・修理・オーバーホール)エコシステム、およびFAAの保守的な材料姿勢を背景に、2024年に航空宇宙用フレキシブル金属ホース市場シェアの41.77%を占めました。

* アジア太平洋地域は、COMACがC919の生産を年間75機に拡大し、ARJ21の受注残が今後数年間続くため、2030年までに4.27%のCAGRで最も急速に成長すると予測されています。中国の地域化推進は、ホースメーカーがCAAC(中国民用航空局)基準に合わせた地域試験ラボを設立することを奨励し、国内プログラムの認証サイクルを短縮しています。

* 欧州は、フランス、ドイツ、スペインのエアバスハブに支えられ、技術的に成熟した市場です。欧州連合のクリーンアビエーションおよび水素欧州イニシアチブは、極低温ハードウェアに助成金を投入し、極低温冶金に熟練したホース関連企業に仕事をもたらしています。

競争環境

航空宇宙用フレキシブル金属ホース市場は中程度の集中度を示しています。Parker-Hannifin Corporation、Eaton Corporation plc、Safran SA、AMETEK, Inc.、Smiths Group plcの主要5社が、合計で45%以上の収益を上げています。これらの企業は、航空会社の調達を簡素化する複数年のFAA部品製造承認(PMA)カタログを活用しています。アフターマーケットの活用も顕著で、Parker社は2024年にサービス売上が20%増加し、材料費の変動を相殺しています。ティア1企業は垂直統合を追求しており、Safran社によるCollinsアクチュエーションユニットの2025年買収は、自社内でのホース需要を創出し、以前はパートナーから調達していた認定データを内部化するものです。

技術競争は、積層造形ベローズや極低温アセンブリに焦点を当てています。United Flexible社は-253℃での曲げに最適化されたらせん状のコンボリューションスタイルを特許取得し、Senior Flexonics社はサイクル数を整備クルーに報告するスマートセンサー埋め込みホースを申請しました。広範なPMAライブラリを持たない中規模の専門企業は、低コストのツーリングで勝つためにアジア太平洋地域での地域化に注力しています。長期化する認証負担がニッチなプレーヤーを圧倒するため、ホースおよびフィッティングメーカー間のM&A活動に見られるように、統合は続いています。

主要プレーヤー

* Eaton Corporation plc

* Safran SA

* AMETEK, Inc.

* Smiths Group plc

* Parker-Hannifin Corporation

最近の業界動向

* 2025年6月: 英国CAAはCAP3124水素航空機ギャップ分析を発表し、商業用水素飛行の主要な実現技術として金属製極低温ホースを強調しました。

* 2024年12月: SAE InternationalはAIR8466を発行し、水素燃料補給ステーション用ホースの業界基準を初めて定義しました。

本レポートは、航空宇宙用フレキシブル金属ホース市場の詳細な分析を提供しています。市場規模、成長予測、主要な推進要因と阻害要因、製品タイプ、材料、動作圧力、用途、地域別の詳細なセグメンテーション、競争環境、および将来の展望について包括的に解説しています。

市場規模と成長予測

航空宇宙用フレキシブル金属ホース市場は、2025年に9億5,920万米ドルと評価されており、2030年には11億1,000万米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.93%と見込まれています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 燃費効率の向上義務化: 航空機の燃費効率向上に向けた規制強化により、軽量な波形金属ホースの需要が高まっています。

* ブリードレス電動アーキテクチャの採用: 新しい航空機設計におけるブリードレス電動アーキテクチャの導入は、熱管理のための柔軟な金属導管の必要性を生み出しています。

* 水素動力航空機の研究開発: 水素を燃料とする航空機の研究開発が進むにつれて、極低温に対応可能なステンレス鋼ホースの需要が増加しています。

* eVTOLフリートの拡大: 電動垂直離着陸機(eVTOL)フリートの拡大に伴い、コンパクトな油圧ラインの需要が生まれています。

* 積層造形技術の進化: 積層造形(アディティブマニュファクチャリング)による金属ベローズの登場は、カスタム形状のホース設計を可能にし、市場に新たな機会をもたらしています。

* サプライチェーンの地域化: OEMによるサプライチェーンの地域化推進は、地域ごとのホース認定機会を創出しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 認定プロセスの複雑さと長期化: 航空機の飛行に不可欠なホースアセンブリの認定プロセスは非常に複雑で、認証サイクルが3~5年と長期にわたることが、新規参入の障壁となっています。

* 材料価格の変動: ニッケルや特殊合金の価格変動が激しく、部品コストを押し上げる要因となっています。

* 高性能ポリマーホースとの競合: 低圧システムにおいては、高性能ポリマーホースとの競合が存在します。

* ティア1サプライヤーの統合: ティア1サプライヤー間の統合が進み、ニッチなホースメーカーの市場参入が制限される傾向にあります。

セグメント別分析

* 製品タイプ別: ベローズ型伸縮継手は、積層造形技術による形状カスタマイズの進展に支えられ、5.36%のCAGRで最も速い成長を遂げると予測されています。

* 材料別: チタン製ホースは、eVTOLや水素プラットフォームにおける軽量化と水素脆化耐性の重視から、6.32%のCAGRで最も強い成長が見込まれています。ステンレス鋼は極低温水素ラインに不可欠な材料です。

* 用途別: 極低温水素ラインは、ZEROeなどの水素航空機プロジェクトにより、-253℃に対応するステンレス鋼またはチタン製ホースが必要とされるため、7.31%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: 北米が市場需要の41.77%を占め、ボーイングやロッキード・マーティンといった主要航空機メーカーの存在と、金属製アセンブリを優遇する厳格なFAA基準がその要因となっています。

競争環境

市場は、パーカー・ハネフィン、イートン、シニア・フレクソニクス、サフラン、スミス・グループ、ヴィッツェンマンなどの主要企業によって構成されています。新規参入者にとっては、長期にわたる認証サイクルと高価な合金価格の変動が大きな参入障壁となっており、市場は確立された認定済みのプレーヤーに有利な状況です。

市場の機会と将来の展望

水素航空機プログラムの進展やeVTOLフリートの拡大は、市場に新たな機会を創出しています。特に、積層造形技術の進化は、より複雑で軽量なホース設計を可能にし、市場の成長をさらに加速させるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 飛行中の燃費効率義務化が軽量波形金属ホースの需要を促進

- 4.2.2 ブリードレス電気アーキテクチャの採用により、熱管理のための柔軟な金属製導管が必要

- 4.2.3 水素動力航空機におけるR&Dの増加により、極低温対応ステンレス鋼ホースが必要

- 4.2.4 コンパクトな油圧ラインを備えたeVTOLフリートの拡大

- 4.2.5 積層造形金属ベローズの出現により、カスタムホース形状が可能に

- 4.2.6 OEMによるサプライチェーンの現地化イニシアチブが地域的なホース認定機会を創出

- 4.3 市場の阻害要因

- 4.3.1 飛行に不可欠なホースアセンブリの認定の複雑さと長い認証サイクル

- 4.3.2 ニッケルおよび特殊合金価格の変動が部品表のコストを押し上げ

- 4.3.3 低圧システムにおける高性能ポリマーホースとの競合

- 4.3.4 ティア1サプライヤー間の統合がニッチなホースメーカーの参入を制限

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 波形ホース

- 5.1.2 ストリップ巻きインターロックホース

- 5.1.3 ベローズ型伸縮継手

- 5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 インコネルおよび高ニッケル合金

- 5.2.3 チタン

- 5.2.4 その他(アルミニウム、青銅)

- 5.3 動作圧力別

- 5.3.1 低圧(1,500 psi未満)

- 5.3.2 中圧(1,500~3,000 psi)

- 5.3.3 高圧(3,000 psi超)

- 5.4 用途別

- 5.4.1 燃料ライン

- 5.4.2 油圧および空圧ライン

- 5.4.3 環境制御システム(ECS)

- 5.4.4 APUおよびエンジン抽気

- 5.4.5 極低温水素ライン

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.4.1 パーカー・ハネフィン・コーポレーション

- 6.4.2 イートン・コーポレーション plc

- 6.4.3 シニア・フレクソニクス(シニア plc)

- 6.4.4 サフラン SA

- 6.4.5 スミス・グループ plc

- 6.4.6 ヴィッツェンマン GmbH

- 6.4.7 ホースマスター LLC

- 6.4.8 ダンロップ・ハイフレックス AB(アルファゴム・グループ)

- 6.4.9 BOA メタルソリューションズ GmbH(BOA グループ)

- 6.4.10 オメガ・フレックス・インコーポレイテッド

- 6.4.11 アメテック・インク

- 6.4.12 ITT インク

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

航空宇宙用フレキシブルメタルホースは、航空機や宇宙ロケットといった極めて過酷な環境下で使用される、流体輸送のための重要な配管部品です。その名の通り、金属製でありながら柔軟性を持つことが最大の特徴で、高温、高圧、極低温、振動、腐食性流体といった極限条件に耐え、燃料、油圧作動油、冷却剤、ガスなどを安全かつ確実に輸送する役割を担っています。一般的なゴムや樹脂製のホースでは対応できない厳しい要求を満たすために開発され、航空宇宙産業の安全性と性能を支える基幹技術の一つとなっています。

このホースは、主にステンレス鋼や特殊合金(インコネル、ハステロイ、チタン合金など)を素材としています。基本構造としては、流体が流れる内側の「ベローズ(波形管)」と、その外側を覆い、内圧に対する耐性やキンク(折れ曲がり)防止、振動吸収性を高める「ブレード(編組管)」から構成されることが一般的です。ベローズは、金属板を精密に成形して作られる波状の管で、その柔軟性により、機器間の相対的な動きや熱膨張・収縮、振動を吸収します。ブレードは、細い金属線を編み込んだもので、ベローズの保護と補強の役割を果たします。これらの部品は、高度な溶接技術によってエンドフィッティング(接続金具)と接合され、高い気密性と信頼性が確保されます。

航空宇宙用フレキシブルメタルホースには、用途や要求される性能に応じて様々な種類があります。構造面では、ベローズ単体で使用されるケースは少なく、ほとんどがブレードで補強された「ブレード付きベローズホース」です。ブレードの層数(シングルブレード、ダブルブレード)によって耐圧性や柔軟性が調整されます。また、排気系など、気密性よりも柔軟性や耐熱性が重視される用途では、金属帯を螺旋状に噛み合わせた「インターロック型ホース」が用いられることもあります。材質面では、汎用性の高いステンレス鋼に加え、さらに高温・高圧・腐食性環境や軽量化が求められる場合には、インコネルやハステロイといったニッケル基合金、あるいはチタン合金などが選定されます。これらの素材は、それぞれ異なる耐熱性、耐食性、強度、疲労特性を持ち、特定のミッションプロファイルに合わせて最適化されます。

航空宇宙用フレキシブルメタルホースの用途は多岐にわたります。航空機においては、ジェットエンジンの燃料供給ライン、潤滑油ライン、油圧作動油ライン、空調システム、排気システム、APU(補助動力装置)関連など、機体内のあらゆる流体輸送システムで不可欠な部品です。特にエンジン周辺や着陸装置など、高温・高圧・高振動に晒される箇所でその真価を発揮します。宇宙ロケットにおいては、液体水素や液体酸素といった極低温推進剤の供給ライン、高圧ガスによる姿勢制御システム、冷却システムなどに使用されます。これらの用途では、極低温から高温までの幅広い温度変化、高圧、そして打ち上げ時の激しい振動に耐えうる高い信頼性と耐久性が求められます。また、地上支援設備(GSE)においても、ロケットへの推進剤充填など、同様の過酷な条件下での流体移送に利用されています。

航空宇宙用フレキシブルメタルホースの製造には、最先端の技術が結集されています。材料科学の分野では、極限環境に耐えうる特殊合金の開発が不可欠です。製造技術としては、ベローズの精密成形(ハイドロフォーミング、メカニカルフォーミング)や、ブレードの高度な編組技術が求められます。特に、ベローズとエンドフィッティングを接合する溶接技術は、気密性と強度を左右する極めて重要な工程であり、TIG溶接やレーザー溶接といった高品質な溶接技術が用いられます。さらに、製品の信頼性を保証するためには、非破壊検査(X線検査、超音波検査、浸透探傷検査)や、ヘリウムリークテストなどの厳格な気密性試験、圧力試験、振動試験、疲労試験といった多岐にわたる品質保証プロセスが不可欠です。これらの検査・試験は、AS9100やNADCAPといった航空宇宙産業特有の厳しい品質基準に準拠して実施されます。

航空宇宙用フレキシブルメタルホースの市場は、世界の航空宇宙産業の成長と密接に連動しています。旅客機需要の増加、防衛費の拡大、そして商業宇宙飛行や小型衛星打ち上げといった新興宇宙産業の活発化が、市場を牽引する主要な要因です。特に、次世代航空機やロケットの開発においては、さらなる軽量化、高効率化、そしてより過酷な環境(超高温、超高圧、極低温)への対応が求められており、これに応えるための技術革新が継続的に進められています。同時に、航空宇宙分野特有の極めて高い品質基準と認証プロセス(AS9100, NADCAPなど)への適合が必須であり、サプライチェーンの安定性や熟練技術者の確保も重要な課題となっています。

将来展望としては、まず「軽量化」が引き続き重要なテーマとなります。複合材料との組み合わせや、より高強度で軽量な金属材料の開発が進むでしょう。次に、「極限環境対応能力の向上」です。超高温・超低温、超高圧、超高振動といった、これまで以上に厳しい条件下での使用に耐えうる製品の開発が期待されます。また、「スマート化」も注目されるトレンドです。ホース内部にセンサーを組み込み、圧力、温度、流量、さらには劣化状況などをリアルタイムで監視することで、予知保全やシステム全体の安全性向上に貢献する技術が実用化される可能性があります。製造技術においては、3Dプリンティング(積層造形)による複雑形状の一体成形が、リードタイムの短縮やコスト削減、性能向上に寄与する可能性を秘めています。これらの技術革新を通じて、航空宇宙用フレキシブルメタルホースは、今後も航空宇宙産業の発展を支える不可欠な要素であり続けるでしょう。