半導体リソグラフィー装置市場:規模・シェア分析、成長トレンドと予測 (2026年~2031年)

半導体リソグラフィ装置メーカー市場は、タイプ(深紫外線リソグラフィ、極端紫外線リソグラフィ)、アプリケーション(先端パッケージング、MEMSデバイス、LEDデバイス)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

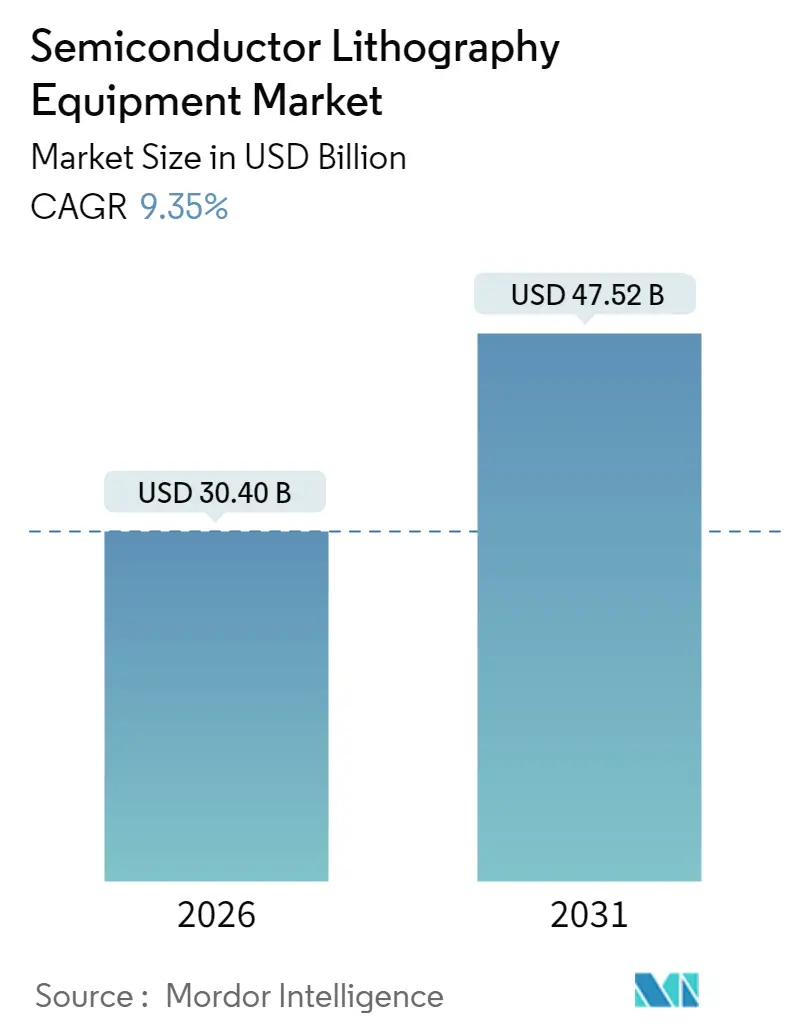

半導体リソグラフィ装置市場は、2025年の278億米ドルから2026年には304億米ドルに成長し、2031年までには9.35%の年平均成長率(CAGR)で475.2億米ドルに達すると予測されています。この成長は、極端紫外線(EUV)リソグラフィ、特に次世代のHigh-NA EUVプラットフォームへの移行、人工知能(AI)サーバーの需要急増、そして数兆個のトランジスタを搭載するグラフィックスアクセラレーターが要求する高密度パターニング精度に牽引されています。アジア太平洋地域が製造能力拡張の中心であり続け、台湾のファウンドリの優位性と韓国の4,710億米ドル規模のメガクラスタープログラムが牽引しています。中東およびアフリカ地域は、2031年までのCAGRが12.48%と最も速い成長を遂げると見込まれています。市場の集中度は高く、特にEUV分野ではASMLが圧倒的なシェアを占めています。

主要なレポートのポイント

* リソグラフィタイプ別: 2025年の収益では、深紫外線(DUV)リソグラフィが56.10%を占め、成熟ノードでの役割を維持しています。一方、High-NA EUVは2031年までに10.54%のCAGRで拡大すると予測されています。

* アプリケーション別: 2025年には先進パッケージングが37.60%のシェアを占め、市場を牽引しました。パワー半導体および化合物半導体は、2031年までに10.73%のCAGRで最も速い成長を遂げると見込まれています。

* エンドユーザー別: 2025年の需要では、ピュアプレイファウンドリが49.10%を占め、2031年までに12.09%のCAGRで最速の成長を記録しました。

* 地域別: 2025年の売上高では、アジア太平洋地域が67.60%を占め、最大の市場となっています。中東およびアフリカ地域は、12.48%のCAGRで最も急速な成長を示しています。

市場のトレンドと洞察(成長要因)

1. プロセスノードの微細化がEUV採用を促進:

トランジスタ密度の増加により、EUVのみが達成可能なサブ7nmの微細加工が必須となっています。TSMCは2030年までに1nmの量産準備を進めており、High-NAツールでの「ファーストライト」を記録しました。ASMLのEXEプラットフォームは、アナモルフィック光学系により8nmの解像度を達成し、従来のNXEモデルと比較して40%のイメージングコントラスト向上を実現しています。研究チームは5nmラインスペース干渉露光を実証し、ロードマップをはるかに下回る能力を確認しています。サーバークラスプロセッサは2,000億トランジスタに倍増すると予測されており、リソグラフィのスループット要件を増大させています。これらの進展は、High-NAツールが設備投資の優先順位の中心にあることを示しています。

2. AIおよびデータセンターの需要が最先端チップを牽引:

AIサーバーは、2兆個以上のトランジスタを搭載するマルチチップレットGPUを必要としています。半導体売上高は2030年までに1兆米ドルを超えると予測されており、AIアクセラレーターと高帯域幅メモリが主要な成長エンジンとなるでしょう。CoWoSなどの先進パッケージング形式は、再配線層のリソグラフィオーバーレイ精度を強化します。Samsungのヘテロジニアス統合ロードマップとTSMCのCoWoS容量増強は、大型パネル露光装置の緊急発注を促しています。アブダビの1~5GW AIコンピューティングクラスターは、数十万個のGPUを搭載し、新たな地域が設備投資サイクルに参入していることを示しています。

3. 政府の工場補助金が設備投資を促進:

米国のCHIPSおよび科学法は、Intelに85億米ドル、TSMCアリゾナプロジェクトに66億米ドルの直接補助金を提供し、それぞれ数十億米ドルの融資パッケージと組み合わされています。欧州の25億ユーロ(27億米ドル)の「プロジェクト・ベートーベン」とASMLの10億ユーロ(10.9億米ドル)のZeissへの出資は、地域の技術自立を深めています。サウジアラビアの10億SAR(2.66億米ドル)の国家半導体ハブは、ソブリンベンチャーキャピタルに支えられた新興市場のモデルを示しています。補助金は人材育成プログラムも支援しており、東京エレクトロンは1万人の従業員を追加し、初任給を40%引き上げています。

4. 先進パッケージングの活況が装置需要を加速:

ヘテロジニアス統合、チップレット、ハイブリッドボンディングは、500mmを超えるパネル全体でサブミクロンレベルのオーバーレイを必要とします。ニコンは、パネルレベルパッケージング向けに1.0µm L/S精度を提供するデジタルリソツールを発表し、長らくプロジェクションステッパーが支配してきたセグメントを多様化しています。パワーデバイスのSiCおよびGaNへの移行は、装置ミックスを拡大しています。Infineonの200mm SiCラインとWolfspeedのモホークバレー工場は、いずれも新しいマスクサイズとステッパー構成を必要とします。東京エレクトロンのAIアシスト極低温エッチングプロセスは、サイクルタイムを2.5倍短縮し、消費電力を40%削減することで、サプライヤーが総所有コスト効率を向上させる努力を示しています。

市場の抑制要因

1. EUVスキャナーの超高額な設備投資:

ASMLのHigh-NAユニットは1台あたり3.8億米ドルと、初期のEUVプラットフォームの2倍の価格です。クリーンルームの再構成、振動絶縁、メガワット級の電力・冷却設備を考慮すると、総所有コストはさらに増加します。2025年末までに世界中で設置されるHigh-NA装置は20台未満にとどまるとみられ、中堅ファブはアンストローム競争から締め出されています。沖縄科学技術大学院大学の研究チームは、電力消費を90%削減できる可能性のある2ミラープロジェクターと20W光源を提案しており、将来的な設備投資負担の軽減を示唆しています。

2. 中国への輸出規制:

米国の貿易規制により、2019年以降、EUVおよびほとんどの液浸DUV装置の中国への出荷がブロックされており、ASMLにとって2024年には102億ユーロの潜在的な収益源が失われました。2023年10月の改訂では、サービスおよびスペアパーツの流れが厳格化され、KLAの中国からの収益シェア43%の見通しに影を落としています。これに対し、中国国内では、上海光学精密機械研究所が固体プラズマEUV光源で3.42%の変換効率を達成し、商業ベンチマークとの差を縮めています。装置ベンダーは、規制遵守と長期的な顧客維持のバランスを取るため、東京エレクトロンは潜在的なライセンス遅延を相殺するために国内の生産能力を拡大しています。

セグメント分析

1. リソグラフィタイプ別:High-NA EUVが次世代スケーリングを牽引

2025年において、DUVプラットフォームは半導体リソグラフィ装置市場シェアの56.10%を維持し、成熟ノードおよびコスト重視のラインにおけるその役割を強調しています。High-NA EUVは、現在の市場規模では小さいものの、単一露光による1nmイメージングが量産現実となるにつれて、2031年までに10.54%のCAGRで成長すると予測されています。ASMLのEXEシリーズに搭載された0.55 NAアナモルフィック投影は、焦点深度を改善し、従来の4重パターニングなしでは達成できなかった欠陥密度目標を可能にします。Imecが20nmピッチのメタルラインで90%の電気的歩留まりを達成したことは、量産準備が整っていることを裏付けています。

従来のEUVは、0.33 NAがマルチパターニングで許容可能なオーバーレイを提供する5nmロジック、NANDフラッシュ、DRAMのリフレッシュに不可欠な存在であり続けています。多くのファブで既に減価償却が完了している深紫外線液浸は、アナログ、RF、MEMSフローにおいてコストパーダイの優位性を維持しています。キヤノンのナノインプリントパイロットラインやニコンの液浸強化はニッチな競争上の脅威を示唆していますが、ASMLのレチクルフォーマットを中心としたエコシステムロックインがそのプラットフォームの優位性を維持しています。

2. アプリケーション別:パワー半導体が最速成長

先進パッケージングは、ファウンドリがAIチップの帯域幅を向上させるために2.5Dシリコンインターポーザーや3D積層HBMを採用したことで、2025年の収益の37.60%を確保しました。1.0µmのオーバーレイを提供するパネルレベルステッパーは、OSAT(Outsourced Semiconductor Assembly and Test)企業の間で標準的な発注品となっています。しかし、パワー半導体および化合物半導体は、電気自動車や太陽光発電インバーターで使用される高電圧SiC MOSFETやGaN HEMTの需要増加により、10.73%のCAGRで最も速い成長を遂げ、このカテゴリーの半導体リソグラフィ装置市場規模を拡大しています。

MEMSマイクやLiDARアレイ、マイクロLEDディスプレイバックプレーンは特殊なフローを構成しますが、独自のエッチング・リソグラフィ協調設計を必要とします。300mm MEMSの採用が増加するにつれて、ステッパーメーカーはより厚いレジストスタックや非平面的なトポグラフィに対応する必要があり、サービス可能な収益源を広げています。東京エレクトロンのAI制御プラズマエッチャーのようなイノベーションは、先進パッケージのサイクルタイムを短縮し、ツールセット全体でリソグラフィ関連の需要を強化しています。

3. エンドユーザー別:ファウンドリが投資と成長を主導

ピュアプレイファウンドリは、2025年に半導体リソグラフィ装置市場シェアの49.10%を占め、リスク共有モデルと複数顧客による量産レバレッジに牽引され、2031年までに12.09%のCAGRで最速の成長を記録しました。High-NAの早期採用者としての地位は、学習曲線を加速させ、装置稼働率を向上させています。

統合デバイスメーカー(IDM)は、自社生産と戦略的な外部調達のバランスを取り、垂直統合が差別化をもたらすメモリや戦略的コンピューティング製品にリソグラフィの設備投資を集中させています。OSATは、最も小規模な購入者であるものの、ヘテロジニアス統合がフロントエンドとバックエンドの境界を曖昧にする中で、バックエンドEUVやマスクレス電子ビームのニッチ市場で重要な役割を担っています。SkyWater Technologyのマルチビームシステムは、従来のウェハーファブの枠を超えたOSAT主導のリソグラフィ革新を示しています。

地域分析

1. アジア太平洋:

2025年の67.60%というシェアは、台湾、韓国、日本、中国本土にわたるロジックおよびメモリのメガファブの集積を反映しています。韓国の4,710億米ドル規模のクラスターは複数のEUVスイートを収容し、最先端のロジックおよびメモリ生産能力を大幅に拡大しています。台湾は、TSMCの先進的なファウンドリ事業により、EUVリソグラフィの主要な採用国であり続けています。中国本土は、国内の半導体産業を強化するための大規模な投資により、EUV技術へのアクセスを拡大しようとしています。日本は、レガシーノードと特殊プロセスに強みを持つ一方で、先端ノードへの投資も増加させています。

2. 北米:

2025年には15.80%のシェアを占め、米国はCHIPS法などの政府支援策に牽引され、国内製造能力の再構築に注力しています。IntelやMicronなどの主要企業は、最先端のファブを建設し、EUVリソグラフィへの投資を拡大しています。この地域は、研究開発と技術革新のハブでもあり、次世代リソグラフィ技術の進歩に貢献しています。

3. 欧州:

2025年の10.10%というシェアは、ASMLの本拠地であることと、STMicroelectronicsやInfineonなどの主要な半導体メーカーの存在を反映しています。欧州は、特に自動車および産業用アプリケーション向けの特殊プロセスとレガシーノードにおいて重要な役割を果たしています。EUの半導体法は、国内の半導体エコシステムを強化し、EUV技術へのアクセスを改善することを目的としています。

4. その他の地域:

2025年には6.50%のシェアを占め、シンガポールやイスラエルなどの国々が、特定のニッチ市場や研究開発活動において重要な貢献をしています。これらの地域は、グローバルな半導体サプライチェーンにおいて戦略的な役割を果たし、多様な製造能力と技術革新を提供しています。

主要な市場動向と課題

1. EUVリソグラフィの普及:

EUVリソグラフィは、7nm以下のノードにおける半導体製造の標準となり、その採用はロジックおよびメモリの両方で加速しています。High-NA EUVの導入は、さらなる微細化と性能向上を可能にし、次世代チップの製造を推進します。

2. 地政学的緊張とサプライチェーンのレジリエンス:

米中間の貿易摩擦やその他の地政学的緊張は、半導体サプライチェーンに大きな影響を与えています。各国政府は、国内製造能力を強化し、サプライチェーンのレジリエンスを高めるための政策を導入しています。これにより、地域ごとのリソグラフィ装置の需要パターンが変化する可能性があります。

3. 技術的課題とコスト:

EUVリソグラフィ装置は非常に高価であり、その運用には高度な専門知識が必要です。また、High-NA EUVなどの新技術の導入には、さらなる研究開発投資と技術的課題の克服が求められます。これらの要因は、リソグラフィ市場の成長に影響を与える可能性があります。

4. ヘテロジニアス統合の台頭:

ムーアの法則の限界に近づくにつれて、ヘテロジニアス統合(異なるチップレットを統合して単一のパッケージにする)が重要性を増しています。これにより、バックエンドリソグラフィや高度なパッケージング技術への需要が高まり、OSATなどのプレーヤーに新たな機会が生まれています。

5. 環境への配慮:

半導体製造はエネルギー集約型であり、環境への影響が懸念されています。リソグラフィ装置メーカーは、エネルギー効率の高いソリューションを開発し、持続可能な製造プロセスを推進するための取り組みを行っています。

結論

リソグラフィ装置市場は、半導体産業の継続的な成長と技術革新に牽引され、今後も力強い拡大が予測されます。EUVリソグラフィの普及、High-NA EUVの導入、そしてヘテロジニアス統合の進展が市場の主要な推進力となるでしょう。地域的には、アジア太平洋地域が引き続き最大の市場であり、北米と欧州も政府支援策と戦略的投資により成長を遂げます。しかし、地政学的緊張、技術的課題、および高コストは、市場のプレーヤーが対処しなければならない重要な課題です。これらの課題を克服し、技術革新を継続することで、リソグラフィ装置市場はデジタル化された未来の基盤を築き続けるでしょう。

本レポートは、半導体リソグラフィ装置市場に関する詳細な分析を提供しています。半導体リソグラフィ装置は、フォトレジストパターンをシリコンウェハー上に露光し、ナノメートルレベルの精度でトランジスタや相互接続をエッチングするために使用される投影システムです。本装置は、高精度レンズを用いてフォトマスク上の複雑な回路パターンを縮小し、ウェハーに転写する役割を担います。装置はドライ型と液浸型に大別され、EUV(極端紫外線)リソグラフィ装置が最も先進的な技術とされています。

市場規模は、2026年に304億米ドルと評価されており、2031年までに年平均成長率(CAGR)9.35%で成長し、475.2億米ドルに達すると予測されています。本調査では、深紫外線(DUV)リソグラフィ(ArFi、ArFドライ、KrF、i-line)とEUVリソグラフィの市場規模を、先進パッケージング、MEMSデバイス、LEDデバイスなどの様々なアプリケーション、および北米、欧州、アジア太平洋、その他地域といった複数の地理的区分で分析しています。

市場の主要な成長要因としては、プロセスノードの微細化によるEUV採用の加速、AIおよびデータセンター向け最先端チップ需要の増加、CHIPS法などの政府による半導体製造補助金、2.5D/3D ICといった先進パッケージングの活況、High-NA EUVへの更新による装置サイクル加速、および化合物半導体リソグラフィ需要が挙げられます。

一方で、市場の成長を抑制する要因も存在します。EUVスキャナーの超高額な設備投資(1台あたり約3億8,000万米ドルに加え、設備改修費用で総所有コストが倍増する可能性)、サブシステムサプライチェーンのボトルネック、持続可能性とエネルギー使用に関する圧力、そして中国への輸出規制が主な課題となっています。

レポートでは、リソグラフィタイプ別(DUV、EUV、High-NA EUV)、アプリケーション別(先進パッケージング、MEMSデバイス、LEDデバイス、パワー・化合物半導体)、エンドユーザー別(専業ファウンドリ、IDM、OSAT)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に市場を詳細に分析しています。特にアジア太平洋地域は、2025年の収益の67.60%を占め、台湾のファウンドリや韓国のメガクラスター建設に牽引され、需要をリードしています。また、中東・アフリカ地域は、サウジアラビアの国家半導体ハブ計画やUAEのAIデータセンタープロジェクトに支えられ、2031年まで12.48%のCAGRで最も急速に成長するセグメントと予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、ASML Holding N.V.、Nikon Corporation、Canon Inc.など、主要な20社以上の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。レポートはまた、市場機会と将来の展望、未開拓分野の評価についても言及しています。

本レポートは、半導体リソグラフィ装置市場の包括的な理解を提供し、マクロ経済要因の影響も考慮に入れた上で、市場の進化に影響を与えるであろう推進要因と抑制要因を詳細に議論しています。最新の情報は2026年1月7日時点のものです。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プロセスノードの微細化がEUV導入を促進

- 4.2.2 AIおよびデータセンターにおける最先端チップの需要

- 4.2.3 政府による工場補助金(例:CHIPS法)

- 4.2.4 高度なパッケージングの隆盛(2.5D/3D IC)

- 4.2.5 High-NA EUVの更新がツールサイクルを加速

- 4.2.6 化合物半導体リソグラフィの需要

- 4.3 市場の阻害要因

- 4.3.1 EUVスキャナーの超高額な設備投資

- 4.3.2 サブシステムサプライチェーンのボトルネック

- 4.3.3 持続可能性とエネルギー使用に関する圧力

- 4.3.4 中国への輸出規制

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 価格分析

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 リソグラフィタイプ別

- 5.1.1 深紫外線 (DUV)

- 5.1.2 極端紫外線 (EUV)

- 5.1.3 ハイNA EUV

- 5.2 アプリケーション別

- 5.2.1 高度パッケージング

- 5.2.2 MEMSデバイス

- 5.2.3 LEDデバイス

- 5.2.4 パワーおよび化合物半導体

- 5.3 エンドユーザー別

- 5.3.1 ピュアプレイファウンドリ

- 5.3.2 垂直統合型デバイスメーカー (IDM)

- 5.3.3 半導体後工程受託サービス (OSAT)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASML Holding N.V.

- 6.4.2 Nikon Corporation

- 6.4.3 Canon Inc.

- 6.4.4 Shanghai Micro Electronics Equipment (Group) Co., Ltd.

- 6.4.5 SUSS MicroTec SE

- 6.4.6 EV Group

- 6.4.7 Veeco Instruments Inc.

- 6.4.8 Onto Innovation Inc.

- 6.4.9 JEOL Ltd.

- 6.4.10 Neutronix Quintel Inc.

- 6.4.11 Mycronic AB

- 6.4.12 NuFlare Technology Inc.

- 6.4.13 Ushio Inc.

- 6.4.14 Ultratech (Veeco)

- 6.4.15 Mapper Lithography B.V.

- 6.4.16 Visitech AS

- 6.4.17 KLA Corporation

- 6.4.18 MKS Instruments (Newport)

- 6.4.19 Inpria Corp.

- 6.4.20 Tamarack Scientific Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

半導体リソグラフィー装置とは、半導体デバイスの製造工程において、集積回路の微細なパターンをシリコンウェハー上に転写するために不可欠な装置でございます。この装置は、光(主に紫外線)を用いて、設計された回路パターンが描かれたフォトマスク(レチクル)の画像を、感光性材料であるフォトレジストが塗布されたウェハー上に縮小投影し、露光することでパターンを形成します。半導体デバイスの性能向上、すなわち集積度の向上や高速化は、このリソグラフィー装置による微細加工技術の進化に大きく依存しており、半導体産業の根幹を支える基幹技術と言えます。

リソグラフィー装置にはいくつかの種類がございます。露光方式では、ウェハーを段階的に移動させながら露光する「ステッパー」と、マスクとウェハーを同期してスキャンしながら露光する「スキャナー」が主流です。現在の最先端プロセスでは、より広い領域を一度に高精度で露光できるスキャナーが主に用いられています。光源の種類によっても分類され、初期には水銀ランプが使われましたが、現在はより短波長の光を生成するエキシマレーザーが主流です。具体的には、KrFエキシマレーザー(波長248nm)や、さらに微細なパターン形成が可能なArFエキシマレーザー(波長193nm)が広く利用されています。ArFエキシマレーザーは、レンズとウェハーの間に純水を満たす「液浸技術」と組み合わせることで、実効的な開口数(NA)を高め、より微細な加工を実現しています。そして、現在の最先端技術として注目されているのが、極端紫外線(EUV: Extreme Ultraviolet)リソグラフィーでございます。EUVは波長が13.5nmと非常に短く、従来の光では不可能だった数ナノメートルレベルの微細加工を可能にし、次世代の半導体デバイス製造に不可欠な技術となっています。その他、フォトマスク製造や研究開発用途では、電子ビーム(EB)リソグラフィーも用いられます。

半導体リソグラフィー装置の主な用途は、CPU、GPU、メモリ(DRAM、NANDフラッシュ)、SoC(System-on-Chip)といったあらゆる種類の半導体デバイスの製造でございます。これらのデバイスは、スマートフォン、PC、サーバー、自動車、IoT機器など、現代社会を支える多種多様な電子機器に搭載されており、その性能は半導体デバイスの集積度と密接に関わっています。半導体デバイスは複数の回路層から構成されており、各層ごとにリソグラフィー工程が繰り返されるため、装置の稼働率と精度が生産効率と製品品質に直結します。微細化が進むほど、より多くのトランジスタを限られた面積に集積できるようになり、デバイスの高性能化、低消費電力化、低コスト化が実現されます。

関連する技術は多岐にわたります。まず、光源技術は装置の性能を決定づける重要な要素であり、高出力で安定したレーザー光源の開発が常に求められています。特にEUVリソグラフィーでは、プラズマ生成にCO2レーザーを用いるなど、高度なレーザー技術が不可欠です。次に、光学技術も極めて重要で、高NA(開口数)のレンズ設計、収差補正、液浸技術、そしてマスクパターンを最適化する光近接効果補正(OPC)や位相シフトマスク(PSM)といった技術が、微細化を支えています。ウェハーをナノメートル単位で正確に位置決めする精密ステージ駆動技術や、マスクとウェハーの位置合わせを行うアライメント技術も、高精度なパターン転写には欠かせません。また、回路パターンが描かれたフォトマスク自体の製造技術、そして光に反応してパターンを形成するフォトレジスト材料の性能も、リソグラフィープロセスの成否を左右します。さらに、露光後のパターン寸法を計測するCD-SEM(Critical Dimension Scanning Electron Microscope)や、欠陥を検出する検査装置も、品質管理のために不可欠な関連技術でございます。

市場背景としましては、半導体リソグラフィー装置市場は、半導体産業全体の成長と密接に連動しています。特に、データセンター、AI、5G/6G通信、IoT、電気自動車(EV)といった分野での半導体需要の拡大が、市場を牽引しています。この市場において、オランダのASML社が圧倒的なシェアを誇っており、特にEUVリソグラフィー装置の供給を独占している状況でございます。日本のニコン社やキヤノン社も、ArF液浸リソグラフィー装置などで一定のシェアを維持していますが、最先端のEUV分野ではASML社が先行しています。半導体製造装置は、その開発に莫大な研究開発費と高度な技術力を要するため、新規参入が極めて困難な産業構造となっています。また、近年では地政学的な要因がサプライチェーンに影響を及ぼすこともあり、半導体製造装置の戦略的な重要性が高まっています。日本は、リソグラフィー装置そのものよりも、装置に用いられる材料(フォトレジスト、マスク基板など)や部品、検査装置において世界的に高い競争力を持っています。

将来展望としましては、EUVリソグラフィー技術のさらなる進化が期待されています。現在のEUV装置よりも高いNAを持つ「High-NA EUV」の開発が進められており、これによりさらに微細なパターン形成が可能になると見込まれています。しかし、EUVリソグラフィーも物理的な限界に近づきつつあり、ポストEUV技術の模索も活発に行われています。ナノインプリントリソグラフィーや、自己組織化を利用するDirected Self-Assembly(DSA)などが次世代技術の候補として研究されていますが、量産適用にはまだ課題が多く残されています。また、微細化の限界を補完する技術として、3D積層技術(3D-IC)の重要性が増しており、リソグラフィー装置もこれに対応した進化が求められるでしょう。AI技術の活用も進み、装置の制御最適化、プロセス条件の自動調整、欠陥検出の精度向上などに貢献すると考えられます。環境負荷低減の観点から、省エネルギー化や使用材料の削減といったサステナビリティへの配慮も、今後の重要な開発課題となるでしょう。半導体デバイスの需要は今後も拡大し続けると予測されており、半導体リソグラフィー装置は、その進化の最前線で、未来のデジタル社会を形作る上で不可欠な役割を担い続けることになります。