自動車用炭素繊維複合材料市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用炭素繊維複合材料市場は、用途(構造部品、パワートレイン部品、内装、外装)、車両タイプ(乗用車、商用車)、推進方式(内燃機関、バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車)、および地域(北米、欧州、アジア太平洋、その他の地域)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用炭素繊維複合材料市場の概要

本レポートは、自動車用炭素繊維複合材料市場の現状、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。炭素繊維複合材料は、軽量化、燃費効率の向上、優れた性能、および設計の柔軟性といった利点を提供することで、自動車産業に革命をもたらしています。これらの特性により、高性能かつ軽量な車両を製造しようとする自動車メーカーにとって、炭素繊維は非常に魅力的な選択肢となっています。

市場規模と成長予測

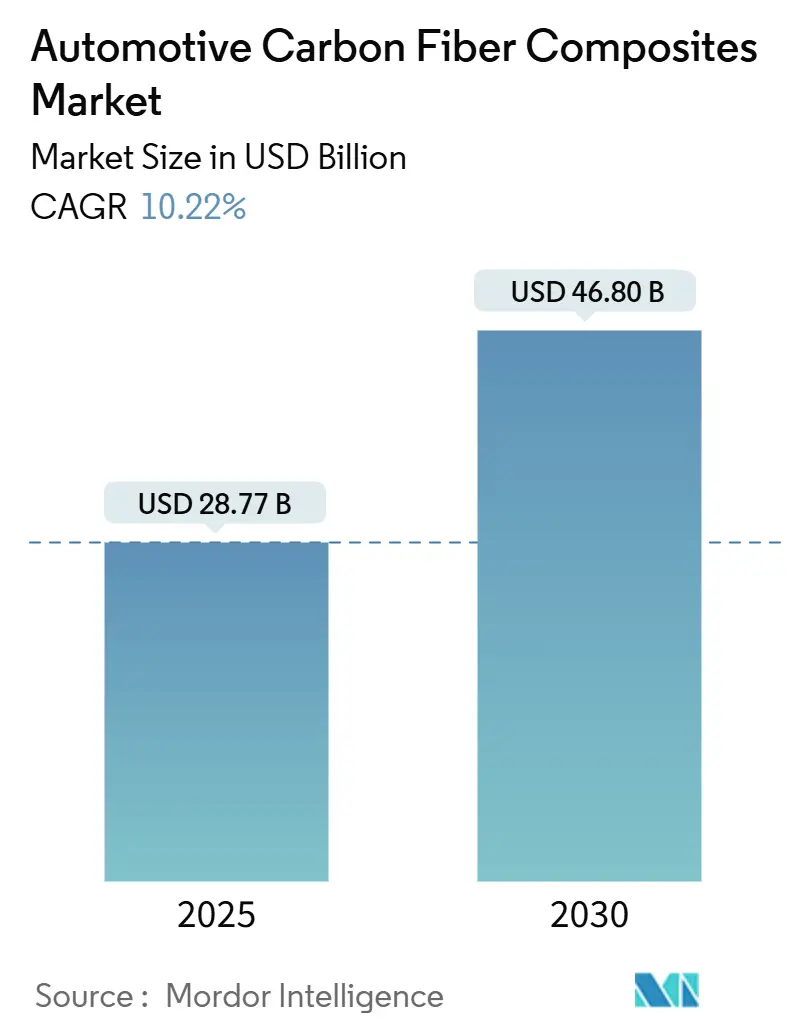

自動車用炭素繊維複合材料市場は、2025年には287.7億米ドルと推定されており、2030年までに468.0億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は10.22%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場となることが予想されています。

市場を牽引する要因

自動車産業における軽量素材への需要の高まりと燃費の重視が、炭素繊維の人気を押し上げています。排出ガス規制の厳格化と燃料価格の高騰により、炭素繊維は従来の金属に代わる優れた素材として浮上しています。車両重量を大幅に削減できるため、燃費効率とエンジン性能が向上し、従来の金属の約2倍の物理的強度を誇ります。

主要な炭素繊維サプライヤーは、車両OEM、システムサプライヤー、およびエンドユーザーがより軽量でクリーン、安全、かつ費用対効果の高い車両を生産するという目標に沿って事業を展開しています。BMW、アウディ、GM、ホンダなどの主要自動車メーカーは、量産に向けた炭素繊維メーカーとの提携を強化し、費用対効果の高い炭素繊維製造プロセスへの投資を行っています。例えば、2024年4月には、現代自動車グループが炭素繊維および複合材料技術のリーダーである東レ株式会社と戦略的協力協定を締結し、将来のモビリティソリューションの性能と安全性を強化するために先進材料、特に炭素繊維を活用することを目指しています。

市場の課題

一方で、炭素繊維の複雑な製造プロセスはコストを押し上げ、広範な採用を妨げています。また、炭素繊維のリサイクルインフラが不十分であることは、廃棄物の蓄積による環境への懸念を引き起こしています。これらの課題は、特に低価格帯の車両に炭素繊維を組み込むと価格が大幅に上昇する可能性があるため、市場の成長を抑制する可能性があります。

セグメンテーション

自動車用炭素繊維複合材料市場は、用途(構造アセンブリ、パワートレイン部品、内装、外装)、車種(乗用車、商用車)、推進方式(内燃機関、バッテリー電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車)、および地域(北米、ヨーロッパ、アジア太平洋、その他の地域)によってセグメント化されています。

主要な市場トレンドと洞察

1. 乗用車が自動車用炭素繊維市場を牽引

乗用車市場は、都市化の進展、手頃な価格の個人輸送に対する消費者の嗜好の変化、および電気自動車の採用増加により、世界的に著しい成長を遂げています。政府の燃費基準を満たすため、自動車メーカーは燃費を削減するために炭素繊維のような軽量素材の使用を優先しています。

炭素繊維のような先進素材は、安全性と性能を維持しながら現代の車両の燃費効率を向上させる上で不可欠です。車両の重量を10%削減すると、燃費が6~8%向上する可能性があります。

排気ガスによる環境への懸念が高まる中、高性能電気自動車の需要が急増しています。これは、排出ガスと燃費に関する厳格な規制に加え、電動化への移行を促進する補助金やインセンティブなどの政府の取り組みによって後押しされています。例えば、英国政府は気候変動戦略の一環として2030年までにCO2排出量を68%削減する意向を発表し、2030年からのガソリン車およびディーゼル車の販売禁止を設定しています。

電気自動車における炭素繊維の重要性は、その航続距離を延ばす能力にあります。電気自動車はバッテリー寿命に大きく依存するため、炭素繊維で車両重量を削減することでエネルギー消費が減少し、1回の充電でより長距離を走行できるようになります。これらの利点が、電気自動車設計における炭素繊維複合材料の需要を促進すると予想されます。

さらに、多くの自動車メーカーが、最高の性能のために炭素繊維のような先進素材を活用し、軽量電気自動車の開発に注力しています。例えば、2024年9月には、ロータスが超高級電気ハイパーSUVモデル「Eletre Carbon」を北米で発表しました。このモデルは内外装に広範な炭素繊維デザインを採用しており、ロータスの新しい高性能SUVラインナップのデビューを飾るものです。

2. アジア太平洋地域が自動車用炭素繊維市場を主導

アジア太平洋地域は、その強力な自動車産業、急速な産業拡大、および燃費効率の向上と排出ガス削減のための軽量素材の採用増加、特に電気自動車の普及拡大により、自動車用炭素繊維市場で著しい成長を遂げています。

中国自動車工業協会(CAAM)によると、2024年には中国が3128万台の車両を生産し、3144万台を販売し、前年比でそれぞれ3.7%と4.5%増加し、2年連続で3000万台の閾値を超えました。

車両排出ガスに関する政府の厳格な規制は、この地域で環境に優しい車両への移行を促進しています。車両重量が燃費に大きく影響することを考慮し、自動車メーカーは燃費効率を高めるために炭素繊維のような軽量素材にますます注目しています。例えば、中国の生態環境部(MEE)は、「主要汚染地域」における車両販売の50%を2030年までに電気自動車(EV)が占めることを目指す政策を提案しており、深刻な大気汚染に苦しむ地域での排出ガス削減に向けた具体的な取り組みを強調しています。

さらに、日本や韓国のような国々は、炭素繊維の生産と加工において競争優位性を確立しています。また、自動車用途向けの先進複合材料を開発するための化学企業のR&Dイニシアチブの強化も、炭素繊維市場を後押しすると見られています。例えば、2024年4月には、日本の化学企業である宇部興産が、温室効果ガス排出量の削減を目的とした新しい複合材料製品を発表しました。リサイクル炭素繊維を様々なナイロンと統合し、機能を強化することで、宇部興産のイノベーションは、軽量化による省エネルギーを重視し、自動車およびスポーツ市場をターゲットとしています。

競争環境

自動車用炭素繊維複合材料市場は中程度に集中しており、Hexcel Corporation、三菱ケミカルグループ、帝人株式会社、東レ株式会社、SGL Carbon SEなどの主要プレーヤーが市場を支配しています。主要な炭素繊維メーカーによる積極的な拡大および成長戦略により、需要は堅調に推移しています。例えば、2024年3月には、三菱ケミカルグループが植物由来樹脂から作られた炭素繊維プリプレグ材料「BiOpreg #400シリーズ」を発表しました。この革新的な繊維は、自動車の内外装材料およびより広範な産業用途向けのモビリティアプリケーションをターゲットとしています。

最近の業界動向としては、2025年3月にマクラーレンが航空宇宙分野の手法をスーパーカーに応用した画期的な炭素繊維製造技術「Automated Rapid Tape (ART) carbon」を発表しました。この革新的なアプローチは、乾燥複合テープの適用を自動化し、正確な繊維配置を保証し、強度対重量比を高めます。マクラーレンW1がこの技術を初めて採用し、今後のスーパーカーモデルにも統合される予定です。また、2025年3月には、メルセデスが2025年モデルのW16がF1で持続可能な炭素繊維複合材料を初めて使用することを明らかにしました。炭素繊維複合材料がレースカーの材料の約75%を占め、性能と安全性の両方を強化していることを考えると、これらの進歩は車のカーボンフットプリントを削減する絶好の機会を提供します。

結論

高コストとリサイクルインフラの課題にもかかわらず、自動車用炭素繊維複合材料市場は、軽量化、燃費向上、性能強化、および電気自動車の航続距離延長への需要に牽引され、今後数年間で堅調な成長を遂げると予想されます。特にアジア太平洋地域と乗用車セグメントが市場の成長を主導していくでしょう。

このレポートは、世界の自動車用炭素繊維複合材料市場に関する詳細な分析を提供しています。自動車産業における「炭素繊維」とは、強度と軽量性を兼ね備えた炭素繊維を織り込み、樹脂やポリマーで強化した複合材料を指します。この材料は、構造的完全性を維持しつつ車両の軽量化を実現するために、様々な自動車部品に利用されています。

市場規模に関して、自動車用炭素繊維複合材料市場は、2024年には258.3億米ドルと推定されています。2025年には287.7億米ドルに達すると予測されており、その後2030年までには年平均成長率(CAGR)10.22%で成長し、468.0億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、自動車産業における軽量素材への需要の高まりが挙げられます。これは、燃費効率の向上や排出ガス削減への意識の高まりが背景にあります。一方で、複合材料の高い加工・製造コストが市場需要を制限する抑制要因となっています。

本レポートでは、市場を多角的にセグメント化して分析しています。

アプリケーション別では、構造アセンブリ、パワートレインコンポーネント、内装、外装に分類されます。これにより、炭素繊維複合材料が車両のどの部分で活用されているかを詳細に把握できます。

車両タイプ別では、乗用車と商用車に分けられ、それぞれの市場動向が分析されています。

推進方式別では、内燃機関車、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)といった多様な車両タイプが含まれており、電動化の進展が市場に与える影響も考慮されています。

地域別では、北米、ヨーロッパ、アジア太平洋、その他の地域に区分され、米国、カナダ、ドイツ、英国、フランス、イタリア、中国、日本、インド、韓国など、各国・地域ごとの詳細な分析が行われています。各セグメントについて、市場規模と予測は米ドル建ての価値に基づいて算出されています。

地理的分析では、アジア太平洋地域が市場において最も大きなシェアを占めており、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。これは、この地域の自動車生産の活発化と、炭素繊維複合材料の採用が加速していることを示唆しています。

主要な市場プレイヤーとしては、東レ株式会社、Hexcel Corporation、SGL Carbon SE、帝人株式会社、三菱ケミカル株式会社などが挙げられます。これらの企業は、製品開発や技術革新を通じて市場における競争環境を形成しています。

本レポートは、2020年から2024年までの市場の歴史的データと、2025年から2030年までの市場規模の予測をカバーしています。また、市場の機会と将来のトレンドについても分析しており、詳細な調査方法に基づいて作成されています。これにより、市場の全体像と将来の展望を深く理解することができます。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場の推進要因

- 4.1.1 自動車産業における軽量材料の需要増加

- 4.2 市場の抑制要因

- 4.2.1 複合材料の高い加工・製造コストが市場需要を制限

- 4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 供給者の交渉力

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 新規参入の脅威

- 4.3.4 競争の激しさ

- 4.3.5 代替品の脅威

5. 市場セグメンテーション (USD価値)

- 5.1 用途別

- 5.1.1 構造アセンブリ

- 5.1.2 パワートレインコンポーネント

- 5.1.3 内装

- 5.1.4 外装

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.2 商用車

- 5.3 推進方式別

- 5.3.1 内燃機関

- 5.3.2 バッテリー電気自動車

- 5.3.3 ハイブリッド電気自動車

- 5.3.4 プラグインハイブリッド電気自動車

- 5.3.5 燃料電池電気自動車

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 その他の地域

- 5.4.4.1 南米

- 5.4.4.2 中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 Toray Industries Inc.

- 6.2.2 Hexcel Corporation

- 6.2.3 Mitsubishi Chemical Corporation

- 6.2.4 SGL Carbon SE

- 6.2.5 Teijin Ltd

- 6.2.6 BASF SE

- 6.2.7 Solvay SA

- 6.2.8 Hyosung Advanced Materials

- 6.2.9 DowAksa

- 6.2.10 Nippon Graphite Fiber Corporation

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

自動車用炭素繊維複合材料は、自動車産業における軽量化と高性能化を追求する上で極めて重要な素材として注目されています。これは、炭素繊維を強化材とし、エポキシ樹脂やビニルエステル樹脂、あるいは熱可塑性樹脂などのマトリックス樹脂と複合化した材料の総称です。その最大の特長は、鋼鉄と比較して約4分の1の軽さでありながら、10倍近い強度と高い剛性を併せ持つ点にあります。この優れた特性により、車両の軽量化、燃費向上、CO2排出量削減に大きく貢献し、電気自動車(EV)においては航続距離の延長やバッテリー重量の相殺、さらには衝突安全性の向上にも寄与すると期待されています。

自動車用炭素繊維複合材料には、その製造方法や使用される繊維・樹脂の種類によって様々なタイプが存在します。製造方法としては、まず、連続した炭素繊維を樹脂を含浸させたシート状のプリプレグを積層し、オートクレーブで加熱・加圧して成形する「オートクレーブ成形」があります。これは高性能部品に適していますが、サイクルタイムが長くコストも高めです。次に、金型内に乾燥した炭素繊維を配置し、そこに液状の樹脂を注入・硬化させる「RTM(Resin Transfer Molding)成形」は、複雑な形状の部品を比較的短時間で成形でき、中量生産に適しています。さらに、短く切断された炭素繊維と樹脂を混合したシート状の材料をプレス成形する「SMC(Sheet Molding Compound)成形」や、熱可塑性樹脂に長繊維を配合した「LFT(Long Fiber Thermoplastics)」などは、量産性やコスト効率に優れ、より幅広い自動車部品への適用が期待されています。マトリックス樹脂についても、高性能が求められる部位にはエポキシなどの熱硬化性樹脂が用いられる一方、成形時間の短縮やリサイクル性を重視する場合には、ポリアミド(PA)やポリプロピレン(PP)などの熱可塑性樹脂が採用される傾向にあります。

これらの炭素繊維複合材料は、自動車の多岐にわたる部位でその特性を活かして使用されています。構造部品としては、車両の骨格となるモノコックボディやシャシー、フレーム、Bピラー、ルーフ、フロアなどに適用され、軽量化と同時に衝突時のエネルギー吸収性能を高め、乗員の安全性を向上させています。外装部品では、ボンネット、トランク、ドア、フェンダー、スポイラーなどに採用され、デザインの自由度を高めつつ、車両全体の軽量化に貢献しています。また、内装部品の一部や、高性能車におけるドライブシャフト、プロペラシャフトといったパワートレイン部品にも適用例が見られます。特に、EVや燃料電池車(FCV)においては、バッテリーケースの軽量化や、高圧水素タンクの材料として、その高強度・軽量特性が不可欠な技術となっています。

自動車用炭素繊維複合材料の普及を支えるためには、関連技術の進化が不可欠です。製造技術においては、RTMやプレス成形におけるサイクルタイムのさらなる短縮、自動積層やロボットによるハンドリングといった自動化技術の導入が進められています。これにより、量産性とコスト効率の向上が図られています。また、材料の品質を保証するための非破壊検査技術(超音波探傷、X線検査など)も重要です。接合技術では、異なる材料(金属とCFRPなど)を効率的かつ強固に接合するための接着接合技術や、リベットやボルトを用いた機械的接合、それらを組み合わせたハイブリッド接合技術が開発されています。設計・解析技術の分野では、CAE(Computer Aided Engineering)を活用した最適設計が不可欠であり、繊維の配向や積層構成の最適化、衝突シミュレーションを通じて、性能と安全性を両立させる設計が追求されています。さらに、使用済みCFRPのリサイクル技術も重要な課題であり、熱分解、化学分解、メカニカルリサイクルといった様々な手法が研究・実用化に向けて進められています。

市場背景としては、世界的な環境規制の強化が最大の推進要因となっています。各国で燃費規制やCO2排出量規制が厳格化される中、自動車メーカーは車両の軽量化を喫緊の課題として捉えています。また、EV化の進展もCFRPの需要を押し上げています。バッテリーの重量増を相殺し、航続距離を延長するためには、車体の大幅な軽量化が不可欠だからです。安全性向上への要求も、CFRPの高強度・高剛性特性が注目される理由の一つです。現状では、高級車やスポーツカー、一部の高性能EVでの採用が先行していますが、コストと量産性の課題が依然として存在します。材料費の高さ、成形サイクルタイムの長さ、そして修理技術や保険制度の未整備などが、中級車への本格的な展開を阻む要因となっています。しかし、これらの課題を克服するための技術開発が活発に進められており、特に熱可塑性CFRPは、成形時間の短縮とリサイクル性の高さから、今後の量産車への適用が期待されています。

将来展望として、自動車用炭素繊維複合材料は、さらなる技術革新と市場拡大が見込まれています。低コストで高性能な炭素繊維の開発、高速成形技術のさらなる進化、そして熱可塑性CFRPの普及が、コストと量産性の課題解決に大きく貢献するでしょう。また、センサー内蔵型CFRPや蓄電機能を持つCFRPなど、多機能化への研究も進められており、自動車のスマート化にも寄与する可能性があります。EVやFCVの普及が加速するにつれて、CFRPの需要は一層拡大し、自動運転技術との融合も進むことで、軽量化によるセンサー搭載量増加への対応など、新たな価値創造が期待されます。航空宇宙分野で培われた技術との連携も、自動車分野におけるCFRPの進化を後押しするでしょう。持続可能性の観点からは、リサイクル技術の確立と実用化が不可欠であり、ライフサイクルアセスメント(LCA)に基づいた環境負荷の低減が求められます。将来的には、バイオ由来樹脂との複合化など、環境に配慮した材料開発も進められ、自動車用炭素繊維複合材料は、より持続可能で高性能なモビリティ社会の実現に不可欠な存在となるでしょう。