イヤホン市場規模・シェア分析:成長トレンドと予測 (2026年~2031年)

イヤホン市場レポートは、機能(有線イヤホン、ワイヤレスイヤホン[完全ワイヤレス、その他])、価格帯(プレミアム:150米ドル超、ミッド:50~150米ドル、ロー:50米ドル未満)、流通チャネル(オフライン、オンライン)、用途(フィットネス・スポーツ、ゲーミング・eスポーツ、プロフェッショナル・オフィス、音楽・一般消費者向けエンターテイメント)、および地域別に分類されています。市場予測は数量(台数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

イヤホン市場の概要

本レポートは、イヤホン市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。

市場概要

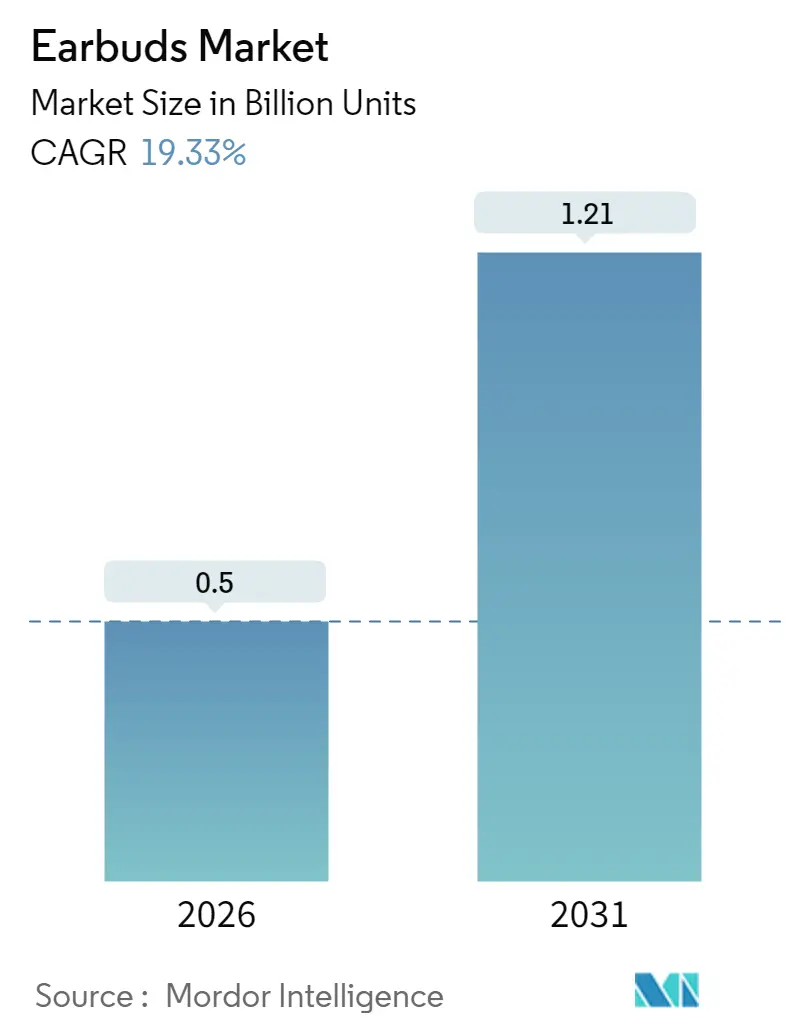

イヤホン市場は、2025年の4億2,000万台から2026年には5億台に成長し、2031年までに12億1,000万台に達すると予測されており、2026年から2031年までの複合年間成長率(CAGR)は19.33%です。この成長は、ウェルネス志向の機能、企業向けコミュニケーション、コンパクトなフォームファクターに組み込まれたプレミアムな音響に対する需要の高まりを反映しています。フィットネス追跡、ハイブリッドワークにおけるオーディオニーズ、スマートフォンの買い替えサイクルの短期化が、市場の複数の追い風となっています。

メーカーは、アジア太平洋地域のサプライチェーンの深さを活用して部品統合を拡大しつつ、戦略的なバッテリーサブアセンブリの国内回帰も進めています。スマートフォンブランド、既存のオーディオプレーヤー、D2C(Direct-to-Consumer)専門企業が、高度なノイズキャンセリング、MEMSスピーカー、AI駆動のパーソナライゼーションを導入し、競争が激化しています。これにより、プレミアム機能がバリュー層へと着実に移行しています。

主要なレポートのポイント

* 機能別: トゥルーワイヤレスイヤホンが2025年にイヤホン市場シェアの73.55%を占め、2031年までに19.92%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2025年にイヤホン市場規模の36.80%を占め、2031年までに19.15%のCAGRで拡大すると予想されています。

* 流通チャネル別: オンラインチャネルが2025年の売上の59.10%を占め、2031年までに19.25%のCAGRで成長すると予測されています。

* 価格帯別: ミッドプライス帯(50~150米ドル)が2025年に収益シェアの45.05%を占めました。一方、ロープライス帯(50米ドル未満)は、同じ期間で最も速い21.34%のCAGRを記録すると予測されています。

* 用途別: フィットネスおよびスポーツ分野が最も高い成長を記録し、2026年から2031年まで19.21%のCAGRで推移すると予測されています。

グローバルイヤホン市場のトレンドと洞察

推進要因

1. フィットネス志向のオーディオ消費の増加: 予防医療への移行により、イヤホンは受動的なリスニングデバイスから能動的な生体モニターへと進化しています。Nokia Bell LabsのOmniBudsのような研究プラットフォームは、心拍変動、SpO₂、非カフ式血圧追跡を可能にする統合センサーを示しています。SynseerのHealthBudsのような商用製品も、超音波インイヤーセンシングとプライバシー保護エッジ処理を組み合わせ、フィットネスアプリケーションで19.73%のCAGRを支えています。

2. スマートフォンと5G普及の促進: グローバルな5G展開とスマートフォンの買い替えサイクルの短期化は、新しいオーディオワークロードを可能にします。QualcommのS7 Pro XPANプラットフォームは、Bluetoothのような低消費電力で高解像度ストリーミングを可能にし、XiaomiのBuds 5 Proで商用化されました。低遅延、高帯域幅の接続は、空間オーディオ、リアルタイム翻訳、クラウド支援AIサウンドスケープをサポートします。米連邦通信委員会(FCC)が2028年までに携帯電話の補聴器互換性を100%義務付けるなど、規制もこのトレンドを後押ししています。

3. プレミアム機能の低価格帯への浸透: ANCチップ、MEMSスピーカー、空間オーディオDSPのコスト曲線により、50米ドル未満のモデルが以前のフラッグシップモデルに匹敵する機能を提供できるようになりました。QCYとUSoundの提携は、MEMSドライバーを量産モデルに組み込み、音質を向上させつつエントリーレベルの価格を維持します。SkullcandyのEcoBudsは、リサイクルプラスチックとバッテリー不要の充電クレードルを組み合わせ、持続可能性と高度な音響がバリューセグメントで共存できることを示しています。

4. ハイブリッドワークオーディオのための企業導入: リモートワークとハイブリッドワークのパターンは、プロフェッショナル向けイヤホンの需要を高めています。EPOS ADAPT E1は、AI駆動の耳フィット分析を統合し、Microsoft Teams認証を取得し、ITフリート展開に不可欠なデバイス管理APIを組み込んでいます。Lenovoとの提携により、EPOSのユニファイドコミュニケーションオーディオスタックがThinkPadおよびThinkBookに組み込まれ、企業への露出が拡大しています。JabraのBrainAdaptプログラムは、最適化された空間キューが存在する場合にビデオ会議での認知負荷が軽減されることを示しています。

阻害要因

1. 長時間の装着における人間工学的限界: 特にプロフェッショナルユーザーに影響を与え、長時間の装着による不快感が課題となっています。

2. 聴覚健康コンプライアンスの厳格化: 北米およびヨーロッパでは、聴覚健康に関する規制が強化されており、製品設計に影響を与えています。

3. 低価格の模倣品の流入: 税関当局は、正規のプレーヤーを損ない、消費者を安全上のリスクにさらす偽ブランドイヤホンの押収が増加していると報告しています。Eコマース市場が主要な流通経路であり、ブランドオーナーはブロックチェーンベースの認証タグや機械学習による侵害検出で対応していますが、これは主にマージンがコンプライアンスコストを相殺できるミッドレンジおよびプレミアム価格帯で有効です。

4. 希土類磁石供給の不安定性: イヤホンはコンパクトで高出力のサウンドを実現するためにネオジム鉄ホウ素マイクロドライバーに依存しています。欧州委員会は、2024年にEUの希土類磁石需要の98%が中国から供給されたと指摘しており、地政学的ショックへの脆弱性が高まっています。鉄窒化物組成物のような代替品は、希土類への依存を回避しつつCO₂排出量を削減する可能性を秘めていますが、量産準備は予測期間を超えています。供給の逼迫はドライバーコストの変動につながり、特に低価格SKUの粗利益に影響を与えています。

セグメント分析

* 機能別 – トゥルーワイヤレスの優位性が加速:

トゥルーワイヤレスモデルは2025年の出荷台数の73.55%を占め、19.92%のCAGRで成長しており、イヤホン市場の基盤となっています。ソリッドステートバッテリー、リバース充電ケース、低電力Wi-Fiチップセットの革新により、ユーザーの利便性が向上し、トゥルーワイヤレスタイプのイヤホン市場規模は2031年までに倍増する見込みです。スマートフォンの3.5mmポートの廃止が有線イヤホンの衰退を加速させ、R&Dはワイヤレス設計に集中しています。技術ロードマップは、形状柔軟なソリッドステートセルと超広帯域(UWB)無線へと移行しており、位置情報サービスを強化しています。

* 価格帯別 – ミッドティアの安定性とローエンドの加速:

ミッドプライス帯は、機能の深さと手頃な価格のバランスにより、2025年にイヤホン市場シェアの45.05%を維持しました。ANC、空間オーディオ、PPGセンサーが下位層に移行するにつれて、この層のイヤホン市場規模は着実に成長すると予測されています。JLabのGO Pods ANCは、ハイブリッドノイズキャンセリングと26時間の再生時間を36.99米ドルで提供し、ミッドティアの差別化が難しくなっていることを示しています。ロープライスモデルは、部品のコモディティ化と新興市場の需要が相まって、21.34%のCAGRで急増しています。一方、150米ドルを超えるプレミアムユニットは、AppleのAirPodsラインが2024年に180億米ドルの収益を上げたにもかかわらず、成長が鈍化しています。

* 流通チャネル別 – オンラインの勢いが増す:

デジタルチャネルは2025年の出荷台数の59.10%を占め、垂直統合型ブランドがD2Cロジスティクスを好むため、19.25%のCAGRで拡大しています。アルゴリズムは、ファーストパーティの販売データを活用して迅速なSKU反復を可能にし、Audiodoの3分間の聴力評価のようなウェブベースのフィットテストは、「購入前の試用」の障壁を軽減します。定期的なアップグレードを提供するサブスクリプションモデルは、顧客の生涯価値をさらに高めます。しかし、実店舗は、体験型リスニングブースや即時満足感を通じて、プレミアム製品の購入に依然として影響を与えています。

* 用途別 – フィットネスの変革が成長を牽引:

音楽と一般的なエンターテイメントが40.85%のシェアで依然として中核ですが、フィットネス用途が最も急速に成長しており、19.21%のCAGRに達しています。イヤホンのマルチセンサーアレイは、心拍数と運動データを取得し、コーチングキューを提供します。これは、手首や腕に装着するウェアラブルでは頸動脈への近接性で匹敵できない組み合わせです。継続的な生理学的サンプリングは遠隔医療ダッシュボードにも供給され、ハードウェア販売を超えた収益源を拡大しています。プロフェッショナルコミュニケーションは、ハイブリッドワークの恩恵を受けており、ユニファイドコミュニケーション認証が企業の調達予算を解き放ちます。

地域分析

* アジア太平洋: 36.80%のシェアで市場をリードし、2031年まで19.15%のCAGRを維持します。この地域のイヤホン市場規模は、深い受託製造クラスターと中間層の消費支出の増加を反映しています。Goertekのベトナムでの2億8,000万米ドルの拡張は、SamsungとApple向けに年間3,000万台のイヤホン生産能力を追加します。インドのオフラインオーディオ市場は2024年に5,000クローレ(6億米ドル)に達し、61%の数量成長を記録し、トゥルーワイヤレス形式への旺盛な需要を示しています。

* 北米: スマートフォンフラッグシップモデルのアクセサリー装着率に牽引され、高いプレミアム製品の普及率を維持しています。FCCの2028年補聴器互換性義務化のような政策主導の包括性も需要を形成しています。

* ヨーロッパ: ソニーが85%リサイクルABSポリマーを使用したイヤホンを報告するなど、持続可能性への嗜好が消費者をリサイクルプラスチック製ハウジングへと向かわせています。

* ラテンアメリカ、中東、アフリカ: 小規模なベースから2桁のユニット成長を記録しており、ANCやMEMSスピーカーを搭載したバリューティアモデルに支えられています。模倣品の流入は依然として深刻であり、税関との連携や地域保証センターがブランド信頼性を強化するために必要とされています。

競争環境

競争の激しさは中程度であり、上位5社が推定55%の出荷台数を支配しています。Appleは、H2オーディオシリコンの垂直統合、シームレスなiOSペアリング、Find Myネットワークのロックインを通じてプレミアム市場のトップを維持し、180億米ドルのAirPodsフランチャイズを築いています。XiaomiとHuaweiは、スマートフォンエコシステムと積極的な国内価格設定を活用し、中国と東南アジアのミッドプライス帯の販売量を支配しています。SonyとBoseは、LDACや独自のノイズリダクションアルゴリズムを通じてオーディオファイルニッチを守っています。

新興の挑戦者は、ヘルステックと翻訳で差別化を図っています。Shokzはアウトドアアスリート向けの骨伝導の安全性を謳い、HONORは15言語に対応するAI翻訳機能を搭載したEarbuds Openを発表しました。サプライサイドでは統合が進んでおり、SyntiantがKnowlesのコンシューマーMEMSマイクロホンユニットを1億5,000万米ドルで買収したことで、エッジAIニューラルプロセッサが統合され、次世代イヤラブルのセンサーからモデルまでのスタックが圧縮されています。

投資の流れは、聴覚強化技術の融合に注目しています。Patient Square Capitalは、EargoとhearXの合併に1億米ドルを注入し、LXE Hearingを誕生させ、市販補聴器カテゴリーでの規模を拡大しました。オンボードAIと医療コンプライアンスに関する技術的障壁が高まるにつれて、チップセット設計、規制専門知識、クラウドエコシステムを持つ大規模プレーヤーが優位性を拡大する一方、ブティックブランドはスポーツ、持続可能性、ファッションなどのマイクロニッチをターゲットに成功を収めるでしょう。

最近の業界動向

* 2025年5月: Creative TechnologyはxMEMS Labsと提携し、トゥルーワイヤレスモデル向けに7倍優れた位相一貫性と軽量フォームファクターを約束するソリッドステートMEMSスピーカーを統合しました。

* 2025年4月: AudiodoはCMF by Nothingと協力し、Buds 2 PlusにPersonal Sound聴力テストを組み込み、個別化されたオーディオを主流の価格帯に導入しました。

* 2025年3月: EargoとhearXが合併を完了し、Patient Square Capitalから1億米ドルの資金を得てLXE Hearingを設立し、このセグメントで最大の市販補聴器プラットフォームを形成しました。

* 2025年3月: HMD Globalは、1,600 mAhのリバース充電ケースを搭載したAmped Budsを発表し、厚さを増すことなく一般的な容量を3倍にしました。

本レポートは、イヤホン市場に関する包括的な分析を提供しており、その調査仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

イヤホンは、耳の穴の外側に装着するように設計された小型の聴覚デバイスであり、電気信号を対応する音に変換するものです。市場は、機能別(有線イヤホン、ワイヤレスイヤホン(完全ワイヤレス、その他のワイヤレスイヤホン))、価格帯別(プレミアム(150米ドル超)、ミッド(50~150米ドル)、ロー(50米ドル未満))、流通チャネル別(オフライン、オンライン)、アプリケーション別(フィットネス・スポーツ、ゲーミング・eスポーツ、プロフェッショナル・オフィス、音楽・一般消費者向けエンターテイメント)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカ)に細分化され、各セグメントの市場規模と予測が米ドル建てで提供されます。

市場の成長を牽引する主な要因としては、フィットネス中心のオーディオ消費の増加、有線イヤホンの買い替えサイクルの短期化、スマートフォンと5Gの普及促進、低価格帯へのプレミアム機能の浸透、アジア太平洋地域におけるバッテリー部品の国内回帰、ハイブリッドワーク向けオーディオとしての企業導入が挙げられます。一方、市場の成長を抑制する要因には、長時間の装着における人間工学的な限界、聴覚健康に関する規制の強化、低価格の模倣品の流入、希土類磁石供給の不安定性があります。

その他、業界のバリューチェーン分析、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析(サプライヤーと消費者の交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測に関して、世界のイヤホン出荷量は2031年までに12.1億ユニットに達すると予測されており、2026年からは年平均成長率(CAGR)19.33%で成長する見込みです。地域別では、アジア太平洋地域が製造規模の拡大と可処分所得の増加により、最も多くの追加ユニットに貢献し、19.15%のCAGRを維持するとされています。完全ワイヤレスモデルは、バッテリー技術の継続的な革新、スマートフォンのヘッドホンジャック廃止、コンパクトな充電ケース設計により、19.92%のCAGRで他のタイプよりも速く成長しています。価格帯別では、ANC(アクティブノイズキャンセリング)、MEMSスピーカー、リサイクル素材がエントリーレベルで手頃な価格になることで、50米ドル未満の低価格帯が21.34%のCAGRで最も急速に拡大しています。

模倣品の影響も大きく、最近では6,260万米ドル相当の模倣イヤホンが税関で押収されており、正規ブランドの収益を奪い、ブランド保護コストを増加させています。また、規制政策も将来のデザインに影響を与え、特に米国市場では、FCCの2028年補聴器互換性義務化により、周囲の音を増幅する機能や自己適合型聴力測定機能を備えたイヤホンの開発が加速しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供されています。Apple Inc.、Samsung Electronics Co. Ltd.、Xiaomi Corp.、Sony Group Corp.、Bose Corp.など、主要な20社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務状況、戦略情報、市場ランク、製品・サービス、最近の動向が詳述されています。

最後に、市場機会と将来展望では、未開拓市場や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 フィットネス中心のオーディオ消費の増加

- 4.2.2 有線イヤホンの買い替えサイクルの短期化

- 4.2.3 スマートフォンと5Gの普及促進

- 4.2.4 低価格帯へのプレミアム機能の浸透

- 4.2.5 アジア太平洋地域におけるバッテリー部品の国内回帰

- 4.2.6 ハイブリッドワーク向けオーディオの企業導入

- 4.3 市場の阻害要因

- 4.3.1 長時間装着における人間工学的限界

- 4.3.2 聴覚健康に関する規制の強化

- 4.3.3 低価格の模倣品の流入

- 4.3.4 希土類磁石供給の不安定性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(単位)

- 5.1 機能別

- 5.1.1 有線イヤホン

- 5.1.2 ワイヤレスイヤホン

- 5.1.2.1 完全ワイヤレス

- 5.1.2.2 その他のワイヤレスイヤホン

- 5.2 価格帯別

- 5.2.1 プレミアム(150米ドル超)

- 5.2.2 ミドル(50~150米ドル)

- 5.2.3 ロー(50米ドル未満)

- 5.3 流通チャネル別

- 5.3.1 オフライン

- 5.3.2 オンライン

- 5.4 用途別

- 5.4.1 フィットネス・スポーツ

- 5.4.2 ゲーミング・eスポーツ

- 5.4.3 プロフェッショナル・オフィス

- 5.4.4 音楽・一般消費者向けエンターテイメント

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア・ニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 ケニア

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co. Ltd.

- 6.4.3 Xiaomi Corp.

- 6.4.4 Imagine Marketing Ltd. (boAt)

- 6.4.5 Huawei Device Co. Ltd.

- 6.4.6 Sony Group Corp.

- 6.4.7 Bose Corp.

- 6.4.8 Skullcandy Inc.

- 6.4.9 Edifier International Ltd.

- 6.4.10 QCY Electronics Co. Ltd.

- 6.4.11 JLab Audio LLC

- 6.4.12 BBK Electronics Corp. Ltd.

- 6.4.13 GN Store Nord A/S

- 6.4.14 Shokz Holding Ltd.

- 6.4.15 Anker Innovations Ltd. (Soundcore)

- 6.4.16 Logitech International S.A. (Jaybird)

- 6.4.17 Plantronics Inc. (Poly)

- 6.4.18 Bowers and Wilkins Group Ltd.

- 6.4.19 Sennheiser electronic GmbH and Co. KG

- 6.4.20 Harman International Industries Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

イヤホンは、音源からの電気信号を音波に変換し、耳に直接届けることで音を聴取するための小型音響機器でございます。一般的に、耳の穴に挿入するか、耳のくぼみに装着するタイプを指し、耳全体を覆うヘッドホンに比べ、小型軽量で携帯性に優れる点が特徴です。主な構成要素は、音を生成するドライバー、それを収めるハウジング、そして音源デバイスと接続するケーブルまたはワイヤレスモジュールです。現代では、単なる音楽鑑賞だけでなく、通話や音声アシスタントの利用、周囲の音の制御など、多機能化が進んでいます。

イヤホンには、その装着方式、接続方式、そして音を生成するドライバー方式によって多種多様な種類が存在します。装着方式では、耳穴に直接挿入し、高い遮音性を持つ「カナル型(インイヤー型)」が広く普及しています。これは外部の騒音を物理的に遮断し、音漏れも少ないため、集中して音楽を楽しみたい場合に適しています。一方、耳のくぼみに軽く引っ掛けるように装着する「オープン型(インナーイヤー型)」は、開放感があり、周囲の音も適度に聞き取れるため、安全性や快適性を重視する方に選ばれています。また、耳にフックを掛けて安定させる「耳掛け型」は、運動時など激しい動きを伴うシーンでの使用に適しています。接続方式では、ケーブルでデバイスと直接繋ぐ「有線イヤホン」と、Bluetoothなどの無線技術を利用する「ワイヤレスイヤホン」に大別されます。有線イヤホンは、音質の安定性や遅延の少なさが利点ですが、ワイヤレスイヤホンはケーブルの煩わしさから解放される自由度の高さが魅力です。ワイヤレスイヤホンの中でも、左右のイヤホンがケーブルで繋がった「左右一体型(ネックバンド型)」と、左右のイヤホンが完全に独立した「完全ワイヤレスイヤホン(TWS: True Wireless Stereo)」があり、特に完全ワイヤレスイヤホンは、その利便性から近年急速に市場を拡大しています。さらに、音を生成するドライバー方式では、最も一般的で広い音域とパワフルな低音を特徴とする「ダイナミック型」が主流です。一方、補聴器技術から派生した「バランスド・アーマチュア型(BA型)」は、小型ながら高解像度でクリアな中高音域の再現に優れています。これら二つの方式を組み合わせた「ハイブリッド型」は、それぞれの長所を活かし、より豊かな音質を実現しています。その他にも、特殊な用途として、骨を振動させて音を伝える「骨伝導型」なども存在します。

イヤホンは、その小型軽量性と音響性能の進化により、現代社会において多岐にわたる用途で活用されています。最も一般的なのは、やはり「音楽鑑賞」でございます。高音質化が進んだことで、スマートフォンやポータブルオーディオプレーヤーと組み合わせて、いつでもどこでもお気に入りの音楽を高品位なサウンドで楽しむことが可能になりました。また、マイクを内蔵したモデルが主流となったことで、「通話」や「オンライン会議」における利用も非常に増えています。ビジネスシーンでは、周囲に配慮しつつクリアな音声でコミュニケーションを取るための必須アイテムとなっています。さらに、「動画視聴」においても、イヤホンは没入感を高める重要な役割を担います。特に、映画やドラマ、YouTubeなどのコンテンツを公共の場で楽しむ際には、周囲に迷惑をかけずにプライベートな視聴体験を提供します。近年では、「ゲーム」用途での需要も高まっており、低遅延かつ音の方向感を正確に再現するゲーミングイヤホンは、eスポーツプレイヤーやカジュアルゲーマーにとって不可欠なツールです。「スポーツやフィットネス」の場面では、防水・防汗性能を備え、激しい動きでも外れにくい安定した装着感を持つイヤホンが重宝されます。外音取り込み機能を搭載したモデルは、屋外でのランニング中に周囲の交通音を聞き取り、安全性を確保する上でも役立ちます。その他にも、「語学学習」でのリスニング練習や、「移動中の騒音対策」としてのノイズキャンセリング機能の活用など、イヤホンの用途は私たちの日常生活のあらゆる側面に深く浸透しております。

イヤホンの進化は、様々な先端技術の発展と密接に結びついています。その中核をなすのが「Bluetooth」技術で、ワイヤレスイヤホンの普及を可能にしました。Bluetoothのバージョンアップに伴い、接続の安定性、伝送速度、省電力性が向上し、さらにSBC、AAC、aptX、LDACなどの多様な「オーディオコーデック」が登場することで、ワイヤレスでも高音質かつ低遅延な音声伝送が実現されています。複数のデバイスと同時に接続できる「マルチポイント接続」も、利便性を高める重要な機能です。次に、現代のイヤホンに不可欠な機能として「ノイズキャンセリング(NC)」が挙げられます。これは、マイクで周囲の騒音を拾い、その騒音と逆位相の音波を生成して打ち消す「アクティブノイズキャンセリング(ANC)」と、物理的な遮音性によって騒音を低減する「パッシブノイズキャンセリング(PNC)」の二種類があります。特にANCは、飛行機や電車内での利用において、静寂な環境を提供し、音楽や通話への集中力を高めます。また、ANCとは対照的に、周囲の音をマイクで取り込み、イヤホンから自然に再生する「外音取り込み(アンビエントサウンド、ヒアスルー)」機能も広く採用されています。これにより、イヤホンを装着したままでも会話や周囲の状況を把握でき、安全性と利便性が向上します。近年注目されているのが「空間オーディオ(Spatial Audio)」技術です。これは、音源が特定の方向や距離から聞こえるような音響効果を再現し、映画やゲームにおいてより没入感のある体験を提供します。さらに、AIや機械学習の技術は、音声アシスタントとの連携を強化し、ユーザーの聴覚特性に合わせたパーソナライズされた音響設定や、聴覚保護のための音量制限機能など、よりスマートなイヤホン体験を可能にしています。バッテリー技術の進化も、小型化と長時間駆動、急速充電を実現し、ワイヤレスイヤホンの実用性を飛躍的に高めています。加えて、IPX規格に代表される「防水・防塵技術」は、スポーツシーンやアウトドアでの利用を可能にし、イヤホンの活躍の場を広げています。

イヤホン市場は、過去数年間で劇的な変化と成長を遂げてまいりました。その最大の要因は、スマートフォンの爆発的な普及と、それに伴うイヤホンジャックの廃止傾向でございます。これにより、有線イヤホンからワイヤレスイヤホンへの移行が加速し、特に左右が完全に独立した「完全ワイヤレスイヤホン(TWS)」が市場の主役となりました。TWSは、その手軽さと利便性から、多くのユーザーに受け入れられ、市場規模を大きく拡大させています。消費者のニーズは、単に音を聴くという基本的な機能を超え、高音質化への強い需要が見られます。ハイレゾ音源への対応や、LDAC、aptX Adaptiveといった高音質コーデックの普及が、この傾向を後押ししています。また、ノイズキャンセリング機能や外音取り込み機能、通話品質の向上、さらにはヘルスケア機能(心拍数測定など)といった「多機能化」も、製品の差別化要因として重要視されています。市場には、Apple、Sony、Bose、Sennheiserといった伝統的なオーディオメーカーに加え、AnkerやJabraのような新興ブランド、さらにはスマートフォンメーカー各社が参入し、競争が激化しています。これにより、エントリーモデルからハイエンドモデルまで、幅広い価格帯と機能を持つ製品が提供され、消費者は自身の用途や予算に合わせて多様な選択肢の中から最適なイヤホンを選ぶことができるようになりました。一方で、環境問題への意識の高まりから、製品のサステナビリティやリサイクル性、長寿命化といった「環境への配慮」も、今後の市場において重要な要素となっていくでしょう。

イヤホンの将来は、さらなる技術革新とユーザー体験の深化によって、非常に明るいものと予測されます。まず、ワイヤレス化と小型化は今後も進み、より目立たず、耳に装着していることを意識させないほどの快適な装着感を実現するでしょう。音質面では、高音質コーデックのさらなる普及に加え、AI技術を活用したユーザー一人ひとりの聴覚特性や環境に合わせた「パーソナライズされた音響体験」が実現されると期待されます。スマート機能の強化も重要なトレンドです。AIアシスタントとの連携はよりシームレスになり、リアルタイム翻訳機能や、周囲の状況を分析して最適な情報を提供する「コンテキストアウェアネス」機能が搭載されるかもしれません。また、ヘルスケアデバイスとしての役割も拡大し、心拍数、体温、活動量、さらには脳波などの生体情報をモニタリングし、健康管理やメンタルヘルスケアに貢献する可能性を秘めています。「AR(拡張現実)/VR(仮想現実)」技術との融合も進み、空間オーディオはより高度なレベルで没入感のある体験を提供し、仮想空間でのコミュニケーションやエンターテイメントを革新するでしょう。バッテリー性能は、さらなる長時間駆動と、ワイヤレス充電の普及によって、充電の手間をほとんど感じさせないレベルに達すると考えられます。環境への配慮も、製品開発の重要な側面となります。リサイクル素材の使用や、修理しやすい設計、長寿命化など、サステナブルな製品がより求められるようになるでしょう。さらに、聴覚保護の観点から、音量制限機能や聴力モニタリング機能が標準搭載され、ユーザーの聴覚健康を守る役割も担うようになるかもしれません。将来的には、ジェスチャーコントロールや、さらには脳波インターフェースといった、より直感的で先進的な操作方法が導入される可能性も秘めており、イヤホンは単なる音響機器を超え、私たちの生活を豊かにする「スマートウェアラブルデバイス」へと進化していくことでしょうAIアシスタントとの連携はさらに深化し、ユーザーの行動パターンや好みを学習することで、パーソナライズされた情報提供やタスク管理を、より自然な形でサポートするようになるでしょう。例えば、通勤経路の交通状況を予測して最適な出発時間を提案したり、気分や集中度に合わせて最適なプレイリストを自動選曲したり、あるいは健康データに基づいて運動や休息を促したりするなど、個々のユーザーに寄り添ったきめ細やかなサービスが実現します。また、多言語翻訳機能はリアルタイムでさらに高精度になり、国際的なコミュニケーションの障壁を劇的に低減させるでしょう。これにより、ビジネスシーンはもちろん、旅行や異文化交流においても、よりスムーズで豊かな体験が可能になります。セキュリティ面では、生体認証技術の進化により、イヤホン自体が個人認証のキーとなり、スマートデバイスやサービスへのアクセスを安全かつ手軽に行えるようになるかもしれません。このように、未来のイヤホンは、私たちの耳元で常にパーソナルなコンシェルジュとして機能し、情報、エンターテイメント、健康、コミュニケーションのあらゆる側面において、私たちの生活をより快適で、より豊かに、そしてよりスマートなものへと変革していくことでしょう。