コネクテッドモーターサイクル市場規模・シェア分析:成長トレンドと予測 (2025年~2030年)

コネクテッドモーターサイクル市場レポートは、サービス(運転支援、インフォテインメントなど)、ハードウェアタイプ(組み込み制御ユニットなど)、エンドユーザー(個人消費者など)、ネットワークタイプ(セルラー(4G/5G)など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドモーターサイクル市場レポート:業界分析、規模、予測(2030年)

市場概要

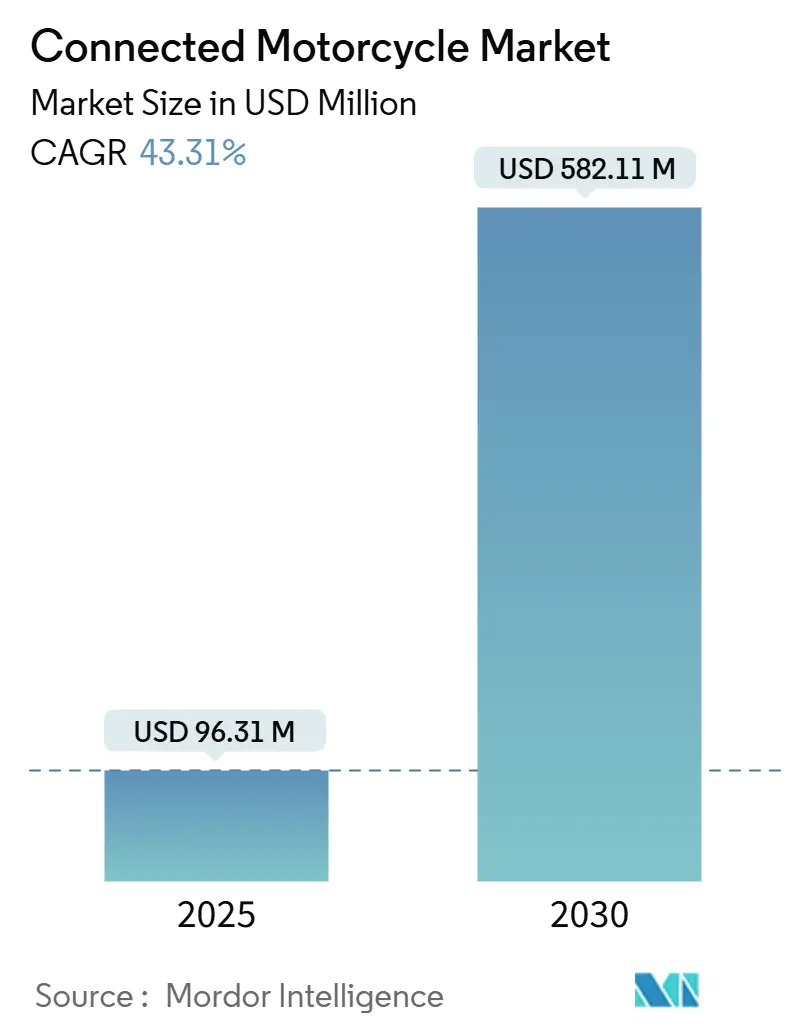

コネクテッドモーターサイクル市場は、2019年から2030年を調査期間とし、急速な成長を遂げています。2025年には9,631万米ドルと推定される市場規模は、2030年には5億8,211万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は43.31%と見込まれています。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場の集中度は中程度です。

この市場の成長は、リアルタイム診断、無線(OTA)アップデート、グローバルローミングといった機能を提供するeSIM対応テレマティクスへの需要の高まりに牽引されています。また、規制要件、5Gネットワークの急速な展開、アジア太平洋地域におけるプレミアムバイク販売の増加も、コネクテッドモーターサイクルの普及を後押ししています。市場のエコシステムプレイヤーは、価格に敏感な市場向けに、モジュール式でスマートフォンと連携するソリューションを提供することで、コスト上昇への対応を図っています。

主要なレポートのポイント(2024年の収益シェアと2030年までのCAGR)

* サービス別: インフォテインメントが34.31%の収益シェアを占め、ドライバーアシスタンスは2030年までに44.21%のCAGRで成長すると予測されています。

* ハードウェアタイプ別: 組み込み型制御ユニット(ECU)が54.81%の市場シェアを占め、スマートフォンベースのソリューションは2030年までに37.51%のCAGRを記録すると見込まれています。

* エンドユーザー別: 個人消費者が68.30%の市場シェアを占め、商用フリートは2030年までに32.10%のCAGRで成長すると予測されています。

* ネットワークタイプ別: セルラー4G/5Gネットワークが59.31%の市場シェアを占め、2030年までに41.11%のCAGRで拡大すると見込まれています。

* 地域別: アジア太平洋地域が41.70%の市場シェアを占め、2030年までに35.80%のCAGRで拡大すると予測されています。

グローバルコネクテッドモーターサイクル市場の動向と洞察

成長要因(ドライバー)

1. 超低遅延V2Xを可能にする5Gの展開(CAGRへの影響:+9.1%):

* スタンドアロン5Gネットワークは、無線遅延をミリ秒レベルに短縮し、衝突警告や協調型アダプティブクルーズコントロール(C-ACC)を可能にします。

* AutotalksとRolling Wirelessは、2026年の量産に対応する初の5G-V2Xチップセットファミリーを発表しました。

* 日本はV2X専用に760MHz帯を確保し、米国運輸省は2028年までに高速道路の20%をV2Xでカバーすることを目指しています。

* これらの取り組みは、今後10年間のコネクテッドモーターサイクル市場において5Gを基盤として位置づけています。

2. eSIMの統合の急増(CAGRへの影響:+8.2%):

* eSIMモジュールは物理SIMカードに代わり、ハードウェアの交換なしにシームレスなローミングとキャリア切り替えを可能にします。

* QualcommのQWM2290チップセットは、LTE/5G接続とGNSSを統合し、基板スペースと認証サイクルを削減します。

* フリートオペレーターは、カバレッジとサービス料金を最適化するためにこの技術を利用しており、Sentianceは行動追跡テレマティクスを搭載したバイクで保険請求が30~40%削減されたと報告しています。

* SibrosとPIERER Mobilityのようなパートナーシップは、OTAプラットフォームが機能展開を短縮し、ディーラー訪問を減らす方法を示しています。

3. OEMによるADAS(先進運転支援システム)への推進(CAGRへの影響:+7.5%):

* モーターサイクルメーカーは、アダプティブクルーズコントロール、死角検知、緊急通報機能などを組み込むことで、自動車の安全ロードマップを模倣しています。

* Boschは、Ducati Multistrada V4やBMW R 1250 RTにレーダーベースのクルーズコントロールを導入しました。

* BMWのConnectedRideイニシアチブは、モーターサイクルをCar-to-Xネットワークに組み込み、他の車両が二輪車の接近警告を受け取れるようにしています。

* 高い安全評価は保険料割引をサポートし、コネクテッドモーターサイクル市場全体を拡大します。

4. アジア太平洋地域におけるプレミアムバイク販売の急増(CAGRへの影響:+6.8%):

* 可処分所得の増加により、アッパーミドルクラスの消費者は、コネクティビティを内蔵した400cc以上のモーターサイクルに移行しています。

* BMW Motorradは2024年に世界で過去最高の21万台を販売し、アジアが最大の増加量に貢献しました。

* インド、タイ、インドネシアの政府は電動二輪車を奨励しており、コネクテッドサービスを支えるバッテリー分析やクラウド診断の採用を加速させています。

5. エッジAIチップによるオンボード消費電力の削減(CAGRへの影響:+5.7%):

* エッジAIチップは、オンボード処理の消費電力を削減し、小型モーターサイクルへの高度な機能統合を可能にします。

6. 政府によるサイバーセキュリティ義務化(CAGRへの影響:+4.3%):

* UNECE R155のような政府のサイバーセキュリティ規制は、コネクテッドモーターサイクルに厳格なセキュリティ要件を課し、市場の成長を促進しています。

阻害要因(レストレイント)

1. 量産バイクにおけるBOM(部品表)コストの増大(CAGRへの影響:-6.4%):

* エントリーレベルのモーターサイクルでは、テレマティクス、ディスプレイ、セキュアゲートウェイの追加により、部品コストが200米ドル以上増加し、OEMの利益を圧迫しています。

* Renesasは、PCB面積とファームウェアのオーバーヘッドを削減するシングルチップテレマティクスコントローラーに注力しています。

* UNECE R155への準拠は、エンドツーエンドのサイバーセキュリティ監査を義務付けることでコストをさらに膨らませます。

* Hero MotoCorpのようなメーカーは、コストを抑えるためにライダーのデバイスに処理をオフロードするスマートフォンベースのダッシュボードに依存していますが、統合の複雑さがユーザーエクスペリエンスを損なう可能性があります。

2. リチウムイオン電池の熱暴走によるリコールがOEMの意欲を減退(CAGRへの影響:-5.1%):

* リチウムイオン電池の安全性に関する懸念は、OEMがコネクテッド機能を導入する際の慎重さを高めています。

3. ライダーのプライバシーに関する懸念(CAGRへの影響:-4.2%):

* GDPR規制は、コネクテッド車両から送信されるすべてのデータポイントについて明示的な同意を求めています。

* フランスのCNILは、オプトインのテレメトリーと明確なデータ削除経路を強調するガイドラインを発行しています。

* 北米の消費者は、特に新車の96%にイベントデータレコーダーが搭載されているため、自分の走行履歴に誰がアクセスできるのかという疑問を抱いています。

* プライバシーへの不安が解消されない場合、コネクテッドモーターサイクル市場の成長、特にデータリッチな機能が最も広範なプレミアムセグメントにおいて、成長を抑制する可能性があります。

4. DSRC/5.9 GHzスペクトルの制限(CAGRへの影響:-3.8%):

* FCCの2023年の決定により、5.9 GHz帯の大部分が再配分され、DSRCの容量が抑制され、自動車メーカーはセルラーV2Xの経路に移行しています。

セグメント分析

1. サービス別:インフォテインメントが先行し、安全アプリケーションが加速

* 2024年には、インフォテインメントがコネクテッドモーターサイクル市場の収益シェアの34.31%を占めました。これは、ターンバイターンナビゲーションやメディアストリーミングに対する普遍的な需要に支えられています。

* Apple CarPlayのようなスマートフォン拡張機能へのライダーの慣れが、YamahaやGarminが一部モデルにプリロードしていることからも反映されています。

* しかし、ドライバーアシスタンスサブセグメントは44.21%のCAGRを記録すると予測されており、リスク軽減機能への転換を示しています。

* Bosch Help Connectのような緊急通報モジュールは、数秒以内に衝突座標を中継し、欧州のeCall義務を満たし、安全ブランドの価値を高めています。

* この買い手の優先順位の変化は、より多様なサブスクリプションを推進しています。インフォテインメントパッケージは、OTAマップアップデート、音楽サービス、グループライド追跡をバンドルする傾向にあります。安全サービスは、ライダーが継続的な監視を有効にすることで保険料割引を通じて収益化されます。

2. ハードウェアタイプ別:組み込み型システムが優勢、スマートフォン統合も成長

* 2024年には、組み込み型制御ユニット(ECU)がコネクテッドモーターサイクル市場シェアの54.81%を確保しました。これは、ブレーキ・バイ・ワイヤやトラクションコントロールループに対する確実な応答時間を保証するためです。

* Continentalは、MultiViu Sportsクラスターを活用して、ECUデータ、カメラフィード、サードパーティアプリを単一の高輝度ディスプレイに統合しています。

* しかし、テザリングされたスマートフォンソリューションは37.51%のCAGRで最も急速に成長しており、マッピングやクラウドリンクに消費者向けハードウェアを使用することで初期費用を削減しています。

* BMWのConnectedRide Cradleは、誘導充電とCANバス接続を追加しつつ、スマートフォンのプロセッサに依存することでこのトレンドを象徴しています。

* 競争は堅牢性とコストのバランスに集中しています。組み込み型プラットフォームは高価ですが、UNECE規則に基づくサイバーセキュリティ認証を簡素化します。スマートフォン優先のアプローチは迅速なアプリ革新を促しますが、振動や天候に耐えるマウントシステムが必要です。

3. エンドユーザー別:商用フリートアプリケーションが個人消費者の成長を上回る

* 2024年には、個人ライダーが収益の68.30%を占め、利便性、ナビゲーション、ブランド体験のためにコネクティビティを購入しました。

* 特にプレミアムツーリングのオーナーは、リモートサービススケジューリングやルート共有を重視しています。

* しかし、商用フリート、特にギグエコノミーの宅配業者は、32.10%のCAGRで成長すると予測されています。Teltonikaは、配送会社が配送効率を追求するにつれて、今後5年以内に世界の全電動二輪車の25%がテレマティクスボックスを搭載すると予測しています。

* フリートマネージャーは、リアルタイムのルート最適化、燃料節約、事故率を低下させるドライバー評価を通じてROI(投資収益率)を抽出します。

* これらのユースケースは、車両あたりの経常収益を増幅させ、フリートがコネクテッドモーターサイクル市場の規模拡大に不可欠な役割を果たしています。

4. ネットワークタイプ別:セルラーが優勢、C-V2Xの競争が台頭

* 2024年には、第4世代および第5世代のセルラーリンクがコネクテッドモーターサイクル市場の接続の59.31%を占め、ユビキタスなタワーとローミング契約を活用して41.11%のCAGRで拡大しています。

* FCCの2023年の決定により、5.9 GHz帯の大部分が再配分され、DSRCの容量が抑制され、自動車メーカーはセルラーV2Xの経路に移行しています。

* Autotalksのデュアルモードチップセットは、OEMが地域の規制の成熟に合わせてDSRCと5G NRの間で切り替えを可能にし、ロードマップのリスクを軽減します。

* 衛星IoTおよびLPWANネットワークは、遠隔地でのアドベンチャーツアーにおけるカバレッジギャップを埋めますが、そのシェアは12.4%とニッチなままです。

* 5Gスタンドアロンコアが全国的に展開されるにつれて、超信頼性の低い遅延能力が同期ブレーキ警告やプラトーニング機能を実現し、コネクテッドモーターサイクル市場におけるセルラーの優位性を強化するでしょう。

地域分析

* アジア太平洋地域: 2024年にはコネクテッドモーターサイクル市場の41.70%のシェアを維持し、インドのFAMEインセンティブ、インドネシアの税額控除、日本の専用760MHz V2X帯域が電動およびコネクテッド二輪車の採用を加速させるため、35.80%のCAGRで拡大すると予測されています。中国における電動自転車の火災事故の記録的なシェアは、リアルタイムのバッテリー監視と安全診断への需要を高め、この地域のリードを確固たるものにしています。

* 欧州: 2024年には市場シェアの5分の2以上を占めました。2024年のUNECEサイバーセキュリティ規則のモーターサイクルへの拡大は、OEMに認定されたセキュリティ運用センターの実装を義務付け、成熟したスタックを持つTier-1サプライヤーに有利に働いています。CNILによる厳格なGDPR解釈は、開発者をプライバシー保護データアーキテクチャへと導いており、BMWの21万台という記録的な販売台数は、プレミアム購入者がコネクテッド機能に支払う意欲があることを示しています。

* 北米: 米国運輸省が2028年までに高速道路の20%をV2Xでカバーするという目標に支えられていますが、2025年3月からの国家安全保障上のリスクと見なされるテレマティクス部品の調達制限によって制約されています。

* 南米、中東、アフリカ: これらの地域は合わせてかなりの収益シェアを貢献しています。ブラジルのラストマイルスタートアップや湾岸地域の宅配フリートなど、物流成長のポケットでは、不安定な4Gカバレッジと高いデバイスコストに対抗するために、クラウドディスパッチと使用量ベースの保険が試験的に導入されています。セルラーインフラが改善され、モジュール価格が下落するにつれて、これらの地域は今後10年間でコネクテッドモーターサイクル採用の次の波となる位置にあります。

競争環境

コネクテッドモーターサイクル市場は中程度に細分化されており、BoschやContinentalといった既存のTier-1サプライヤーが、先進運転支援、テレマティクス、高解像度コックピットを統合しています。Boschは、レーダーベースの安全性とコネクティビティポートフォリオを拡大することで、二輪車技術の売上高10億ユーロを目指しています。ContinentalのMultiViu Sportsクラスターは、TFT計器と組み込み型LTEゲートウェイを融合させ、OEMにコネクテッドディスプレイへのターンキーパスを提供しています。

半導体サプライヤーがこの変化を支えています。Qualcommの小型化されたSnapdragon Rideプラットフォームは、異種コンピューティングと5Gモデムをミッドレンジバイクにもたらし、ECUの統合を加速させています。NXPのSAF85Aは、二輪車向けにサイズ調整されたレーダーフロントエンドを統合し、OEMがかさばるセンサー群なしに死角検知を追加するのを支援しています。Sibrosは、Deep Connectivity Platformを通じてKTMとHusqvarnaにセキュアな無線(OTA)アップデートを提供しており、AutotalksはRolling Wirelessと提携して2026年までにデュアルモードC-V2Xチップセットを商用化する予定です。RiderDomeやEllrのようなニッチな専門企業は、既存企業がまだ規模を拡大していないAIビジョンや緊急対応サービスをターゲットにしています。

競争優位性は現在、サイバーセキュリティコンプライアンスとエッジAI対応にかかっています。UNECE R155によって生じる統合のハードルを軽減する、事前認証済みのサイバーセキュリティ管理システムを提供するベンダーや、モデル圧縮ツールチェーンをバンドルして小型モーターサイクルの電力および遅延制限を満たすオンデバイス推論を可能にするサプライヤーが有利です。その結果、セキュアなコネクティビティと軽量AIを融合させるパートナーシップが、コネクテッドモーターサイクルエコシステム全体で長期的な差別化を図る主要な経路となっています。

主要企業

* Robert Bosch GmBH

* Panasonic Corporation

* Continental AG

* BMW Motorrad

* Autotalks

最近の業界動向

* 2025年1月: HondaはZephyr Projectに参加し、オープンソースRTOSイニシアチブのIEC 61508安全認証取得を支援しました。

* 2024年2月: Karma AutomotiveはAirbiquityのコネクテッド車両ソフトウェア資産を買収し、OTA、データ管理、分析機能を追加しました。

* 2024年1月: GarminはYamahaと提携し、「Connected Vision」スクーターライン向けにインフォテインメントとBluetoothナビゲーションを提供しました。

* 2024年1月: UNECEはサイバーセキュリティ規制R155を時速25kmを超えるモーターサイクル、スクーター、電動自転車に拡大し、認定されたサイバーセキュリティ管理システムを義務付けました。

本レポートは、コネクテッドモーターサイクル市場の詳細な分析を提供いたします。この市場は、工場出荷時に組み込み型、統合型、またはテザリング型制御ユニットが搭載され、安全性、インフォテインメント、診断、フリート管理、OTA(Over-the-Air)アップデートサービスのための常時データ交換を可能にする新型二輪車(モーターサイクル、スクーター、モペッド)から生じる収益を対象としています。レトロフィットのテレマティクスアドオン、スタンドアロンのコネクテッドヘルメット、車両登録時に販売されないアフターマーケットのサブスクリプション収益は、本調査の範囲外です。

調査は、市場の仮定と定義、調査範囲、調査方法論、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要セクションで構成されています。

調査方法論には、主要OEM、ティア1モジュールサプライヤー、シェアードモビリティフリートマネージャー、規制当局へのインタビューを含む一次調査と、IMMA生産統計、各国の運輸省登録台帳、UN Comtrade貿易フロー、通信当局のレポート、IEEE論文、保険会社のホワイトペーパー、D&B Hooversの企業情報などを活用したデスク調査が含まれます。市場規模の算出と予測は、トップダウンアプローチとボトムアップアプローチを組み合わせ、専門家による検証済みの接続性普及曲線と価格帯を適用し、多変量回帰分析を用いて2030年までの価値を予測しています。データは毎年更新され、重要な市場変動があった場合には中間更新も行われます。

コネクテッドモーターサイクル市場は、2025年には9,631万米ドル、2030年には5億8,211万米ドルに達すると予測されており、急速な成長が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 5G展開による超低遅延V2X(Vehicle-to-Everything)の実現。

* eSIMベースのテレマティクス統合の急増。

* OEMによるADAS(先進運転支援システム)対応二輪車への注力。

* 新興アジア太平洋地域におけるプレミアムバイク販売の急増。

* エッジAIチップによるオンボード消費電力の大幅削減。

* 政府によるサイバーセキュリティ義務化(UNECE R155/156)。

一方で、市場の成長を抑制する要因も存在します。

* 量産型バイクにおける部品表(BOM)コストの増大。

* リチウムイオンバッテリーの熱暴走によるリコールがOEMの意欲を減退させていること。

* 継続的なデータアップロードに対するライダーのプライバシー懸念。

* EU-27におけるDSRC/5.9 GHzスペクトルの制限。

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* サービス別: ドライバーアシスタンス、インフォテインメント、安全性および緊急通報、車両管理/OTAアップデート、保険およびUBI(Usage-Based Insurance)。

* ハードウェアタイプ別: 組み込み型制御ユニット、テザリング型スマートフォンベース、統合型コックピットクラスター。

* エンドユーザー別: 個人消費者、商業/フリート。

* ネットワークタイプ別: セルラー(4G/5G)、専用短距離通信(C-V2X/802.11p)、衛星IoTおよびLPWAN。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカ。

主要な調査結果として、以下の点が挙げられます。

* 市場規模: 2025年に9,631万米ドル、2030年には5億8,211万米ドルに達すると予測されています。

* 主要地域: アジア太平洋地域が2024年に41.70%の市場シェアを占め、急速な都市化、EVインセンティブ、5G展開により35.80%のCAGR(年平均成長率)で成長すると予測されています。

* 主要ハードウェア: 組み込み型制御ユニットが、その確実な安全性能とサイバーセキュリティコンプライアンスにより、2024年にコネクテッドモーターサイクル市場の54.81%を占めています。

* 成長サービス: ドライバーアシスタンスアプリケーションは、OEMがレーダー、アダプティブクルーズ、緊急通報機能を統合しているため、2030年までに44.21%のCAGRで最も急速な拡大を遂げると見込まれています。

* 商業フリートの採用: フリートオペレーターは、ルート最適化、燃料費削減、保険料の低減を追求しており、コネクテッド商業モーターサイクル市場は32.10%のCAGRで成長しています。

* 主な阻害要因: エントリーレベルのバイクにおける部品表(BOM)コストの高さと、継続的なデータアップロードに対するライダーのプライバシー懸念が、短期的な市場成長の最も大きな障壁となっています。

レポートでは、BMW Motorrad、Continental AG、Robert Bosch GmbH、Panasonic Corporation、Honda Motor Co.、Yamaha Motor Co.、Qualcomm Technologiesなど、主要な市場参加者の企業プロファイル、市場シェア分析、戦略的動向が詳細に分析されています。

本レポートは、厳格な調査範囲、年次更新、二重検証アプローチにより、意思決定者にとって信頼できるベースラインを提供しています。他の調査機関の推定値がレトロフィット収益や静的な普及率仮定などにより大きく異なる場合がある中で、Mordor Intelligenceの透明性の高い変数、反復的な専門家レビュー、タイムリーな更新は、バランスの取れた再現性のある市場見解を提供し、顧客の信頼を得ています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 超低遅延V2Xを可能にする5Gの展開

- 4.2.2 eSIMベースのテレマティクス統合の急増

- 4.2.3 ADAS対応二輪車へのOEMの推進

- 4.2.4 新興アジア太平洋地域におけるプレミアムバイク販売の急増

- 4.2.5 エッジAIチップによる車載消費電力の大幅削減

- 4.2.6 政府のサイバーセキュリティ義務化 (UNECE R155/156)

- 4.3 市場の阻害要因

- 4.3.1 大衆市場向けバイクにおけるBOMの追加コストの高さ

- 4.3.2 リチウムイオン熱暴走リコールがOEMの意欲を減退させる

- 4.3.3 継続的なデータアップロードに関するライダーのプライバシー懸念

- 4.3.4 EU-27におけるDSRC/5.9 GHzスペクトルの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額 (USD))

- 5.1 サービス別

- 5.1.1 ドライバーアシスタンス

- 5.1.2 インフォテインメント

- 5.1.3 安全および緊急通報

- 5.1.4 車両管理 / OTAアップデート

- 5.1.5 保険およびUBI

- 5.2 ハードウェアタイプ別

- 5.2.1 組み込み制御ユニット

- 5.2.2 テザリングスマートフォンベース

- 5.2.3 統合コックピットクラスター

- 5.3 エンドユーザー別

- 5.3.1 個人消費者

- 5.3.2 商用 / フリート

- 5.4 ネットワークタイプ別

- 5.4.1 セルラー (4G/5G)

- 5.4.2 専用短距離通信 (C-V2X/802.11p)

- 5.4.3 衛星IoTおよびLPWAN

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 エジプト

- 5.5.5.2 トルコ

- 5.5.5.3 南アフリカ

- 5.5.5.4 サウジアラビア

- 5.5.5.5 アラブ首長国連邦

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 BMW Motorrad

- 6.4.2 Continental AG

- 6.4.3 Robert Bosch GmbH

- 6.4.4 Panasonic Corporation

- 6.4.5 TE Connectivity

- 6.4.6 Autotalks

- 6.4.7 Aeris Communications

- 6.4.8 Vodafone Group PLC

- 6.4.9 Starcom Systems

- 6.4.10 KPIT Technologies

- 6.4.11 Honda Motor Co.

- 6.4.12 Yamaha Motor Co.

- 6.4.13 Hero MotoCorp

- 6.4.14 NXP Semiconductors

- 6.4.15 Qualcomm Technologies

- 6.4.16 Harman International

- 6.4.17 Telit Cinterion

- 6.4.18 Alpinestars

- 6.4.19 Dainese SpA

- 6.4.20 Sena Technologies

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドモーターサイクルとは、インターネットや他の車両、交通インフラなどと通信する機能を搭載した二輪車の総称でございます。これは、IoT(モノのインターネット)技術をモーターサイクルに応用したものであり、車両から様々な情報を収集し、それを分析・共有することで、安全性、利便性、エンターテイメント性を飛躍的に向上させることを目的としております。従来のモーターサイクルが単独で走行する機械であったのに対し、コネクテッドモーターサイクルは、常に外部と繋がり、情報ネットワークの一部として機能する点が最大の特徴でございます。

コネクテッドモーターサイクルの種類は、その通信対象や機能のレベルによって多岐にわたります。まず、最も基本的な形態として、スマートフォンとの連携が挙げられます。BluetoothやWi-Fiを介して車両とスマートフォンアプリを接続し、ナビゲーション情報の表示、音楽再生、車両情報の確認、走行ログの記録などを行います。次に、車両に組み込まれた通信モジュール(eSIMなど)を通じてクラウドサーバーと直接接続するタイプがございます。これにより、OTA(Over-The-Air)によるソフトウェアアップデート、緊急通報システム(eCall)、盗難追跡、遠隔診断といった高度なサービスが提供されます。さらに、将来的な発展形として、他の車両と直接通信するV2V(Vehicle-to-Vehicle)通信、信号機や道路標識などの交通インフラと通信するV2I(Vehicle-to-Infrastructure)通信、そして歩行者のスマートフォンやウェアラブルデバイスと通信するV2P(Vehicle-to-Pedestrian)通信といった、いわゆるV2X(Vehicle-to-Everything)通信の導入が期待されております。これらの通信機能が複合的に作用することで、より高度なコネクテッドサービスが実現されます。

コネクテッドモーターサイクルの用途は非常に広範でございます。安全性向上においては、事故発生時に自動で緊急サービスに通報するeCallシステム、死角にいる車両や障害物を警告する機能、路面状況や渋滞、事故などの危険情報をリアルタイムで共有する機能が挙げられます。また、盗難時には車両の位置情報を追跡し、遠隔でエンジンを停止させるなどの対策も可能となります。利便性の面では、リアルタイムの交通情報を反映したナビゲーション、車両の異常を検知してメンテナンス時期を通知する機能、スマートフォンから遠隔で車両の状態を確認したり、エンジンを始動・停止させたりするリモートコントロール機能がございます。さらに、走行ログを記録・分析することで、自身の運転スキル向上に役立てたり、燃費効率の良い運転をサポートしたりすることもできます。エンターテイメントの分野では、インフォテインメントシステムを通じて音楽ストリーミングやラジオを楽しんだり、グループライド中に仲間とコミュニケーションを取ったりする機能も提供されます。

これらの機能を実現するためには、様々な関連技術が不可欠でございます。通信技術としては、近距離通信に用いられるBluetoothやWi-Fi、広域通信を可能にする4G LTEや5Gといったセルラー通信、そしてV2X通信に特化したDSRC(Dedicated Short Range Communication)やC-V2X(Cellular V2X)などが挙げられます。車両の周囲状況や自身の状態を把握するためのセンサー技術も重要で、GPSによる位置情報、IMU(慣性計測装置)による車両の姿勢や動きの検知、レーダー、LiDAR、カメラによる周囲の物体認識、そして速度や回転数、燃料残量などを計測する各種車両センサーが搭載されます。収集された膨大なデータは、車両内でリアルタイムに処理するエッジコンピューティングや、クラウドサーバーで大規模に処理・分析するクラウドコンピューティング、そしてAIを活用したビッグデータ分析によって活用されます。また、外部との通信を伴うため、データ暗号化や認証、サイバー攻撃対策といったセキュリティ技術も極めて重要でございます。ライダーへの情報提示や操作を円滑にするHMI(Human Machine Interface)技術として、TFTディスプレイ、ヘッドアップディスプレイ、音声認識、スマートフォンアプリ連携なども進化を続けております。

コネクテッドモーターサイクルの市場は、近年急速に拡大しております。その背景には、安全性向上への強いニーズ、利便性や快適性への期待の高まり、そしてIoTや5Gといった通信技術の普及がございます。自動車業界全体でコネクテッド化が進む中、二輪車もその流れに乗り遅れることなく、デジタルネイティブ世代のライダーを中心に需要が高まっております。主要なモーターサイクルメーカー各社は、すでにコネクテッド機能を搭載したモデルを市場に投入しており、通信事業者やIT企業、部品サプライヤーなどもこの分野への参入を強化しております。一方で、課題も存在いたします。高度な機能を搭載することによる車両価格の上昇、通信インフラの整備状況、そして個人情報保護やサイバーセキュリティの確保は、市場拡大における重要な障壁となり得ます。また、国際的な標準化の遅れや、各国・地域における法規制の整備も今後の課題として挙げられます。

将来展望としましては、コネクテッドモーターサイクルはさらに進化し、より高度な運転支援システムや自動運転技術への統合が進むと予想されます。V2X通信を活用した協調型運転支援により、交差点での衝突回避や渋滞緩和に貢献するでしょう。AIによるライダーの運転スタイルや好みを学習し、パーソナライズされた情報提供や車両設定の最適化も深化していくと考えられます。また、MaaS(Mobility as a Service)への統合も進み、シェアリングサービスやオンデマンドサービスとの連携により、新たなモビリティ体験が提供される可能性がございます。スマートシティ構想との連携により、交通流の最適化や環境負荷の低減にも貢献することが期待されます。さらに、車両データに基づいたサブスクリプション型サービスや、運転状況に応じた保険料の最適化など、新たなビジネスモデルの創出も進むでしょう。セキュリティ面では、ブロックチェーン技術の応用などにより、データの信頼性と安全性が一層強化される見込みでございます。コネクテッドモーターサイクルは、単なる移動手段を超え、ライダーの生活を豊かにするスマートデバイスへと変貌を遂げていくことでしょう。