チアミン塩酸塩注射液市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

チアミン塩酸塩注射液レポートは、濃度 (50mg/mL、100mg/mL)、包装タイプ (ガラスアンプル、単回投与バイアル、プレフィルドシリンジ、IVバッグ)、適応症 (ウェルニッケ・コルサコフ症候群、敗血症性ショック、チアミン欠乏症、低血糖救急、その他)、エンドユーザー (病院、外来センター、在宅輸液)、および地域 (北米など) 別に区分されます。市場予測は金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チアミン塩酸塩注射剤市場の概要

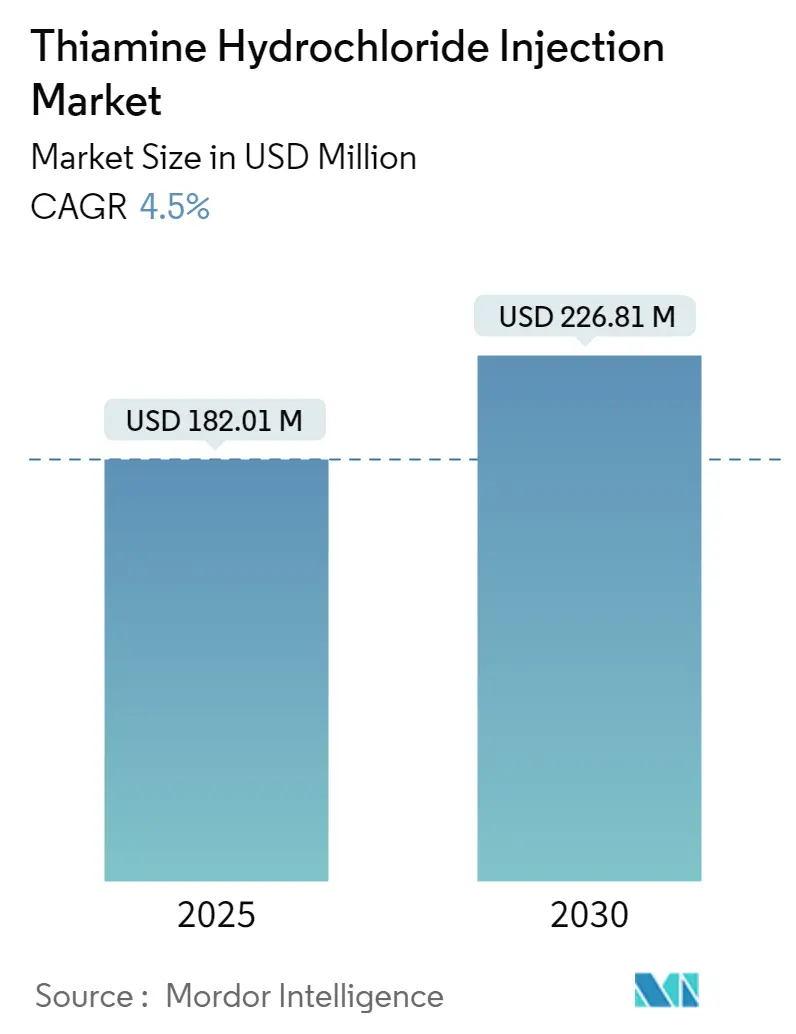

チアミン塩酸塩注射剤市場は、2025年に1億8,201万米ドルの規模に達し、2030年までに2億2,681万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は4.50%です。この成長は、敗血症治療ガイドラインの更新による非経口チアミン採用の増加、長期にわたる薬剤不足に対応するための在庫ヘッジ、および外来輸液インフラの拡大といった複合的な要因によって推進されています。病院では保管スペースを最小限に抑えるため、高力価の100mg/mLバイアルが引き続き好まれていますが、外来および在宅輸液の現場では、用量調整の柔軟性と安全マージンが重視されるため、50mg/mL製剤の需要が加速しています。調剤基準の厳格化に伴い、RTU(Ready-to-Use)プレフィルドシリンジの採用が増加しており、パンデミック以前からのサプライチェーンの脆弱性は、無菌製造ラインに特化した規制監督が必要であるため、依然として存在しています。地域別では、北米が最大の消費市場ですが、アジア太平洋地域は医療能力の拡大と規制の調和を背景に、最も急速な成長を遂げると予測されています。

主要な報告書のポイント

* 濃度別: 2024年には100mg/mL製剤がチアミン塩酸塩注射剤市場シェアの62.35%を占め、50mg/mL製剤は2030年までに4.96%のCAGRで成長すると予測されています。

* 包装タイプ別: 2024年にはガラスアンプルがチアミン塩酸塩注射剤市場規模の48.50%を占めましたが、RTUプレフィルドシリンジは2030年までに5.23%のCAGRで拡大すると予測されています。

* 適応症別: 2024年にはウェルニッケ・コルサコフ症候群がチアミン塩酸塩注射剤市場規模の41.78%を占め、敗血症性ショック補助療法は2030年までに5.52%の最も高いCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院が収益シェアの68.90%を占めましたが、在宅輸液サービスは2030年までに5.82%のCAGRで増加すると予測されています。

世界のチアミン塩酸塩注射剤市場のトレンドと洞察

推進要因(ドライバー)

* 敗血症および敗血症性ショックの最新バンドルにおけるIVチアミンの採用増加: 米国、日本、欧州の一部における最新の集中治療ガイドラインでは、代謝蘇生バンドルに静脈内チアミンが組み込まれており、ICU患者の最大70%が潜在的なチアミン欠乏を呈していることから、乳酸クリアランスと臓器灌流の最適化のためにプロトコル化された補充が推奨されています。これにより、予防的医療としての需要が高まっています。

* アルコール関連ウェルニッケ・コルサコフ症候群の入院増加: 北米および西欧の救急部門では、アルコール誘発性脳症による入院が増加しており、高用量非経口チアミンが症例の73%で神経機能回復に寄与しています。英国でのPabrinexの供給不足は、単一供給源の脆弱性を示し、代替の高力価ジェネリック医薬品への調達シフトを促しています。高齢化社会におけるアルコール使用障害の有病率の上昇は、チアミン塩酸塩注射剤市場の構造的な需要を後押ししています。

* 低血糖補助療法のための救急医療プロトコルの拡大: 米国の一部の州では、低血糖患者に対するデキストロース投与前のチアミン投与に関する病院前ガイドラインが改訂されました。これにより、栄養失調や慢性アルコール使用患者への投与が強化され、救急隊員が数分以内に展開できる携帯型RTUシリンジの需要が高まっています。

* 注射用ビタミンB群の慢性的な不足による在庫ヘッジ: 米国保健福祉省は、無菌注射剤の平均不足期間が4.6年であると報告しており、病院の購入者は日常使用量を超えるチアミンを在庫するようになっています。これにより、基準年の販売量が増加し、安定した生産能力を持つメーカーに利益をもたらしています。

* 外来輸液におけるRTUチアミンシリンジへのシフト: 調剤基準の厳格化に伴い、RTUプレフィルドシリンジが普及しています。これは、調剤作業の削減、投薬エラーの低減、および緊急時の迅速な展開を可能にするため、医療従事者から好まれています。

抑制要因(レストレイント)

* 少量無菌ラインにおけるGMPコンプライアンスコスト: 米国FDAがAspen Pharmacareに警告書を発行した事例に見られるように、無菌製造の厳格なGMP(適正製造規範)要件は、チアミン塩酸塩注射剤のような少量SKU(在庫管理単位)にとって高い固定費負担となります。これにより、大規模な多角化された注射剤プラットフォームを持つ企業が競争優位に立ち、市場の集中度を強化しています。

* 厳格なUSP/調剤基準による薬局コストの増加: 米国薬局方(USP)の改訂された章では、調剤された無菌製剤に対して、隔離されたクリーンルーム、連続的な粒子モニタリング、二重チェック検証などの工学的管理が義務付けられています。これにより、多くの地方病院は設備改修の資金がなく、外部委託またはブランドRTUバイアルへの切り替えを余儀なくされています。

* 単一供給源生産者からのAPI供給の頻繁な中断: 原薬(API)の供給が単一供給源に依存している場合、地政学的リスクや生産上の問題により、供給が頻繁に中断される可能性があります。これは、市場全体の供給安定性に悪影響を及ぼします。

* 高pH希釈剤における安定性損失によるプレミックスの貯蔵寿命制限: 高pH希釈剤を使用すると、チアミンの安定性が低下し、プレミックス製剤の貯蔵寿命が制限される可能性があります。これは、製品の保管と流通に課題をもたらします。

セグメント分析

* 濃度別: 100mg/mL製剤は、急性神経危機時の200~500mgの初期投与プロトコルにより、市場シェアの62.35%を占めています。一方、50mg/mL製剤は、在宅輸液サービスの拡大に伴い、4.96%の堅調なCAGRを記録し、2030年までにその差を縮めると予想されています。病院では単一バイアルでの効率性が重視されますが、外来診療では慢性疾患患者における浸潤や投与エラーのリスク低減が評価されています。パデュー大学で開発された改良された酸化安定性を持つ固形塩形態は、中間濃度の可能性を開き、在庫管理を簡素化する可能性があります。

* 包装タイプ別: ガラスアンプルは、既存の契約と低コストにより2024年に48.50%の収益を占めました。しかし、RTUプレフィルドシリンジは、エラー軽減と緊急時の迅速な対応への臨床医の好みを反映し、2030年までに5.23%のCAGRで成長すると予測されています。単回投与バイアルは、部分投与の柔軟性と無菌性を維持できるため、小規模な外来センターで利用されています。2024年に発表されたデュアルチャンバー凍結乾燥シリンジのプロトタイプは、室温で6ヶ月の安定性を提供し、コールドチェーン制約のないRTU技術の採用を可能にする可能性があります。RTU製品はアンプルよりも高価ですが、調剤労働の削減と投薬エラー責任の低減により、大規模システムではコストが相殺されます。

* 適応症別: ウェルニッケ・コルサコフ症候群は、チアミン塩酸塩注射剤市場規模の41.78%を占め、歴史的な主要適応症としての地位を確立しています。敗血症性ショック補助療法は、米国、ドイツ、日本、オーストラリアの三次救命救急センターで代謝バンドルが普及するにつれて、5.52%のCAGRで成長すると予測されています。肥満外科および腫瘍患者における一般的な欠乏症治療は安定した需要を提供します。低血糖救助はニッチですが、救急隊のプロトコルにより、現場での展開に適したコンパクトなRTUシリンジが好まれています。NIHが資金提供するBENFOTEAM試験など、アルツハイマー病や心臓手術における研究は、将来的な治療領域の拡大を示唆しています。

* エンドユーザー別: 病院は2025年のチアミン塩酸塩注射剤の68.90%を調達し、救急部門とICUが中心です。在宅輸液サービスは、慢性アルコール使用障害や長期非経口栄養のための外来投与を奨励する支払い者インセンティブにより、5.82%のCAGRで成長すると予測されています。外来手術センターは、特定の胃バイパスおよび結腸直腸手術における術前バンドルにチアミンを含めることで、中程度の成長を遂げています。RTU包装は分散型輸液と連携しており、オーストラリアでのThiamine Sterop 100 mg/2 mLの推奨は、病院薬局外での展開の容易さを強調しています。

地域分析

* 北米: 2024年に世界の収益の46.56%を占め、成熟した集中治療インフラとGMP検証済み商業注射剤を支持する厳格なUSP基準に支えられています。米国病院は、COVID以前の2倍にあたる90日分のチアミン安全在庫を維持しており、敗血症バンドルが標準治療となるにつれて臨床利用が増加しています。カナダでも同様のプロトコルが採用されており、米国からの効率的な流通が可能です。

* 欧州: 断片的ですが、ドイツ、フランス、イタリアが地域消費の半分以上を占め、神経学的および集中治療の適応症に対する非経口ビタミン療法を償還する普遍的医療制度に牽引されています。EU Annex 1の改訂により、小規模な受託製造業者が撤退し、大手多国籍注射剤企業への注文が集中しています。英国でのPabrinexの長期供給不足は、単一供給源リスクへの議会の注目を集め、NHSがサプライヤーリストを拡大するきっかけとなりました。

* アジア太平洋: 2030年までに6.14%のCAGRで最も急速に成長する地域であり、中国のICU病床容量アップグレード計画とインドの国家敗血症ガイドライン導入に牽引されています。日本の輸入注射剤に対する生物学的同等性要件は、現地での充填・仕上げパートナーシップを促進し、韓国の非経口ビタミン償還コード改訂は、より広範な入院使用を支援しています。ベトナムやタイなどの東南アジアでのアルコール消費量の増加は、ウェルニッケ・コルサコフ症候群の発生率を高め、標準化されたチアミンプロトコルを求める地域の神経科医の注目を集めています。

競争環境

市場集中度は中程度であり、上位5社が収益の約半分を占めています。Baxter International、Pfizer、Fresenius Kabi、B. Braunなどの主要企業は、グローバルなGMPネットワークを活用して大規模な入札を確保しています。彼らの競争優位性は、冗長な無菌生産能力、高度な容器技術、および承認後の製造変更を迅速化する規制対応チームにあります。HikmaやAmnealなどの中堅企業は地域入札やニッチな濃度に対応し、専門企業はミトコンドリア研究用の研究グレード製剤をターゲットにしています。

2024年から2025年にかけての戦略的動きには、BaxterのSIGMA FLEX容器を使用した10の新しい注射剤発売、Fresenius Kabiのイリノイ州での凍結乾燥スイートへの投資、Pfizerの欧州およびアジアのパートナーからのチアミンAPIの二重調達が含まれます。技術買収も競争を形成しており、いくつかの企業はチアミンの酸化に対する安定性を高める細菌ナノセルロースマイクロカプセルを試験しており、室温で2年間保存可能なRTUシリンジを可能にする可能性があります。小規模な新規参入企業は、ミトコンドリア危機研究用の高濃度防腐剤フリーチアミンなど、治療上のニッチを開拓しており、学術助成金から恩恵を受けています。全体として、競争は価格競争ではなく、供給の回復力、包装の革新、および規制の機敏性によって定義されており、ジェネリック医薬品の地位にもかかわらず利益率を保護しています。

主要企業と最近の業界動向

主要企業には、Viatris Inc.、Lupin、Fresenius Kabi USA、Sagent Pharmaceuticals、Hikma Pharmaceuticalsなどが挙げられます。

最近の業界動向としては、2025年3月にExela Pharma Sciencesが一部の注射剤SKUに対する自主的な全国リコールを開始したこと、2024年6月にNSW Healthがオーストラリアの施設全体でThiamine Sterop 100 mg/2 mL溶液を推奨IVブランドとして指定したことが挙げられます。

このレポートは、チアミン塩酸塩注射剤の世界市場に関する包括的な分析を提供しています。チアミン塩酸塩注射剤は、ビタミンB1(チアミン)の無菌溶液であり、筋肉内(IM)または緩徐な静脈内(IV)投与のために特別に設計されています。この薬剤は白色の結晶または結晶性粉末として存在し、通常はかすかな臭気を持ちます。水やグリセリンには非常に溶けやすく、アルコールにはわずかに溶けますが、エーテルやベンゼンには不溶性という特性を持っています。

本調査では、市場を適応症、エンドユーザー、および地域という主要なセグメントに分類し、各セグメントの市場規模と将来予測を収益(米ドル)に基づいて詳細に分析しています。

エグゼクティブサマリーと市場規模の予測:

チアミン塩酸塩注射剤の世界市場は、堅調な成長を遂げています。2024年には市場規模が1億7,382万米ドルと推定されており、2025年には1億8,201万米ドルに達すると見込まれています。さらに、2025年から2030年にかけて年平均成長率(CAGR)4.5%で成長し、2030年には2億2,681万米ドルに達すると予測されています。

市場の概況と推進要因:

市場の成長を牽引する主要な要因は多岐にわたります。まず、敗血症および敗血症性ショックの治療プロトコルが更新され、IVチアミンの採用が拡大している点が挙げられます。次に、アルコール関連のウェルニッケ・コルサコフ症候群による入院患者数の増加も市場拡大に寄与しています。また、低血糖補助療法における救急医療プロトコルの適用範囲が広がっていること、注射用Bビタミンの慢性的な供給不足が在庫確保の動きを促していること、そして外来輸液においてすぐに使える(RTU)チアミンシリンジへの移行が進んでいることも重要な推進力です。さらに、ミトコンドリア病や代謝性集中治療室(ICU)における研究試験での新たな用途の出現も、市場に新たな機会をもたらしています。

市場の抑制要因:

一方で、市場の成長にはいくつかの課題も存在します。少量無菌ラインにおけるGMP(適正製造規範)遵守コストの高さは、製造業者にとって負担となっています。また、USP <797>および<800>といった厳格な調剤基準が薬局のコストを増加させていることも抑制要因です。単一供給元からのAPI(原薬)供給が頻繁に中断されるリスクや、高pH希釈剤における安定性低下によりプレミックス製品の保存期間が制限される問題も、市場の安定的な成長を妨げる要因として挙げられます。

市場の構造と技術的展望:

レポートでは、市場のバリューチェーンおよびサプライチェーン分析、規制環境、そしてポーターのファイブフォース分析(競合の激しさ、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品(経口/非経口B1複合体など)の脅威)を通じて、市場の構造を深く掘り下げています。技術的展望としては、RTU(Ready-to-Use)製剤、凍結乾燥製剤、デュアルチャンバーバッグといった革新的な製品形態が注目されており、これらが市場の効率性と利便性を向上させると期待されています。

詳細な市場セグメンテーション:

市場は以下の基準で詳細に分析されています。

* 濃度別: 50 mg/mlおよび100 mg/mlの製品が主要な区分です。

* 包装タイプ別: ガラスアンプル、単回投与バイアル、プレフィルドシリンジ(RTU)、IVバッグ/輸液ソリューションといった多様な形態が含まれます。

* 適応症別: ウェルニッケ・コルサコフ症候群、敗血症性ショック/集中治療補助、一般的なチアミン欠乏症、低血糖救助補助療法、その他(代謝性疾患、肥満外科手術など)に分類されます。

* エンドユーザー別: 病院、外来手術センターおよびクリニック、在宅輸液および長期介護施設が主要なエンドユーザーとして特定されています。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東およびアフリカ(GCC、南アフリカ、その他中東およびアフリカ)といった主要地域およびその下位地域にわたる詳細な分析が行われています。

地域別の市場動向:

地域別に見ると、2025年には北米がチアミン塩酸塩注射剤市場において最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、今後の市場拡大の主要な牽引役となることが期待されます。

競合環境と主要企業:

市場の競合環境は、市場集中度と市場シェア分析によって評価されています。主要なプレーヤーとしては、Viatris Inc.、Lupin、Fresenius Kabi USA、Sagent Pharmaceuticals、Hikma Pharmaceuticalsなどが挙げられます。レポートでは、これらの企業を含む多数の主要企業のプロファイルが提供されており、グローバルおよび市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に記述されています。

市場機会と将来展望:

本レポートは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズについても評価しており、チアミン塩酸塩注射剤市場の将来的な成長機会と展望を明らかにしています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 更新された敗血症および敗血症性ショックバンドルにおけるIVチアミンの採用の増加

- 4.2.2 アルコール関連ウェルニッケ・コルサコフ症候群による入院の増加

- 4.2.3 低血糖補助療法のための救急医療プロトコルの拡大

- 4.2.4 注射用Bビタミンの慢性的な不足が在庫ヘッジを引き起こす

- 4.2.5 外来輸液におけるすぐに使える(RTU)チアミンシリンジへの移行

- 4.2.6 ミトコンドリア病および代謝性ICU研究試験における新たな使用

-

4.3 市場の阻害要因

- 4.3.1 少量無菌ラインのGMP準拠コスト

- 4.3.2 薬局コストを上昇させる厳格なUSP <797>/<800>調剤基準

- 4.3.3 単一供給源生産者からの頻繁なAPI供給中断

- 4.3.4 高pH希釈剤における安定性損失がプレミックスの保存期間を制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(RTU、凍結乾燥、デュアルチャンバーバッグ)

-

4.7 ポーターの5つの力

- 4.7.1 競争の激しさ

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 新規参入の脅威

- 4.7.5 代替品の脅威(経口/非経口B1複合体)

5. 市場規模と成長予測

-

5.1 濃度別 (mg/ml)

- 5.1.1 50 mg/ml

- 5.1.2 100 mg/ml

-

5.2 包装タイプ別

- 5.2.1 ガラスアンプル

- 5.2.2 単回投与バイアル

- 5.2.3 プレフィルドシリンジ (RTU)

- 5.2.4 IVバッグ / 輸液

-

5.3 適応症別

- 5.3.1 ウェルニッケ・コルサコフ症候群

- 5.3.2 敗血症性ショック / 集中治療補助

- 5.3.3 チアミン欠乏症 (一般)

- 5.3.4 低血糖救急併用療法

- 5.3.5 その他 (代謝性疾患、肥満外科手術)

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター&クリニック

- 5.4.3 在宅輸液&長期介護

-

5.5 地域別 (金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Hikma Pharmaceuticals (West-Ward)

- 6.3.2 Fresenius Kabi

- 6.3.3 Pfizer (Hospira)

- 6.3.4 American Regent (Luitpold)

- 6.3.5 Exela Pharma Sciences

- 6.3.6 B. Braun Melsungen

- 6.3.7 Mylan (Viatris)

- 6.3.8 Baxter International

- 6.3.9 Aurobindo Pharma

- 6.3.10 Amneal Pharmaceuticals

- 6.3.11 Akorn Pharmaceuticals

- 6.3.12 Cipla Ltd.

- 6.3.13 Shanghai Harvest Pharmaceutical

- 6.3.14 Glanbia Nutritionals

- 6.3.15 Shandong Tianli Pharmaceutical

- 6.3.16 Thermo Fisher Scientific (Acros)

- 6.3.17 SERVA Electrophoresis GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

チアミン塩酸塩注射液は、ビタミンB1であるチアミン(thiamine)の塩酸塩を有効成分とする注射剤でございます。チアミンは水溶性ビタミンであり、体内で糖質代謝において重要な補酵素として機能し、特に神経系、心臓、消化器系の正常な機能維持に不可欠な栄養素でございます。経口摂取が困難な場合や、緊急性を要するビタミンB1欠乏症の治療において、迅速かつ確実にチアミンを補給するために用いられます。通常、点滴静注または筋肉内注射によって投与されます。

この注射液には、主に濃度によるいくつかの種類がございます。例えば、10mg/mL、25mg/mL、50mg/mLといった異なる濃度の製剤が市場に流通しており、患者様の状態や治療目的に応じて選択されます。製剤の形態としては、使い切りタイプのアンプル製剤が一般的ですが、複数回使用可能なバイアル製剤も存在します。また、チアミン塩酸塩単独の製剤の他に、他のビタミンB群(ビタミンB2、B6、B12など)やアミノ酸、電解質などと配合された複合ビタミン製剤の一部として含まれることもございます。多くの製薬会社からジェネリック医薬品が供給されており、医療現場で広く利用されております。

チアミン塩酸塩注射液の主な用途は、ビタミンB1欠乏症の予防および治療でございます。具体的には、脚気、ウェルニッケ脳症、コルサコフ症候群といった重篤な欠乏症の治療に用いられます。また、ビタミンB1の需要が増大し、食事からの摂取が不十分な場合、例えば消耗性疾患、甲状腺機能亢進症、妊産婦、授乳婦、激しい肉体労働時などにも適用されます。特にアルコール依存症患者様においては、栄養摂取の偏りや吸収障害によりビタミンB1欠乏症を発症しやすいため、その治療と予防に重要な役割を果たします。その他、心不全、末梢神経炎、消化管機能障害など、ビタミンB1欠乏が関与する疾患の補助療法としても使用されることがございます。投与方法としては、通常、成人には1回10~50mgを1日1回、静脈内または筋肉内に注射いたしますが、症状や年齢に応じて適宜増減されます。重篤なウェルニッケ脳症などでは、より高用量が用いられることもございますが、急速な静脈内投与はアナフィラキシーショックなどの過敏症反応のリスクを高めるため、慎重に行う必要がございます。

関連技術としましては、まず製造技術が挙げられます。チアミン塩酸塩の有効成分は化学合成によって製造され、注射液の製造工程では、無菌操作、濾過滅菌、精密な充填技術が不可欠でございます。製品の安定性を確保するため、pH調整剤や安定化剤が用いられ、品質管理においては、有効成分の定量、不純物試験、エンドトキシン試験などが厳格に実施されます。投与技術の面では、点滴ポンプやシリンジポンプを用いた精密な投与管理が行われることがあり、中心静脈栄養(TPN)における配合成分としても利用されます。また、チアミン欠乏症の診断には、血液中のチアミン濃度測定や、赤血球トランスケトラーゼ活性測定といった生化学的検査が用いられ、これらの診断技術の進歩は、適切な治療介入に大きく貢献しております。

市場背景としましては、チアミン塩酸塩注射液は、国内外の多くのジェネリック医薬品メーカーによって製造・販売されております。ビタミンB1の発見に武田薬品工業が歴史的に貢献した背景もございますが、現在では多数の企業が参入し、安定した供給体制が確立されております。比較的安価な医薬品であり、市場規模は他の大型医薬品ほど巨大ではございませんが、必須医薬品として安定した需要がございます。医薬品医療機器等法(旧薬事法)に基づき、製造販売承認、品質管理、流通管理が厳しく規制されており、その安全性と有効性が確保されております。医療費抑制の観点からジェネリック医薬品の使用が推奨されている現代において、チアミン塩酸塩注射液もその対象となっております。

将来展望としましては、チアミンの新たな応用に関する研究が進められております。例えば、神経変性疾患や特定の代謝性疾患におけるチアミンの役割に関する基礎研究や、一部の癌治療における補助療法としての可能性が探求されております。また、慢性疲労症候群や線維筋痛症など、原因不明の疾患に対する効果の検証も期待されております。製剤改良の面では、より安定性の高い製剤や、副作用のリスクをさらに低減する製剤の開発が継続的に行われるでしょう。しかしながら、アナフィラキシーショックなどの重篤な副作用のリスクを完全に排除することは困難であり、医療現場での適切な使用を促すための教育と啓発は今後も重要でございます。発展途上国におけるビタミン欠乏症対策としての供給体制の強化も、国際的な課題として挙げられます。チアミン塩酸塩注射液は、ビタミンB1欠乏症の治療において不可欠な医薬品であり、今後もその重要性は変わらないものと認識されております。基礎研究の進展により、将来的には新たな治療応用が発見される可能性も秘めていると言えるでしょう。