UV硬化型印刷インキ市場 規模・シェア分析、成長動向と予測 (2025-2030年)

UV硬化型印刷インキレポートは、硬化プロセス(アーク硬化、LED硬化)、インキタイプ(UVフレキソインキ、UVオフセットインキ、UV低エネルギー/LEDオフセットインキなど)、用途(パッケージング、商業・出版、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

UV硬化型印刷インク市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、UV硬化型印刷インク市場について、硬化プロセス(アーク硬化、LED硬化)、インクタイプ(UVフレキソインク、UVオフセットインク、UV低エネルギー/LEDオフセットインクなど)、用途(包装、商業・出版、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別にセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

# 市場規模と成長率

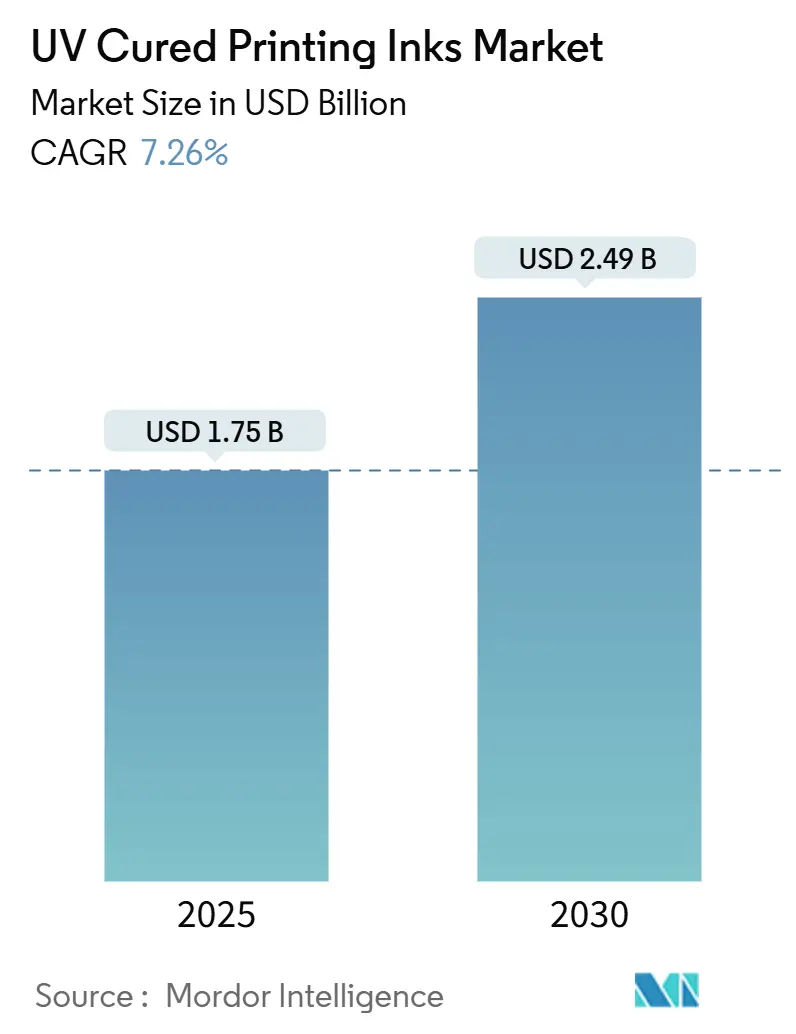

UV硬化型印刷インク市場は、2025年には17.5億米ドルと推定され、2030年には24.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は7.26%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度とされています。

# 市場概要と主要な推進要因

この市場の主要な成長要因は、エネルギー効率の高いLED硬化技術の採用です。LED硬化は、印刷機の消費電力を60~65%削減し、水銀ランプのメンテナンスやVOC(揮発性有機化合物)排出を不要にします。また、低マイグレーション処方がアジア太平洋、欧州連合、北米における食品接触規制の厳格化に対応しているため、包装コンバーターによる採用が加速しています。OEMが既存の印刷機にLEDシステムを後付けできるレトロフィットシステムをリリースし、新たな設備投資なしで印刷速度を30~50%向上させていることも、市場の拡大に貢献しています。

一方で、光開始剤の供給リスクや、水性インクやEB(電子ビーム)硬化型インクといった代替技術との競合が、サプライヤーにとっての課題となっています。

# 主要なレポートのポイント(2024年実績と2030年までのCAGR)

* 硬化プロセス別: LED技術は2024年にUV硬化型印刷インク市場シェアの56.72%を占め、2030年までに9.51%のCAGRで拡大すると予測されています。

* インクタイプ別: UVフレキソインクは2024年に収益シェアの41.89%を占め、「その他のUV硬化型印刷インクタイプ」セグメントは2030年までに9.15%のCAGRで成長すると予測されています。

* 用途別: 包装は2024年にUV硬化型印刷インク市場規模の60.87%を占め、「その他」の用途グループは2030年までに10.71%のCAGRで進展すると予測されています。

* 地域別: アジア太平洋地域は2024年に48.42%の収益シェアで市場をリードし、2030年までに9.44%のCAGRで成長する見込みです。

# 市場のトレンドと洞察:推進要因の詳細

1. デジタル・インクジェット印刷の成長:

オンデマンド印刷の採用により、出版社は倉庫費用を削減し、迅速な納期に対応できるようになりました。UV硬化型インクは、コート紙や非コート紙に鮮明な画像を印刷でき、後処理の乾燥遅延がありません。ダイレクトメールの需要も回復しており、耐久性があり擦れに強いUV印刷の需要を強化しています。富士フイルムの界面活性剤変性インクジェット処方に関する特許など、研究開発も活発です。

2. 包装・ラベルコンバーターの拡大:

インドネシア、インド、ベトナムなどでFMCG(日用消費財)需要が高まり、グローバルブランドがサプライチェーンをニアショアリングするにつれて、コンバーターの生産能力が増加しています。新しい印刷ラインでは通常、LED UVまたはハイブリッド硬化が採用され、準備時間の短縮とESG(環境・社会・ガバナンス)基準の達成に貢献しています。ブランドオーナーの持続可能性評価において、UV LED硬化による省エネルギーが評価されることも、技術刷新を後押ししています。

3. VOC/持続可能性規制の強化:

欧州連合がUV/EB技術を環境に優しい代替技術として指定し、米国EPAが「スーパークリーン技術」と認定したことで、印刷会社は投資回収を評価する際の規制上の不確実性が解消されました。インドのFSSAIによる食品グレードインク中のトルエン禁止や、中国のGB 4806.14-2023による2026年からのマイグレーション制限の強化は、非芳香族UVシステムへの移行を加速させています。化学品サプライヤーも、クラリアントの米ぬか由来ワックスのように、PFASフリーやバイオベースの原料へのシフトを積極的に進めています。

4. エネルギー効率の高いLED UVシステムへの急速な移行:

LEDアレイは365~405 nmの狭い帯域で光を放出し、放射熱なしでアクリレート鎖を重合させるため、デリケートなフィルムやシュリンクラベルをより速く、より平坦に印刷できます。富士フイルムのActiv Hybridレトロフィットキットは、枚葉印刷機の速度を30~50%向上させ、オペレーターがLEDと従来のUVを切り替えられるようにします。Baldwin TechnologyのUnity LED™プラットフォームは、ランプ寿命を25,000時間以上に延ばし、ダウンタイムとスペアパーツ費用を削減します。電気料金の高騰と水銀廃棄規制の厳格化により、LEDへのアップグレードは定量的なROI(投資収益率)をもたらし、市場の重要な推進力となっています。

5. 食品・医薬品包装における低マイグレーションインク:

EU、北米、およびグローバルな規制遵守の動きが、この分野での需要を長期的に牽引しています。

# 市場の抑制要因

1. 従来の商業印刷の衰退:

新聞や雑誌のページ数が減少し、広告主がデジタルプラットフォームに予算を振り向けることで、従来のUVオフセットインクの需要が減少しています。包装、ラベル、付加価値の高い装飾印刷に転換できない商業印刷会社は、印刷機の稼働率低下に直面し、インク消費量の減少に直結しています。

2. 水性およびEB硬化システムとの競合:

厳格なカーボンアカウンティングを行うブランドは、結露耐性がそれほど重要でない冷蔵飲料や乳製品の包装に水性ラベルを好む傾向があり、UVインクの市場シェアを一部奪っています。光開始剤を全く使用しない電子ビーム(EB)硬化は、乳児用調製粉乳缶ラインやレトルトパウチなど、潜在的なマイグレーションに敏感な用途で魅力的です。しかし、高い耐擦傷性や濃色の保持が必須な分野では、UVインクが依然として優位を保っています。

3. 光開始剤サプライチェーンの不安定性:

世界的な、特に中国に集中する調達体制により、光開始剤の供給チェーンの不安定性が短期的な影響を及ぼす可能性があります。

# セグメント分析

硬化プロセス別:LED技術が採用パターンを再形成

LEDシステムは2024年にUV硬化型印刷インク市場規模の56.72%を占め、2030年までに9.51%のCAGRを記録すると予測されており、エネルギー効率を重視するコンバーターの間で広く受け入れられています。レトロフィットオプションは設備投資のハードルを下げ、既存の印刷機プラットフォームを維持しながらダウンタイムを大幅に削減できます。低いスタック温度は薄膜のシート変形をなくし、18,000 sphを超える印刷速度でも見当精度を維持する高いニップ圧を可能にします。

アークランプ硬化は、カチオン性光化学反応を誘発するために広帯域スペクトルを必要とする特定のワイドウェブおよびスクリーン印刷用途で依然として使用されています。しかし、25 W/cm²に達する高出力LEDダイオードの登場により、以前の硬化深度のギャップが縮まり、ハイブリッドランプハウジングによりユーザーはシフト中にモードを切り替えることができ、移行が加速しています。水銀に関する政府の規制が強化されるにつれて、アークランプの経済性はさらに低下し、LEDの優位な軌道を強化するでしょう。

インクタイプ別:フレキソ印刷用UVインクがコンバーターの需要を支配

UVフレキソインクは2024年に収益の41.89%を占めました。これは、包装印刷会社がフレキソ印刷の迅速な切り替えと溶剤フリーの洗浄を好み、リーン生産方式の目標と一致しているためです。高不透明度の白インクや拡張色域の7色セットにより、コンバーターはスループットを犠牲にすることなくグラビア印刷の密度に匹敵する印刷が可能です。その結果、フレキソ印刷は段ボール、折りたたみカートン、軟包装フィルム工場において、UV硬化型印刷インク市場シェアの最大の割合を占めています。

オフセットUVインクは、精密なドット忠実度が重要な高級商業カタログやブックジャケットに引き続き使用されていますが、包装への需要シフトがこのセグメントの成長を抑制しています。スクリーン印刷インクは、触覚的なニス効果や工業用銘板にニッチな価値を持っています。「その他のUV硬化型印刷インクタイプ」は、装飾ラミネートや直接成形飲料容器向けの単パスインクジェット印刷機の台頭により、9.15%のCAGRで成長しており、UV硬化型印刷インク産業の機能的フットプリントを拡大しています。

用途別:包装が主要な収益源であり続ける

包装は2024年の総売上高の60.87%を占めました。これは、低マイグレーションと高不透明度のグラフィック基準を優先する食品、飲料、パーソナルケア、医薬品分野からの絶え間ない需要を反映しています。即時硬化速度により、フォームフィルシールラインはインクのオフセットなしで稼働でき、低熱プロファイルはフィルムの収縮率を維持します。その結果、包装はUV硬化型印刷インク市場におけるトン数フローを決定し続けるでしょう。

商業・出版分野は長期的な需要圧力に直面していますが、立体的なニスやスポットグロス効果を用いた特殊なパンフレットは依然としてUVオフセット化学の採用を正当化しています。「その他」のグループは10.71%のCAGRで上昇すると予測されており、電子回路印刷、自動車用ダイヤル装飾、UVの迅速な重合を活用する積層造形サポートなどが含まれます。この幅広い最終用途が、セグメント固有の景気後退に対するUV硬化型印刷インク市場の回復力を支えています。

# 地域分析

アジア太平洋

アジア太平洋地域は2024年の収益の48.42%を占め、2030年までに9.44%のCAGRで推移すると予測されています。これは、中国の全国的なGB 4806.14-2023遵守期限や、インドの食品包装インク中のトルエンを制限するIS:15495の施行によって牽引されています。UFlexのような地域のリーダー企業は、金属化フィルムに接着するポリエステルアクリレートを導入し、コンバーターが単一パスでバリアとマイグレーションの両方の目標を達成できるようにしています。省エネルギー設備費用を最大30%払い戻す政府のインセンティブも、新しいグラビアおよびフレキソ工場全体でのLED UV採用をさらに加速させ、この地域がUV硬化型印刷インク市場を牽引する要因となっています。

北米

北米は技術的に豊かな基盤を持ち、2016年には早くもLEDユニットを導入した初期採用者がいました。米国EPAの承認とインフレ削減法のクリーン製造クレジットは、2024年から2025年にかけて多数のレトロフィットを支援しました。Lubrizolがオハイオ州でSolsperseハイパー分散剤の生産量を倍増させるなど、樹脂および添加剤の生産能力拡大は、国内のインクメーカーへの供給保証を強化しています。

中東・アフリカ、南米

中東・アフリカおよび南米は現在、市場シェアは控えめですが、包装コンバーターが輸出顧客の監査に対応するために溶剤系ラインからLEDプラットフォームに移行するにつれて、潜在的な成長が見込まれます。ブラジルのラベル印刷会社がハイブリッドUV-EBフレキソラインを導入していることは、マクロ経済状況が安定すれば採用期間を短縮する可能性のある、新たな技術的飛躍を示しています。

# 競争環境

競争の激しさは中程度に分散しています。DIC Corporationは、光学フィルムからブリスターパック用の低反りインクを製造するまで、20年以上にわたるUV硬化性樹脂の専門知識を活用し、事業間の相乗効果を発揮しています。光開始剤の継続性を保証できるサプライヤーは、業界がTPO代替品を中心に再編される中で優位に立つことができます。Metaからの多機能樹脂に関する特許出願は、3D積層造形プロセスとグラフィックインクの将来的な融合を示唆しており、既存企業が先行者利益を争う新たな分野を予見させています。

# UV硬化型印刷インク業界の主要企業

* artience Co. Ltd. (TOYO INK CO., LTD.)

* DIC Corporation

* Flint Group

* Huber Group

* Siegwerk Druckfarben AG & Co. KGaA

# 最近の業界動向

* 2024年12月: Flint Groupはインドのサヴリに9,000 m²の工場を開設し、ラベルおよびナローウェブ包装用の水性およびUV硬化性インクの生産能力を増強しました。

* 2023年3月: 富士フイルムは、Acuity Primeフラットベッド用LED UV硬化型熱成形インクを発売し、UVの適用範囲を3Dサイネージや家電パネルに拡大しました。

# 結論

UV硬化型印刷インク市場は、LED硬化技術の進化、包装分野からの強い需要、および環境規制の強化によって力強い成長を遂げています。アジア太平洋地域が市場拡大の主要な牽引役となる一方で、従来の印刷市場の縮小や代替技術との競合といった課題も存在します。しかし、主要企業による継続的な技術革新と戦略的投資により、市場は今後も発展していくと見込まれます。

このレポートは、UV硬化型印刷インク市場に関する詳細な分析を提供しています。UV硬化型印刷インクは、紫外線に露光されることで瞬時に硬化する、溶剤を含まない特殊なインクとして定義されます。本調査では、硬化プロセス、インクタイプ、用途、地域別に市場をセグメント化し、主要15カ国における市場規模と成長予測を収益ベース(USD百万)で提示しています。

市場の現状と将来予測に関して、UV硬化型印刷インク市場は2025年に17.5億米ドル規模に達し、2030年には年平均成長率(CAGR)7.26%で拡大し、24.9億米ドルに達すると予測されています。

市場を牽引する主要因としては、デジタル印刷およびインクジェット印刷からの需要増加、包装・ラベルコンバーターの拡大、VOC(揮発性有機化合物)排出規制や持続可能性に関する規制の強化が挙げられます。特に、エネルギー効率の高いLED UVシステムへの急速な移行は重要なドライバーであり、LED硬化技術は2024年の収益の56.72%を占め、60~65%の省エネ効果によりシェアを拡大し続けています。また、食品・医薬品包装における低マイグレーションインクの採用も市場成長を後押ししています。

一方で、市場の成長を抑制する要因も存在します。従来の商業印刷の衰退、水性およびEB(電子線)硬化型システムとの競合、そして中国の規制強化に起因する光開始剤のサプライチェーンの不安定性が主な課題として挙げられます。

セグメント別の分析では、硬化プロセスにおいてLED硬化が優勢であり、インクタイプではUVフレキソインク、UVオフセットインクなどが主要です。用途別では、包装分野が市場の大部分を占めており、2024年の収益の60.87%を占めています。これは、UV硬化型インクが持つ即時硬化性、低VOC排出、食品接触規制への適合性といった利点によるものです。地域別では、アジア太平洋地域が2024年に48.42%の市場シェアを占め、2030年までのCAGRも9.44%と最も高い成長が見込まれています。特に中国、インド、日本、韓国がこの地域の成長を牽引しています。

競争環境については、市場集中度、M&Aや提携などの戦略的動向、主要企業の市場シェアやランキングが分析されています。ALTANA、DIC Corporation、Flint Group、FUJIFILM Corporation、SAKATA INX CORPORATION、Siegwerk Druckfarben AG & Co. KGaAなど、多数の主要企業がプロファイルされ、そのグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 デジタル印刷およびインクジェット印刷からの需要の増加

- 4.2.2 包装およびラベルコンバーターの拡大

- 4.2.3 VOC/持続可能性に関する規制の強化

- 4.2.4 エネルギー効率の高いLED UVシステムへの急速な移行

- 4.2.5 食品および医薬品包装における低マイグレーションインクの採用

- 4.3 市場の阻害要因

- 4.3.1 従来の商業印刷の衰退

- 4.3.2 水性およびEB硬化システムとの競合

- 4.3.3 光開始剤サプライチェーンの変動性(中国の取り締まり)

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 硬化プロセス別

- 5.1.1 アーク硬化

- 5.1.2 LED硬化

- 5.2 インクタイプ別

- 5.2.1 UVフレキソインク

- 5.2.2 UVオフセットインク

- 5.2.3 UV低エネルギー/LEDオフセットインク(UVオフセットインクを除く)

- 5.2.4 UVスクリーン印刷インク

- 5.2.5 その他のUV硬化型印刷インク

- 5.3 用途別

- 5.3.1 包装

- 5.3.2 商業および出版

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(合併・買収、合弁事業、提携)

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ALTANA

- 6.4.2 APV Engineered Coatings

- 6.4.3 artience Co. Ltd. (TOYO INK CO., LTD.)

- 6.4.4 Avery Dennison Corporation

- 6.4.5 DIC Corporation

- 6.4.6 Flint Group

- 6.4.7 FUJIFILM Corporation

- 6.4.8 Huber Group

- 6.4.9 Marabu GmbH & Co. KG

- 6.4.10 MIMAKI ENGINEERING CO., LTD.

- 6.4.11 Nazdar

- 6.4.12 SAKATA INX CORPORATION

- 6.4.13 Siegwerk Druckfarben AG & Co. KGaA

- 6.4.14 T&K TOKA Corporation

- 6.4.15 TOKYO PRINTING INK MFG. CO., LTD.

- 6.4.16 Van Son Ink Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

UV硬化型印刷インキは、紫外線(UV)を照射することで瞬時に硬化する特性を持つ印刷インキの総称でございます。従来の溶剤型インキや油性インキとは異なり、インキ中に含まれる光重合開始剤がUV光のエネルギーを吸収し、オリゴマーやモノマーといった反応性成分の重合反応を誘発することで、液体から固体へと変化し、塗膜を形成いたします。この硬化プロセスは非常に高速であり、数秒から数分の乾燥時間を要する従来のインキと比較して、生産性の劇的な向上を実現します。また、揮発性有機化合物(VOC)をほとんど含まないため、環境負荷が低いという大きな利点も持ち合わせております。硬化後の塗膜は、高い光沢性、優れた耐擦過性、耐薬品性、耐水性、耐候性を示し、様々な基材への密着性も良好であることから、多岐にわたる分野で利用されております。

UV硬化型印刷インキには、その化学組成や印刷方式、用途によって様々な種類がございます。化学組成による分類では、主に「ラジカル重合型」と「カチオン重合型」に大別されます。ラジカル重合型はアクリレート系のモノマーやオリゴマーを主成分とし、硬化速度が速く、幅広い用途で最も一般的に使用されております。一方、カチオン重合型はエポキシ系やオキセタン系の化合物が用いられ、酸素による重合阻害を受けにくく、硬化時の収縮が少ないという特徴がございます。印刷方式による分類では、オフセット印刷用、フレキソ印刷用、グラビア印刷用、スクリーン印刷用、そして近年急速に普及が進むインクジェット印刷用など、それぞれの印刷方式の特性に合わせたインキが開発されております。特にUVインクジェットインキは、非吸収性素材への直接印刷が可能であることから、デジタル印刷の可能性を大きく広げました。用途による分類では、一般商業印刷、パッケージ印刷、ラベル・シール印刷、特殊機能性印刷など、求められる性能に応じて多様な製品が存在いたします。

UV硬化型印刷インキの用途は非常に広範でございます。商業印刷分野では、ポスター、パンフレット、DM、雑誌の表紙など、速乾性と高光沢が求められる印刷物に利用されます。パッケージ印刷では、食品、飲料、化粧品、医薬品などの容器やカートンに用いられ、内容物の保護やデザイン性の向上に貢献しております。特に食品パッケージにおいては、インキ成分の移行(マイグレーション)を抑制する低マイグレーションインキの開発が進められております。ラベル・シール印刷では、製品ラベルやセキュリティラベル、耐久性が求められる工業用ラベルなどに採用されております。さらに、特殊印刷分野では、プラスチックカード(クレジットカード、IDカード)、建材(床材、壁材)、電子部品(プリント基板、タッチパネル)、医療機器、自動車部品など、高い耐久性や特定の機能性が求められる製品の製造に不可欠な素材となっております。近年では、3Dプリンティングの分野においても、UV硬化樹脂としてその応用が拡大しております。

関連技術としては、UV硬化型印刷インキの性能を最大限に引き出すための様々な装置や技術が挙げられます。最も重要なのは「UV照射装置」でございます。従来は高圧水銀ランプやメタルハライドランプが主流でしたが、これらは消費電力が高く、発熱やオゾン発生の問題がありました。近年では、省エネルギー、長寿命、低発熱、オゾン発生なしといった利点を持つ「UV-LEDランプ」の普及が急速に進んでおります。UV-LEDランプは特定の波長(365nm、385nm、395nm、405nmなど)の光を効率的に照射するため、これに対応したインキの開発が不可欠であり、インキメーカーとランプメーカーの連携が強化されております。また、UV硬化に対応した「印刷機」も進化を遂げており、UVオフセット機、UVフレキソ機、UVインクジェットプリンターなどが市場に投入されております。特にUVインクジェットプリンターにおいては、高粘度インキを安定して吐出する「インクジェットヘッド技術」の進歩が、高精細化や高速化を支えております。その他、基材への密着性を向上させるための「前処理技術」や、硬化後の塗膜をさらに保護する「後処理技術」なども、UV硬化型印刷インキの応用範囲を広げる上で重要な役割を担っております。

市場背景としては、UV硬化型印刷インキ市場は、環境規制の強化、生産性向上ニーズ、高付加価値化ニーズ、そしてデジタル印刷の普及という複数の要因によって成長を続けております。世界的にVOC排出規制が厳しくなる中、溶剤型インキからの代替としてUV硬化型インキへのシフトが加速しております。また、速乾性による生産リードタイムの短縮や、多品種少量生産への対応能力は、現代のビジネス環境において大きな競争優位性をもたらします。高光沢、高耐久性といったインキの特性は、製品の品質向上やブランドイメージの強化に貢献し、高付加価値化を求める市場のニーズに応えております。特にUVインクジェット技術の進化は、デジタル印刷市場の拡大を牽引し、パーソナライゼーションやオンデマンド印刷の需要に応える形で、UV硬化型インキの需要を押し上げております。一方で、従来のインキと比較してインキコストが高いこと、UVランプ(特に水銀ランプ)の消費電力や寿命、発熱、オゾン発生といった課題も存在しておりました。また、インキ成分の安全性(皮膚刺激性、アレルギー性)や、特定の基材への密着性確保、UV-LED対応インキの開発難易度なども、市場が直面する課題でございます。主要なプレイヤーとしては、DIC、東洋インキ、富士フイルム、太陽ホールディングス、セイコーアドバンスといった企業が、技術開発と市場開拓を積極的に進めております。

将来展望として、UV硬化型印刷インキは、さらなる環境対応、機能性向上、デジタル化の進展、そして新たな応用分野の開拓を通じて、持続的な成長が期待されております。環境対応の面では、UV-LED対応インキのさらなる進化により、低エネルギーでの硬化が可能なインキの開発が進むでしょう。また、バイオマス由来原料の使用や、リサイクル性を考慮したインキ設計など、サステナビリティへの貢献がより一層求められます。機能性向上においては、高密着性、高耐性(耐熱、耐候、耐薬品)といった基本性能の強化に加え、抗菌、抗ウイルス、導電性、絶縁性、光触媒機能など、特定の機能を付与したインキの開発が進むと予想されます。特に食品接触用途における安全性向上は、今後も重要な研究開発テーマであり続けるでしょう。デジタル化の進展は、UVインクジェット技術のさらなる普及と高速化、高精細化を促し、印刷産業全体の変革を加速させます。3Dプリンティング分野での応用も、医療、自動車、航空宇宙など、多岐にわたる産業での活用が期待されております。さらに、スマートパッケージングの分野では、センサーやRFIDタグなどと融合した機能性インキが、製品のトレーサビリティやインタラクティブ性を高める役割を果たす可能性があります。パーソナライゼーションやオンデマンド印刷の需要の高まりに対応するため、多品種少量生産に適したUV硬化型インキと印刷システムの開発が、今後も活発に進められることでしょう。これらの進化を通じて、UV硬化型印刷インキは、印刷産業のみならず、様々な産業の発展に貢献していくことが期待されております。