ドリッパー市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ドリッパー市場レポートは、製品タイプ(インラインドリッパー、オンラインドリッパー)、流量(2 L/Hまで、2.1~4 L/H、その他)、作物タイプ(畑作物、果物・野菜、その他)、エンドユーザー(大規模企業農場、その他)、流通チャネル(直接OEM販売、その他)、および地域(北米、南米、アジア太平洋、その他)で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ドリッパー市場の概要

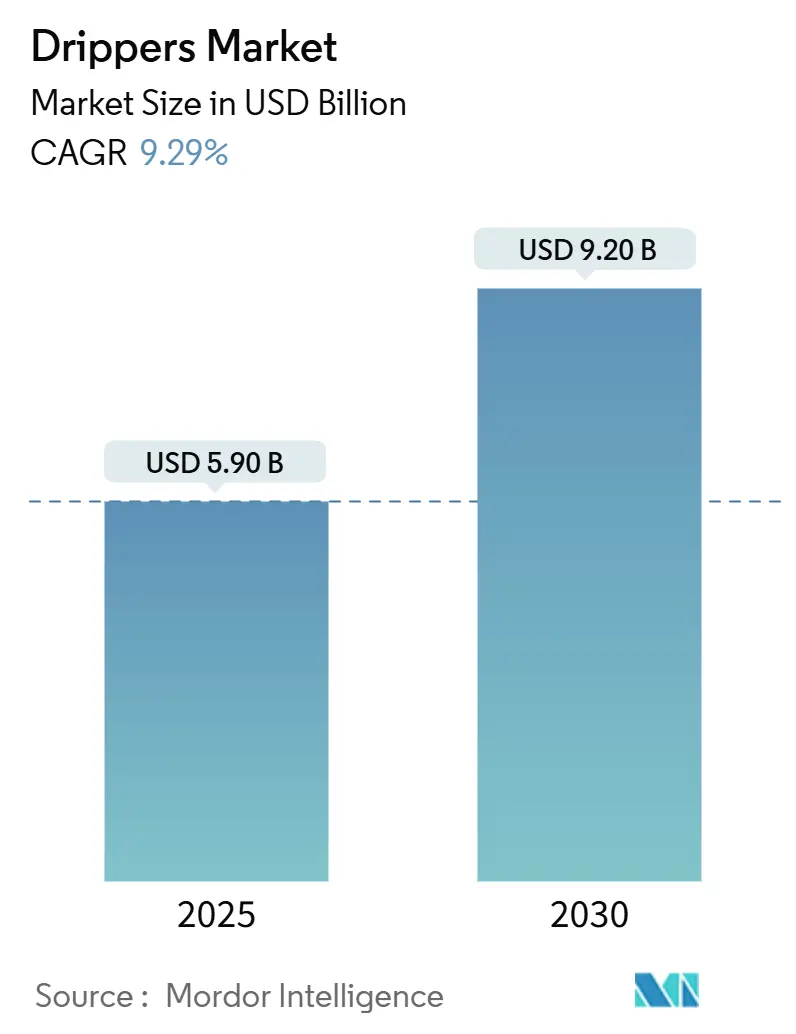

本レポートは、2025年から2030年までのドリッパー市場の規模、シェア、成長トレンド、および予測について詳細に分析しています。調査期間は2020年から2030年で、市場規模は2025年に59億米ドルに達し、2030年には9.29%の年平均成長率(CAGR)で成長し、92億米ドルに達すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度であり、Netafim Ltd. (Orbia Advance Corporation S.A.B. de C.V.)、The Toro Company、Rain Bird Corporation、Valmont Industries, Inc.、Rivulis Irrigation Ltd.などが主要プレイヤーとして挙げられます。

市場分析

ドリッパー市場は、水使用を抑制するための継続的な政策圧力、精密農業に対する広範な補助金プログラム、および温室栽培面積の急速な拡大により、需要が上昇傾向にあります。例えば、カリフォルニア州のような水不足地域では、恒久的な節水規制が導入され、生産者はより高効率な設備への移行を余儀なくされています。また、遠隔でのスケジュール設定や栄養素の投与を可能にするスマート施肥バンドルは、労働投入量と肥料の損失を削減します。アジア太平洋地域における政府のマイクロ灌漑助成金は、小規模農家の初期費用を軽減し、着実な導入を促進しています。

競争は中程度の激しさで、上位5社が世界の出荷量の大部分を占めています。これにより、中堅企業は目詰まり防止技術、デジタルアドオン、地域に特化したサービスモデルを重視し、利益率を確保しようとしています。スペアパーツの補充はEコマースチャネルによって容易になっていますが、設置段階での現地の農業アドバイスが不可欠であるため、新規システムの導入においては依然として実店舗のディーラーネットワークが優位を占めています。

主要なレポートのポイント

* 製品タイプ別: インラインドリッパーが2024年に45.1%の収益シェアで市場をリードしました。オンラインドリッパーは2030年までに12.7%のCAGRで成長すると予測されています。

* 流量別: 2 L/hまでのエミッターが2024年にドリッパー市場規模の39.3%を占めました。8 L/hを超えるドリッパーは2030年までに13.2%のCAGRで拡大すると見込まれています。

* 作物タイプ別: 果物と野菜が2024年にドリッパー市場シェアの39.5%を占めました。果樹園とブドウ園は2030年までに14.1%のCAGRで加速すると予測されています。

* エンドユーザー別: 中小規模農場が2024年に需要の47.5%を占めました。温室と苗床は同期間に15.1%のCAGRで成長すると予測されています。

* 流通チャネル別: ディーラーネットワークが2024年に出荷量の56.3%を占めました。オンラインプラットフォームは15.8%のCAGRで成長しており、デジタル調達への転換を示唆しています。

* 地域別: アジア太平洋地域は2024年に世界のドリッパー市場規模の35.4%を占め、2030年までに10.9%のCAGRで成長すると予測されています。

世界のドリッパー市場のトレンドと洞察

推進要因

* 干ばつによる灌漑義務化: 世界的に水不足に関するガイドラインが厳格化しています。カリフォルニア州の恒久的な枠組みは、都市の供給業者に供給量の削減を義務付けており、生産者も間接的に高精度なエミッターの導入を迫られています。OECDの2025年見通しでは、マイクロ灌漑が水ストレス地域での取水量を大幅に削減できるとされており、ドリッパーがコンプライアンス機器としての地位を確立しています。

* IoTドリッパーとのスマート施肥バンドル: センサー、クラウドダッシュボード、圧力補償型エミッターがターンキーパッケージとして提供されています。NetafimとPhytechは2024年後半に根圏データをスマートフォンに送信する植物センサーを発表し、水と肥料のコスト削減、労働力不足の緩和に貢献しています。これらのデジタルログが生成する監査証跡は、特に炭素クレジット収入を目指す農家にとって価値があり、高価値作物での高い採用率が短期的な出荷成長を後押ししています。

* 政府のマイクロ灌漑補助金: インドのPMKSY、欧州連合のエコスキーム、ブラジルの中規模農場助成金など、40~60%の補助金が小規模農家の初期費用(1ヘクタールあたり1,500~3,000米ドル)を軽減しています。中国当局は北部の干ばつ地帯でマイクロ灌漑を優先し、大規模な調達サイクルを引き起こしています。助成金に研修やアフターサービスが含まれることで、導入曲線は急勾配になります。

* アジア太平洋地域における商業用温室のブーム: 中国、インド、ベトナム、湾岸自由貿易地域で保護構造物が増加しています。これらの気候制御された施設では、湿度、栄養比率、根圏温度が密接に相互作用するため、均一な散水強度が不可欠です。小売業者が年間を通じて農薬不使用の農産物を要求するため、オペレーターは短期間のサイクル間で再利用可能な多層ドリップグリッドに投資し、長期的なドリッパー市場の需要を維持しています。

阻害要因

* 小規模農家にとっての初期システムコストの高さ: 完全な設置費用は1ヘクタールあたり1,500~3,000米ドルと高く、キャッシュフローの少ない家族経営にとっては大きな負担です。ベンダーはモジュール式キットやマイクロローンを提供して予算を緩和していますが、雨水灌漑地域での転換ペースは政策立案者の期待よりも遅く、短期的な販売ポテンシャルを抑制しています。

* バイオフィルムとミネラルによる目詰まりのリスク: 未処理の藻類や鉄の堆積物はエミッターの開口部を詰まらせ、均一性を低下させ、収量に悪影響を及ぼします。再生水には浮遊有機物が含まれており、多層ろ過が展開されない限り目詰まりを加速させます。メーカーはインラインラビリンス、フラップバルブ、セルフフラッシングチャネルなどで対応していますが、プレミアムな設計はコストを増加させます。水処理技術が不足している地域では、生産者が導入をためらう可能性があります。

セグメント分析

* 製品タイプ別:

* インラインドリッパー: 2024年に45.1%の最大の収益貢献を占めました。長いラテラルでの設置の容易さ、漏水箇所の少なさ、労働コストの抑制が要因です。列作物、果樹園、広大なブドウ園での採用が有利です。

* オンラインドリッパー: 2030年までに12.7%のCAGRで成長し、集約的な園芸、ココピートバッグ、ターゲットを絞ったマイクロジェットを必要とする苗床からの需要を反映しています。迅速なツイストオフカートリッジにより、ラテラルを撤去することなくシーズン途中の流量変更が可能です。

* 流量別:

* 2 L/hまでのドリッパー: 2024年に39.3%のシェアを占めました。低流量は、一日を通して投与量を分割し、深層浸透を制限するという原則と一致します。ベビーリーフレタス、イチゴ、若い果樹園ブロックに適しています。

* 8 L/hを超えるエミッター: 13.2%のCAGRで急増しています。成熟したナツメヤシ農園や高架温室キュウリは、蒸発散量のピークを満たすためにより多くの流量を必要とします。

* 作物タイプ別:

* 果物と野菜: 2024年に全エミッター数の39.5%を占めました。高い農産物価格がセンサーアレイ、遠隔バルブ、栄養供給ループの導入を正当化し、外観上の欠陥や残留物の問題を軽減します。

* 果樹園とブドウ園: 年間14.1%で最も速く成長しており、カリフォルニア、スペイン、チリでの永年樹木への転換が後押ししています。

* エンドユーザー別:

* 中小規模農場: 2024年に47.5%の量を占め、マイクロ灌漑がもはや大規模農場の贅沢品ではないことを示しています。

* 温室と苗床: 15.1%のCAGRで際立って成長しており、垂直農場、高屋根ネットハウス、屋上庭園が密集した植栽に合わせてエミッターグリッドを設置しています。

* 流通チャネル別:

* ディーラー/販売業者ネットワーク: 56.3%のシェアを維持しています。農家は現地の設計アドバイスと即時のスペアパーツを優先するためです。

* オンラインポータル: 15.8%の急速なCAGRを示しています。グロメット、ガスケット、サドルなどの汎用スペアパーツは、製品コードが標準化されるとウェブでの購入に適しています。

地域分析

* アジア太平洋地域: 2024年に世界のドリッパー市場シェアの35.4%を占め、2030年までに10.9%のCAGRで成長すると予測されています。補助金に支えられた精密灌漑の導入と、中国、インド、東南アジアにおける保護栽培面積のブームがこの軌道を推進しています。構造的な水ストレスと食料安全保障の義務が政策立案者をマイクロ灌漑技術に傾けさせています。堅牢な地域製造基盤も競争力のある価格の部品を生産し、アジア太平洋地域の輸出優位性を強化しています。

* 中東: 2025年から2030年の間に9.1%のCAGRで進展すると予測されています。政府系ファンドが輸入代替を目指す大規模農場に資金を提供しており、大規模なナツメヤシ農園や気候制御されたトマト複合施設では、塩分を含む給水に適した目詰まり防止機能を備えた商業グレードのエミッターが指定されています。

* アフリカ: ナイルデルタの改修計画に牽引され、過剰な取水を抑制するために洪水灌漑チャネルをドリップラテラルに置き換えています。

* 南米: ブラジルのサトウキビおよび大豆生産者が施肥効率と雑草抑制のために地下テープを設置しているため、成長しています。

* 北米: カリフォルニア州の強制的な節水基準が農場に精密システムによる水使用量削減の文書化を義務付けているため、高い設置密度にもかかわらず緩やかな成長を続けています。

* 欧州: 再生水規制により、農場は三次処理水と互換性のある閉鎖型導管ドリップグリッドに移行しています。

競争環境

市場のリーダーシップは、主要な複合シェアを持つ5社に集約されており、中程度の集中度を示しています。Netafimは、世界中の工場とセルフフラッシングおよびセンサー統合における継続的な研究開発により、最前線に留まっています。Orbiaは樹脂の規模の経済性を活用し、圧力補償型薄壁エミッターを改良し、吐出均一性を犠牲にすることなく線形メートルあたりのプラスチック量を削減しています。Rain Birdは2024年8月にヨルダンとメキシコのAdritec Group資産を買収し、地域的なフットプリントを拡大しました。

Rivulisは、広域作物向けの歴史あるT-Tapeブランドと水耕栽培向けのプレミアムなSupertif PCドリッパーを通じて差別化を図り、幅広い価格帯で製品を提供しています。LindsayはFieldNETクラウドサブスクリプションを活用し、ハードウェアと分析をバンドルして、生産者がサービス契約を更新する際に定期的な収益を生み出しています。中国のメーカー(Dayu Irrigationなど)は、低価格帯で国内プロジェクトをターゲットにしており、トルコやインドのメーカーはアフリカでの輸出機会を模索しています。

技術競争は、IoTダッシュボード、溶存固形物耐性のあるラビリンス、および多シーズン対応の薄壁組成に集中しています。2025年には特許出願が再び増加し、圧力補償と可変流量バルブに関する活発な研究開発パイプラインが示されています。サプライヤーは、水質検査とメンテナンスルーチンに連動した保証条件を提供することで、ライフサイクルコストを訴求しています。規制当局が透明性を重視していることを考慮すると、リアルタイムで流量異常を追跡するデジタルネイティブなエミッターがより高い普及率を獲得すると予想されており、既存企業はレガシーラインを刷新するか、市場シェアの浸食のリスクを負うことになります。

最近の業界動向

* 2024年9月: Netafimは、ポンプ制御、バルブシーケンス、気象ステーションのフィードを統合し、多作物企業向けのエンドツーエンドの灌漑オーケストレーションを提供するGrowSphereデジタルスイートを発表しました。

* 2024年8月: Rain Birdは、ヨルダンとメキシコのAdritec Group資産の買収を完了し、PETテープ生産能力と広範なディーラーネットワークを獲得し、中東および北米での事業拡大を加速させました。

本レポートは、世界のドリッパー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーによると、世界のドリッパー市場は2025年に59億米ドル規模に達し、2030年まで年平均成長率9.29%で拡大すると予測されています。製品タイプ別では、設置労力の削減に寄与するインラインドリッパーが2024年の収益の45.1%を占め、世界的な需要を牽引しています。地域別では、補助金プログラムや温室建設の活発化により、アジア太平洋地域が年平均成長率10.9%で最も急速に成長している市場です。

IoT対応ドリッパーシステムへの移行は、スマート施肥バンドルが自動化されたスケジュール管理、労働力削減、栄養素利用効率の向上をもたらすため、高価値作物にとって魅力的な選択肢となっていることが主な要因です。

しかし、市場拡大にはいくつかの課題も存在します。小規模農家にとっての初期システムコストの高さ、水質不良によるエミッターのバイオフィルムやミネラルによる目詰まりのリスク、そして熟練した設置業者や技術者の不足が、新規システム導入のペースを鈍化させる可能性があります。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

1. 干ばつによる灌漑義務化の増加

2. IoTドリッパーと連携したスマート施肥システムの普及

3. 政府によるマイクロ灌漑補助金制度の拡充

4. アジア太平洋地域における商業用温室の急速な増加

5. アグロソーラープロジェクトにおける低プロファイル灌漑の需要

6. 再生農業および炭素クレジットプロジェクトへの関心の高まり

一方で、市場の成長を抑制する要因としては、以下のような課題があります。

1. 小規模農家にとっての初期システム導入コストの高さ

2. バイオフィルムやミネラルによるドリッパーの目詰まりリスク

3. 熟練した設置業者および技術者の不足

4. ポリマー樹脂価格の変動性

本レポートでは、市場規模と成長予測を多角的に分析しています。具体的には、以下のセグメントに分けて詳細な評価が行われています。

* 製品タイプ別: インラインドリッパー、オンラインドリッパー

* 流量別: 2 L/h以下、2.1~4 L/h、4.1~8 L/h、8 L/h超

* 作物タイプ別: 畑作物、果物・野菜、果樹園・ブドウ園、観賞用植物・芝生

* エンドユーザー別: 大規模企業農場、中小規模農場、温室・育苗施設

* 流通チャネル別: 直接OEM販売、ディーラー/販売代理店ネットワーク、Eコマース

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、フランス、スペイン、イタリア、英国、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東(イスラエル、トルコなど)、アフリカ(南アフリカ、エジプトなど)

これらの詳細なセグメンテーションにより、市場の構造と動向が包括的に把握されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が実施されています。主要な競合企業として、Netafim Ltd.、Rivulis Irrigation Ltd.、The Toro Company、Rain Bird Corporation、Valmont Industries, Inc.、Lindsay Corporation、Hunter Industries, Inc.、Dayu Water-Saving Group Co., Ltd.など、多数の企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、ドリッパー市場の今後の発展方向を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 干ばつによる灌漑義務化

- 4.2.2 IoTドリッパーと連携したスマート施肥灌漑

- 4.2.3 政府による微量灌漑補助金

- 4.2.4 アジア太平洋地域における商業用温室のブーム

- 4.2.5 低プロファイル灌漑を必要とするアグロソーラープロジェクト

- 4.2.6 再生農業とカーボンクレジットプロジェクト

- 4.3 市場の阻害要因

- 4.3.1 小規模農家にとっての初期システムコストの高さ

- 4.3.2 バイオフィルムとミネラルによる目詰まりのリスク

- 4.3.3 熟練した設置業者と技術者の不足

- 4.3.4 ポリマー樹脂価格の変動

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 インラインドリッパー

- 5.1.2 オンラインドリッパー

- 5.2 流量別

- 5.2.1 2 L/hまで

- 5.2.2 2.1~4 L/h

- 5.2.3 4.1~8 L/h

- 5.2.4 8 L/h超

- 5.3 作物タイプ別

- 5.3.1 畑作物

- 5.3.2 果物と野菜

- 5.3.3 果樹園とブドウ園

- 5.3.4 観賞用植物と芝生

- 5.4 エンドユーザー別

- 5.4.1 大規模企業農場

- 5.4.2 中小規模農場

- 5.4.3 温室と苗床

- 5.5 流通チャネル別

- 5.5.1 OEM直接販売

- 5.5.2 ディーラー/販売代理店ネットワーク

- 5.5.3 Eコマース

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 フランス

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 イギリス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東

- 5.6.5.1 イスラエル

- 5.6.5.2 トルコ

- 5.6.5.3 その他の中東地域

- 5.6.6 アフリカ

- 5.6.6.1 南アフリカ

- 5.6.6.2 エジプト

- 5.6.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Netafim Ltd.

- 6.4.2 Rivulis Irrigation Ltd.

- 6.4.3 The Toro Company

- 6.4.4 Rain Bird Corporation

- 6.4.5 Valmont Industries, Inc.

- 6.4.6 Lindsay Corporation

- 6.4.7 Hunter Industries, Inc.

- 6.4.8 Dayu Water-Saving Group Co., Ltd.

- 6.4.9 Metzerplas Cooperative Agricultural Organization Ltd.

- 6.4.10 Grupo Chamartín, S.A.

- 6.4.11 Nelson Irrigation Corporation

- 6.4.12 Irritec S.p.A.

- 6.4.13 Chinadrip Irrigation Equipment (Xiamen) Co., Ltd.

- 6.4.14 Antelco Pty Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「ドリッパー」とは、主にコーヒーを抽出するために用いられる器具の総称でございます。挽いたコーヒー豆にお湯を注ぎ、重力によってコーヒー液を濾過し、カップやサーバーに抽出する仕組みを持つものが一般的です。特に「ハンドドリップ」と呼ばれる手動抽出方式において中心的な役割を果たす器具であり、手軽に本格的なコーヒーの味わいを楽しむことができるため、世界中で広く愛用されております。

ドリッパーの種類は多岐にわたり、その素材、形状、構造によって抽出されるコーヒーの味わいや使い勝手が大きく異なります。

まず、素材についてですが、陶器(セラミック)、プラスチック、ガラス、金属(ステンレス、銅など)が主なものでございます。陶器製は保温性に優れ、安定した抽出が可能で、デザイン性も高いのが特徴です。プラスチック製は軽量で安価、扱いやすく、熱伝導率が低いためお湯の温度が下がりにくいという利点があります。ガラス製は清潔感があり、抽出過程を目で見て楽しめる点が魅力です。金属製は耐久性が高く、特に銅製は熱伝導率が非常に良いため、抽出温度を一定に保ちやすいとされています。

次に、形状と構造による分類です。

最も一般的なのは「円錐形(コーン型)」で、ハリオV60やコーノ式などが代表的です。底に向かって一点に集中する構造のため、お湯がコーヒー粉全体に均一に浸透しやすく、抽出速度が速い傾向にあります。これにより、クリアで雑味の少ない、豆本来の風味を際立たせたコーヒーを抽出できるとされています。お湯の注ぎ方によって味わいが大きく変化するため、淹れる人の技術が反映されやすいタイプでもあります。

次に「台形(フラットボトム型)」は、カリタウェーブやメリタ式がこれに該当します。底が平らで、抽出穴が複数ある(カリタウェーブは三つ穴、メリタは一つ穴)のが特徴です。お湯がコーヒー粉全体に均等に広がりやすく、抽出が安定しやすい傾向にあります。そのため、誰でも比較的簡単に、安定した味わいのコーヒーを淹れることができるとされています。

「扇形(ファン型)」は、カリタの三つ穴ドリッパーなどが代表的です。底が扇状になっており、抽出速度が比較的安定し、バランスの取れた味わいを生み出すとされています。

この他にも、コーヒー粉を一定時間お湯に浸漬させてからドリップする「浸漬式ドリッパー」(クレバードリッパーなど)や、ペーパーフィルターを使用せず金属製のメッシュフィルターを内蔵した「ノーペーパー(金属フィルター内蔵型)ドリッパー」もございます。ノーペーパータイプは、コーヒーオイルも抽出されるため、よりコクのある味わいが楽しめ、環境に優しいという利点もあります。ドリッパーの内側にある「リブ」と呼ばれる溝の形状や数も、ペーパーとドリッパーの間に空気層を作り、スムーズな抽出を助ける重要な要素でございます。

ドリッパーの用途は、主に家庭での日常的なコーヒー抽出から、オフィスでの休憩時間、さらには専門的なカフェでのハンドドリップコーヒーの提供まで多岐にわたります。特に、コーヒーの味の探求を趣味とする方々にとっては、湯温、湯量、注ぎ方、挽き目といった抽出条件を細かく調整することで、同じ豆から様々な風味を引き出すことができる、非常に奥深いツールでございます。

ドリッパーを用いたコーヒー抽出には、いくつかの関連技術や周辺機器が必要となります。まず、コーヒー豆を挽くための「コーヒーミル」は必須であり、挽き目の均一性や調整幅が抽出の品質に大きく影響します。お湯を注ぐ際には、細く安定した湯量をコントロールできる「ドリップポット(細口ケトル)」が不可欠です。抽出されたコーヒーを受ける「サーバー」、そしてドリッパーの形状に合わせた「ペーパーフィルター」も必要です。さらに、豆の量やお湯の量を正確に測るための「スケール(計量器)」、抽出時間を管理する「タイマー」、湯温を測る「温度計」なども、より安定した美味しいコーヒーを淹れるためには重要な周辺機器でございます。これらの器具を適切に使いこなすことで、コーヒー豆の種類や焙煎度合いに応じた最適な抽出理論を実践することが可能となります。

市場背景としましては、近年におけるスペシャルティコーヒーブームや、コロナ禍における「おうちカフェ」需要の高まりが、ドリッパー市場の拡大を後押ししております。消費者の間で高品質なコーヒー豆への関心が高まり、自宅で本格的なコーヒーを淹れるための器具への投資が増加いたしました。ハリオ、カリタ、メリタ、コーノといった国内外の老舗ブランドに加え、デザイン性の高い新しいブランドも次々と登場し、市場は活況を呈しております。特に、インテリアとしても楽しめるような洗練されたデザインのドリッパーや、環境意識の高まりからペーパーレスで繰り返し使える金属フィルター内蔵型ドリッパーの需要も増加傾向にございます。価格帯も数百円のプラスチック製から、数万円の高級品まで幅広く、消費者の多様なニーズに応えております。

将来展望としましては、ドリッパーは今後も進化を続けると予想されます。一つは「パーソナライズ化」の進展です。個人の好みに合わせた抽出をサポートするスマートドリッパーや、AIを活用した抽出レシピの提案などが登場するかもしれません。また、「サステナビリティ」への意識の高まりから、環境負荷の低い素材を用いたドリッパーや、より耐久性の高い繰り返し使えるフィルターの普及が進むでしょう。デザインと機能性の融合もさらに進み、より洗練された外観と、抽出効率を高める新素材や新構造の開発が期待されます。忙しい現代人のニーズに応えるため、手軽に本格的な味を楽しめる簡便なドリッパーや、自動抽出機能の進化も進む可能性があります。さらに、オンラインでの抽出技術の共有やワークショップの増加など、コーヒー愛好家間のコミュニティ形成も活発化し、ドリッパーを通じた新たな体験価値が生まれることも考えられます。異業種とのコラボレーションにより、これまでになかった機能やデザインを持つドリッパーが誕生する可能性も秘めております。