地対空ミサイル市場:規模・シェア分析、成長動向と予測 (2025-2030年)

地対空ミサイル市場レポートは、射程(超短射程、短射程など)、発射プラットフォーム(携帯型、移動式/陸上車両搭載型など)、推進方式(固体、液体、ハイブリッドなど)、誘導方式(指令誘導など)、速度区分(亜音速、超音速、極超音速)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

地対空ミサイル市場は、2025年から2030年の期間において、地政学的緊張の高まり、大国間競争の再燃、防空ネットワークの急速な近代化を背景に、大幅な成長が見込まれています。本レポートは、この市場の規模、シェア、成長トレンド、および予測を詳細に分析するものです。

市場概要

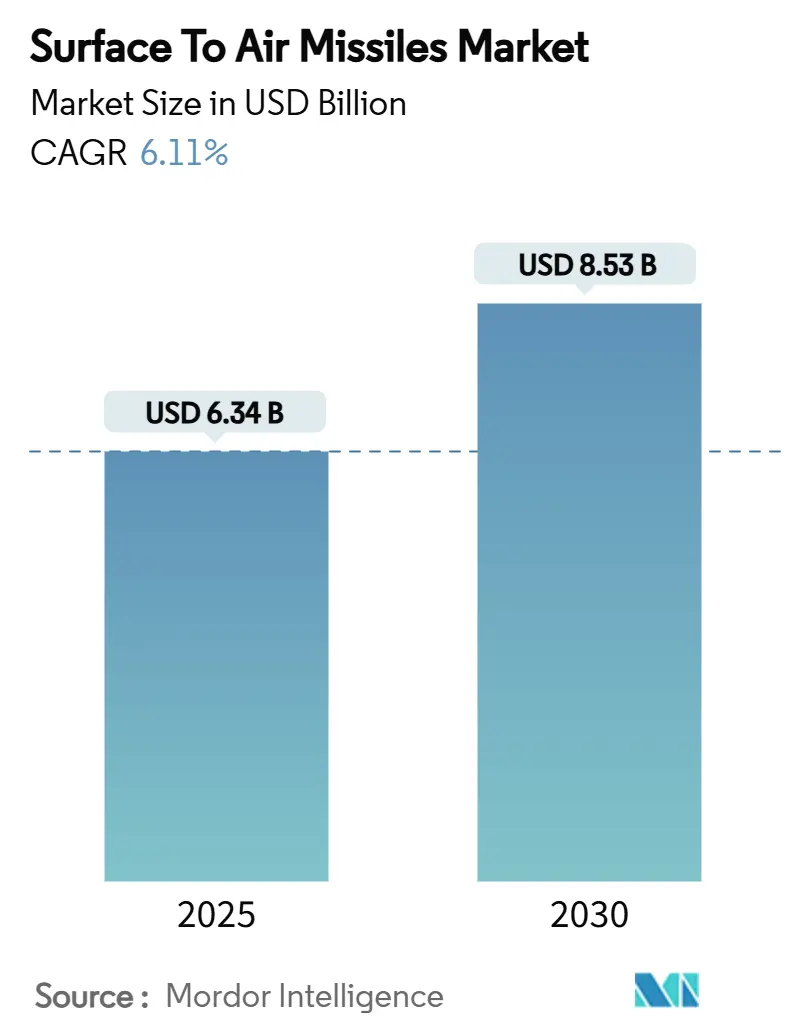

調査期間は2019年から2030年で、市場規模は2025年に63.4億米ドルと推定され、2030年には85.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.11%です。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場を占めています。市場の集中度は中程度です。

市場分析

地対空ミサイル市場の成長を牽引する主要因は以下の通りです。

* 大国間競争の激化による防衛支出の増加(CAGRへの影響:+1.8%): NATO、アジア太平洋、中東地域を中心に、防衛予算の増加が高性能かつ費用対効果の高いミサイルシステムの調達を拡大させています。

* 老朽化した地対空ミサイルシステムの交換と近代化の加速(CAGRへの影響:+1.5%): 冷戦時代の迎撃ミサイルの陳腐化に伴い、ドイツやオランダでのパトリオットシステム追加発注、韓国のL-SAMプログラムなど、体系的な軍事力刷新が進んでいます。

* UAV、巡航ミサイル、極超音速兵器からの脅威の増大(CAGRへの影響:+2.1%): 安価なドローンの普及や極超音速巡航ミサイルの急速な成熟は、従来の交戦範囲に課題を突きつけており、多モードシーカーや高速度迎撃ミサイルの調達を促しています。

* 統合防空のためのネットワーク対応型、協調交戦アーキテクチャの採用拡大(CAGRへの影響:+1.2%): 米海軍の協調交戦能力や米陸軍の統合戦闘指揮システムなど、ネットワーク中心のドクトリンが防空資源の調整方法を再定義しています。

* 発展途上防衛市場におけるキャニスター化された路上移動式発射プラットフォームの急速な展開(CAGRへの影響:+0.9%): アジア太平洋、中東、新興市場で、高い機動性を持つ発射プラットフォームの需要が高まっています。

* 国内産業の参加と能力構築を促進する政府主導の共同開発プログラム(CAGRへの影響:+0.7%): インド、韓国、EU、一部の中東地域で、国内の防衛産業育成を目的としたプログラムが推進されています。

一方、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 代替防空システムと比較して高い取得およびライフサイクルコスト(CAGRへの影響:-1.1%): 高価な迎撃ミサイルと安価なドローン攻撃との費用対効果の不均衡が、特にコストに敏感な市場で課題となっています。

* ITARおよびMTCRフレームワークに基づく厳格な輸出規制(CAGRへの影響:-0.8%): 米国および同盟国の輸出業者に制約を課し、ロシアや中国などの非MTCR供給業者が契約を獲得する機会を生み出しています。

* 開発および試験期間の長期化(CAGRへの影響:-0.6%): 先進防衛市場でシステムの配備と運用準備を遅らせる要因となっています。

* 固体ロケットモーター生産におけるサプライチェーンの制約(CAGRへの影響:-1.3%): 世界的に、特に米国および同盟国の基地で、生産規模を確保するための新たなパートナーシップ形成が必要となっています。

セグメント分析

* 射程別: 2024年には長距離システムが市場シェアの34.18%を占めましたが、拡張射程型は2030年までに8.76%のCAGRで最も高い成長を遂げると予測されています。これは、ラムジェット推進の進歩やネットワーク対応型誘導システムによるものです。

* 発射プラットフォーム別: 2024年には移動式/陸上車両搭載型ソリューションが収益の38.65%を占めました。一方、海軍ベース型プラットフォームは、艦隊の近代化と垂直発射能力の追加により、2030年までに7.21%のCAGRで最も急速な成長を遂げると予測されています。

* 推進方式別: 2024年の出荷額の71.20%を固体燃料モーターが占めました。ラムジェットおよびスクラムジェット搭載迎撃ミサイルは、極超音速軌道に対応するため、8.18%のCAGRで成長しています。

* 誘導方式別: 2024年の収益の41.01%をセミアクティブ・レーダーホーミングが占めました。レーザー誘導システムは、無線周波数妨害に対する耐性から、2030年までに7.65%のCAGRで最も急速に成長すると予測されています。人工知能(AI)の統合による自動目標認識も進んでいます。

* 速度クラス別: 2024年の売上高の56.71%を超音速設計が占めました。極超音速迎撃ミサイルは、マッハ5を超える攻撃兵器に対応する緊急の必要性から、8.33%のCAGRで増加しています。

地域分析

* 北米: 2024年には32.78%の収益シェアを維持し、米国の複数年契約、強固な産業基盤、同盟国への安定した対外軍事販売によって牽引されています。

* アジア太平洋: 台湾海峡、南シナ海、朝鮮半島における緊張の高まりを反映し、2030年までに8.75%のCAGRで最も急速に拡大する地域です。L-SAM、Akash-NG、日本のイージス・アショア派生型などの地域プログラムが防衛態勢を強化しています。

* ヨーロッパ: 米国のパトリオットへの依存と、SAMP/T NGなどの国産ソリューションへの投資の間で選択を迫られています。東欧諸国は、ウクライナ紛争で露呈したギャップを埋めるため、迅速な納入と相互運用性を優先しています。

* 中東・アフリカ: 堅調な購買力と深刻な脅威環境を兼ね備え、サウジアラビアの多層システム統合に見られるように、米国、ロシア、中国、ヨーロッパの技術を融合させています。

* 南米: 特定のイベントセキュリティや国境警備の購入に特徴づけられるニッチな機会にとどまっていますが、ブラジルとヨーロッパのミサイルメーカーとの戦略的パートナーシップが地域の需要を刺激する可能性があります。

競争環境

地対空ミサイル市場は中程度の集中度を示しており、Lockheed Martin Corporation、RTX Corporation、MBDA、Almaz–Antey Air and Space Defence Corporation、Israel Aerospace Industries Ltd.の5つの主要請負業者が、2024年には世界の収益の50%以上を支配しました。Lockheed Martinは研究開発、サプライチェーン、ロビー活動における規模の優位性を示し、Raytheonは固体モーターのボトルネック緩和のためマルチソース戦略を確立しています。

イノベーションの焦点は、人工知能、自律シーカーの更新、迎撃あたりの経常コストの削減へと移行しています。指向性エネルギー兵器(DEW)を研究する企業は、将来的に市場を変化させる可能性がありますが、2025年から2030年の期間ではミサイルと共存する可能性が高いと見られています。

最近の業界動向

* 2025年1月: インド国防省は、インド海軍に中距離地対空ミサイル(MRSAM)を供給するため、Bharat Dynamics Limited(BDL)と29.6億インドルピー(3億4250万米ドル)相当の契約を締結しました。

* 2024年11月: 米陸軍はLockheed Martinに対し、パトリオットPAC-3ミサイルセグメント強化型ミサイルの年間生産能力を550ユニットから650ユニットに増強する契約変更を授与しました。

* 2024年10月: サウジアラビア国防省は、6つの防空システムを軍に統合すると発表し、弾道ミサイル、ドローン、精密誘導兵器に対する防衛能力を強化しました。

本レポートは、地対空ミサイル(SAM)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の機会と展望に至るまで、多角的な視点から詳細な情報が網羅されています。

まず、市場の主要な予測として、地対空ミサイル市場は2030年までに85.3億米ドルに達し、予測期間中に年平均成長率(CAGR)6.11%で成長すると見込まれています。特に、艦載型プラットフォームは艦隊の近代化により7.21%のCAGRで最も速い成長を遂げると予測されており、地域別ではアジア太平洋地域が領土安全保障上の要請と大規模な近代化推進により8.75%のCAGRで最高の成長率を記録するとされています。

市場の成長を牽引する主な要因としては、大国間の競争激化に伴う防衛費の増加、老朽化した地対空ミサイルシステムの交換と近代化の加速が挙げられます。また、UAV(無人航空機)、巡航ミサイル、極超音速兵器といった新たな脅威の増大が、より高度な迎撃能力を必要としています。さらに、統合された防空システムのためのネットワーク対応型・協調交戦アーキテクチャの採用拡大、開発途上国の防衛市場におけるキャニスター型・路上移動式発射プラットフォームの迅速な展開、そして国内産業の参加と能力構築を促進する政府主導の共同開発プログラムも市場の成長に寄与しています。

一方で、市場の成長を抑制する要因も存在します。代替の防空システムと比較して高額な取得費用とライフサイクルコスト、ITAR(国際武器取引規則)やMTCR(ミサイル技術管理レジーム)といった厳格な輸出規制が世界的な販売機会を制限しています。また、システムの配備と運用準備を遅らせる長い開発および試験期間、固体ロケットモーター生産におけるサプライチェーンの制約も課題となっています。

レポートでは、市場を多岐にわたるセグメントで分析しています。具体的には、射程(超短距離、短距離、中距離、長距離、超長距離)、発射プラットフォーム(携帯型、移動/陸上車両搭載型、固定地上設置型、艦載型)、推進方式(固体、液体、ハイブリッド、極低温、ラムジェット/スクラムジェット)、誘導方式(指令誘導、セミアクティブ・レーダーホーミング、赤外線ホーミング、レーザー誘導)、速度クラス(亜音速、超音速、極超音速)に分類し、それぞれの市場規模と成長予測を提供しています。推進方式では、2024年の出荷額の71.20%を固体燃料モーターが占めていますが、ラムジェットやスクラムジェットソリューションの登場により、そのシェアは徐々に低下すると予測されています。

地域別分析では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、イスラエル、南アフリカなど)といった主要な市場が詳細に調査されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Lockheed Martin Corporation、RTX Corporation、Almaz–Antey Air and Space Defence Corporation、MBDA、Israel Aerospace Industries Ltd.、Saab AB、Thales Group、Rafael Advanced Defense Systems Ltd.など、主要な15社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

将来の展望としては、大量のドローン群や極超音速ミサイルに対する協調交戦の必要性から、複数のセンサーとエフェクターを融合する統合型指揮システムの採用が促進され、ネットワーク対応型防空アーキテクチャへの需要が高まるとされています。本レポートは、市場の機会と将来の方向性に関する貴重な洞察を提供し、未開拓のニーズについても評価しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 大国間の対立激化による防衛費の増加

- 4.2.2 老朽化した地対空ミサイルシステムの交換と近代化の加速

- 4.2.3 高度な迎撃能力を必要とするUAV、巡航ミサイル、極超音速兵器からの脅威の増大

- 4.2.4 統合防空のためのネットワーク対応型協調交戦アーキテクチャの採用拡大

- 4.2.5 発展途上国の防衛市場におけるキャニスター化された道路移動式発射プラットフォームの迅速な展開

- 4.2.6 国内産業の参加と能力構築を促進する政府主導の共同開発プログラム

- 4.3 市場の阻害要因

- 4.3.1 代替防空システムと比較して高い取得費用とライフサイクルコスト

- 4.3.2 ITARおよびMTCRの枠組みの下での厳格な輸出規制が世界的な販売機会を制限

- 4.3.3 長い開発および試験期間がシステム配備と運用準備を遅延

- 4.3.4 固体ロケットモーター生産におけるサプライチェーンの制約がプログラムの拡張性に影響

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 射程別

- 5.1.1 超短射程

- 5.1.2 短射程

- 5.1.3 中射程

- 5.1.4 長射程

- 5.1.5 延伸射程

- 5.2 発射プラットフォーム別

- 5.2.1 携帯型

- 5.2.2 移動式/陸上車両搭載型

- 5.2.3 固定式地上設備

- 5.2.4 海上型

- 5.3 推進方式別

- 5.3.1 固体

- 5.3.2 液体

- 5.3.3 ハイブリッド

- 5.3.4 極低温

- 5.3.5 ラムジェット/スクラムジェット

- 5.4 誘導方式別

- 5.4.1 指令誘導

- 5.4.2 セミアクティブ・レーダーホーミング

- 5.4.3 赤外線(IR)ホーミング

- 5.4.4 レーザー誘導

- 5.5 速度区分別

- 5.5.1 亜音速

- 5.5.2 超音速

- 5.5.3 極超音速

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 イタリア

- 5.6.2.5 ロシア

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ロッキード・マーティン・コーポレーション

- 6.4.2 RTXコーポレーション

- 6.4.3 アルマーズ・アンテイ航空宇宙防衛公社

- 6.4.4 MBDA

- 6.4.5 イスラエル・エアロスペース・インダストリーズ株式会社

- 6.4.6 サーブAB

- 6.4.7 タレス・グループ

- 6.4.8 ラファエル・アドバンスト・ディフェンス・システムズ株式会社

- 6.4.9 ディール・シュティフトゥング&Co. KG

- 6.4.10 中国航天科工集団公司 (CASIC)

- 6.4.11 ハンファ・エアロスペース株式会社 (ハンファ・コーポレーション)

- 6.4.12 LIGネクスワン株式会社

- 6.4.13 バーラト・ダイナミクス株式会社

- 6.4.14 ロステック

- 6.4.15 ボーイング社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

地対空ミサイル(SAM: Surface-to-Air Missile)は、地上または艦上から発射され、航空機、ヘリコプター、巡航ミサイル、弾道ミサイルといった空中目標を迎撃し、破壊するために設計された誘導兵器システムです。これは、現代の防空システムの中核をなし、国家の領空や重要施設、あるいは展開中の部隊を航空脅威から守る上で不可欠な存在となっています。第二次世界大戦後、ジェット機の登場により航空機の速度と高度が飛躍的に向上し、従来の対空砲では迎撃が困難になったことから、より高速で精密な誘導能力を持つミサイルの開発が急速に進められました。

地対空ミサイルには、その射程や運用形態、誘導方式によって多種多様な種類が存在します。まず、射程による分類では、数キロメートル程度の範囲をカバーする超短距離防空ミサイル(VSHORAD)があります。これには、個人が肩に担いで発射する携帯型地対空誘導弾(MANPADS)が含まれ、例えば米国のスティンガーや日本の91式携帯地対空誘導弾などが代表的です。次に、数十キロメートル程度の範囲をカバーする短距離防空ミサイル(SHORAD)があり、車両に搭載されて移動しながら運用されることが多いです。さらに、数百キロメートルに及ぶ広範囲を防衛する中距離および長距離防空ミサイル(MRSAM/LRSAM)があり、これらは国家の戦略的防空において重要な役割を果たします。米国のパトリオットミサイルシステムやロシアのS-300、S-400、そして弾道ミサイル防衛に特化したTHAADやSM-3などがこのカテゴリーに属します。運用形態としては、固定陣地に配備されるものと、車両や艦艇に搭載され機動的に運用されるものがあります。誘導方式では、目標からの赤外線放射を追尾する赤外線ホーミング、目標からのレーダー反射波を追尾するセミアクティブ・レーダー・ホーミング、ミサイル自身がレーダー波を発して目標を追尾するアクティブ・レーダー・ホーミング、そして地上からの指令によって誘導される指令誘導などがあり、近年ではこれらを組み合わせた複合誘導方式も一般的です。

地対空ミサイルの用途は多岐にわたります。最も主要な用途は、国家の防空であり、領空侵犯機、戦略爆撃機、巡航ミサイル、さらには弾道ミサイルといった脅威から国土や重要施設(首都、原子力発電所、軍事基地など)を防衛することです。また、陸上部隊の野戦防空としても不可欠であり、前線で活動する歩兵部隊や機甲部隊、後方支援部隊を敵航空機や攻撃ヘリコプター、無人航空機(UAV)の攻撃から守ります。艦艇に搭載される艦対空ミサイルも、広義の地対空ミサイルの一種として、艦隊を航空機や対艦ミサイルから防護する役割を担っています。近年では、弾道ミサイル防衛(BMD)システムの中核として、高高度での迎撃や終末段階での迎撃を行うことで、国家の安全保障に貢献しています。

地対空ミサイルシステムの性能を支える関連技術は非常に高度で複雑です。まず、目標を探知・追尾し、ミサイルを誘導するためのレーダー技術が挙げられます。これには、広範囲を捜索する捜索レーダー、目標を精密に追尾する追尾レーダー、そしてミサイルを管制する火器管制レーダーが含まれ、特に多数の目標を同時に処理できるフェーズドアレイレーダーが主流となっています。ミサイル自体の誘導・制御技術も重要で、慣性誘導、GPS誘導、データリンクによる地上からの指令、そしてミサイル先端に搭載されるシーカー(赤外線、ミリ波、レーダーなど)が組み合わされて目標へと導かれます。推進技術としては、固体燃料ロケットが一般的ですが、長射程ミサイルではラムジェットエンジンなども用いられます。弾頭技術では、目標を効率的に破壊するための破片効果弾頭や指向性破片弾頭、そして目標に接近した際に自動的に起爆する近接信管が不可欠です。さらに、これらのシステム全体を統合し、効率的な防空網を構築するためには、C4ISR(指揮、統制、通信、コンピューター、情報、監視、偵察)システムが不可欠であり、複数のミサイルシステムやセンサー情報をリアルタイムで共有・連携させることで、より強固な防空体制が実現されます。敵のステルス技術や電子戦(ECM)に対抗するための技術(ECCM)も常に進化しています。

地対空ミサイルの市場背景を見ると、米国、ロシア、欧州(MBDA)、中国、イスラエル、そして日本(三菱重工業など)が主要な製造国・企業として挙げられます。市場は、世界各地で発生する地域紛争やテロの脅威の増大、そしてドローン、巡航ミサイル、さらには極超音速兵器といった新たな航空脅威の出現により、需要が継続的に増加しています。各国は、これらの多様な脅威に対応するため、超短距離から長距離までをカバーする多層防空システムの構築を急いでおり、これが市場を牽引する大きな要因となっています。また、輸出市場における競争は激化しており、技術移転や共同開発といった形態での国際協力も活発に行われています。特に、中東やアジア太平洋地域では、地政学的な緊張の高まりから、防衛装備品の調達が加速する傾向にあります。

将来展望として、地対空ミサイル技術はさらなる進化を遂げると予想されます。最も喫緊の課題の一つは、極超音速兵器への対応です。現在のミサイル防衛システムでは迎撃が困難とされる極超音速滑空体やミサイルに対し、より高速で高機動な迎撃ミサイルの開発や、指向性エネルギー兵器(レーザーや高出力マイクロ波)といった新たな迎撃手段の研究が進められています。また、人工知能(AI)や機械学習の導入により、目標の識別、脅威評価、交戦判断の迅速化・自動化が進むでしょう。これにより、人間の介入を最小限に抑えつつ、複雑な状況下での最適な迎撃が可能になると期待されています。防空システムのネットワーク化と統合化も重要なトレンドであり、陸海空の異なる防空システムがシームレスに連携し、JADC2(Joint All-Domain Command and Control)のような構想の下で、全領域にわたる統合的な防空能力が構築される見込みです。さらに、ミサイルの小型化・高機動化により、携帯性や展開性が向上し、より多様な状況での運用が可能になるでしょう。同時に、低コストで多数の脅威に対処するための迎撃手段の開発も進められており、特に多数の小型ドローンによる「群れ攻撃」への対策として、ソフトキル(電子妨害)とハードキル(ミサイル、レーザー)を組み合わせたアプローチが模索されています。これらの技術革新は、将来の防空のあり方を大きく変える可能性を秘めています。