防衛航空機材料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

防衛航空機材料市場は、航空機タイプ(戦闘機、非戦闘機)、材料タイプ(アルミニウム合金、鋼、チタン合金、複合材料)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によって区分されます。本レポートは、上記すべてのセグメントについて、金額(USD百万ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「防衛航空機材料市場」に関する概要を以下にまとめました。

—

防衛航空機材料市場:成長トレンドと予測(2025年~2030年)

本レポートは、「防衛航空機材料市場」について、航空機タイプ(戦闘機、非戦闘機)、材料タイプ(アルミニウム合金、鋼、チタン合金、複合材料)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化し、各セグメントの市場規模と予測を金額(USD百万)で提供しています。

市場概要と主要データ

* 調査期間:2019年~2030年

* 推定基準年:2024年

* 予測期間:2025年~2030年

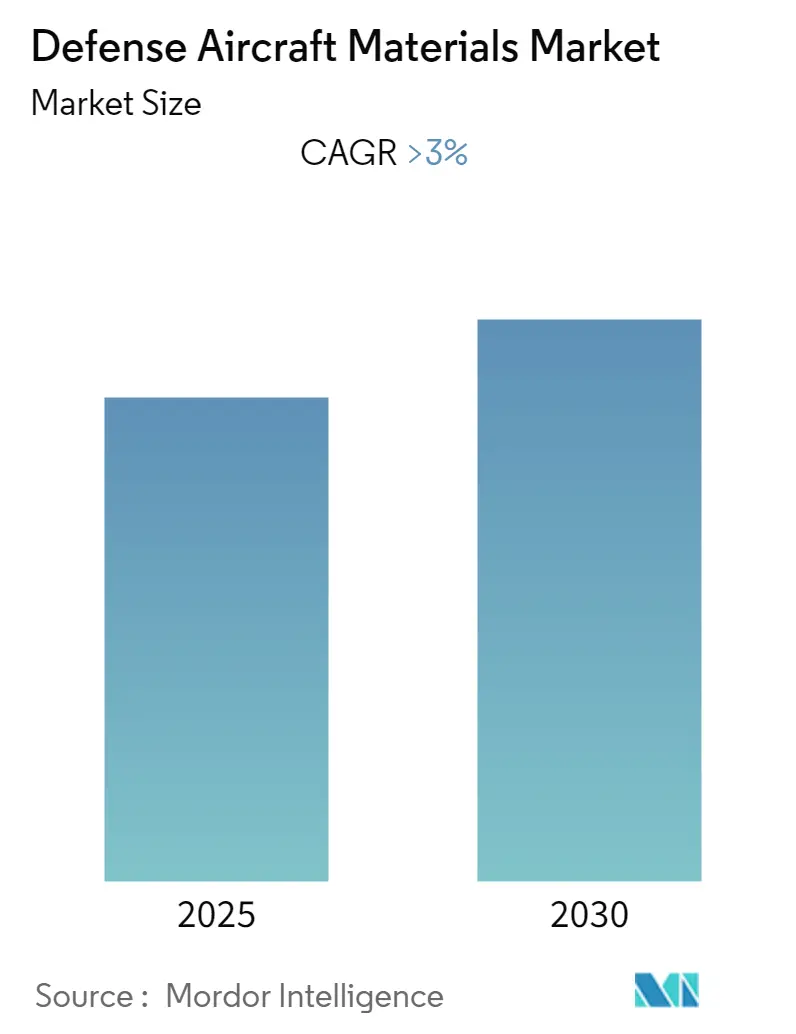

* 年平均成長率(CAGR):3.00%超

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

* 主要プレイヤー:AMG Advanced Metallurgical Group N.V.、Solvay SA、Constellium SE、Hexcel Corporation、Toray Industries Inc.など

市場分析

防衛航空機材料市場は、予測期間中に3%を超えるCAGRで成長すると予想されています。

COVID-19パンデミックは、この市場にわずかな影響を与えました。2020年の一時期、世界的なロックダウンとソーシャルディスタンスの規範により、サプライチェーンの深刻な制約と原材料の不足が発生しました。しかし、ロックダウンの段階的な緩和とパンデミックの影響の減少に伴い、材料のサプライチェーンは回復し、生産率は正常に戻り始めました。

一方で、パンデミックの影響にもかかわらず、2020年と2021年には防衛費と航空機調達に割り当てられる予算が増加し続けました。各国間の軍事紛争の増加と、主要国における軍用機の需要の高まりが、世界中の様々な航空機に使用される材料の需要を牽引しています。

また、新たな製造技術や加工プロセスが出現しており、これにより軍用航空機材料の既存特性が向上し、高性能な航空機部品や機体構造を製造するための新しい合金開発が促進されると期待されています。

世界の防衛航空機材料市場のトレンドと洞察

1. 戦闘機セグメントが市場を牽引

戦闘機は、空中戦や地上支援任務に従事できるため、空中からの脅威に対する防御に不可欠です。米国、英国、中国、フランス、日本といった世界の軍事大国は、第5世代および構想中の第6世代戦闘機の自国開発を促進することで、現代の空中戦技術の根本的な再概念化を競い合っています。

ロッキード・マーティン社のF-35統合打撃戦闘機(JSF)は、現在運用されている最も先進的な戦闘機の一つです。2021年には、同社は米国とその同盟国に142機のF-35戦闘機を納入しました。アラブ首長国連邦、日本、カタール、英国、シンガポール、ドイツなどは、予測期間中に戦闘機の発注を行うか、調達を計画している国々の一部です。

次世代航空機の開発・製造に使用できる様々な材料への需要が高まる中、主要国は航空機への実装に向けた新材料の試験に投資しています。特に、中国からの脅威が増大する中、日本は新型戦闘機F-Xの開発に多額の投資を行ってきました。この航空機は2022年3月に発表され、ロッキード・マーティンやBAEシステムズなどの国際的なメーカーとの共同パートナーシップで開発される予定です。三菱重工業によって製造されるこの航空機は、軽量でありながら極限の作業条件に耐えることができる大量の複合材料を使用します。この航空機は、日本にとってこれまでで最も強力な航空機となり、2035年までに初飛行が予定されており、予測期間中の複合材料の需要が大幅に増加する可能性を秘めています。

2. 北米が市場での優位性を維持

北米地域は現在市場を支配しており、主に米国の堅固な軍用機調達計画により、その優位性を維持すると予想されています。米国は現在、世界最大の軍事費支出国です。ストックホルム国際平和研究所(SIPRI)によると、米国は2021年に8010億ドルを軍事費に費やし、これはGDPの約3.5%に相当し、世界の軍事費の約38%を占めました。さらに、2022年の改訂予算見積もりは7820億ドルに達し、2021年の予算見積もりから5.6%増加しました。この予算のうち、約157億ドルが空軍の航空機調達に充てられています。また、2023会計年度の空軍予算要求は約1695億ドルであり、そのうち185億ドルが航空機調達に求められています。

軽量で効率的な材料への需要により、複合材料の研究も活発に行われています。その結果、新しい軽量で効率的な部品を開発するために、OEMと部品供給業者とのパートナーシップも増加しています。例えば、2021年4月には、Continuous Composites社がロッキード・マーティン社を通じて空軍研究所の2年間の翼構造設計製造(WiSDM)契約を成功裏に完了し、低コスト消耗型航空機(LCAA)の翼を製造しました。これにより、翼の重量が大幅に削減され、航空機の速度と効率が向上します。

一方、カナダも機体用の新材料を開発しています。例えば、2022年4月には、Raytheon Technologies社のCollins Aerospaceが、次世代軍用機や極超音速兵器用の重要部品を製造するための新しい事業部門を設立しました。この部門は、未来の航空機を製造するために使用できる新しいタイプの複合材料の開発に取り組む予定です。

競争環境

AMG Advanced Metallurgical Group N.V.、Solvay SA、Constellium SE、Hexcel Corporation、Toray Industries Inc.などが、世界中の防衛航空機メーカーに航空機材料を提供する主要プレイヤーです。

急速に進化する航空宇宙産業では、透明性とトレーサビリティが最も重要となる強固なサプライチェーンが求められています。特に、航空機OEMは、持続可能性とエネルギー/コスト効率に目を向けながら、継続的な改善と自動化を通じて生産率を高めるという市場からの圧力に直面しています。したがって、信頼性の高い標準化された生産プロセスと、生産サイクル全体を通じた一貫したデータ取得は、最終材料の品質を確保しつつ、再現性を保証するために不可欠です。

しかし、地域市場は統合されており、戦略的提携が頻繁に行われています。防衛分野における厳格な安全規制政策は、新規参入企業の参入を制限すると予想されます。それにもかかわらず、航空機の国産化とサプライチェーンの現地化への注目の高まりは、市場におけるプレイヤーの数を増加させると期待されています。

最近の業界動向

* 2022年5月: フランスのDaher社は、より軽量で強力な複合航空機材料への需要増加に対応するため、軍用航空を含む様々な航空用途に適した新しい複合材料を研究する技術センターを建設するために750万ユーロを投資すると発表しました。

* 2021年2月: Hindustan Aeronautics Limited(HAL)は、MIDHANI社と複合原材料の開発・製造に関する契約を締結しました。これらの複合材料は、軽戦闘機(LCA)、先進軽ヘリコプター(ALH)、軽戦闘ヘリコプター(LCH)、軽多用途ヘリコプター(LUH)などのプラットフォームで使用される予定です。

—これらの動きは、航空宇宙および防衛産業における複合材料の重要性が高まっていることを明確に示しており、特に軽量化、高性能化、および国内サプライチェーンの強化への注力が継続されていることを浮き彫りにしています。今後も、技術革新と戦略的提携が市場の成長を牽引していくと予想されます。

本レポートは、「世界の防衛航空機材料市場」に関する詳細な分析を提供しています。現代の軍用航空機は、機体やその他の構成部品の特定の構造プロファイルを形成するために、様々な金属合金と複合材料で構成されており、本レポートはこれらの高性能材料市場の動向を包括的に分析しています。2025年から2030年の予測期間において、本市場は年平均成長率(CAGR)が3%を超える堅調な成長を遂げると予測されています。

本レポートは、調査の前提条件、市場の定義、および調査範囲を明確に設定し、厳格な調査方法論に基づいて分析を行っています。市場規模と予測は、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測期間について、価値(USD百万)で詳細に提供されています。これにより、市場の過去の推移と将来の見通しを明確に把握することが可能です。

市場のダイナミクスについては、市場概要、市場の推進要因、市場の抑制要因が詳細に分析されており、これらが市場の成長軌道に与える影響が評価されています。さらに、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、業界の魅力度と競争の性質が深く掘り下げられています。

市場は、以下の主要なセグメントに分類され、それぞれの市場規模と予測が提供されています。

1. 航空機タイプ別: 戦闘機、非戦闘機。それぞれの用途と需要動向が分析されます。

2. 材料タイプ別: アルミニウム合金、鋼、チタン合金、複合材料。各材料の特性と航空機への適用状況が評価されます。

3. 地域別: 北米(米国、カナダなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、インド、日本、韓国など)、中南米(ブラジルなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、トルコなど)。主要国ごとの市場動向と成長機会が分析されます。

本レポートの主要な調査結果として、以下の点が挙げられます。

* 防衛航空機材料市場は、2025年から2030年の予測期間中に3%を超えるCAGRで着実に成長すると予測されています。

* 2025年において、北米地域が技術革新と防衛支出の高さから市場最大のシェアを占めると見込まれています。

* 一方、アジア太平洋地域は、新興国の防衛力強化と航空機製造能力の向上により、予測期間中に最も高いCAGRで成長する地域と推定されています。

* 主要な市場プレーヤーには、AMG Advanced Metallurgical Group N.V.、Solvay SA、Constellium SE、Hexcel Corporation、Toray Industries, Inc.などが挙げられ、これらの企業が市場の競争を牽引しています。

競争環境のセクションでは、ベンダーの市場シェア分析に加え、Hexcel Corporation、Allegheny Technologies Incorporated、AMG Advanced Metallurgical Group N.V.、Arconic Corp.、Constellium SE、Henkel Singapore Pte. Ltd、Solvay SA、DuPont de Nemours, Inc.、Toray Industries, Inc.といった複数の主要企業のプロファイルが詳細に提供されています。これらのプロファイルは、各企業の強み、弱み、製品ポートフォリオ、戦略的動向を理解する上で不可欠であり、市場参加者が競争優位性を確立するための洞察を提供します。

最後に、市場の機会と将来のトレンドについても詳細に分析されており、市場参加者が今後の成長戦略を策定し、新たなビジネスチャンスを特定する上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(市場規模と予測:金額ベース – 100万米ドル、2018年 – 2027年)

- 5.1 航空機の種類

- 5.1.1 戦闘機

- 5.1.2 非戦闘機

- 5.2 材料の種類

- 5.2.1 アルミニウム合金

- 5.2.2 鋼

- 5.2.3 チタン合金

- 5.2.4 複合材料

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 トルコ

- 5.3.5.4 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 Hexcel Corporation

- 6.2.2 Allegheny Technologies Incorporated

- 6.2.3 AMG Advanced Metallurgical Group N.V.

- 6.2.4 Arconic Corp.

- 6.2.5 Constellium SE

- 6.2.6 Henkel Singapore Pte. Ltd

- 6.2.7 Solvay SA

- 6.2.8 DuPont de Nemours, Inc.

- 6.2.9 東レ株式会社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

防衛航空機材料は、戦闘機、爆撃機、輸送機、ヘリコプター、無人航空機(UAV)といった軍用航空機の製造に用いられる特殊な材料群を指します。これらの材料には、民間航空機材料とは異なる、あるいはより厳しい要求性能が課せられます。具体的には、極めて高い強度と軽量性の両立、優れた耐熱性、耐疲労性、耐食性、衝撃吸収性、そしてステルス性や電磁波吸収性といった特殊機能が求められます。また、過酷な運用環境下での高い信頼性、整備性、そしてライフサイクル全体でのコスト効率も重要な要素となります。これらの材料は、航空機の性能、安全性、そして任務遂行能力を直接的に左右する、極めて戦略的な技術分野であります。

防衛航空機材料の種類は多岐にわたります。まず、金属材料としては、アルミニウム合金が機体構造の主要材料として広く使用されており、軽量性と加工性のバランスに優れています。特に7000系合金は高強度で知られています。チタン合金は、アルミニウム合金よりも高い強度と耐熱性を持ち、エンジン部品や高温に晒される構造部材、着陸装置などに用いられます。ニッケル基超合金は、ジェットエンジンのタービンブレードや燃焼器といった極めて高温になる部分で不可欠な材料であり、その優れた耐熱クリープ特性が特徴です。また、着陸装置など極度の強度と剛性が求められる部位には、高強度鋼が使用されます。

次に、複合材料は現代の防衛航空機において最も重要な材料の一つです。炭素繊維強化プラスチック(CFRP)は、その比強度と比剛性の高さから、主翼、胴体、尾翼といった主要構造部に広く採用され、機体の大幅な軽量化と性能向上に貢献しています。ガラス繊維強化プラスチック(GFRP)は、CFRPに比べて安価であり、レーダードームや二次構造材に利用されます。セラミック基複合材料(CMC)は、超合金を凌ぐ耐熱性を持ち、軽量であることから、次世代エンジンの高温部品や極超音速機の熱防御システムへの応用が期待されています。

さらに、セラミックスは、構造材としての耐熱性や耐摩耗性だけでなく、センサーやステルスコーティングといった機能性材料としても利用されます。ステルス性を付与するためには、電波吸収材料(RAM)や特殊なコーティング材が不可欠です。キャノピーには、高い透明性と耐衝撃性を兼ね備えたアクリル樹脂やポリカーボネートが用いられます。その他、機体の気密性を保つためのシール材や、異なる材料を接合するための高性能接着剤なども重要な防衛航空機材料の一部です。

これらの材料は、防衛航空機の様々な部位と用途に適用されます。機体構造においては、胴体、主翼、尾翼といった主要な構造部材にCFRP、アルミニウム合金、チタン合金が用いられ、軽量化と強度確保が図られます。エンジン部品では、タービンブレード、燃焼器、ノズルといった高温部にニッケル基超合金やCMCが使用され、エンジンの推力と燃費性能を向上させます。着陸装置には、航空機の重量を支え、着陸時の衝撃に耐えるため、高強度鋼やチタン合金が採用されます。ステルス性の向上には、機体形状の最適化に加え、電波吸収材料や特殊な表面コーティングが不可欠であり、敵レーダーからの探知を困難にします。アビオニクスやセンサーの保護には、GFRP製のレーダードームや、特定の電磁波を透過させる機能性セラミックスが用いられます。コックピットのキャノピーは、パイロットの視界を確保しつつ、鳥衝突や銃弾に耐える高い強度と透明性が求められます。機体内部の構造や装備品にも、それぞれの機能に応じた多様な材料が使用されています。

防衛航空機材料の分野では、多岐にわたる関連技術がその発展を支えています。材料開発・設計においては、計算材料科学やマテリアルズインフォマティクスを活用し、新合金や複合材料の組成、微細構造、特性を予測・最適化する技術が進化しています。製造技術では、複雑な形状を軽量かつ高精度に製造できる積層造形(3Dプリンティング)が金属やポリマーで実用化され、部品点数の削減やリードタイム短縮に貢献しています。複合材料の成形には、オートクレーブ成形や樹脂含浸成形(RTM)などの高度な技術が用いられます。異なる材料を強固に接合するための溶接、接着、摩擦攪拌接合といった接合技術も不可欠です。材料や部品の品質を保証するためには、超音波探傷、X線検査、渦電流探傷などの非破壊検査技術が重要です。また、疲労試験、衝撃試験、高温試験といった各種評価・試験技術により、材料の信頼性が確認されます。構造設計・解析においては、有限要素法(FEM)を用いたシミュレーションにより、材料の挙動や構造全体の強度、剛性が詳細に評価されます。さらに、耐食性、耐熱性、耐摩耗性を向上させるための表面処理技術も、材料の寿命と性能を向上させる上で重要な役割を果たします。

防衛航空機材料の市場背景は、地政学的状況と技術革新の要求によって強く影響されます。世界各地での地政学的リスクの増大は、多くの国々で防衛予算の増加と防衛力の強化を促しており、これが新型航空機の開発・調達や既存機の近代化・延命の需要を高めています。特に、ステルス性、高速性、長航続距離、高機動性といった性能向上への要求は、より高性能な材料の開発を強く推進しています。また、既存航空機の運用寿命を延ばすための改修や部品交換においても、最新の材料技術が導入されることがあります。サプライチェーンの安定性も重要な課題であり、戦略的な材料の安定供給を確保するため、国内生産能力の強化や複数供給源の確保が重視されています。同時に、高性能化とコスト効率の両立も常に求められており、材料のライフサイクルコスト全体を考慮した開発が進められています。

将来展望として、防衛航空機材料の分野はさらなる進化が期待されています。次世代材料の開発では、自己修復機能を持つ材料や、環境変化に応じて特性を変化させるスマート材料、あるいは極限環境(超高温、高圧、放射線など)に耐えうる材料の研究開発が進められています。これにより、航空機の安全性、耐久性、適応性が飛躍的に向上する可能性があります。また、さらなる軽量化は常に追求されるテーマであり、より高強度・高剛性な複合材料や、革新的な金属材料の開発が継続されます。製造プロセスにおいては、人工知能(AI)や機械学習が材料設計、プロセス最適化、品質管理に導入され、開発期間の短縮とコスト削減に貢献すると考えられます。デジタルツイン技術の活用により、材料から部品、システムに至るまで、仮想空間での設計、製造、運用、保守が一体的に管理されるようになるでしょう。持続可能性と環境配慮も重要な要素となり、リサイクル可能な材料の開発や、環境負荷の低い製造プロセスの導入が進められると予想されます。最終的には、性能とコストの最適化を追求しつつ、サプライチェーンの強靭化を図り、将来の防衛航空機が直面するであろう多様な課題に対応できる、革新的な材料ソリューションが創出されていくことでしょう。