リン酸肥料市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

リン酸肥料市場レポートは、タイプ(ストレート)、施用方法(液肥施用、葉面散布など)、作物タイプ(畑作物、園芸作物など)、および地域(アジア太平洋、ヨーロッパ、南米、北米など)別に分類されます。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リン酸肥料市場の概要(2025年~2030年)

リン酸肥料市場は、2025年には579.1億米ドルに達し、2030年までに823.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.10%が見込まれています。この着実な拡大は、一人当たりの耕作地が減少する一方で、新興国におけるタンパク質消費が増加し、食料安全保障への圧力が強まっていることを反映しています。

農家は、物流コストを抑えつつより多くのリン酸を供給できる高濃度肥料(リン酸二アンモニウム(DAP)やリン酸一アンモニウム(MAP)など)を好む傾向にあります。また、政策立案者は、リン酸利用効率を重視したバランスの取れた栄養戦略を奨励する補助金制度へと移行しています。欧州連合のカドミウム規制やインドの直接給付制度(DBT)といった規制の見直しも、低汚染製剤や精密施肥技術への需要をさらに後押ししています。同時に、徐放性コーティング、圃場特定型施肥システム、バイオテクノロジー提携への投資により、革新的なサプライヤーは、リン酸肥料市場が価値ベースの購買へと進化する中で、プレミアムなニッチ市場を獲得する位置にいます。

主要なレポートのポイント

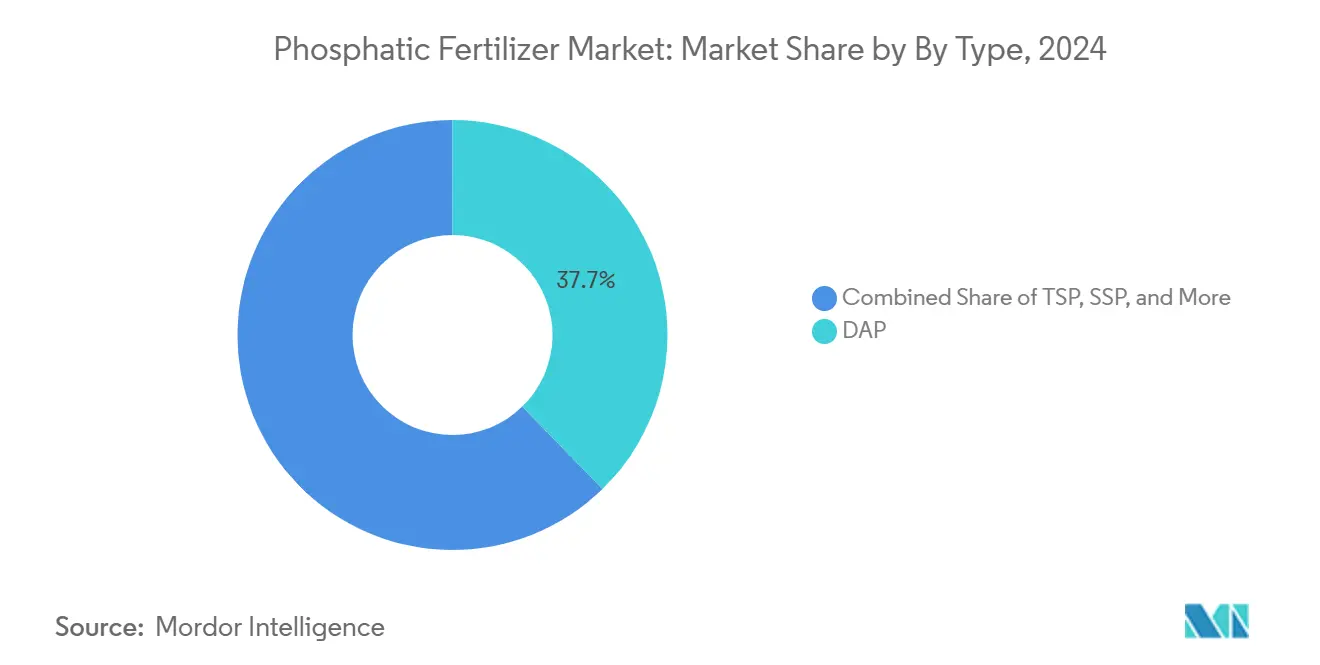

* 種類別: 2024年にはDAPがリン酸肥料市場シェアの37.7%を占めました。一方、トリプルスーパーリン酸塩(TSP)は2030年までに9.3%のCAGRで最も速い成長を遂げると予測されています。

* 施用方法別: 2024年には土壌施用がリン酸肥料市場規模の93.9%を占め、予測期間中も7.1%のCAGRで拡大すると見込まれています。

* 作物種類別: 2024年には畑作物(Field Crops)が総消費量の89.5%を占め、都市農業や温室栽培の拡大に伴い、最も速い7.1%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域がリン酸肥料市場を支配しており、2024年には60.6%のシェアを占めました。また、7.6%のCAGRを誇る最も急速に成長している地域でもあります。

世界のリン酸肥料市場のトレンドと洞察

市場の推進要因

1. 高濃度肥料(DAP/MAP)の採用急増: 遠隔地では輸送費が肥料の配送コストの最大20%を占めるため、農家は単一過リン酸石灰の1.7~2.0倍のP₂O₅を供給できるDAPやMAPに移行しています。ディーゼル価格の高騰が物流コスト削減をさらに促進し、高濃度肥料は包装廃棄物の削減にも貢献します。これにより、リン酸肥料市場ではDAP/MAPの販売量が全体のトン数成長以上に伸びており、単なる消費拡大ではなく、組成の変化が進行していることを示しています。

2. アジア太平洋地域における政府補助金の再編: インドのDBTプログラムは、年間144億米ドルを製品固有の補助金から農家への直接給付に振り向け、リン酸の割合が高いバランスの取れたNPK製剤の採用を促進しています。中国の第14次5カ年計画に基づく奨励策は、リン酸利用効率の目標と支払いを結びつけ、精密機器や低カドミウム投入材を使用する農家を優遇しています。これらの政策は、国際的なサプライヤーがアジア太平洋地域で好まれるDAPやTSPなどのグレードに生産能力を再調整する必要があるため、世界の流通に影響を与えています。

3. 特殊作物向け食品グレードリン酸塩需要の増加: 有機農産物、水耕栽培野菜、合法化された大麻の力強い成長は、一般肥料よりも厳しい純度基準を持つ食品グレードリン酸塩の需要を喚起しています。水耕栽培農家は、閉鎖系システムで無限に循環する可能性のある微量汚染物質を避けるため、バルク肥料価格の3~4倍のプレミアムを受け入れています。これらのトレンドは、リン酸肥料市場内にプレミアム層を形成しており、数量は控えめでもマージンは3~5%高くなっています。

4. 精密農業によるリン酸利用効率の向上: GPS誘導散布機や可変施肥技術の採用により、リン酸を目標列の2.5センチメートル以内に配置できるようになり、無駄を15~25%削減し、単位コストを削減しています。土壌センサーネットワークはリアルタイムの指標を農業ソフトウェアに供給し、P施用量を自動的に調整します。この効率向上は、流出に対する規制が厳しくなっている北米や、栄養予算が許容施用量を制限している欧州で特に重要視されています。

市場の抑制要因

1. リン鉱石価格の変動: 世界の貿易されるリン鉱石の大部分を支配するモロッコと中国からの輸出制限により、2024年には四半期ごとに40~60%の価格変動が発生しました。輸入依存度の高いブラジルやインドなどの地域では、着地コストの急騰により農家の利益が圧迫され、直前の需要延期が発生しています。この結果生じる不確実性は、先物契約を阻害し、在庫融資を制約し、短期的にリン酸肥料市場のCAGRから1.4%ポイントを差し引いています。

2. 欧州連合の厳しいカドミウム規制によるコスト増加: 規制2019/1009は、2026年までにカドミウム上限を60 mg kg⁻¹ P₂O₅と義務付けており、サプライヤーは自然に低カドミウムの鉱石を調達するか、生産コストに1トン当たり54~86米ドルを追加する精製回路を設置することを余儀なくされています。この規制は欧州連合市場に投入されるすべての製品に適用され、多国籍企業のグローバル生産施設にも実質的にその範囲が及んでいます。この構造的な負担は、中期的にリン酸肥料市場のCAGRから約0.8%ポイントを削減すると見込まれています。

セグメント分析

* 種類別: 高濃度グレードが需要を再形成

DAPとMAPが販売量を支配していますが、TSPは2030年までに9.3%のCAGRで個々の製品の中で最も速い成長を遂げると予測されています。TSPのリン酸カルシウム構造はアルカリ性土壌での溶解性を高め、予測可能な栄養素放出を目指す精密システムで好まれています。2024年にはDAPがリン酸肥料市場シェアの37.7%を占め、その窒素とリン酸の二重の価値提案と確立された流通チャネルを反映しています。環境基準が厳しくなるにつれて、TSPの自然な低重金属プロファイルとポリマーコーティングとの適合性が、特に欧州やプレミアム農産物セクターでその魅力を高めています。

「その他」のカテゴリーには、アンモニウムポリリン酸溶液、微量栄養素強化リン酸塩、生物学的コーティング顆粒などの新興製剤が含まれ、施肥、種子コーティング、管理環境農業における特殊な用途に対応しています。

* 施用方法別: 土壌施用が規模を維持し、速度を上げる

土壌施用は、その簡便性と既存の農業機械との互換性から、2024年の販売量の93.9%を占めました。しかし、中東、北アフリカ、インドの一部における水不足地域では、点滴灌漑面積が2桁台の低い伸びで拡大しており、栄養素を根域に直接供給する施肥システムに余地を生み出しています。農家が土壌施用の利点をますます認識するにつれて、このセグメントの7.1%のCAGRはリン酸肥料市場全体を上回っています。

葉面散布はニッチなままでですが、寒冷または固結した土壌が根の吸収を制限する際の重要なタイミングのギャップを埋めます。

* 作物種類別: 畑作物が支配し、利益を牽引

トウモロコシ、大豆、小麦、米などの畑作物は、2024年のリン酸需要の89.5%を吸収し、予測期間中に7.1%の高いCAGRで成長すると予測されています。これは、世界のカロリー要件と確立された肥料体制を反映しています。数十年にわたる集約的な栽培による土壌の枯渇は、特に南米の拡大地域において補充を必須としています。

園芸作物には、果物、野菜、ナッツ、観賞用植物が含まれ、生鮮食品への食生活の変化と管理環境農業の普及によって牽引されています。農家は、小売業者や輸出の残留物制限を満たすために、食品グレードまたは低カドミウムのリン酸塩にプレミアムを支払います。

地域分析

* アジア太平洋: 2024年には60.6%のシェアを占め、2030年までに7.6%のCAGRで成長すると予測されており、政府の補助金改革と技術採用によって、1ヘクタールあたりの平均リン酸使用量が増加しています。インドのDBTメカニズムは、補助金資金を農家の財布に直接送金し、プレミアムなバランスの取れた製剤の購入を可能にしています。中国の近代化プログラムに基づく精密農業の義務化は、圃場特定型リン酸施用を支持しています。

* 北米: 精密農業が主流であり、環境監視が厳格な技術的に成熟した地域です。可変施肥散布機、土壌センサー、ゾーンサンプリングは投入強度を低減しますが、トウモロコシや大豆システムにおける高い収量目標により、絶対的な需要は依然として高いです。

* 欧州: 規制2019/1009がカドミウムを制限し、循環型経済肥料の流れを奨励していることが、その軌道を支配しています。西欧は成熟した農業慣行と厳格な栄養予算により消費が横ばいですが、ポーランドとウクライナに牽引される東欧は、農場が規模を拡大し、現代的な肥料ブレンドを採用するにつれて緩やかな拡大を示しています。

競争環境

リン酸肥料市場は著しく細分化されており、上位5社(PhosAgro PJSC、Coromandel International Ltd.、EuroChem Group、Indian Farmers Fertiliser Cooperative Limited、Nutrien Ltd.)が世界の収益のわずかなシェアを占めるに過ぎません。PhosAgroは、鉱山から肥料まで完全に統合されたモデルでリードしており、鉱石供給を確保し、加工コストを管理しています。OCPは比類のないリン鉱石埋蔵量を活用していますが、欧州での販売にはカドミウム規制への対応が必要であり、選鉱と下流パートナーシップへの投資を推進しています。Nutrienの戦略は、2025年のブラジルネットワーク買収などの流通買収と、精密農業サービスを組み合わせて、農場に最も近い市場シェアを確保することにあります。

技術的な差別化が新たな競争の場となっており、2023年以降、徐放性コーティングや液体リン酸濃縮物に関する特許出願が45%急増しています。MosaicとYaraのコーティングリン酸塩に関する合弁事業に代表されるコラボレーションは、製剤科学と流通範囲を組み合わせることを目指しています。ESGの要請は、低カドミウム採掘と再生可能エネルギーによる加工への垂直統合を加速させ、持続可能性の指標が調達基準に組み込まれるにつれて、先行企業に優位性をもたらしています。

最近の業界動向

* 2024年11月: Phosagro Groupは、チェレポヴェツとヴォルホフのプロジェクトに9億2,900万米ドルを投資する予定です。これらの取り組みは、リン鉱石の処理量を約40万トン増加させ、同社のリン酸肥料生産能力を強化し、市場成長を促進することを目的としています。

* 2024年6月: Phospholutionsは、RhizoSorbのグローバル展開のローンチパートナーとしてWeGrow AGを選定し、中南米市場をターゲットにしています。

* 2024年4月: Deepak FertilizersとHaifa Groupは戦略的提携を結び、Haifaのインドにおける事業拡大を象徴しています。このパートナーシップは、インド農業におけるリン酸肥料の分野を含むイノベーションを推進し、持続可能な慣行を提唱することを目指しています。

このレポートは、世界のリン酸肥料市場に関する包括的な分析を提供します。市場の定義、調査範囲、堅牢な調査方法論から、主要な業界トレンド、市場規模と成長予測、競争環境まで、詳細な情報が網羅されています。

リン酸肥料市場は、2025年には579.1億米ドルに達し、2030年までに年平均成長率(CAGR)7.10%で成長し、823.3億米ドルに達すると予測されています。2024年時点では、DAPセグメントが市場全体の37.7%を占め、最大のシェアを保持。地域別では、アジア太平洋地域が60.6%のシェアで市場を牽引しています。精密農業の進展は、リン酸使用量を15~25%削減しつつ収量を維持し、高効率なプレミアム製品への需要を促進すると見込まれます。

市場の成長を促進する主要因は、高分析肥料(DAP/MAPなど)の採用拡大、アジア太平洋地域での政府補助金再編、特殊作物向け食品グレードリン酸需要の増加です。精密農業によるリン利用効率向上、制御放出型リン酸コーティング導入、低カドミウムのアフリカ産リン鉱石供給増加も市場を後押しします。

一方で、市場の成長を抑制する要因も存在します。リン鉱石価格の変動、欧州連合(EU)におけるカドミウム含有量規制厳格化によるコスト増加、バイオ肥料やリン可溶化微生物へのシフトが挙げられます。北米およびEUにおける富栄養化対策としての施用量上限設定も課題です。

本レポートでは、市場をタイプ別(DAP、MAP、SSP、TSPなどのストレート肥料)、施用方法別(灌漑施肥、葉面散布、土壌施用)、作物タイプ別(畑作物、園芸作物、芝生・観賞用植物)にセグメント化し、詳細に分析しています。また、アジア太平洋、ヨーロッパ、中東・アフリカ、北米、南米の主要5地域に細分化され、各国レベルでの分析が提供されます。

調査は、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4段階の堅牢な方法論に基づいています。市場推定は製品レベルで行われ、すべてのリン酸肥料が対象です。

競争環境のセクションでは、PhosAgro PJSC、EuroChem Group AG、Nutrien Ltd.、OCP Group、The Mosaic Companyなど、主要企業の戦略的動向、市場シェア分析、詳細な企業プロファイルが記述されています。

このレポートは、市場の主要トレンド、成長機会、課題を明確に提示し、意思決定に役立つ深い洞察を提供します。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 主要な作物タイプの作付面積

- 4.1.1 畑作物

- 4.1.2 園芸作物

- 4.2 平均的な栄養素施用量

- 4.2.1 主要栄養素

- 4.2.1.1 畑作物

- 4.2.1.2 園芸作物

- 4.3 灌漑設備を備えた農地

- 4.4 規制の枠組み

- 4.5 バリューチェーンと流通チャネル分析

- 4.6 市場の推進要因

- 4.6.1 高度化成肥料(DAP/MAP)導入の急増

- 4.6.2 アジア太平洋地域における政府補助金の再編

- 4.6.3 特殊作物向け食品グレードリン酸塩需要の増加

- 4.6.4 精密農業によるリン利用効率の向上

- 4.6.5 緩効性リン酸コーティングの採用

- 4.6.6 低カドミウムアフリカリン鉱石供給の増加

- 4.7 市場の阻害要因

- 4.7.1 リン鉱石価格の変動

- 4.7.2 欧州連合の厳格なカドミウム制限によるコスト増加

- 4.7.3 生物肥料およびリン可溶化微生物への移行

- 4.7.4 北米および欧州連合における富栄養化による施用量制限

5. 市場規模と成長予測(金額および数量)

- 5.1 種類

- 5.1.1 ストレート

- 5.1.1.1 リン酸系

- 5.1.1.1.1 DAP

- 5.1.1.1.2 MAP

- 5.1.1.1.3 SSP

- 5.1.1.1.4 TSP

- 5.1.1.1.5 その他

- 5.2 施用方法

- 5.2.1 施肥灌漑

- 5.2.2 葉面散布

- 5.2.3 土壌

- 5.3 作物種類

- 5.3.1 畑作物

- 5.3.2 園芸作物

- 5.3.3 芝生・観賞用

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 オーストラリア

- 5.4.1.2 バングラデシュ

- 5.4.1.3 中国

- 5.4.1.4 インド

- 5.4.1.5 インドネシア

- 5.4.1.6 日本

- 5.4.1.7 パキスタン

- 5.4.1.8 フィリピン

- 5.4.1.9 タイ

- 5.4.1.10 ベトナム

- 5.4.1.11 その他のアジア太平洋地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 フランス

- 5.4.2.2 ドイツ

- 5.4.2.3 イタリア

- 5.4.2.4 オランダ

- 5.4.2.5 ロシア

- 5.4.2.6 スペイン

- 5.4.2.7 ウクライナ

- 5.4.2.8 イギリス

- 5.4.2.9 その他のヨーロッパ地域

- 5.4.3 中東・アフリカ

- 5.4.3.1 ナイジェリア

- 5.4.3.2 サウジアラビア

- 5.4.3.3 南アフリカ

- 5.4.3.4 トルコ

- 5.4.3.5 その他の中東・アフリカ地域

- 5.4.4 北アメリカ

- 5.4.4.1 カナダ

- 5.4.4.2 メキシコ

- 5.4.4.3 アメリカ合衆国

- 5.4.4.4 その他の北アメリカ地域

- 5.4.5 南アメリカ

- 5.4.5.1 アルゼンチン

- 5.4.5.2 ブラジル

- 5.4.5.3 その他の南アメリカ地域

6. 競合情勢

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、主要情報、市場ランキング、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 フォスアグロ PJSC

- 6.4.2 ユーロケム・グループ AG

- 6.4.3 ニュートリエン社

- 6.4.4 コロマンデル・インターナショナル・リミテッド

- 6.4.5 CFインダストリーズ・ホールディングス Inc.

- 6.4.6 インド農民肥料協同組合(IFFCO)

- 6.4.7 K+S アクティエンゲゼルシャフト

- 6.4.8 コーク・ファーティライザー LLC

- 6.4.9 SABICアグリニュートリエント社

- 6.4.10 OCPグループ

- 6.4.11 モザイク・カンパニー

- 6.4.12 ICLグループ社

- 6.4.13 ヤラ・インターナショナル ASA

- 6.4.14 J.R. シンプロット・カンパニー

- 6.4.15 DAP肥料公社(KSA)

7. 肥料業界CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

リン酸肥料は、植物の生育に不可欠な三大栄養素の一つであるリン酸を供給するための肥料です。リン酸は、植物のエネルギー代謝の中心的な役割を担うアデノシン三リン酸(ATP)や、遺伝情報を担う核酸(DNA、RNA)、細胞膜の主要構成要素であるリン脂質などの生体物質の構成成分として極めて重要です。特に、根の発育促進、開花・結実の向上、病害抵抗性の強化に大きく寄与します。リン酸が不足すると、植物の生育が著しく抑制され、葉が暗緑色に変色したり、茎が細くなったり、開花・結実が悪くなるなどの症状が現れます。土壌中のリン酸は、その多くが難溶性の化合物として存在し、植物が直接利用できる形態は限られているため、肥料として補給することが農業生産において不可欠とされています。

リン酸肥料には、その水溶性や土壌中での溶出速度によっていくつかの種類があります。水溶性リン酸肥料は、水に溶けやすく、植物に速やかに吸収される特徴を持ちます。代表的なものに、過リン酸石灰や重過リン酸石灰、リン酸アンモニウム(第一リン酸アンモニウム、第二リン酸アンモニウム)などがあります。これらは即効性があり、特に生育初期や開花・結実期に効果的です。一方、ク溶性リン酸肥料は、水には溶けにくいものの、土壌中の根酸や微生物が分泌する有機酸によって徐々に溶け出す性質を持ちます。溶性リン肥(焼成リン肥)や熔リン(熔成リン肥)がこれにあたり、酸性土壌で特に効果を発揮し、肥効が持続する特徴があります。さらに、リン酸苦土肥料や被覆リン酸肥料のような緩効性リン酸肥料も開発されており、これらはリン酸の溶出を制御することで、長期間にわたって安定的にリン酸を供給し、施肥回数の削減やリン酸の流亡抑制に貢献します。有機質肥料の中には、骨粉のようにリン酸を豊富に含むものもあります。

リン酸肥料の用途は多岐にわたり、その施肥方法は作物の種類や生育段階、土壌条件によって使い分けられます。一般的には、作物の植え付け前や播種時に元肥として施用されることが多いですが、生育状況に応じて追肥として与えられることもあります。特に、根の伸長が活発な時期や、開花・結実を控えた時期には、十分なリン酸供給が収量と品質の向上に直結します。土壌中のリン酸は、酸性土壌ではアルミニウムや鉄と結合して、アルカリ性土壌ではカルシウムと結合して難溶化しやすく、植物が利用しにくい形態に固定される「リン酸固定」という現象が起こります。このため、土壌診断に基づいて適切なpH調整を行ったり、有機物を施用して土壌の緩衝能を高めたり、リン酸の利用効率を高めるための工夫が重要です。また、過剰なリン酸施肥は、河川や湖沼の富栄養化を引き起こし、環境負荷となる可能性があるため、適正な施肥管理が求められます。

リン酸肥料に関連する技術は、その生産から利用、環境負荷低減に至るまで幅広く進化しています。製造技術においては、リン鉱石を原料として、硫酸で処理する湿式法や、電気炉で処理する乾式法などがあり、より効率的で環境負荷の少ない製造プロセスの開発が進められています。施肥技術の分野では、精密農業(プレシジョン・アグリカルチャー)の進展により、GPSやセンサー技術を用いて土壌のリン酸含有量を詳細にマッピングし、必要な場所に、必要な量だけリン酸肥料を施用する可変施肥や局所施肥が可能になっています。これにより、肥料の利用効率を高め、環境への流出を最小限に抑えることができます。また、リン酸の利用効率を高める技術として、リン酸を可溶化する能力を持つ微生物(リン酸可溶化微生物資材、PSM)の利用や、リン酸吸収能力の高い作物(ルピナスなど)の栽培、土壌中の有機物施用によるリン酸固定の抑制などが研究・実用化されています。環境負荷低減の観点からは、下水汚泥や畜産排泄物などからリン酸を回収し、肥料として再利用する技術の開発も進められています。

リン酸肥料の市場背景は、世界の食料安全保障と密接に関わっています。主要なリン鉱石の生産国はモロッコ、中国、米国などに偏在しており、特定の地域に資源が集中しているため、地政学的なリスクや国際情勢が供給安定性に大きな影響を与えます。世界人口の増加に伴い食料需要が増大する中で、リン酸肥料は農業生産を支える基盤としてその重要性を増しています。リン酸肥料の価格は、原料であるリン鉱石の価格、硫黄や天然ガスなどの副資材・エネルギーコスト、輸送費、需給バランス、為替レート、そして国際的な政治・経済情勢など、様々な要因によって変動します。特に、リン鉱石は再生不可能な有限資源であるため、その枯渇問題は長期的な課題として認識されており、資源の安定供給と効率的な利用が国際的な課題となっています。

将来展望として、リン酸肥料の分野では持続可能性と環境配慮が最重要課題となっています。リン鉱石の有限性から、資源の枯渇問題への対応として、リン酸のリサイクル技術の確立と普及が不可欠です。下水汚泥や食品廃棄物、畜産排泄物など、様々な有機性資源からのリン酸回収・再利用技術は、循環型農業の実現に向けた重要な柱となります。また、環境負荷低減のためには、リン酸の溶出を制御する緩効性肥料や、植物によるリン酸吸収効率を高める高効率性肥料の開発がさらに進められるでしょう。精密農業の普及は、肥料の過剰施用を防ぎ、環境へのリン酸流出を抑制する上で中心的な役割を果たすと期待されています。さらに、バイオテクノロジーの進展により、リン酸利用効率の高い作物品種の開発や、ナノテクノロジーを用いた新たな肥料形態の研究も進められています。これらの技術革新と国際的な協力体制の構築を通じて、リン酸肥料は将来にわたって持続可能な農業生産を支え、世界の食料安全保障に貢献していくことが期待されています。