特殊検査市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

特殊検査市場は、検査専門分野(内分泌学、感染症、腫瘍学、神経学など)、テクノロジー(フローサイトメトリー、化学発光免疫測定法、質量分析法、ラジオイムノアッセイなど)、検体タイプ(血液など)、エンドユーザー(病院および診療所など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場および予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

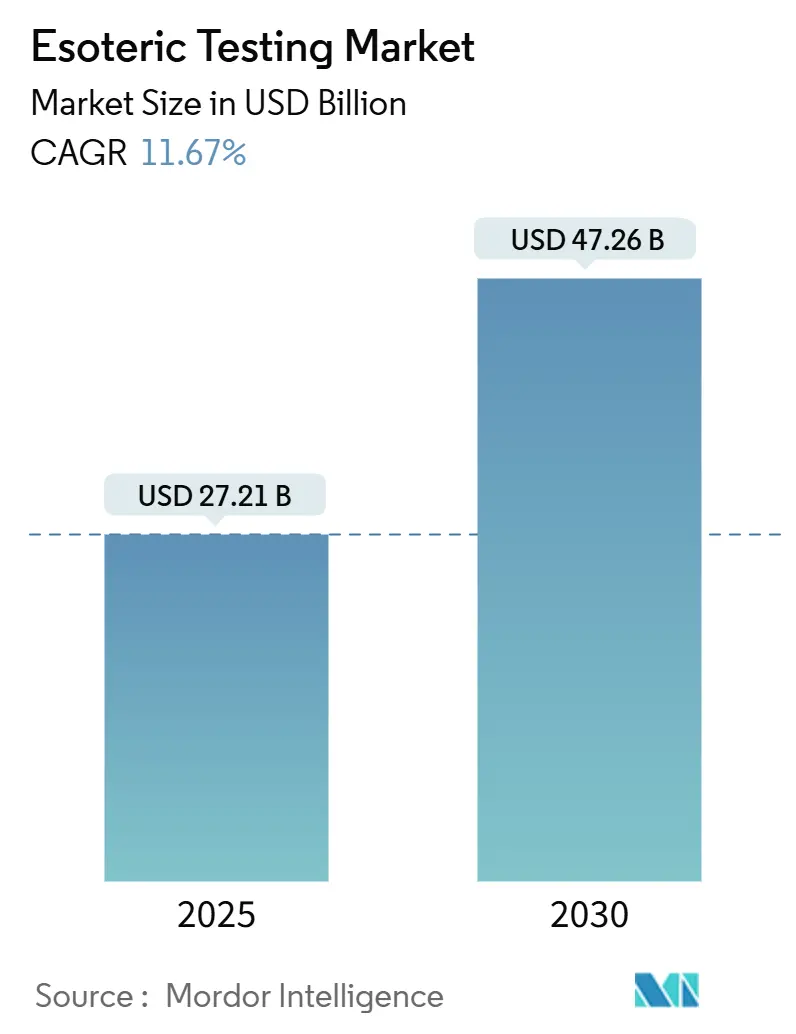

「Esoteric Testing Market」の市場規模は、2025年に272.1億米ドルと推定されており、2030年には472.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は11.67%です。

この市場の成長は、慢性疾患の有病率上昇、次世代シーケンシング(NGS)のルーチン化、そして病院が複雑なアッセイをリファレンスラボにアウトソーシングする傾向の加速によって牽引されています。米国食品医薬品局(FDA)がラボ開発検査(LDT)を医療機器として分類する新たな規制を導入したことは、コスト増をもたらす一方で、最終的には明確な品質基準を設定し、世界的な信頼性を高める可能性があります。自動化への投資、シーケンシングコストの低下、高インパクトパネルに対する支払い側のサポートも、市場の成長をさらに後押ししています。

主要なレポートのポイント

* テスト専門分野別: 2024年には内分泌学が27.22%の市場シェアを占め、最も大きな割合を占めました。一方、腫瘍学検査は2030年までに12.38%のCAGRで成長すると予測されています。

* 技術別: 2024年には化学発光免疫測定法が26.91%の市場シェアを占めました。NGSプラットフォームは2030年までに12.29%のCAGRで進展すると見込まれています。

* サンプルタイプ別: 2024年には血液が48.41%の市場シェアを占めました。唾液検体は2030年までに12.44%のCAGRで最も速く成長すると予測されています。

* エンドユーザー別: 2024年には病院およびクリニックが51.98%の市場シェアを占めました。診断ラボは2030年までに12.54%のCAGRで拡大すると見込まれています。

* 地域別: 2024年には北米が41.94%の市場シェアを占めました。アジア太平洋地域は2030年までに12.31%のCAGRで拡大すると予測されています。

グローバルなエソテリック検査市場のトレンドと洞察

推進要因

* 慢性・複雑な疾患の負担増加(CAGRへの影響:+2.8%): 糖尿病、自己免疫疾患、がんなど、ルーチン検査では対応できないマルチアナライトパネルを必要とする疾患が増加しています。メディケアのMolDXプログラムは、高度なアッセイの利用を促進しており、高齢化に伴う複合疾患の増加に対して、エソテリック検査が誤診コストを削減し、価値ベースの医療を支援しています。

* 希少疾患診断の需要増加(CAGRへの影響:+2.1%): 医師の意識向上と54,000種類以上の遺伝子検査の利用可能性が、超低量アッセイの需要を高めています。FDAの画期的医療機器指定制度は承認期間を短縮し、オーファンドラッグのスポンサーはニッチな患者コホートを特定するコンパニオン診断薬に資金を提供しており、ゲノム解析能力の高いラボが高価格を設定できる状況を生み出しています。

* 分子・マルチオミクスプラットフォームの進歩(CAGRへの影響:+3.2%): IlluminaのTruSight Oncology Comprehensiveのような数百の遺伝子をプロファイリングするNGSパネルは、広範な分子情報に対する規制当局の受容を示しています。質量分析ベースのプロテオミクスとの統合により、臨床医は包括的な疾患シグネチャを得られます。AIツールはデータ層を集約し、手動レビューよりも迅速にアクション可能な変異を特定することで、高額な検査償還を正当化しています。

* R&D資金の増加とラボの自動化(CAGRへの影響:+1.9%): ロボット工学と「ダークラボ」は、手作業によるエラーを減らし、米国で20,000~25,000人と推定される労働力不足を緩和します。2024年にはワークフロー自動化スタートアップにベンチャーキャピタルが流入し、接続されたラボ情報システムは予測保守とリアルタイムの品質指標を提供しています。

* 高インパクトパネルに対する価値ベースの償還(CAGRへの影響:+1.6%): 治療法と変異を一致させる検査に対する支払い側の償還は、入院期間の短縮と転帰の改善につながり、市場成長を促進しています。

* デジタルe-オーダリングポータルの普及(CAGRへの影響:+1.2%): デジタル化された検査オーダーシステムは、検査の効率化とアクセス向上に貢献しています。

抑制要因

* 厳格な規制とコンプライアンス要件(CAGRへの影響:-1.8%): FDAがラボ開発検査に医療機器規則の遵守を求めるようになったことで、米国のラボ全体で最大35.6億米ドルの累積コストが発生し、小規模な施設では新規検査の導入を再考する動きが出ています。継続的な法的異議申し立ては不確実性を生み、設備投資を遅らせる可能性があります。

* 価格に敏感な経済圏における高額な検査費用(CAGRへの影響:-1.4%): 特殊なアッセイは500米ドルを超えることが多く、ルーチン検査費用をはるかに上回ります。新興市場では保険適用が限られているため、自己負担となり、臨床的ニーズがあるにもかかわらず普及を妨げています。通貨の変動や試薬の輸送コストも、最終的な患者負担額をさらに引き上げています。

* 高度なスキルを持つ検査技師の不足(CAGRへの影響:-1.1%): 特に北米やヨーロッパで、高度な専門知識を持つ検査技師の不足が市場の成長を抑制しています。

* マルチオミクスレポートのデータ統合の課題(CAGRへの影響:-0.9%): 複数のオミクスデータを統合して包括的なレポートを作成する際の技術的課題が、市場の進展を妨げる可能性があります。

セグメント分析

* テスト専門分野別:

* 腫瘍学は12.38%のCAGRで最も急速に成長している分野です。リキッドバイオプシーや包括的ゲノムプロファイリングが標的治療を導くため、需要が高まっています。FoundationOne CDxやGuardant Shieldの承認は、広範な腫瘍パネルが臨床的に不可欠であるという規制当局の見解を示しています。

* 内分泌学は2024年に27.22%の市場シェアを占め、インスリン、HbA1c、甲状腺アッセイを通じて収益の柱となっています。

* 臨床的焦点は、高頻度の甲状腺検査から、がんリスクを層別化する洗練されたバイオマーカースイートへと移行しています。感染症、神経学、免疫学の分野もAI駆動型解釈の恩恵を受けていますが、支払い側が変異に合わせた治療法を特定する検査に償還することで、腫瘍学が注目を集めています。

* 技術別:

* NGSプラットフォームは、シーケンシングコストがゲノムあたり200米ドル以下に低下し、多遺伝子パネルに対する規制当局の承認が進んだことで、12.29%のCAGRで成長しています。Illuminaのキットベースの腫瘍学パネルがFDAの承認を得たことで、小規模なラボでもプラグアンドプレイで利用できるようになりました。

* 化学発光免疫測定法は、内分泌学や感染症においてスケーラブルなメニューを提供できるため、26.91%のエソテリック検査市場シェアを維持し、依然として優位に立っています。

* フローサイトメトリーは血液学から免疫プロファイリングへと応用範囲を広げ、質量分析は自動化されたサンプル前処理により研究からルーチンへと移行しています。リアルタイムPCRは感染症の需要を支えていますが、ELISAやラジオイムノアッセイは、より高速で多重化されたオプションへの集約が進むにつれて衰退しています。

* サンプルタイプ別:

* 血液は、臨床医の慣れと堅牢な基準範囲により、2024年に48.41%のエソテリック検査市場シェアを維持しました。

* しかし、唾液は、患者が痛みのない自己採取を好み、遠隔医療がキットの配布を拡大しているため、12.44%のCAGRで最も力強く成長しています。COVID-19が唾液検査の受容を促進し、現在ではホルモン、薬理ゲノム、ウイルス量アッセイが唾液検体で日常的に行われています。

* 尿や脳脊髄液はニッチな代謝および神経学的ニーズに対応していますが、物流上の制約が広範な採用を制限しています。

* エンドユーザー別:

* 病院は2024年に51.98%の収益を上げましたが、ヘルスケアシステムが複雑な検査をアウトソーシングするため、リファレンスラボは12.54%のCAGRでより速く成長しています。微生物学ラボの80%が欠員を報告しているような人員不足が、ロボット工学を備えたハイスループットセンターへの業務委託を促しています。

* 学術機関は新しいアッセイを試験的に導入し、その後商業ラボにライセンス供与しています。LabCorpのような統合企業は、BioReferenceの腫瘍学資産を買収して全国的にメニューを拡大しており、規模と専門性が地理的要因だけよりも重要であることを示しています。

地域分析

* 北米は2024年に41.94%の収益を占めました。メディケアのMolDX経路は分子検査の保険適用を加速させ、この地域の支払い側の構成はプレミアム価格設定をサポートしています。Quest DiagnosticsによるLifeLabsの買収を含む進行中の合併は、物流ネットワークとAI対応の結果ポータルを統合し、地域の優位性を強化しています。

* アジア太平洋は12.31%のCAGRで最も急速に成長している地域です。中国の規制当局は2024年に228種類の新薬を承認し、そのうち92種類がコンパニオン診断薬を伴っていたため、病院での多遺伝子検査の需要が高まっています。Dr. Lal PathLabsのようなインドのチェーンはティア3都市に進出し、Molbio Diagnosticsは分子検査の拡大に資金を供給するため2億6500万米ドルのIPOを準備しています。モバイルヘルスプラットフォームは、地方のクリニックとリファレンスラボを結びつけ、検体から結果までのサイクルを短縮しています。

* ヨーロッパは安定した一桁台の成長を記録しています。国境を越えたラボ提携は検体ルーティングを合理化し、持続可能性に関する義務は環境毒性パネルの需要を刺激しています。Eurofinsは2024年に31件の買収後、69.51億ユーロの収益を報告しており、買収と構築モデルが地域の競合他社よりもメニューの幅を維持していることを示しています。

* ラテンアメリカ、中東・アフリカは、民間保険会社が保険適用範囲を拡大しているため着実に進展していますが、インフラのギャップと輸入関税が当面の規模拡大を抑制しています。

競争環境

市場集中度は中程度です。LabCorp、Quest Diagnostics、Eurofinsは、全国的な物流、規制上の強み、マルチオミクス検査メニューに支えられ、世界の収益の約3分の1を占めています。各社は2024年に複数の買収を行っており、LabCorpによるBioReference資産の買収は腫瘍学の範囲を広げ、Eurofinsは18社のスタートアップを買収して地域の深みを増しました。

専門プレイヤーはニッチな分野を開拓しています。ARUP Laboratoriesは、遺伝子治療モニタリングのための初のFDA承認AAV5 DetectCDxを確保し、新しいカテゴリーを開拓する学術ラボの役割を強調しています。Caris Life Sciencesは、MI Cancer Seek検査で全エクソームシーケンシングと全トランスクリプトームシーケンシングを組み合わせ、汎腫瘍プロファイリングの承認を獲得しました。

技術提携も増加しています。AIベンダーはLIMSソフトウェアと統合して汚染を検出し、ロボット工学企業はスタッフを増やすことなくスループットを向上させるモジュール式分注ラインを提供しています。労働力不足は参入障壁となりますが、クラウドホスト型分析パイプラインにより、小規模なラボでもローカルなバイオインフォマティクスチームを構築することなく、洗練されたパネルを実行できるようになっています。

主要プレイヤー

* bioMontr Labs

* Quest Diagnostics

* Kindstar Globalgene Technology, Inc.

* H.U. Group Holdings, Inc.

* Laboratory Corporation of America Holdings

最近の業界動向

* 2025年3月: ARUP LaboratoriesはAI寄生虫学システムをウェットマウントスライドに拡張し、感度を5倍向上させました。

* 2025年3月: LabCorpはBioReference Healthの腫瘍学検査資産を買収し、全国的ながんゲノミクス検査の範囲を深めました。

* 2025年1月: bioMérieuxはSpinChip Diagnosticsを1億1100万ユーロで買収し、10分で全血免疫測定を行う能力を追加しました。

* 2024年11月: Caris Life Sciencesは、固形腫瘍の全エクソームシーケンシングと全トランスクリプトームシーケンシングを組み合わせた初の検査であるMI Cancer SeekのFDA承認を取得しました。

このレポートは、グローバルな「エソテリック検査市場」に焦点を当て、その詳細な分析を提供しています。エソテリック検査とは、稀な物質や分子を分析・検出するために用いられる特殊な検査を指します。

市場の概要と予測:

エソテリック検査市場は、2030年までに472.6億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長要因:

市場の成長を牽引する主な要因としては、慢性疾患や複雑な疾患の負担増加、希少疾患診断への需要の高まりが挙げられます。また、分子生物学およびマルチオミクスプラットフォームの進歩、研究開発資金の増加と検査室の自動化も重要な推進力となっています。さらに、高影響のエソテリックパネルを優遇する価値ベースの償還制度や、検査へのアクセスを拡大するデジタルE-オーダリングポータルの普及も市場拡大に貢献しています。

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。厳格な規制およびコンプライアンス要件、価格に敏感な経済圏における検査あたりの高コストが課題です。また、高度なスキルを持つ検査室人員の不足や、マルチオミクスレポートにおけるデータ統合の困難さも抑制要因として挙げられます。

セグメント別の洞察:

* 検査専門分野別: 腫瘍学検査が最も速い成長を示しており、2030年まで年平均成長率(CAGR)12.38%で伸びると予測されています。これは、リキッドバイオプシーや包括的ゲノムプロファイリングの承認が主な要因です。

* 技術別: 2024年の収益では化学発光免疫測定法が26.91%を占め最大ですが、次世代シーケンシング(NGS)プラットフォームが最も急速に成長しています。

* 検体タイプ別: 唾液ベースの検査は、非侵襲的であり自宅での検体採取が可能であることから人気が高まっており、エソテリック検査市場において12.44%のCAGRで成長しています。

* 地域別: アジア太平洋地域が最も高い成長潜在力を持ち、12.31%のCAGRを記録しています。これは、中国におけるコンパニオン診断薬の承認や分子検査インフラの拡大に支えられています。

規制環境の影響:

米国FDAの新しいLDT(Laboratory Developed Test)規制は、検査機関に医療機器基準への適合を義務付けるものであり、業界全体で最大35.6億米ドルのコンプライアンスコストを発生させる可能性があります。しかし、これにより最終的には検査の品質向上と国際的な信頼性確保に繋がると考えられます。

レポートの構成:

本レポートでは、市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、規制環境、技術的展望、ポーターのファイブフォース分析といった多角的な視点から市場を分析しています。さらに、検査専門分野(内分泌学、感染症、腫瘍学、神経学、免疫学、遺伝学など)、技術(フローサイトメトリー、化学発光免疫測定法、質量分析法、リアルタイムPCR、NGS、ELISA、ラジオイムノアッセイなど)、検体タイプ(血液、尿、唾液、脳脊髄液など)、エンドユーザー(病院・診療所、診断検査機関、学術・研究機関など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)ごとの市場規模と成長予測(USD値)を提供しています。

競争環境と将来展望:

競争環境については、市場集中度、市場シェア分析、主要企業のプロファイル(Laboratory Corporation of America Holdings, Quest Diagnostics, Sonic Healthcare, Eurofins Scientific, Mayo Clinic Laboratoriesなど)が含まれています。また、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価も行われています。

このレポートは、エソテリック検査市場の現状と将来の動向を理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患および複雑な疾患の負担の増加

- 4.2.2 希少疾患診断の需要の増加

- 4.2.3 分子およびマルチオミクスプラットフォームの進歩

- 4.2.4 研究開発資金の増加とラボの自動化

- 4.2.5 影響の大きい特殊パネルを優遇する価値ベースの償還

- 4.2.6 検査のアクセス性を拡大するデジタルE-オーダリングポータル

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制およびコンプライアンス要件

- 4.3.2 価格に敏感な経済圏における検査あたりの高コスト

- 4.3.3 高度なスキルを持つ検査要員の不足

- 4.3.4 マルチオミクスレポートのデータ統合の課題

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

-

5.1 検査専門分野別

- 5.1.1 内分泌学

- 5.1.2 感染症

- 5.1.3 腫瘍学

- 5.1.4 神経学

- 5.1.5 免疫学

- 5.1.6 遺伝学

- 5.1.7 その他

-

5.2 技術別

- 5.2.1 フローサイトメトリー

- 5.2.2 化学発光免疫測定法

- 5.2.3 質量分析法

- 5.2.4 リアルタイムPCR

- 5.2.5 次世代シーケンシング (NGS)

- 5.2.6 ELISA

- 5.2.7 ラジオイムノアッセイ

- 5.2.8 その他

-

5.3 サンプルタイプ別

- 5.3.1 血液

- 5.3.2 尿

- 5.3.3 唾液

- 5.3.4 脳脊髄液 (CSF)

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 診断検査機関

- 5.4.3 学術・研究機関

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Laboratory Corporation of America Holdings

- 6.3.2 Quest Diagnostics Incorporated

- 6.3.3 Sonic Healthcare Limited

- 6.3.4 Eurofins Scientific SE

- 6.3.5 Mayo Clinic Laboratories

- 6.3.6 ARUP Laboratories

- 6.3.7 Kindstar Global Gene Technology

- 6.3.8 Fulgent Genetics

- 6.3.9 Grifols, S.A.

- 6.3.10 H.U. Group Holdings, Inc.

- 6.3.11 Nordic Laboratories

- 6.3.12 OPKO Health (BioReference)

- 6.3.13 SYNLAB AG

- 6.3.14 Sonic Reference Labs (USA)

- 6.3.15 ACM Global Laboratories

- 6.3.16 Charles River Laboratories

- 6.3.17 Exact Sciences Corporation

- 6.3.18 Invitae Corporation

- 6.3.19 Beijing Genomics Institute (BGI)

- 6.3.20 Neuberg Diagnostics

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

特殊検査とは、一般的な検査手法では検出が困難な、あるいはより詳細な情報が必要とされる場合に用いられる、高度な技術や専門知識を要する検査の総称でございます。その目的は多岐にわたり、製品の品質保証、構造物の安全性確保、疾患の早期発見と精密診断、環境汚染物質の特定など、特定の課題解決やリスク管理のために不可欠な役割を担っております。通常の検査が広範囲なスクリーニングや基本的な状態確認を目的とするのに対し、特殊検査は特定の異常や特性に焦点を当て、より深いレベルでの分析や評価を行う点で区別されます。医療、工業、建築、環境、食品など、社会の様々な分野でその重要性が認識されており、安全と発展を支える基盤技術の一つと言えるでしょう。

特殊検査の種類は、その適用分野と目的に応じて非常に多岐にわたります。医療分野では、疾患の早期発見や病態の精密評価に不可欠な検査が多数存在し、例えば、MRI、CT、PETといった高度画像診断装置を用いた検査は、体内の微細な病変や機能異常を捉えるために用いられます。また、遺伝子検査や特殊な内視鏡検査なども、がんの診断や治療方針決定に重要な情報を提供いたします。工業分野では、製品の品質保証や安全確保のために、非破壊検査と破壊検査が広く行われます。非破壊検査には、超音波探傷検査、X線透過検査、磁粉探傷検査などがあり、材料や製品を傷つけることなく内部の欠陥や劣化を検出します。破壊検査では、引張試験、疲労試験、クリープ試験などが、材料の機械的特性や耐久性を詳細に評価するために実施されます。建築・インフラ分野では、橋梁、トンネル、ビルなどの構造物の健全性を評価するための特殊検査が不可欠で、コンクリートのひび割れ深さ測定や鉄筋腐食診断、地盤調査などが挙げられます。環境分野では、土壌、水質、大気中の微量有害物質の分析などが特殊検査として実施されます。これらの検査は、それぞれ高度な専門知識と精密な分析技術を要求される点で共通しております。

特殊検査の用途は、その専門性と精密性から、社会の様々な側面で極めて重要な役割を担っております。第一に、品質管理と品質保証でございます。製造業においては、製品の信頼性、耐久性、安全性を確保するために、材料の選定から最終製品の出荷に至るまで、多段階で特殊検査が実施されます。第二に、安全性確保とリスク管理でございます。航空機、鉄道、原子力発電所、医療機器といった高度な安全性が求められる分野では、構造物の疲労や劣化、部品の微細な欠陥を早期に発見し、重大な事故を未然に防ぐために特殊検査が不可欠です。第三に、故障診断と原因究明でございます。製品やシステムに不具合が発生した場合、その根本原因を特定し、再発防止策を講じるために特殊検査が用いられます。第四に、予防保全と予知保全でございます。設備の稼働状況を継続的に監視し、異常の兆候を早期に捉えることで、計画的なメンテナンスや部品交換を可能にし、突発的な故障によるダウンタイムを最小限に抑えます。第五に、法規制遵守と標準化でございます。多くの産業分野において、製品やサービスは特定の法規制や国際規格に適合している必要があり、特殊検査はこれらの要件を満たしていることを客観的に証明するための重要な手段となります。医療分野においては、疾患の早期発見、病態の正確な評価、治療効果の判定、個別化医療の推進など、患者様の健康と生命を守る上で極めて重要な役割を担っております。

特殊検査の高度化は、様々な先端技術の進歩と密接に連携しております。まず、センサー技術の進化が挙げられます。高感度、高分解能、多機能なセンサーの開発により、これまで検出が困難であった微細な変化や微量物質の測定が可能になりました。次に、画像処理技術と人工知能(AI)の活用でございます。取得された膨大な画像データや数値データをAIが解析することで、人間の目では見落としがちな異常を自動で検出し、診断の精度と効率を大幅に向上させることが可能になりました。特に、ディープラーニングを用いた異常検知やパターン認識は、医療画像診断や非破壊検査において革新的な進歩をもたらしております。ロボティクス技術とドローンの導入も、人が立ち入ることが困難な高所、狭所、危険な場所での検査を代替することで、安全性の向上と検査効率の改善が図られております。IoT(モノのインターネット)とビッグデータ解析も不可欠な技術でございます。多数のセンサーからリアルタイムで収集されるデータを集約し、解析することで、設備の劣化予測や異常の早期兆候を捉える予知保全システムが構築されております。さらに、材料科学の進歩やバイオテクノロジーの発展も、新しい検査手法の開発を後押しし、特殊検査の可能性を大きく広げております。

特殊検査市場は、近年、世界的に拡大傾向にあり、今後もその成長が期待されております。この背景には、いくつかの主要な要因がございます。第一に、製品の複雑化と高性能化でございます。現代の製品は高度な機能と精密な構造を持つため、その品質と安全性を確保するためには、より高度で専門的な検査が不可欠となっております。第二に、社会インフラの老朽化問題でございます。世界各国で建設から数十年が経過したインフラが増加しており、これらの構造物の健全性を維持し、大規模な事故を未然に防ぐための特殊検査の需要が急速に高まっております。第三に、安全・安心に対する社会意識の高まりと法規制の強化でございます。消費者の安全に対する要求は年々高まっており、これに応える形で、製品安全規制や環境規制、医療安全基準などが強化されております。第四に、医療の高度化と個別化医療の進展でございます。がんの早期発見、難病の診断、個別化された治療法の選択などにおいて、特殊検査が不可欠なツールとなっております。一方で、市場には高度な専門知識と技術を要するため、専門人材の育成と確保、高精度な検査機器の導入コストといった課題も存在いたしますが、これらの課題を克服しつつ、特殊検査市場は持続的な成長を遂げると見込まれております。

特殊検査の将来は、技術革新と社会ニーズの変化によって、さらなる進化と拡大が予測されております。最も顕著なトレンドの一つは、AI(人工知能)とIoT(モノのインターネット)との融合による検査の自動化と高精度化でございます。AIは、膨大な検査データから異常パターンを学習し、人間の判断を支援するだけでなく、将来的には自律的な診断や評価を行うことが可能になるでしょう。IoTデバイスは、リアルタイムでのデータ収集を可能にし、設備の常時監視や予知保全の精度を飛躍的に向上させます。これにより、検査の効率化、コスト削減、そしてより早期の異常検知が実現いたします。非破壊検査技術は、今後も進化を続け、より微細な欠陥の検出や、複合材料、積層造形品といった新しい材料への対応が進むと予想されます。医療分野では、個別化医療の進展に伴い、遺伝子解析やプロテオミクスといった特殊検査が、疾患の超早期診断、最適な治療法の選択において中心的な役割を担うようになります。ロボティクスやドローンの活用は、インフラ点検や災害現場での調査など、人間がアクセスしにくい環境での特殊検査において、安全性と効率性をさらに高めます。データ駆動型検査への移行も重要な展望でございます。過去の検査データ、運用データ、環境データなどを統合的に解析することで、より精度の高い劣化予測やリスク評価が可能となり、メンテナンス計画の最適化や製品設計へのフィードバックが強化されます。これらの進展により、特殊検査は社会の安全、安心、そして持続的な発展を支える、より不可欠な存在となっていくことでしょう。