前立腺がん市場 規模・シェア分析 ― 成長動向と予測 (2025年~2030年)

前立腺がん市場レポートは、疾患タイプ(前立腺肥大症、前立腺腺がんなど)、病期(限局性T1~T2、局所進行T3、遠隔転移性T4およびM1)、モダリティ(診断、治療)、エンドユーザー(病院、専門がんセンター・クリニックなど)、および地域(北米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

前立腺がん市場概要:成長トレンドと予測(2025年~2030年)

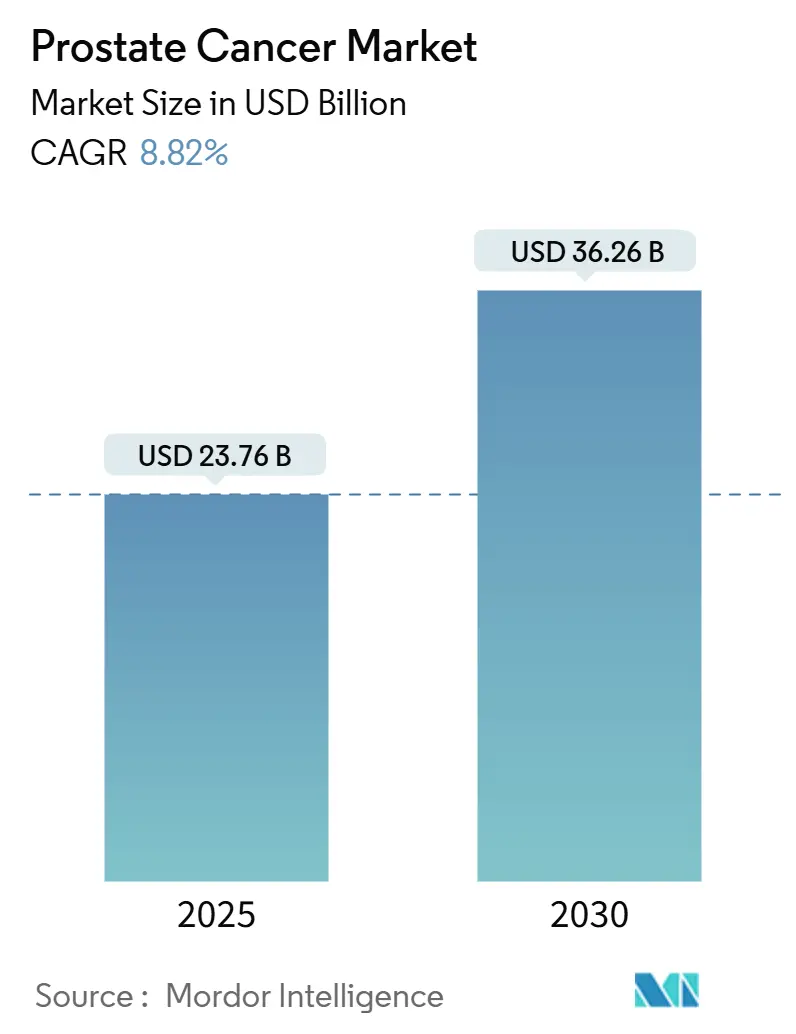

# 市場規模と予測

前立腺がん市場は、2025年には237.6億米ドルと推定され、2030年には362.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は8.82%です。この拡大は、人口の高齢化、精密医療ワークフローの急速な導入、および着実な治療革新によって支えられています。PSMA-PETのような次世代画像診断に対する手厚い償還と、多遺伝子尿・血液検査に対するメディケアの広範な適用が、高所得国における早期発見を加速させています。

アジア太平洋地域は、中国、インド、日本が腫瘍学インフラを近代化し、診断量が増加し、高度なホルモン療法や放射性リガンド療法へのアクセスが拡大しているため、さらなる成長の勢いをもたらしています。競争戦略は、放射性リガンド療法、バイオマーカーガイドの薬剤診断薬併用療法、および地域での足場を確保するための国境を越えたライセンス契約に集中しています。同時に、支払者は高額な治療法を厳しく精査し続けており、診断プロセスを短縮したり、費用のかかる後期治療への移行を遅らせたりする技術を好む傾向にあります。

地域別では、北米が2024年に42.25%の市場シェアを占め、最大の市場となっています。一方、アジア太平洋地域は2030年までに10.43%の最も高いCAGRを記録すると予測されています。市場の集中度は中程度です。

# 主要な市場動向と洞察

成長促進要因

1. 高齢化人口の増加と前立腺がんの高い罹患率: 世界的に男性の平均寿命が延び、前立腺悪性腫瘍のリスクがある集団が増加しています。罹患率は地域によって13倍以上の差があり、オーストラリア/ニュージーランド、北米、北欧で最も高くなっています。スクリーニングインフラのギャップにより、サハラ以南のアフリカやラテンアメリカの一部では、新規転移症例が20%を超えるなど、死亡率が不均衡に高止まりしています。過去5年間で、11の中所得国で罹患率が二桁成長を報告しており、PSA検査の普及と人口の高齢化の両方を反映しています。中東の保健省は、進行期の症例を抑制するために年齢に基づくスクリーニング基準を見直しており、診断薬の広範な採用に対する規制上の追い風を示しています。

2. 精密医療ワークフローとコンパニオン診断の採用拡大: BRCA変異を有する転移性疾患に対するオラパリブとアビラテロンの併用療法など、バイオマーカーガイド治療の規制承認は、ゲノム検査の日常的な使用を正当化しました。メディケアによる尿ベースのMyProstateScore 2.0および18遺伝子パネルの償還は、不必要な生検率を削減し、下流の過剰治療コストを抑制しています。これらのツールは、個別化医療に対する医師の信頼を高め、診断セグメントにおける前立腺がん市場の収益成長を加速させています。

3. 低侵襲手術と画像ガイド放射線療法の技術進歩: ロボットプラットフォームと焦点療法デバイスが標準治療を再定義しています。MRガイド経尿道超音波アブレーションは、ロボット支援根治的前立腺全摘術と比較して、QALYあたり12,193ユーロの増分費用対効果比をもたらし、支払者の受容を強化しています。局所麻酔下での経会陰生検は、診断精度を維持しつつ処置費用を半減させ、外来センターで高く評価されています。PSMA-PET/CTの統合は、疑わしいMRI経路において優れた局在化を提供しますが、広範な採用は放射性トレーサーコストの削減にかかっています。

4. 前立腺がん治療薬の堅牢なR&Dパイプライン: パイプラインは、ホルモン療法製剤、PARP阻害剤、放射性リガンド、免疫細胞エンゲージャーにわたります。FDAは、97.9%のテストステロン抑制効果を持つ3ヶ月持続型リュープロレリドデポ製剤を2025年8月に承認予定です。ダロルタミドの2025年3月の転移性去勢感受性疾患への適応拡大は、対象患者群を広げ、エンザルタミドとの直接的な競争を生み出します。PSMAおよびPSCAを標的とする初期段階の二重特異性T細胞エンゲージャーは、抗原エスケープ耐性に取り組んでいますが、毒性管理が開発上の課題として残っています。

成長抑制要因

1. 診断から治療までの経路の総コストが高く、支払者と患者に負担がかかる: イランでの疾患コスト研究では、患者一人当たりの平均支出が2,613米ドル、国の負担額が2億1,700万米ドルに達し、資源が限られた環境では支払者の予算を圧迫しています。ドイツでは、177Lu-PSMA-617放射性リガンド療法が患者一人当たり27,200ユーロを追加し、費用対効果比をQALYあたり69,418ユーロに押し上げています。カリブ海の病院では、外科的治療に対する自己負担費用が急増し、患者が最適なホルモン単剤療法に移行することがよくあります。

2. 低資源環境における高度画像診断およびゲノム検査のアクセス制限: アフリカの58の泌尿器科センターにおける診断能力調査では、根治的前立腺全摘術の準備が53.4%、放射線療法へのアクセスが86.2%である一方、PSMA-PETや高密度生検サービスを提供しているのは少数に過ぎません。ケニアのフォーカスグループは、診断の遅れを症状の誤解、スティグマ、直接支払いの障壁に起因するとし、文化的に適応した啓発キャンペーンの重要性を強調しています。

# セグメント分析

疾患タイプ別:腺がんの統合が規模の効率をサポート

前立腺腺がんは引き続き優勢であり、2024年には前立腺がん市場価値の87.28%を占めています。これは、標準化されたケアパスウェイと堅牢なエビデンスに基づくガイドラインによって支えられています。精密バイオマーカーパネルは、この広範なコホート内のリスク層別化を洗練させ、より詳細な治療ロードマップを可能にし、診断検査の成長を維持しています。小細胞がんは、全体的な罹患率のわずかな部分を占めるに過ぎませんが、ゲノムプロファイリングと標的化学療法レジメンがこの攻撃的な表現型の生存率を改善しているため、7.14%のCAGRで成長しています。

病期別:早期と進行期で異なる成長

局所性T1-T2疾患は、北米およびヨーロッパの一部における広範なPSAスクリーニングと保険適用MRIトリアージを反映し、2024年の処置量の61.52%を占めました。しかし、遠隔転移性腫瘍は8.91%のCAGR予測で他のすべてを上回り、生化学的再発をより早期の転移確認に転換する画像診断感度の向上によって推進されています。転移性介入の前立腺がん市場規模は、新規ホルモン併用療法および放射性リガンド療法の使用増加を反映して、今後数年間で成長すると予測されています。

モダリティ別:診断が加速し、治療が収益をリード

治療モダリティは2024年に66.51%の収益シェアを維持し、疾患の病期全体で高額な価格設定を伴う手術、放射線、全身性薬剤によって支えられています。しかし、診断技術の前立腺がん市場規模は9.64%のCAGRで拡大しており、疾患を早期に発見し、治療を正確に調整することの財政的論理を強調しています。PSMA-PETおよびMRI融合生検プラットフォームを用いた生体内画像診断は、地域病院が競争力を求めるにつれて、設備投資パイプラインを拡大しています。

エンドユーザー別:専門センターが病院の優位性に挑戦

病院は2024年の支出の48.74%を占め、広範なサービスポートフォリオ、統合された画像診断スイート、および複雑な症例を誘導する支払者契約によって支えられています。しかし、専門がんセンターは9.32%のCAGRを記録しており、高度に専門化された臨床チームと全国から紹介患者を引き付ける多分野腫瘍ボードを活用しています。診断検査機関は、ハイスループットNGSプラットフォームを備え、増加するバイオマーカーパネルの量を活用して、収益性の高い外部委託契約を確立しています。

# 地域分析

北米

北米は2024年の世界収益の42.25%を占め、ガイドライン推奨診断薬の普遍的な適用、PSMA-PETの早期統合、およびアンドロゲン受容体経路阻害剤の急速な採用を反映しています。メディケアによる分子検査償還の拡大は、生検トリアージの精度を高め、退役軍人省システムは過剰治療を防ぐために積極的監視プロトコルを洗練し続けています。

ヨーロッパ

ヨーロッパは、欧州委員会の指導の下、調和されたスクリーニングフレームワークを活用しており、償還環境が多様であるにもかかわらず、一貫したベースライン需要を提供しています。ドイツの連邦共同委員会は費用対効果プロファイルを厳格に評価していますが、放射性リガンドや高度画像診断は、価値が実証されればDRG関連の支払いを迅速に確保します。

アジア太平洋

アジア太平洋地域は、高齢化人口と医療システムの近代化に支えられ、2030年までに10.43%の最速の地域CAGRを提供します。中国の階層化された病院改革は、PSMA-PETスキャナーやリニアアクセラレーターが集中する三次医療センターに複雑な腫瘍学処置を誘導し、診断および放射線治療の量を急速に増加させています。日本の国民健康保険はすでにダロルタミドとオラパリブの併用療法を収載しており、高額な治療薬の迅速な普及を支援しています。

# 競争環境

ジョンソン・エンド・ジョンソンのアーリーダはアンドロゲン受容体阻害剤クラスで主要なシェアを維持していますが、ファイザー・アステラスのイクスタンジは、より広範なシーケンシングの選択肢を強調する広範な実世界データセットの公開を通じて挑戦しています。アストラゼネカによるフュージョン・ファーマシューティカルズの24億米ドルでの買収は、同社に即座に放射性リガンド製造能力を提供し、診断用同位体とアルファ線放出治療薬を統合する次世代併用療法に向けて同社を位置づけています。バイエルはARANOTE試験の成功を活用し、転移性去勢感受性疾患に対するヌベクアのFDA承認を確保し、従来の非転移性セグメント以外の新たな処方医基盤を効果的に開拓しました。

診断分野のディスラプターであるPaigeのような企業は、FDA承認のデジタル病理スイートを拡大しており、スライドレビュー時間を半減させ、地域検査室全体でグリーソンスコアの標準化を図っています。USCDI+ Cancerのような相互運用性イニシアチブは、FHIRベースのデータ交換を促進し、電子カルテベンダーを腫瘍学ワークフロー統合に引き込み、新しい診断アルゴリズムの導入摩擦を低減する可能性があります。競争分野は現在、価値ベースの契約の下で治療法とコンパニオン診断をバンドルできる企業に有利であり、このモデルは米国の大量処理センターや一部のEU早期採用地域で勢いを増しています。

新興市場における手頃な価格のソリューションには、ジェネリック製剤、モジュール式画像診断キット、移動式生検バンが物流のボトルネックを解消できるというホワイトスペースの機会が残されています。第一世代ホルモン療法の知的財産権の期限切れはバイオシミラー事業を刺激し、学術界と産業界の提携は耐性を克服するためにPSMA標的二重特異性抗体を模索しています。全体として、前立腺がん市場は、アクセスを意識した価格設定と差別化された科学を組み合わせた企業に報い、競争の激しさは中程度ながら上昇傾向にあります。

主要企業

* Bayer AG

* AstraZeneca PLC

* Sanofi-Aventis

* Thermo Fisher Scientific

* F. Hoffmann-La Roche Ltd.

# 最近の業界動向

* 2025年3月: ノバルティスのPluvictoがFDAによる早期治療ラインへの適応拡大を確保し、放射性リガンド療法の適用範囲を広げました。

* 2025年1月: バイエルは、ARANOTEの良好なデータを受けて、2025年にダロルタミドの3番目の適応症の発売計画を確認しました。

* 2025年1月: FDAは、3ヶ月持続型リュープロレリドメシル酸デポ製剤のPDUFA期日を2025年8月29日に設定しました。

* 2024年9月: Veracyteは、Decipher Prostate Genomic Classifierが転移性環境における化学療法の効果を予測すると報告しました。

このレポートは、前立腺がん市場に関する詳細な分析を提供しています。前立腺がんとは、前立腺の細胞が制御不能に増殖し始める病態を指します。本調査は、良性前立腺肥大症、前立腺腺がん、小細胞がん、その他の前立腺がんタイプに対する診断および治療製品によって生み出される収益に焦点を当てています。

市場は、疾患タイプ別(良性前立腺肥大症、前立腺腺がん、小細胞がん、その他)、疾患ステージ別(局所性、局所進行性、遠隔転移性)、モダリティ別(診断、治療)、エンドユーザー別(病院、専門がんセンター・クリニック、診断ラボ、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に細分化されています。診断モダリティには、組織生検、経直腸的超音波検査、臨床検査(PSA検査、尿バイオマーカー検査)、診断画像が含まれます。治療モダリティには、手術(根治的、腹腔鏡下、ロボット支援)、放射線療法(体外照射、小線源治療)、薬物療法(ホルモン療法、化学療法、免疫療法・分子標的治療)、その他の治療法(HIFU、凍結療法)が含まれます。また、世界の主要地域にわたる17カ国の市場規模とトレンドも網羅しており、市場価値は米ドルで示されています。

前立腺がん市場は、2025年には237.6億米ドルに達し、2030年までには362.6億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は8.82%と見込まれており、堅調な拡大が期待されています。

市場成長の主要な推進要因としては、高齢化人口の増加と前立腺がんの高い罹患率が挙げられます。また、精密医療ワークフローとコンパニオン診断の採用拡大、低侵襲手術や画像ガイド放射線治療における技術進歩も市場を牽引しています。政府による前立腺がん啓発活動の活発化、前立腺がん治療薬の強力な研究開発パイプライン、そして個別化医療への移行とそれに伴う患者体験の向上も重要な要素です。

一方で、市場の成長を抑制する要因も存在します。診断から治療までの経路にかかる総コストが高額であることは、支払者と患者双方にとって負担となっています。また、低資源地域における高度な画像診断やゲノム検査へのアクセスが限られていること、新規薬剤に対する厳格な規制要件と長期にわたる臨床開発期間も課題です。さらに、薬剤耐性や再発に関する懸念も市場の制約となっています。

地域別では、アジア太平洋地域が最も速い成長率を示しており、CAGRは10.43%に達すると予測されています。これは、診断アクセスの拡大と罹患率の上昇に起因しています。疾患ステージ別では、遠隔転移性(Distant/metastatic)の症例が、改善された画像診断と新規全身療法のおかげで8.91%のCAGRで最も急速に拡大しています。

レポートでは、市場の集中度、市場シェア分析、主要企業のプロファイルを含む競争環境についても詳細に分析しています。主要な治療法イノベーターとしては、Bayer、Johnson & Johnson、AstraZeneca、Novartisなどが後期パイプラインをリードしており、診断分野ではPaigeのようなスタートアップ企業が革新を推進しています。

高額な治療費は新興市場での導入を妨げる要因ではありますが、ジェネリックホルモン療法やモジュール型画像診断ソリューションの普及により、手頃な価格での提供が進んでいます。本レポートは、市場の機会と将来の展望、未開拓領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化人口の増加と前立腺がんの高い罹患率

- 4.2.2 精密医療ワークフローとコンパニオン診断の採用拡大

- 4.2.3 低侵襲手術と画像誘導放射線治療における技術進歩

- 4.2.4 前立腺がん啓発のための政府の取り組みの増加

- 4.2.5 前立腺がん治療薬の堅調な研究開発パイプライン

- 4.2.6 個別化医療への移行と関連する患者体験の向上

- 4.3 市場の阻害要因

- 4.3.1 診断から治療までの経路の総コストが高く、支払者と患者に負担

- 4.3.2 資源の乏しい環境における高度画像診断およびゲノム検査のアクセス制限

- 4.3.3 新規薬剤に対する厳格な規制要件と長期にわたる臨床開発期間

- 4.3.4 薬剤耐性と再発に関する懸念

- 4.4 薬剤のパイプライン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 疾患タイプ別

- 5.1.1 前立腺肥大症

- 5.1.2 前立腺腺癌

- 5.1.3 小細胞癌

- 5.1.4 その他のタイプ

- 5.2 病期別

- 5.2.1 限局性 (T1–T2)

- 5.2.2 局所進行性 (T3)

- 5.2.3 遠隔転移性 (T4 & M1)

- 5.3 モダリティ別

- 5.3.1 診断

- 5.3.1.1 組織生検

- 5.3.1.2 経直腸的超音波検査

- 5.3.1.3 臨床検査

- 5.3.1.3.1 前立腺特異抗原検査

- 5.3.1.3.2 尿バイオマーカー検査

- 5.3.1.4 診断画像診断

- 5.3.2 治療

- 5.3.2.1 手術 (根治的、腹腔鏡下、ロボット支援)

- 5.3.2.2 放射線療法 (EBRT、小線源治療)

- 5.3.2.3 治療薬

- 5.3.2.3.1 ホルモン療法 / アンドロゲン除去療法

- 5.3.2.3.2 化学療法

- 5.3.2.3.3 免疫療法 / 分子標的療法

- 5.3.2.3.4 その他の治療 (HIFU、凍結療法)

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門がんセンター&クリニック

- 5.4.3 診断検査機関

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ジョンソン・エンド・ジョンソン・サービスズ・インク(ヤンセン)

- 6.3.2 アストラゼネカPLC

- 6.3.3 バイエルAG

- 6.3.4 ファイザー・インク

- 6.3.5 アステラス製薬株式会社

- 6.3.6 メルク・アンド・カンパニー・インク

- 6.3.7 サノフィSA

- 6.3.8 エフ・ホフマン・ラ・ロシュ株式会社

- 6.3.9 サーモフィッシャーサイエンティフィック・インク

- 6.3.10 コニンクリケ・フィリップスNV

- 6.3.11 エグザクト・サイエンシズ・コーポレーション

- 6.3.12 ランテウス・ホールディングス・インク

- 6.3.13 ミリアド・ジェネティクス・インク

- 6.3.14 イルミナ・インク

- 6.3.15 シーメンス・ヘルシニアーズAG

- 6.3.16 アキュレイ・インコーポレイテッド

- 6.3.17 インテュイティブ・サージカル・インク

- 6.3.18 イプセン・ファーマ

- 6.3.19 ノバルティスAG

- 6.3.20 テリックス・ファーマシューティカルズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

前立腺がんは、男性特有の臓器である前立腺に発生する悪性腫瘍でございます。前立腺は膀胱のすぐ下に位置し、尿道を取り囲むように存在しており、精液の一部を生成する役割を担っております。このがんは、前立腺の腺組織から発生する腺がんがほとんどであり、比較的進行が緩やかであることが多い一方で、進行するとリンパ節や骨などに転移する可能性もございます。特に高齢男性に多く見られ、その罹患率は年齢とともに上昇する傾向にございます。早期発見と適切な治療が、良好な予後を得る上で極めて重要とされております。

前立腺がんの種類は、主に組織型と進行度によって分類されます。組織型としては、前述の通り腺がん(腺房腺がん)が圧倒的多数を占めますが、稀に小細胞がん、移行上皮がん、肉腫などが診断されることもございます。これらの稀なタイプは、一般的な腺がんとは異なる生物学的特性を持ち、より悪性度が高く、治療法も異なる場合が多いです。また、がんの悪性度を評価する指標として「グリソンスコア」が広く用いられております。これは、がん細胞の組織学的パターンに基づきスコア化するもので、スコアが高いほど悪性度が高いと判断され、治療方針の決定や予後予測に重要な情報となります。進行度による分類では、前立腺内にとどまる「限局がん」、前立腺被膜を越えて周囲組織に浸潤する「局所進行がん」、そしてリンパ節や遠隔臓器に転移した「転移がん」に分けられ、それぞれ治療戦略が大きく異なります。

前立腺がんの診断、治療、管理においては、様々な技術や知識が応用されております。診断においては、血液検査によるPSA(前立腺特異抗原)値の測定がスクリーニングや治療効果のモニタリングに広く用いられております。また、直腸診、経直腸的超音波検査、そしてMRIなどの画像診断ががんの存在や位置、広がりを評価するために不可欠です。確定診断には、前立腺生検によって組織を採取し、病理組織学的に診断することが必要となります。治療においては、がんの進行度や悪性度、患者様の年齢や全身状態に応じて、監視療法、手術(前立腺全摘除術)、放射線療法、ホルモン療法、化学療法、分子標的薬、免疫療法など、多岐にわたる選択肢の中から最適なものが選択されます。これらの治療法の選択と組み合わせが、患者様のQOL(生活の質)を維持しつつ、がんを効果的に制御するために重要でございます。

関連技術としては、診断分野ではPSA検査の精度向上に加え、多項目MRIによるがんの局在診断や悪性度評価、さらにはPSMA-PETなどの新しいPET/CT検査による転移診断の精度向上が進んでおります。生検においては、MRI画像と超音波画像を融合させてターゲット生検を行う技術が導入され、診断精度が向上しております。治療分野では、ロボット支援腹腔鏡下前立腺全摘除術(ダヴィンチ手術など)が低侵襲かつ精密な手術を可能にし、術後の合併症軽減に貢献しております。放射線治療では、強度変調放射線治療(IMRT)や定位放射線治療(SBRT)、小線源治療(ブラキセラピー)など、がん病巣に高線量を集中させつつ周囲正常組織への影響を最小限に抑える技術が進化しております。薬物療法においては、従来のホルモン療法に加え、新規ホルモン薬(エンザルタミド、アビラテロンなど)、PARP阻害薬などの分子標的薬、一部の患者様には免疫チェックポイント阻害薬も導入され、治療選択肢が拡大しております。

市場背景としましては、世界的な高齢化の進展に伴い、前立腺がんの罹患数は増加の一途をたどっており、男性がんの中で最も罹患率が高いがんの一つとなっております。これに伴い、診断薬、治療薬、医療機器の市場規模も拡大を続けております。特に、新規ホルモン薬や分子標的薬、免疫療法薬といった高価な薬剤の開発競争が激化しており、製薬市場において前立腺がん領域は非常に大きな割合を占めております。また、ロボット手術システムや高精度放射線治療装置などの医療機器も、その需要が高まっております。一方で、PSAスクリーニングによる早期発見のメリットと、過剰診断や過剰治療のリスクとのバランス、そして高額な医療費の抑制といった課題も顕在化しております。医療経済性との両立を図りながら、質の高い医療を提供することが求められております。

将来展望としましては、前立腺がんの診断と治療はさらなる個別化医療へと進化していくと考えられます。診断においては、より高精度な血液・尿バイオマーカーの開発や、AIを活用した画像診断支援、リキッドバイオプシーによる非侵襲的ながんのモニタリング技術の確立が期待されております。治療においては、患者様一人ひとりの遺伝子情報やがんの特性に基づいた最適な治療法の選択がより一層進むでしょう。新規薬剤の開発も活発であり、より効果的で副作用の少ないホルモン療法薬、分子標的薬、免疫療法薬、さらには放射性医薬品(例:ルテチウム-177 PSMA)を用いた標的放射線治療などが実用化され、治療成績の向上が見込まれます。また、低侵襲治療のさらなる進化や、がんワクチン、CAR-T細胞療法といった先進的な免疫療法の応用も研究されております。予防の観点からは、生活習慣の改善によるリスク低減や、遺伝的リスクを持つ方への早期介入に関する研究が進むことで、発症そのものを抑制する可能性も探られております。これらの進歩により、前立腺がんの予後がさらに改善され、患者様のQOLが向上することが期待されております。