ストーマ装具の市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

オストミー用排泄物収集バッグ市場レポートは、タイプ(コロストミーバッグ、イレオスストミーバッグ、ウロストミーバッグなど)、システムタイプ(ワンピースバッグ、ツーピースバッグ)、排出方式(ドレナブル、クローズドエンド)、エンドユーザー(病院、在宅医療、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

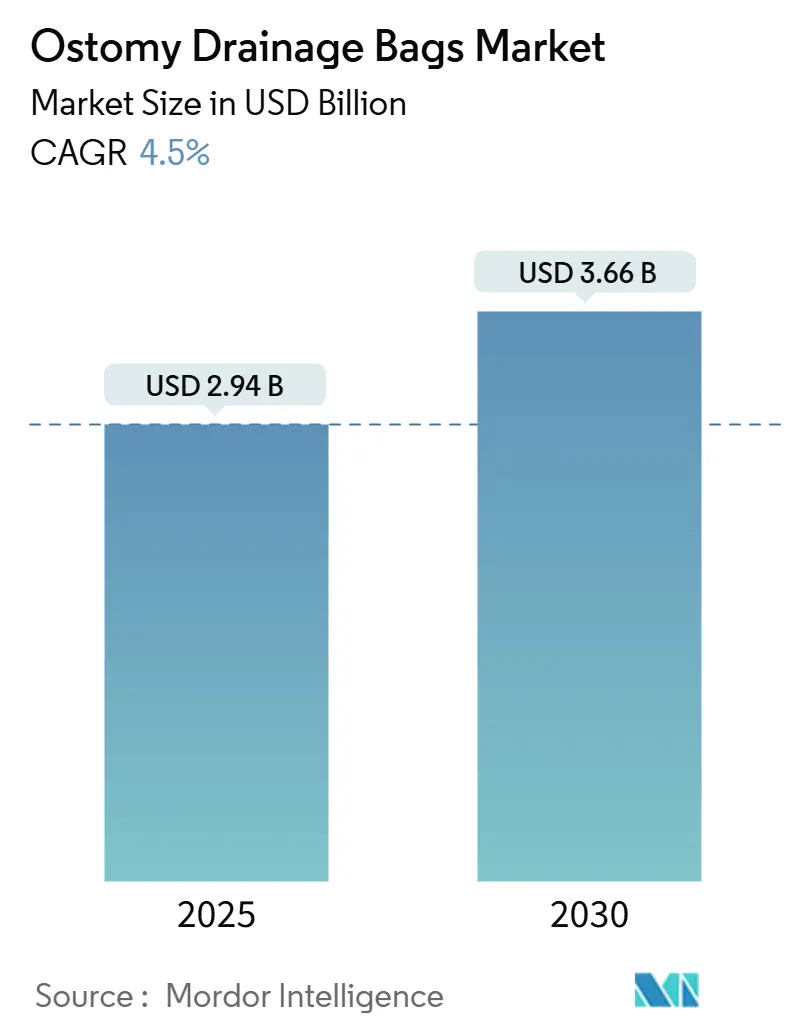

オストミー用排泄物収集袋市場は、2025年に29.4億米ドル、2030年には36.6億米ドルに達すると予測されており、年平均成長率(CAGR)は4.5%で着実に成長しています。この成長の主な要因は、高齢化の進展に伴い、術後のオストミー使用期間が長くなる傾向にあること、炎症性腸疾患(IBD)やがん手術の増加、スマートセンサー付きパウチの登場によるデジタルヘルスへの統合、サブスクリプション型宅配サービスの普及による患者の順守率向上、そして持続可能性への配慮からリサイクル可能な素材の研究が進んでいることなどが挙げられます。これらの要因が複合的に作用し、市場は予測可能でありながらも、既存企業および新規参入企業にとって多くの機会を提供する環境を形成しています。

主要なレポートのポイント

* タイプ別: 2024年にはコロストミー用バッグが市場シェアの45.85%を占め、最も大きな割合を占めました。一方、イレオストミー用バッグは2030年までに年平均成長率4.91%と最も速い成長を遂げると予測されています。

* システムタイプ別: 2024年にはワンピース型製品が収益の60.12%を占めましたが、ツーピース型システムは2030年までに年平均成長率5.12%で拡大すると予測されています。

* 使用場所別: 2024年には在宅医療がオストミー用排泄物収集袋市場の52.36%を占めましたが、病院は2030年までに5.21%と最も高い成長が見込まれています。

* 流通チャネル別: 2024年には直接入札調達が収益の55.81%を占めましたが、小売およびEコマースはサブスクリプションモデルを背景に年平均成長率5.34%で成長しています。

* 地域別: 2024年には北米がオストミー用排泄物収集袋市場の41.95%を占めましたが、アジア太平洋地域は2030年までに年平均成長率5.81%と最も急速な成長を示すと予測されています。

世界のオストミー用排泄物収集袋市場のトレンドと洞察(推進要因)

* 炎症性腸疾患(IBD)の発生率増加: 潰瘍性大腸炎やクローン病が成人および高齢者の間で広がり続けており、早期かつ頻繁なオストミー介入を促しています。北米では250万人以上がIBDを抱えており、60歳以上の患者が増加傾向にあります。米国のIBD直接医療費は年間270億米ドルを超え、その多くが高度なパウチシステムを必要とする外科的バイパス手術に関連しています。インドや中国などの新興国ではIBDの新規診断が急速に増加していますが、ストーマケアのインフラが限られているため、オストミー用排泄物収集袋市場にとって高成長のフロンティアとなっています。

* 高齢化人口の急速な増加: 2024年の病院退院記録によると、高齢で体重の重い手術患者が増加しており、選択的結腸直腸手術の5件中4件がBMIが正常値を超える患者です。高齢は皮膚刺激、ヘルニア、漏れへの不安など、オストミー関連の合併症と相関しており、プレミアムなハイドロコロイドバリアの需要を拡大させています。手術患者における糖尿病の有病率は15%を超え、抗菌層を組み込んだ長期装着型パウチへの需要を高めています。在宅での遠隔モニタリングも高齢者に受け入れられています。

* 結腸直腸がんおよび膀胱がん症例の増加: 米国がん協会は、2025年に200万件以上の新規がん診断を予測しており、切除関連のストーマ造設は高水準で推移しています。低位前方切除後の短期イレオストミーなどの技術は吻合部位を保護することを目的としていますが、数ヶ月間の信頼性の高いパウチングが必要です。膀胱がん治療では、膀胱摘出術後の1年間で直接治療費がほぼ倍増し、85%以上の患者がパウチ依存を延長する術後合併症を報告しています。

* スマートセンサー付きオストミーバッグの登場: コロプラストは2024年半ばに初の漏れ通知システムを市場に投入し、消費者および臨床医のダッシュボード向けにリアルタイムのストーマ排泄物追跡を先駆的に実現しました。初期のユーザビリティ試験では、調査対象ユーザーの65%がセンサー対応製品を従来のモデルよりも好むことが示されています。デバイスメーカーは、プレミアム価格設定と定期的なアプリサブスクリプション収入が、特に北米と西ヨーロッパで、オストミー用排泄物収集袋市場におけるユーザーあたりの全体的な価値を高めると予想しています。

抑制要因

* 償還範囲の不明確さまたは縮小: メディケアの月間パウチ数量制限やHCPCSコードの最近の調整は、医療提供者の事務処理を増やし、受益者がアップグレードされた器具にアクセスするのを遅らせる可能性があります。米国の民間保険会社は、事前承認の閾値や自己負担率にばらつきを設けており、一部の患者は皮膚の健康を犠牲にして装着時間を延ばすことがあります。日本では、厳格化された費用抑制規則により輸入デバイスの償還リストが削減され、サプライヤーは実世界のエビデンスで性能向上を正当化するよう求められています。

* 高度な多層バリア材料の高コスト: リバウンドメモリーや成形可能なエッジを備えたハイドロコロイドベースの皮膚バリアは、比較的小規模な工業バッチで製造される特殊な樹脂に依存しており、投入コストを高く保っています。2024年にフィルムメーカーがヘルスケア部門から撤退した際、いくつかのパウチメーカーは一時的な不足に直面し、原材料の集中リスクを浮き彫りにしました。環境規制も別の層を追加しており、今後の欧州の包装および包装廃棄物規制は、ヘルスケア製品のパウチ包装の2035年までの完全なリサイクル可能性を要求しており、中期的に製造原価を上昇させる可能性があります。

セグメント分析

* タイプ別: コロストミーが主導、イレオストミーが加速

* コロストミー用バッグは、結腸直腸がんの安定した症例数と憩室疾患の高い有病率により、2024年に45.85%の収益シェアを維持し、市場を牽引しました。一方、イレオストミー用バッグは、50歳未満の成人における炎症性腸疾患の負担増加に支えられ、2030年までに年平均成長率4.91%と最も急速な成長を記録しています。

* システムタイプ別: モジュール性がツーピース型採用を促進

* ワンピース型器具は、その一体型設計が高齢者や器用さに制限のあるユーザーにアピールし、2024年に60.12%の収益を占めました。しかし、ツーピース型システムは、モジュール性が活動的なユーザーに響き、一方のコンポーネントを交換する際に他方を邪魔しない自由を評価するため、年平均成長率5.12%で進展しています。

* 使用方法別: ドレナブルが優勢、クローズドエンドが勢いを増す

* ドレナブルパウチは、その空にして再利用する設計がイレオストミーとウロストミーのニーズに合致するため、2024年の出荷量の63.76%を占めました。一方、クローズドエンドパウチは、臭気封じ込めと片手での廃棄の簡便性に対するコロストミーの需要を背景に、2030年までに年平均成長率5.25%を達成しています。

* エンドユーザー別: 病院が手術の複雑化に伴いシェアを回復

* 在宅医療環境は、在宅医療環境は、退院後の患者の継続的なケアと自己管理の場として、依然として最大のシェアを占めていますが、病院での複雑な手術の増加に伴い、その成長率はわずかに鈍化しています。

このレポートは、オストミー用排泄バッグ市場に関する詳細な分析を提供しています。市場の定義、調査方法、市場の動向、規模と成長予測、競争環境、そして将来の展望を網羅しています。

1. 市場の定義と範囲

本調査におけるオストミー用排泄バッグ市場は、結腸瘻、回腸瘻、または尿路瘻の手術後に外科的に形成されたストーマから便、尿、または粘液を収集するために設計された、使い捨てのワンピース型およびツーピース型パウチを対象としています。これらのバッグは、販売代理店のマージンを差し引く前のメーカー販売価格で評価されています。皮膚保護剤、ベルト、消臭剤、洗浄キットなどのアクセサリーは、本モデルの範囲外とされています。

2. 調査方法

本レポートは、一次調査とデスク調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、ドイツ、日本、インド、ブラジルのストーマケア看護師、在宅医療流通のサプライチェーンマネージャー、病院の調達責任者へのインタビューを通じて、交換頻度、センサーベースパウチの需要、償還に関する課題などの生きた情報が収集されました。デスク調査では、WHO、米国CDC、Eurostat、国連DESAなどの公開データセット、業界団体のホワイトペーパー、税関追跡データ、企業財務情報などが活用されています。

市場規模の算出と予測には、トップダウンとボトムアップのアプローチが併用されています。年間ストーマ手術件数、患者の生存曲線、バッグ交換頻度から需要を再構築し、平均販売価格と結びつけて市場価値を算出しています。主要な変数としては、結腸直腸がんおよび膀胱がんの発生率の増加、炎症性腸疾患の有病率、パウチの平均装着期間、公的償還率、シリコーンバリア材のコスト動向などが考慮されています。データは3層のアナリストレビューを経て検証され、毎年更新されるほか、重要な規制や価格変動があった場合には中間更新が行われます。

3. 市場概況

市場規模と成長予測:

世界のオストミー用排泄バッグ市場は、2025年に29.4億米ドルと評価されており、2030年までに36.6億米ドルに達すると予測されています。

市場の推進要因:

市場の成長を牽引する主な要因としては、炎症性腸疾患(IBD)およびクローン病の発生率の増加、急速に高齢化が進む人口、結腸直腸がんおよび膀胱がん症例の増加が挙げられます。また、スマートセンサー付きオストミーバッグの登場、患者への直接配送サブスクリプションモデルの急速な拡大、在宅医療供給サブスクリプションモデルの普及も市場を後押ししています。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。償還範囲の構造化不足や縮小、先進的な多層バリア材料の高コスト、使い捨てプラスチックに対する環境規制、医療グレード樹脂のサプライチェーンの脆弱性などが挙げられます。

4. 市場のセグメンテーション

市場は、以下の主要なカテゴリーで詳細に分析されています。

* タイプ別: コロストミーバッグ、イレオストミーバッグ、ウロストミーバッグ、コンチネントイレオストミー&ウロストミーバッグ。

* システムタイプ別: ワンピース型バッグ、ツーピース型バッグ。

* 使用性別: 排泄可能型(ドレナブル)、閉鎖型(クローズドエンド)。

* エンドユーザー別: 在宅医療、病院、外来手術センター。

* 流通チャネル別: 直接入札、小売およびEコマース。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)に細分化されています。

5. 地域別分析

2025年において、北米が世界のオストミー用排泄バッグ市場で最大の市場シェアを占めています。一方、アジア太平洋地域は、医療アクセスの拡大とIBD発生率の上昇に牽引され、予測期間(2025年~2030年)において5.81%の最も高い年平均成長率(CAGR)で成長すると予測されています。

6. 競争環境

レポートでは、市場の集中度、市場シェア分析、および主要企業のプロファイルが提供されています。Alcare Co. Ltd、B. Braun Melsungen AG、Coloplast A/S、ConvaTec Group Plc、Hollister Incorporatedなど、多数の主要企業が特定され、その概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが分析されています。

7. レポートの信頼性

本レポートは、明確に定義された調査範囲、患者中心の変数、および年次更新サイクルに基づいており、意思決定者が信頼できる情報源として評価されています。再利用可能なパウチの含め方、アクセサリーの広範なバンドル、過度な手術成長乗数、古い為替レートでの通貨換算など、他の調査でよく見られるギャップ要因を修正し、バランスの取れた再現性のあるベースラインを提供しています。

このレポートは、オストミー用排泄バッグ市場における戦略的計画策定のための包括的かつ信頼性の高い情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IBDおよびクローン病の発生率の増加

- 4.2.2 急速に増加する高齢者人口

- 4.2.3 結腸直腸がんおよび膀胱がん症例の増加

- 4.2.4 スマートセンサー付きストーマ装具の登場

- 4.2.5 患者への直接宅配サブスクリプションの急速な拡大

- 4.2.6 宅配供給サブスクリプションモデルの拡大

- 4.3 市場の阻害要因

- 4.3.1 構造化されていない、または縮小する償還範囲

- 4.3.2 高度な多層バリア材料の高コスト

- 4.3.3 使い捨てプラスチックに対する環境廃棄規制

- 4.3.4 医療グレード樹脂のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、百万米ドル)

- 5.1 タイプ別

- 5.1.1 人工肛門用バッグ

- 5.1.2 人工回腸瘻用バッグ

- 5.1.3 人工膀胱用バッグ

- 5.1.4 貯留型人工回腸瘻および人工膀胱用バッグ

- 5.2 システムタイプ別

- 5.2.1 ワンピース型バッグ

- 5.2.2 ツーピース型バッグ

- 5.3 使用性別

- 5.3.1 排泄可能型

- 5.3.2 クローズドエンド型

- 5.4 エンドユーザー別

- 5.4.1 在宅医療施設

- 5.4.2 病院

- 5.4.3 外来手術センター

- 5.5 流通チャネル別

- 5.5.1 直接入札

- 5.5.2 小売およびEコマース

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Alcare Co. Ltd

- 6.3.2 B. Braun Melsungen AG

- 6.3.3 Coloplast A/S

- 6.3.4 ConvaTec Group Plc

- 6.3.5 Hollister Incorporated

- 6.3.6 Flexicare Medical Ltd

- 6.3.7 Marlen Manufacturing & Development

- 6.3.8 Pelcin Healthcare Ltd

- 6.3.9 Salts Healthcare Ltd

- 6.3.10 Torbot Group Inc.

- 6.3.11 Welland Medical Ltd

- 6.3.12 Prowess Care

- 6.3.13 Goodhealth Inc.

- 6.3.14 Oakmed Healthcare

- 6.3.15 3M Company

- 6.3.16 Genairex Inc.

- 6.3.17 Cymed Ostomy Co.

- 6.3.18 Nu-Hope Laboratories

- 6.3.19 Jiangsu Steadlive Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ストーマ装具とは、消化器系や尿路系の疾患により、腹部に人工的に造設された排泄口であるストーマ(人工肛門、人工膀胱)から排出される便や尿を貯留し、管理するための医療機器の総称でございます。ストーマを造設された方が、日常生活を快適に送る上で不可欠なものであり、皮膚の保護、排泄物の漏れ防止、そして臭いの管理といった重要な役割を担っております。これにより、ストーマ保有者の生活の質(QOL)の維持・向上に大きく貢献していると言えるでしょう。

ストーマ装具には、その構造や用途に応じて様々な種類がございます。まず、構造による分類では、大きく「ワンピース型」と「ツーピース型」に分けられます。ワンピース型は、皮膚に直接貼る皮膚保護剤と排泄物を貯める採便袋(または採尿袋)が一体となっているタイプで、装着が比較的簡単で手軽に扱える点が特徴です。一方、ツーピース型は、皮膚保護剤と採便袋が別々になっており、フランジと呼ばれるリング状の接続部で採便袋を皮膚保護剤に装着します。このタイプは、皮膚保護剤を貼ったまま採便袋のみを交換できるため、皮膚への刺激を減らし、交換頻度や状況に応じて様々な種類の採便袋を使い分けられる柔軟性がございます。

さらに、ストーマの種類によっても装具は異なります。消化器系のストーマである「コロストミー(結腸ストーマ)」や「イレオストミー(回腸ストーマ)」用、そして尿路系のストーマである「ウロストミー(尿路ストーマ)」用がございます。コロストミー用は、比較的固形の便が排出されるため、閉鎖型の採便袋が用いられることが多いです。イレオストミー用は、液状または泥状の便が頻繁に排出されるため、排出口から便を排出できる開放型(ドレナブル型)の採便袋が一般的です。ウロストミー用は、尿の逆流を防ぐ逆流防止弁が内蔵されており、夜間には蓄尿袋を接続できるタイプもございます。また、皮膚保護剤には、ストーマ周囲の皮膚の状態に合わせて、平面型や、ストーマが陥没している場合などに用いる凸型(コンベックス)などがあり、個々の患者様の体型やストーマの形状に合わせた選択が重要となります。

ストーマ装具の主な用途は、ストーマからの排泄物を安全かつ衛生的に管理することにございます。具体的には、排泄物の漏れを防ぎ、ストーマ周囲の皮膚を便や尿による刺激から保護し、皮膚トラブル(かぶれ、びらんなど)を予防・軽減いたします。また、装具に内蔵された防臭フィルターにより、臭いを効果的に抑え、ストーマ保有者が社会生活を送る上での心理的な負担を軽減する役割も担っております。装具の適切な選択と管理は、ストーマ保有者の自立を促し、仕事や趣味、旅行など、活動的な日常生活を維持するために不可欠な要素でございます。

関連技術の進化も目覚ましく、ストーマ装具は日々改良されております。皮膚保護剤においては、皮膚への密着性と剥離時の優しさを両立させる素材開発が進んでおります。例えば、皮膚のpHに近い弱酸性のものや、抗菌成分を配合したもの、薄型で柔軟性に富み、体の動きにフィットしやすいものが登場しております。これにより、皮膚トラブルのリスクが低減され、装着期間の延長にも寄与しております。採便袋に関しても、高性能な防臭フィルターの開発により、臭い漏れの心配が大幅に軽減されました。また、袋の素材の改良により、ガサつき音を抑え、目立ちにくいデザインが追求されております。ウロストミー用では、逆流防止弁の性能向上や、排出口の操作性の改善が進んでおります。さらに、装具の装着を補助するベルトや、皮膚保護剤の粘着力を高めるペースト、剥離を容易にするリムーバーなど、周辺製品も充実しており、より快適なストーマケアをサポートしております。将来的には、デジタル技術を活用したストーマケアアプリや、センサーを内蔵したスマート装具による排泄量のモニタリング、皮膚状態の自動診断といった技術の導入も期待されております。

ストーマ装具の市場背景としましては、世界的に高齢化が進み、大腸がんや膀胱がん、炎症性腸疾患(クローン病、潰瘍性大腸炎など)の患者数が増加していることから、ストーマ造設術を受ける方が増加傾向にございます。これに伴い、ストーマ装具の市場規模も拡大を続けております。主要なメーカーとしては、コロプラスト、コンバテック、ホリスター、ダンサックといった海外の大手企業が世界市場を牽引しており、日本国内においてもアルケア、日研メディカルなどの企業が製品を提供しております。市場の課題としては、医療費抑制の圧力がある一方で、患者様のQOL向上へのニーズは高まっており、より高性能で経済的な製品の開発が求められております。また、ストーマケアを専門とするWOC(創傷・オストミー・失禁)認定看護師などの専門職の育成と、患者様への適切な情報提供やサポート体制の強化も重要な課題でございます。

今後の展望としましては、ストーマ装具はさらなる快適性と利便性を追求していくことでしょう。より薄く、目立たず、肌に優しい素材の開発が進み、装着していることを意識させないような製品が登場する可能性がございます。また、個々の患者様のストーマの形状や皮膚の状態に合わせたオーダーメイドに近い装具や、AIを活用して最適な装具を提案するシステムなども期待されます。スマートストーマ装具の進化は、排泄物の量や状態をリアルタイムでモニタリングし、スマートフォンアプリと連携して排泄管理を自動化したり、皮膚トラブルの兆候を早期に検知してアラートを発したりする機能を持つようになるかもしれません。これにより、患者様自身の自己管理能力が向上し、医療従事者の負担軽減にも繋がると考えられます。長期的には、再生医療やバイオテクノロジーの進展により、人工臓器の開発や、ストーマを不要にするような根本的な治療法の確立も夢物語ではなくなるかもしれません。しかし、それまでの間、ストーマ装具はストーマ保有者の生活を支える上で不可欠な存在であり続け、その進化は患者様のQOL向上に大きく貢献していくことでしょう。