航空機用コンピューター市場 規模・シェア分析ー成長トレンドと予測(2025-2030年)

航空機コンピューター市場レポートは、コンピューターの種類(フライトマネジメントコンピューター、フライトコントロールコンピューターなど)、航空機の種類(固定翼機、回転翼機など)、エンドユーザー(OEMとアフターマーケット)、コンポーネント(ハードウェアとソフトウェア)、および地域(北米、ヨーロッパ、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

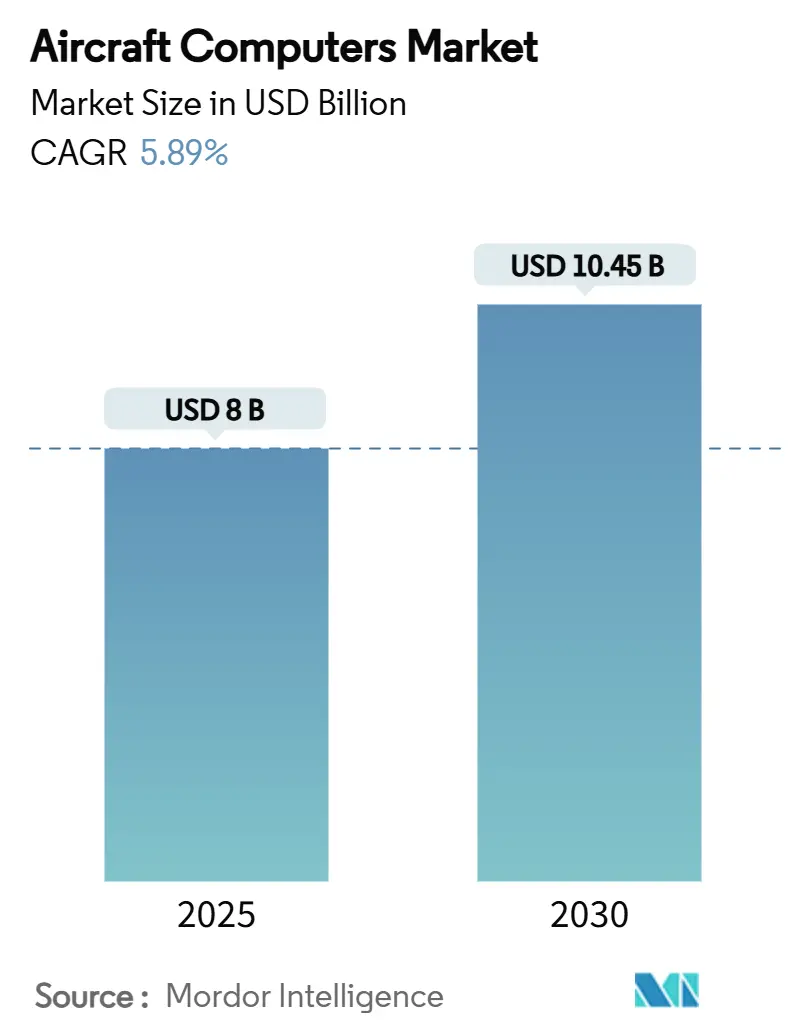

航空機用コンピューター市場は、2025年には80億米ドル、2030年には106.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.89%で着実に拡大しています。この成長は、航空機製造率の増加、アビオニクス近代化プログラムの義務化、航空会社によるデータ中心の運航への急速な移行によって支えられています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場分析の概要

この市場は、航空機の製造ペースの加速、義務付けられたアビオニクス近代化プログラム、そして航空会社がデータ中心のフライトオペレーションへと急速に移行していることが、数年にわたる拡大の基盤となっています。北米では単通路型ジェット機の受注残が短期的な需要を牽引し、アジア太平洋地域では旅客数の増加と防衛調達が長期的な収益基盤を押し上げています。オープンシステムアーキテクチャ、エッジAIプロセッサ、より電動化された航空機(MEA)の電力管理における革新が、航空機あたりのコンピューター搭載量を増やしています。同時に、耐放射線半導体のサプライチェーンの国内回帰や、より厳格なサイバーセキュリティ規制が、航空機用コンピューター市場における調達戦略と競争上の位置付けを再形成しています。

主要な市場セグメント別分析

* コンピュータータイプ別: 2024年にはフライトマネジメントコンピューターが市場シェアの36.45%を占め、主導的な地位を維持しました。一方、ミッションコンピューターは2030年までに7.89%のCAGRで最も速い成長を遂げると予測されています。

* 航空機タイプ別: 2024年には固定翼機が市場規模の71.87%を占めましたが、無人航空機(UAV)は2030年までに8.60%のCAGRで最も高い成長率を記録すると見込まれています。

* エンドユーザー別: 2024年にはOEM(Original Equipment Manufacturers)が需要の66.47%を占めましたが、アフターマーケットセグメントは2025年から2030年にかけて7.10%のCAGRで拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアが市場シェアの82.35%を占めましたが、ソフトウェアは2030年までに8.04%のCAGRで成長を加速させています。

* 地域別: 2024年には北米が収益の41.54%を占めましたが、アジア太平洋地域は7.68%のCAGRで成長し、2030年までにその差を縮めると予測されています。

市場のトレンドと洞察

市場を牽引する要因:

* COVID-19後の航空機生産の回復: ボーイングが2025年第2四半期に150機のジェット旅客機を納入し、エアバスが2025年に820機の航空機を引き渡す計画を発表するなど、生産が決定的に回復しています。これにより、アビオニクスサプライヤーは生産能力を加速させる必要に迫られています。各航空機には複数の安全上重要なコンピューターが搭載されており、高い製造率は認定された交換可能ユニットの在庫を圧迫します。航空会社は燃費の低減とメンテナンスの合理化を同時に求めており、新しいプラットフォームでは軌道最適化、エンジン状態監視、電気負荷バランスをリアルタイムで実行できるマルチコアプロセッサが指定されています。

* 次世代アビオニクス(NextGenおよびSESAR)のコンプライアンス期限: FAAとEASAは、2029年までにすべてのIFR航空機がADS-B、CPDLC、ACAS Xaをサポートすることを義務付けており、規制スケジュールがアップグレードの必須要件となっています。これにより、監視、ナビゲーション、データリンクのタスクを統合し、決定論的な遅延規則を満たす統合コンピューターへの需要が生まれています。

* より電動化された航空機(MEA)アーキテクチャへの急速な移行: 商業および軍事プログラムでは、油圧または空気圧システムが電動アクチュエーター、着陸装置モーター、環境制御コンプレッサーに置き換えられることが増えており、ワイドボディ機では平均巡航電力消費が倍増しています。これにより、マイクロ秒レベルのスイッチング、予測電流制限、リアルタイムの故障分離を実行する電力管理システムへの需要が高まっています。これらのシステムは、航空機の複雑な電力網を効率的かつ安全に管理し、システムの信頼性と性能を確保するために不可欠です。また、新しい電動化されたコンポーネントの導入は、熱管理の課題も引き起こしており、高度な冷却ソリューションと統合された熱管理システムが求められています。

本レポートは、世界の航空機用コンピューター市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な調査結果を網羅しています。

市場概要と予測

2025年における市場規模は80億米ドルと評価されており、2030年までには106.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.89%での拡大が見込まれています。

市場セグメンテーション

市場は多角的に分析されており、以下の基準で詳細なセグメンテーションが行われています。

* コンピューターの種類別: フライトマネジメントコンピューター、フライトコントロールコンピューター、ミッションコンピューター、エンジン/FADECコンピューター、ユーティリティおよび環境制御コンピューター、ディスプレイ処理コンピューター。

* 航空機の種類別: 固定翼機(商用機、軍用機、一般航空機)、回転翼機(民間ヘリコプター、軍用ヘリコプター)、無人航空機(UAV)。固定翼機はさらに細分化されています。

* エンドユーザー別: OEM(Original Equipment Manufacturer)とアフターマーケット。

* コンポーネント別: ハードウェアとソフトウェア。

* 地域別: 北米、欧州、アジア太平洋、南米、中東およびアフリカといった主要地域とそのサブリージョン。

市場の推進要因

市場成長を牽引する主要な要因としては、COVID-19後の航空機生産の回復、次世代アビオニクス(NextGenおよびSESAR)への準拠期限、より電動化された航空機(More-Electric-Aircraft: MEA)アーキテクチャへの急速な移行、機材の近代化と改修需要、AIを活用した予測メンテナンスによる機内処理能力の向上、そして軽量ミッションシステムを必要とするUAVの普及が挙げられます。特に、航空会社の受注増加、防衛の近代化、航空機サービス支出の倍増が、7.68%のCAGRで市場を牽引していると指摘されています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。DO-178C認証の高コストとスケジュールリスク、航空輸送需要の周期的な変動、放射線耐性半導体の供給ボトルネック、そしてアビオニクスにおけるサイバーセキュリティコンプライアンス負担の増大が主な課題として挙げられています。特に、DO-178C認証は10万行のコードあたり最大1,000万米ドルもの費用がかかるため、新規参入障壁が高く、既存のエンジニアリングインフラを持つ企業に有利な状況を生み出しています。

技術動向と競争環境

技術的な変化としては、MEAアーキテクチャへの移行とエッジAIによる予測メンテナンスが、機内処理能力のニーズを大幅に増加させ、高性能コンピューターの新たな設計獲得機会を生み出している点が強調されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に検討されています。Honeywell International Inc.、RTX Corporation、Thales Group、BAE Systems plc、Safran SA、General Electric Companyなど、主要な15社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が提供されています。

市場機会と将来展望

レポートでは、市場の機会と将来展望として、未開拓の領域(ホワイトスペース)や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 COVID後の航空機生産の回復

- 4.2.2 NextGenおよびSESARアビオニクス準拠期限

- 4.2.3 より電動化された航空機アーキテクチャへの急速な移行

- 4.2.4 機材の近代化と改修需要

- 4.2.5 AIを活用した予知保全が機内処理を強化

- 4.2.6 軽量ミッションシステムを必要とするUAVの普及

- 4.3 市場の阻害要因

- 4.3.1 高額なDO-178C認証費用とスケジュールリスク

- 4.3.2 周期的な航空輸送需要の変動

- 4.3.3 耐放射線性半導体の供給ボトルネック

- 4.3.4 増加するアビオニクス・サイバーセキュリティ準拠の負担

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 コンピューターの種類別

- 5.1.1 飛行管理コンピューター

- 5.1.2 飛行制御コンピューター

- 5.1.3 ミッションコンピューター

- 5.1.4 エンジン/FADECコンピューター

- 5.1.5 ユーティリティおよび環境制御コンピューター

- 5.1.6 ディスプレイ処理コンピューター

- 5.2 航空機の種類別

- 5.2.1 固定翼機

- 5.2.1.1 商用

- 5.2.1.1.1 ナローボディ

- 5.2.1.1.2 ワイドボディ

- 5.2.1.1.3 リージョナルジェット

- 5.2.1.2 軍用

- 5.2.1.2.1 戦闘機

- 5.2.1.2.2 輸送機

- 5.2.1.2.3 特殊任務機

- 5.2.1.3 一般航空

- 5.2.1.3.1 ピストン機およびターボプロップ機

- 5.2.1.3.2 ビジネスジェット

- 5.2.2 回転翼機

- 5.2.2.1 民間ヘリコプター

- 5.2.2.2 軍用ヘリコプター

- 5.2.3 無人航空機 (UAV)

- 5.2.1 固定翼機

- 5.3 エンドユーザー別

- 5.3.1 相手先ブランド製造業者 (OEM)

- 5.3.2 アフターマーケット

- 5.4 コンポーネント別

- 5.4.1 ハードウェア

- 5.4.2 ソフトウェア

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 ロシア

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

- 5.5.1 北米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 RTX Corporation

- 6.4.3 Thales Group

- 6.4.4 BAE Systems plc

- 6.4.5 Safran SA

- 6.4.6 General Electric Company

- 6.4.7 Curtiss-Wright Corporation

- 6.4.8 Saab AB

- 6.4.9 Leonardo S.p.A.

- 6.4.10 Elbit Systems Ltd.

- 6.4.11 L3Harris Technologies, Inc.

- 6.4.12 Mercury Systems, Inc.

- 6.4.13 Avidyne Corporation

- 6.4.14 Northrop Grumman Corporation

- 6.4.15 General Dynamics Corporation

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

航空機用コンピューターは、航空機の安全かつ効率的な運航を支えるために不可欠な、高度に専門化されたコンピューターシステム群を指します。これらは、一般的なパーソナルコンピューターとは異なり、極めて高い信頼性、安全性、リアルタイム性、そして過酷な環境下での耐性が求められます。振動、温度変化、放射線といった厳しい条件下でも正確に機能し続けるよう設計されており、その開発から導入に至るまで、国際的な厳格な認証プロセス(例えば、ソフトウェアのDO-178CやハードウェアのDO-254など)を経て承認されます。航空機用コンピューターは、飛行制御から航法、通信、システム監視、さらには乗員・乗客インターフェースに至るまで、航空機のあらゆる側面に深く関与しています。

航空機用コンピューターには多種多様な種類が存在し、それぞれが特定の重要な役割を担っています。主要なものとしては、まず「飛行制御コンピューター(Flight Control Computer - FCC)」が挙げられます。これは、フライ・バイ・ワイヤやライト・バイ・ワイヤといった現代の航空機操縦システムの中核をなし、パイロットの操縦入力を電気信号に変換し、翼面や舵面を精密に制御することで、機体の安定性と操縦性を確保します。次に、「航法コンピューター(Navigation Computer)」は、GPS、慣性航法装置(INS)、VOR/DMEなどの多様な航法情報を統合し、現在位置の特定、飛行経路の計算、そして自動操縦システムへの経路指示を行います。また、「エンジン制御コンピューター(Engine Control Computer - FADEC/EEC)」は、エンジンの推力管理、燃料噴射の最適化、温度や圧力の監視、さらには故障診断までを一元的に行い、エンジンの効率的な運用と安全性を保証します。この他にも、コックピットディスプレイ、通信システム、気象レーダー、衝突防止システム(TCAS)などを制御する「アビオニクスコンピューター」、機体各部のセンサー情報を収集・分析し、異常検知やメンテナンス情報を提供する「システム監視・診断コンピューター」、そして軍用機においては兵装管理や戦術情報処理を行う「ミッションコンピューター」などが存在します。

これらのコンピューターは、航空機の多岐にわたる用途で活用されています。最も重要な用途の一つは「飛行制御」であり、パイロットの操縦入力を正確に解釈し、油圧または電動アクチュエーターを介して機体の姿勢や方向を制御します。自動操縦機能もこのコンピューター群によって実現されます。「航法」においては、現在位置を正確に把握し、目的地までの最適な飛行経路を計算・実行することで、効率的かつ安全な飛行を支援します。「エンジン管理」では、燃料効率の最大化とエンジンの健全性維持に貢献し、「通信」においては、航空管制との音声・データ通信や機内通信を円滑に行います。さらに、油圧、電力、燃料、空調といった機体各システムの稼働状況を常時監視し、異常発生時にはパイロットに警告を発する「システム監視」機能も担います。コックピットディスプレイへの飛行情報、エンジン情報、航法情報、気象情報などの「情報表示」も重要な役割です。また、衝突防止、対地接近警報、風防シアー警報など、飛行の「安全性向上」に直結する機能も提供します。近年では、故障診断やログ記録を通じて「メンテナンス支援」を行い、予知保全の実現にも貢献しています。

航空機用コンピューターの進化は、様々な関連技術によって支えられています。厳格な時間制約内で動作を保証する「リアルタイムオペレーティングシステム(RTOS)」は、飛行制御のようなミッションクリティカルな機能に不可欠です。また、一部の故障が発生してもシステム全体が機能し続けるよう、冗長性や多重化を取り入れた「耐障害性設計(Fault-Tolerant Design)」が徹底されています。ハードウェア面では、放射線耐性、広範囲な温度変化耐性、振動・衝撃耐性を持つ「高信頼性ハードウェア」が採用されます。航空機特有の高速・高信頼性通信プロトコルである「データバス技術」(例:ARINC 429, ARINC 664 (AFDX), MIL-STD-1553)は、異なるコンピューターシステム間の情報交換を可能にします。特定の機能に特化した小型・高効率な「組込みシステム技術」も広く用いられています。近年では、ネットワーク化の進展に伴い、外部からの不正アクセスや攻撃に対する防御を目的とした「サイバーセキュリティ技術」の重要性が増しています。さらに、飛行経路最適化、異常検知、予知保全、自律飛行支援などにおいて、「AI・機械学習」の活用が始まっています。

航空機用コンピューターの市場は、航空交通量の増加、新型機の開発・導入、そして既存機の近代化改修(アビオニクスアップグレード)といった要因によって成長を続けています。この市場は、前述の通り極めて厳格な規制と認証基準に支配されており、開発には多大なコストと期間を要します。そのため、Honeywell、Collins Aerospace(Raytheon Technologies)、Thales、GE Aviation、Safran Electronics & Defenseといった少数の大手企業が市場を寡占する傾向にあります。技術トレンドとしては、複数の機能を一つのモジュールに統合する「統合型モジュラーアビオニクス(IMA)」の普及が進んでおり、これによりシステムの軽量化、省電力化、メンテナンス性の向上が図られています。また、オープンアーキテクチャ化やネットワーク化の進展も顕著です。軍事市場においては、防衛予算の動向や次世代戦闘機・輸送機開発が市場を牽引しており、特に高度なミッションコンピューターや電子戦システムへの需要が高まっています。

将来の航空機用コンピューターは、さらなる進化を遂げることが予測されます。まず、「統合化とネットワーク化の深化」は継続し、IMAのさらなる進化により、機体全体のシステムがより密接に連携し、データ共有が加速するでしょう。これにより、システムの効率性、信頼性、そして柔軟性が一層向上します。次に、「自律飛行技術の発展」は、AI・機械学習の活用によって自動操縦の高度化を促し、将来的にはパイロットレス飛行の実現に向けた研究開発が進められると見られています。これは、特に貨物輸送や都市型航空交通(UAM)の分野で大きな影響を与える可能性があります。しかし、ネットワーク化の進展は同時に「サイバーセキュリティの強化」を不可欠なものとします。外部からのサイバー攻撃のリスクが増大するため、より高度な防御技術が継続的に開発・導入されるでしょう。航空機の燃費効率向上や電動化の進展に対応するため、コンピューターシステムの「軽量化・省電力化」も重要な課題であり続けます。また、開発コスト削減、柔軟性向上、サプライチェーンの多様化を目指し、より「オープンアーキテクチャと標準化」されたプラットフォームへの移行が進むと考えられます。AIを活用したデータ分析による「予知保全の高度化」は、部品の故障を事前に予測し、メンテナンス効率を飛躍的に向上させるでしょう。最終的に、eVTOL(電動垂直離着陸機)などの新しい航空機が登場する「都市型航空交通(UAM)への応用」においても、高信頼性・小型軽量の航空機用コンピューターシステムがその実現の鍵を握ると期待されています。