業務冷凍冷蔵機器市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

業務・商業用冷凍冷蔵機器市場は、製品タイプ(ブラストチラー、冷蔵庫・冷凍庫、輸送用など)、冷媒タイプ(フロン類など)、用途(食品・飲料、小売など)、システム構成(プラグイン/自己完結型ユニット、リモートコンデンシングユニットなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

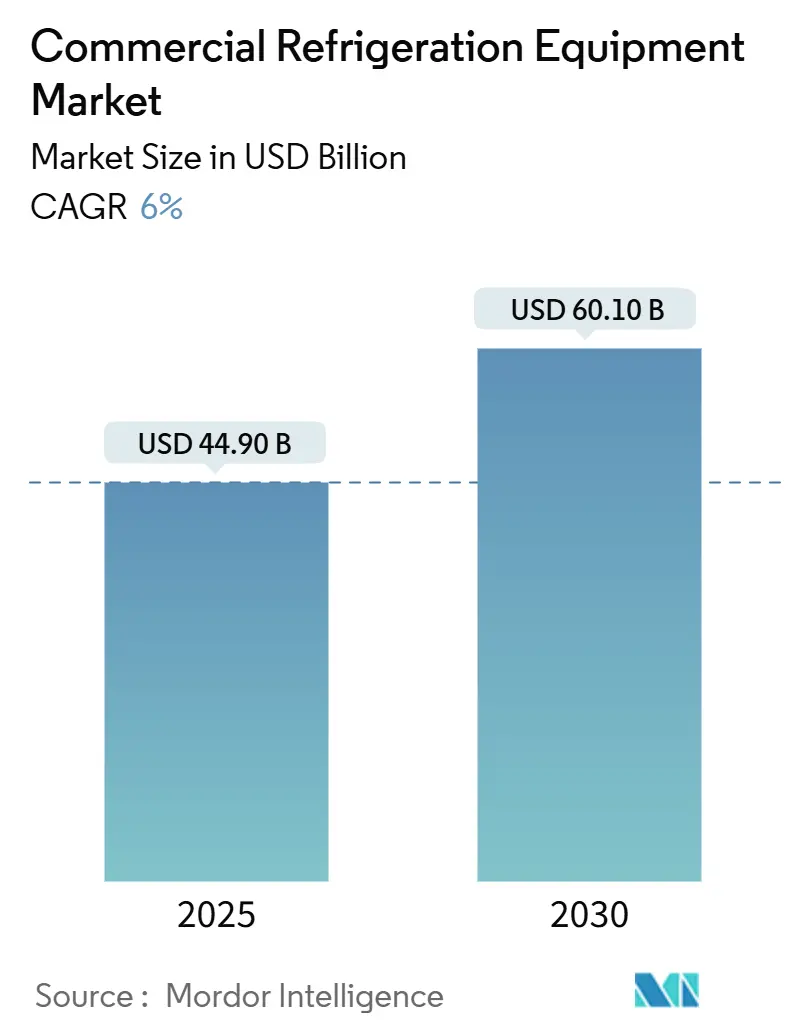

業務用冷凍冷蔵機器市場は、2022年から2030年を調査期間とし、2025年には449億米ドル、2030年には601億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.0%です。この市場の成長は、エネルギー効率規制の強化、自然冷媒の急速な採用、およびEコマースにおけるコールドチェーン要件の増加によって支えられています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。

市場分析と主要な動向

市場の拡大を牽引する主な要因は以下の通りです。

1. 組織化された食品小売の拡大: スーパーマーケットやハイパーマーケットが店舗面積を拡大し、多温度帯対応やエネルギー効率の高い陳列ラインを求めています。インドでは、2020年から2024年の間に組織化された小売の普及率が12%から15%に上昇し、大容量チラー、ウォークインクーラー、スマートキャビネットの需要を促進しています。小売業者は、商品陳列の最適化とエネルギーコスト削減のため、クラウドベースの監視システムと統合された冷凍冷蔵制御を求めています。

2. エネルギー効率規制とインセンティブ: 米国エネルギー省(DOE)の2025年省エネ基準は、2029年までに機器効率を15%向上させることを義務付けており、食料品店、コンビニエンスストア、ホスピタリティ部門での機器交換サイクルを加速させています。カリフォルニア州を含む複数の州は、この基準の迅速な採用を推進しており、30年間で46億米ドルの消費者節約と1,970万トンのCO2排出量削減が見込まれています。欧州連合(EU)でも同様の政策がエコデザインおよびFガス規制を強化し、米国以外の地域での改修需要を拡大しています。

3. 自然冷媒(HC/CO₂)への移行: 2024年までに欧州では9万店以上の店舗で超臨界CO₂システムが導入され、プロパンキャビネットは1,700万台を超えました。HFCシステムと比較して投資回収期間が同等であると報告されており、採用が加速しています。並列圧縮やエジェクター技術の進歩により、CO₂システムは温暖な気候でも普及しています。アンモニアなどの無機冷媒は、超低GWP(地球温暖化係数)プロファイルを求める大規模な流通センターで増加しています。

4. IoTを活用した予知保全の導入: 接続されたセンサーがコンプレッサーのサイクル、ドアの開閉、周囲の負荷を追跡し、AIアルゴリズムが製品損失が発生する前に部品の故障を予測します。IoTモジュールをビル管理プラットフォームに統合することで、10~15%のエネルギー節約効果が示されています。小売業者は、アラートダッシュボードとサービス作業指示アプリを連携させ、トラックの出動回数と予期せぬダウンタイムを削減しています。

一方で、市場の成長を抑制する要因も存在します。

1. 高い初期費用とメンテナンス費用: 自然冷媒対応キャビネットや可変速コンプレッサーは、従来の機器に比べて20~30%の価格プレミアムがあり、利益率の低い小規模食品小売業者にとっては導入が困難です。投資回収期間は平均3.5年で、これは一般的な計画期間を超えています。CO₂システムのサービスには認定技術者が必要なため、時間単価が高くなる傾向があります。

2. 中古/レンタルユニット市場の成長: 再生品やリース品の陳列ケースは、新品の機器価格を30~40%下回るため、資産の交換サイクルが長期化しています。北米や西欧では、豊富な機器プールを背景に二次流通市場が活発です。レンタルは柔軟性を提供しますが、脱炭素化目標に不可欠な低GWP冷媒や高度な制御の採用を妨げる可能性があります。

セグメント分析

* 製品タイプ別:

* 冷蔵陳列ケースが2024年の収益の49.6%を占め、スーパーマーケットの展開やDOE規制によるドア改修プログラムによって支えられています。多目的マーチャンダイザーは、LED照明や高性能ガラスを統合し、光熱費を削減しています。

* 輸送用冷凍冷蔵機器は、Eコマースプラットフォームの配送時間短縮とディーゼル排出ガス規制(カリフォルニア州の中型トラック向けディーゼル輸送用冷凍冷蔵機器の禁止など)により、2030年までに7.8%のCAGRで拡大すると予測されています。物流事業者は、テレマティクスを搭載したバッテリー電気またはエンジンに依存しないソリューションへの移行を進めています。

* 冷媒タイプ別:

* フッ素系冷媒が2024年に62.0%の市場シェアを占めましたが、Fガス割当量の削減とキガリ改正目標により、炭化水素系冷媒は2030年までに8.5%のCAGRで成長すると予測されています。アンモニアとCO₂ソリューションは、大規模な冷蔵倉庫やハイパーマーケットプロジェクトで優位に立っており、3年未満のエネルギー回収期間を実現する熱回収アドオンの恩恵を受けています。

* 用途別:

* スーパーマーケットとハイパーマーケットが2024年の市場規模の34.3%を占めましたが、Eコマースのダークストアとマイクロフルフィルメントハブは、ラストマイル配送の需要を反映して9.4%のCAGRで成長すると予測されています。2030年までに6,600か所のマイクロフルフィルメントセンターが追加され、それぞれにコンパクトで高スループットのチラーが必要になると見込まれています。

* ヘルスケア、医薬品、特殊化学品分野では、より厳格な温度管理要件により、冗長コンプレッサーと連続データロギングを備えたプレミアムキャビネットの需要が拡大しています。

* システム構成別:

* プラグインユニットは2024年に46.0%の市場シェアを占め、7.1%のCAGRで成長しています。迅速な設置と故障箇所の分離が容易であるため、小売業者に好まれています。

* リモート凝縮ユニットとマルチプレックスラックは、集中型負荷分散を求める大規模ハイパーマーケットや流通ハブで引き続き重要です。

地域分析

* 北米は、早期の規制導入、成熟したコールドチェーンインフラ、広大な食品小売面積により、2024年に35.6%の収益シェアで市場をリードしています。スーパーマーケットチェーンは、ESG目標達成と公共料金の割引確保のため、旗艦店で超臨界CO₂システムを採用しています。

* アジア太平洋地域は、7.3%と最も高い地域CAGRを記録しています。急速な都市化と可処分所得の増加がインドの組織化された小売を推進しており、市場価値は2028会計年度までに100億ルピー(12億米ドル)に倍増する見込みです。

* 欧州は脱炭素化を強化しており、2024年までに食品小売の約30%で超臨界CO₂が導入されています。

* 南米とアフリカはまだ初期段階ですが、都市部の中間層拡大に伴うスーパーマーケットの展開から恩恵を受けています。

競争環境

市場の統合は加速しており、グローバルプレーヤーは規模と技術の幅広さを追求しています。HaierによるCarrierの業務用冷凍冷蔵事業の7億7,500万米ドルでの買収は、Green & CoolなどのプレミアムCO₂ブランドを追加し、Haierの欧州での存在感を高めました。

競争の焦点は、価格競争からエネルギー効率、自然冷媒の専門知識、IoTエコシステムを通じた差別化へと移行しています。OEMは、機器をデータプラットフォームに変えるクラウドポータルを組み込み、サービスベースの収益を創出しています。

サービスモデルも進化しており、フリートの電化と自然冷媒の採用により、専門技術者ネットワークの需要が高まっています。Cold Core GroupによるFore-Front Mechanicalの買収は、産業用冷凍冷蔵設備の構築と外部委託施設管理のクロスセルを可能にする垂直統合の例です。

主要プレーヤーには、Carrier Transicold、Dover Corp.(Hillphoenix & Anthony)、Danfoss A/S、Panasonic Corp.、Hussmann(Panasonicの子会社)などが挙げられます。

最近の業界動向

* 2025年1月: Husky Intelligent FridgesがSelfly Storeを買収し、インテリジェント自動販売ソリューションにおける地位を強化しました。

* 2025年1月: 米国エネルギー省が業務用冷凍冷蔵機器のエネルギー保全基準を最終決定し、2029年1月より発効します。これにより、30年間で46億米ドルの消費者節約と1,970万メートルトンのCO₂排出量削減が見込まれています。

* 2024年10月: Haier Smart HomeがCarrierの業務用冷凍冷蔵事業の7億7,500万米ドルでの買収を完了し、グローバル市場での地位とCO₂技術能力を強化しました。

* 2024年10月: Cold Core GroupがFore-Front Mechanicalを買収し、産業用冷凍冷蔵サービス能力を拡大しました。

このレポートは、商業用冷凍機器市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、セグメンテーション、競争環境、そして将来の展望について詳細に記述されています。

1. 市場の概要と定義

本調査における商業用冷凍機器市場は、食品小売、フードサービス、ヘルスケア、化学、物流などの分野で使用される、新型の冷蔵庫、冷凍庫、冷蔵ディスプレイケース、飲料クーラー、ブラストチラー、輸送用冷凍ユニット、製氷機、自動販売機、ウォークイン型冷蔵室などからの工場出荷時売上高を対象としています。中古品やレンタルユニット、単体でのスペアパーツ販売、家庭用電化製品は対象外です。2025年の市場規模は449億米ドルと推定されており、2030年には601億米ドルに達し、年平均成長率(CAGR)6.0%で成長すると予測されています。

2. 市場の動向

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 組織化された食品小売の拡大: スーパーマーケットやハイパーマーケットの増加が、商業用冷凍機器の需要を押し上げています。

* エネルギー効率規制とインセンティブ: 各国の厳格なエネルギー効率規制や、省エネ機器導入へのインセンティブが、高効率な冷凍機器への移行を促進しています。

* 自然冷媒(炭化水素/CO₂)へのシフト: 環境負荷の低い自然冷媒への転換が、技術革新と市場の成長を促しています。

* IoTを活用した予知保全の導入: IoT技術による機器の監視と予知保全が、運用効率と信頼性を向上させています。

* ドア付きオープンディスプレイケースの義務化: エネルギー消費削減のため、オープンディスプレイケースへのドア設置が義務化される動きが市場に影響を与えています。

* マイクロフルフィルメントダークストアの台頭: オンライン食料品配送の増加に伴い、都市部に設置される小型配送センター(ダークストア)が新たな需要を生み出しています。

一方で、市場の成長を阻害する要因も存在します。

* 高い初期費用とメンテナンスコスト: 高度な冷凍機器は導入費用が高く、維持管理にもコストがかかります。

* 中古/レンタルユニット市場の成長: 費用を抑えたい事業者向けに、中古品やレンタル品の市場が拡大しており、新品の販売に影響を与えています。

* CO₂/炭化水素システムに関する技術スキルギャップ: 新しい冷媒システムに対応できる技術者の不足が課題となっています。

* 冷媒割当制限による供給ボトルネック: 特定の冷媒に対する割当制限が、供給の制約となる可能性があります。

3. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: ブラストチラー、冷蔵庫・冷凍庫、輸送用冷凍機器、冷蔵ディスプレイケース、飲料用冷凍機器、アイスクリームフリーザー、冷蔵自動販売機、その他の製品タイプが含まれます。特に輸送用冷凍機器は、eコマース物流の拡大とディーゼル燃料規制により、年平均成長率7.8%で最も速く成長しているセグメントです。

* 冷媒タイプ別: フロン、炭化水素、無機冷媒(アンモニア、CO₂)に分類されます。規制強化により、高効率部品と自然冷媒システムへの移行が進んでいます。

* 用途別: 食品・飲料(フードサービス・流通、ホテル・レストラン、ベーカリーなど)、小売(スーパーマーケット・ハイパーマーケット、コンビニエンスストアなど)、化学、ヘルスケア・医薬品、その他の用途に分けられます。

* システム構成別: プラグイン/自己完結型ユニット、リモート凝縮ユニット、多段ラックシステム、ウォークインクーラー/フリーザーが含まれます。プラグインユニットは設置の柔軟性とサービスの手軽さから人気が高く、2024年には市場シェアの46.0%を占め、7.1%の成長が見込まれています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、APAC(中国、インド、日本、韓国、インドネシア、オーストラリア、ニュージーランドなど)、中東・アフリカ(GCC、南アフリカ、ナイジェリア、エジプト、ケニアなど)の主要地域および各国を対象としています。

4. 競争環境

市場の競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Carrier Transicold、Blue Star Limited、Voltas Limited、ITW Food Equipment Group LLC、Danfoss A/S、Panasonic Corporation、Dover Corporation、Hoshizaki Corporation、Haier Group Corporation、Daikin Industries Ltd.、Johnson Controls International PLCなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

5. 市場の機会と将来展望

レポートでは、市場における未開拓分野や未充足ニーズの評価も行われています。2030年までに市場は601億米ドルに達すると予測されており、特に輸送用冷凍機器がeコマース物流の拡大とディーゼル燃料段階的廃止義務により、最も速い成長を遂げると見込まれています。また、DOEの効率基準(2029年発効)や世界のFガス割当制限といった規制が、高効率部品や自然冷媒システムへの技術選択を促しています。プラグインユニットは、設置の柔軟性とサービスの手軽さから人気を集め、市場シェアを拡大しています。

6. 調査方法論の信頼性

本レポートの調査は、厳格な一次調査と二次調査に基づいて行われています。一次調査では、メーカー、コンプレッサーサプライヤー、食品小売施設管理者、地域コールドチェーンインテグレーターへの電話およびオンラインインタビューを通じて、二次調査の結果を検証し、平均販売価格や自然冷媒の普及率を把握しています。二次調査では、UN Comtradeの出荷データ、米国エネルギー情報局の家電効率データベース、Eurostat PRODCOMの生産量データ、日本冷凍空調工業会(JRAIA)の出荷速報など、信頼性の高い情報源が活用されています。市場規模の算出と予測は、トップダウンモデルとボトムアップモデルを組み合わせ、平均販売価格、新規小売床面積、フードサービス店舗数、冷媒段階的廃止スケジュール、GDP連動型可処分所得の変化などの主要変数を考慮した多変量回帰予測を用いています。データは二段階のレビュープロセスを経て検証され、毎年更新されることで、意思決定者が信頼できる透明性の高いベースラインを提供します。他社レポートとの比較においても、本レポートの市場定義と一貫した除外ポリシーが、より正確な市場規模の把握に貢献していることが強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 組織化された食品小売の拡大

- 4.2.2 エネルギー効率規制とインセンティブ

- 4.2.3 自然冷媒(HC/CO₂)への移行

- 4.2.4 IoTを活用した予知保全の導入

- 4.2.5 オープン型ショーケースのドア付きへの強制改修

- 4.2.6 マイクロフルフィルメント型ダークストアの台頭

- 4.3 市場の阻害要因

- 4.3.1 高い初期費用と維持費用

- 4.3.2 中古/レンタルユニット市場の成長

- 4.3.3 CO/HCシステムにおける技術スキルのギャップ

- 4.3.4 冷媒割当上限による供給ボトルネックの発生

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 主要経済トレンドの分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 ブラストチラー

- 5.1.2 冷蔵庫&冷凍庫

- 5.1.3 輸送用冷凍機

- 5.1.4 冷蔵ショーケース

- 5.1.5 飲料用冷蔵庫

- 5.1.6 アイスクリーム冷凍庫

- 5.1.7 冷蔵自動販売機

- 5.1.8 その他の製品タイプ

- 5.2 冷媒タイプ別

- 5.2.1 フロン

- 5.2.2 炭化水素

- 5.2.3 無機物 (NH₃, CO₂)

- 5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 フードサービスおよび流通

- 5.3.1.2 ホテルおよびレストラン

- 5.3.1.3 ベーカリー

- 5.3.1.4 その他の食品・飲料用途

- 5.3.2 小売

- 5.3.2.1 スーパーマーケットおよびハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 その他の小売店

- 5.3.3 化学品

- 5.3.4 医療および医薬品

- 5.3.5 その他の用途

- 5.4 システム構成別

- 5.4.1 プラグイン / 自己完結型ユニット

- 5.4.2 リモート凝縮ユニット

- 5.4.3 マルチプレックスラックシステム

- 5.4.4 ウォークインクーラー/フリーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 オーストラリア

- 5.5.4.7 ニュージーランド

- 5.5.4.8 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 エジプト

- 5.5.5.5 ケニア

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 キャリア・トランシコールド(キャリア・グローバル・コーポレーション)

- 6.4.2 ブルースター・リミテッド

- 6.4.3 ボルタス・リミテッド

- 6.4.4 ITWフード・イクイップメント・グループLLC(イリノイ・ツール・ワークス・インク)

- 6.4.5 ダンフォス A/S

- 6.4.6 パナソニック株式会社

- 6.4.7 ドーバー・コーポレーション

- 6.4.8 プロクール

- 6.4.9 ABエレクトロラックス

- 6.4.10 ウェスタン・リフリジレーション・プライベート・リミテッド

- 6.4.11 ホシザキ株式会社

- 6.4.12 ハイアールグループ株式会社

- 6.4.13 フジマック株式会社

- 6.4.14 インベラ S.A. de C.V.

- 6.4.15 ハスマン・コーポレーション

- 6.4.16 ジョンソンコントロールズ・インターナショナルPLC

- 6.4.17 ダイキン工業株式会社

- 6.4.18 トゥルー・マニュファクチャリング・カンパニー・インク

- 6.4.19 AHTクーリングシステムズGmbH

- 6.4.20 ヒルフェニックス(ドーバー)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

業務冷凍冷蔵機器は、食品、飲料、医薬品、化学品など、温度管理が必要な様々な物品を商業目的で保存、冷却、または冷凍するために使用される装置の総称でございます。家庭用機器と比較して、大容量、高耐久性、特定の業務用要件への適合性、そして厳格な衛生基準への対応が求められます。これらの機器は、物品の品質維持、鮮度保持、安全性確保、そしてサプライチェーン全体の効率化において不可欠な役割を担っております。

種類としましては、多岐にわたります。まず、冷却機能を持つ「冷蔵機器」としては、食材や調理済み食品を保管する「業務用冷蔵庫」がございます。これには、厨房内で使用される「縦型冷蔵庫」や、作業台としても機能する「コールドテーブル」、そして大規模な施設で利用される「プレハブ冷蔵庫(ウォークイン冷蔵庫)」などがございます。また、商品を顧客に提示するための「ショーケース冷蔵庫」も重要な種類であり、対面式、オープン型、多段型など、商品の種類や店舗のレイアウトに応じて様々なタイプが存在します。一方、冷凍機能を持つ「冷凍機器」としては、食材や加工食品を長期保存する「業務用冷凍庫」があり、こちらも縦型、コールドテーブル型、プレハブ型など、冷蔵庫と同様のバリエーションがございます。特に、食品の品質を損なわずに急速に冷凍する「急速冷凍機(ブラストチラー)」は、食品加工業や外食産業において、鮮度と風味を保つ上で非常に重要な機器でございます。その他、製氷機、ワインセラー、医療用・研究用冷凍庫など、特定の用途に特化した機器もございます。

用途は非常に広範でございます。外食産業においては、レストラン、ホテル、カフェなどで食材の保管、調理済み食品の一時保存、ドリンクの冷却などに使用されます。小売業では、スーパーマーケットやコンビニエンスストアで生鮮食品、加工食品、飲料などを陳列・販売するためのショーケースや、バックヤードでの在庫保管に不可欠でございます。食品加工業では、原材料の保管から製造工程中の冷却、最終製品の冷凍・冷蔵保存に至るまで、生産ライン全体で活用されます。物流・倉庫業においては、大規模な冷蔵・冷凍倉庫として、コールドチェーンの中核を担い、広範囲にわたる物品の品質を維持しながら輸送・保管を可能にしております。さらに、医療・医薬品分野では、ワクチン、血液製剤、試薬などの厳密な温度管理が必要な物品の保管に、農業・水産業では、収穫後の農産物や漁獲物の鮮度保持に利用されるなど、その適用範囲は多岐にわたります。

関連技術も日々進化しております。中核となるのは「冷凍サイクル」技術であり、蒸気圧縮式が主流ですが、環境負荷の低い自然冷媒(CO2、アンモニア、炭化水素など)への転換が進んでおります。これにより、地球温暖化係数の低い冷媒の使用が義務付けられるなど、環境規制への対応が重要な技術課題となっております。また、「省エネルギー技術」は、インバーター制御、高効率コンプレッサー、LED照明、高断熱材(真空断熱パネルなど)の採用により、運用コストの削減と環境負荷の低減に貢献しております。近年では、「IoT(モノのインターネット)」や「AI(人工知能)」の導入も進んでおり、機器の遠隔監視、異常検知、稼働状況の最適化、予知保全などが可能となり、管理の効率化と安定稼働に寄与しております。さらに、食品の品質を最大限に保つための「急速冷凍・冷却技術」や、庫内の衛生環境を維持するための「除菌・脱臭技術」なども重要な関連技術でございます。

市場背景としましては、いくつかの要因が成長を牽引しております。まず、消費者の食の安全・安心への意識の高まりや、多様な食品(特に冷凍食品やチルド食品)への需要増加が挙げられます。また、外食産業や小売業の拡大、食品のグローバル化に伴うコールドチェーンの重要性の増大も市場を活性化させております。一方で、環境規制の強化(特にフロン排出抑制法などによる冷媒規制)や、エネルギーコストの高騰は、メーカーにとって省エネ性能や環境負荷の低い製品開発を加速させる要因となっております。人手不足の深刻化は、機器の自動化やスマート化へのニーズを高めており、遠隔監視やデータ分析による効率的な運用管理が求められております。競争は激しいものの、これらの課題に対応できる高付加価値な製品への需要は堅調でございます。

今後の展望としましては、持続可能性とスマート化が主要なトレンドとなるでしょう。環境負荷の低い自然冷媒への完全移行はさらに加速し、機器のライフサイクル全体での環境配慮が重視されるようになります。省エネルギー技術は一層進化し、再生可能エネルギーとの連携や、熱回収システムの導入など、より総合的なエネルギーマネジメントが求められるようになるでしょう。IoTやAIの活用は、単なる監視に留まらず、ビッグデータ分析に基づく需要予測、在庫管理の最適化、さらには食品廃棄ロスの削減に貢献するなど、サプライチェーン全体の最適化へと発展していくと予想されます。また、多様化するニーズに対応するため、モジュール化された柔軟な設計や、特定の用途に特化した高性能な機器の開発も進むでしょう。例えば、植物工場や細胞培養など、新たな産業分野での温度管理ニーズも増大しており、業務冷凍冷蔵機器の活躍の場は今後も拡大していくと考えられます。