魚雷市場 規模・シェア分析-成長動向と将来予測 (2025年~2030年)

魚雷市場レポートは、重量(重、軽、超軽)、発射プラットフォーム(海上、空中)、推進方式(電気式、在来型)、誘導方式(有線誘導、音響誘導、光学誘導)、用途(対潜水艦戦、対水上戦)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

魚雷市場の概要と予測(2025年~2030年)

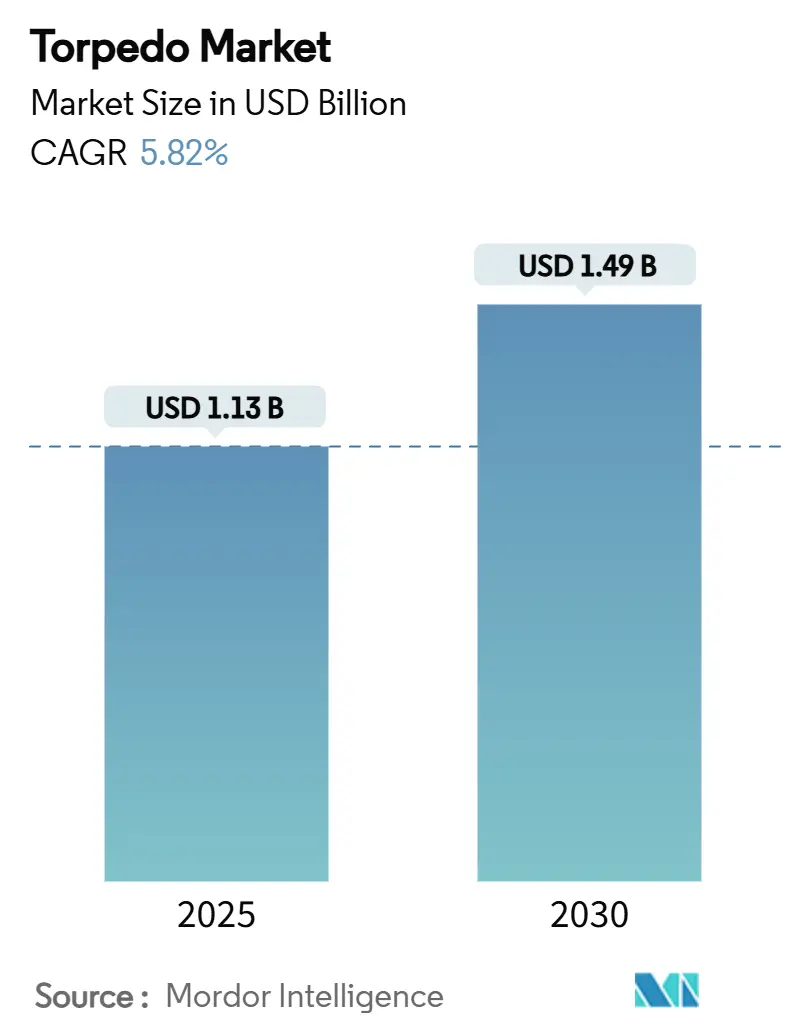

魚雷市場は、2025年には11.3億米ドルと推定され、2030年には14.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.82%が見込まれています。南シナ海やバルト海などのチョークポイントにおける海軍間の競争激化が、防衛省を潜水艦中心の戦力構造へと向かわせ、抑止力として重魚雷および軽魚雷への依存度を高めています。

AUKUSなどの同盟に基づく艦隊再編プログラムは、MK-48、F21といった主要モデルの受注残を拡大し続けています。同時に、リチウムイオン電池を搭載した電気推進設計は、音響シグネチャを低減し、哨戒耐久性を延長することで市場シェアを獲得しています。さらに、無人水中艇(UUV)や無人水上艇(USV)が超軽量魚雷を発射するようになり、費用対効果の高いエリア拒否および機雷対策の選択肢を提供していることも需要を後押ししています。銀や希土類元素に対するサプライチェーンのリスクは構造的な懸念として残っていますが、各国政府はこれらの投入物をリサイクルし、輸入依存度を低減できるクローズドループ回収ラインに資金を提供しています。

主要な市場動向とハイライト

* 重量別: 2024年には重魚雷が市場シェアの53.78%を占め、超軽魚雷は2030年までに8.24%の最速CAGRを記録すると予測されています。

* 発射プラットフォーム別: 2024年には海上発射兵器が魚雷市場の62.33%を占め、空中発射システムは2030年までに8.80%のCAGRで拡大すると予測されています。

* 推進タイプ別: 2024年には従来型推進が魚雷市場シェアの66.89%を占めましたが、電気推進設計は予測期間中に7.42%のCAGRで進展しています。

* 誘導システム別: 2024年には有線誘導弾が収益の43.71%を占め、光ファイバー誘導は2030年までに6.81%の最速CAGRで成長しています。

* 用途別: 2024年には対潜水艦戦(ASW)が魚雷市場を68.20%のシェアで支配し、対水上戦(ASuW)の利用事例は2030年までに6.15%のCAGRで増加しています。

* 地域別: 2024年には北米が収益の33.90%を占め、アジア太平洋地域は2025年から2030年の間に7.21%の最高CAGRを記録すると予測されています。

グローバル魚雷市場のトレンドと洞察

市場の推進要因

1. 原子力およびディーゼル電気潜水艦の世界的な導入加速:

世界中の海軍が記録的な速さで新型攻撃型潜水艦および弾道ミサイル潜水艦を配備しており、重魚雷に対する持続的な需要を生み出しています。例えば、オーストラリアは2025年3月にMK-48 Mod 7魚雷を追加発注し、コリンズ級潜水艦が原子力潜水艦に置き換わるまでの暫定的な致死性を確保しています。ブラジルは2024年にF21兵器と統合戦闘システムを装備した「フマイタ」を就役させました。ギリシャのType 214潜水艦のSeaHake Mod 4へのアップグレードは、中規模艦隊でさえ50km以上の射程を持つ弾頭で弾薬庫を近代化していることを示しています。これらの動きは、水中抑止力が予算編成において水上戦力よりも優先されていることを明確に示しています。

2. 主要海軍国における艦隊近代化の継続:

多領域ドクトリンは多層防御を重視しており、長距離ミサイルの普及にもかかわらず魚雷は不可欠な存在であり続けています。日本の12式地対艦誘導弾の拡張は、P-1哨戒機やもがみ型護衛艦に搭載される対潜能力を維持するための全国的なスティングレイ魚雷の更新と共存しています。英国は2025年にスティングレイ魚雷の中期改修に7500万米ドルを割り当て、2040年までの運用を確保しています。ドイツもポセイドン艦隊向けに同じ軽量魚雷を調達しており、相互運用性が調達サイクルを加速させていることを示しています。これらの動きは、海軍が魚雷を、ミサイルが尽きるか失敗した場合の唯一の実証済みの近距離撃破ソリューションと見なしていることを示唆しています。

3. 空中ASWプラットフォームにおける軽量魚雷の利用増加:

固定翼機および回転翼機プラットフォームは、高高度または自律投下キットを装備することで、交戦範囲を拡大しています。米海軍は2025年にHAAWC(High Altitude Anti-Submarine Warfare Weapon Capability)の運用を開始し、P-8Aポセイドン哨戒機が巡航高度からMK-54魚雷を発射できるようになり、航空機を脅威圏外に保つことが可能になりました。ドイツのNH90シータイガーは、現在、ツイン魚雷ハードポイントとディッピングソナーの試験を行っており、ヘリコプターを単独のハンターに変えています。ベルのV-247無人ティルトローターはソノブイと魚雷の搭載を前提に設計されており、乗員の危険がオプションとなる未来を示唆しています。

4. 地政学的に係争中の海域における水中抑止力の戦略的必要性の高まり:

中国のYu-10プログラムとそれに伴うレーザー推進コンセプトは、南シナ海における水中脅威のプロファイルを高めています。ロシアのバルト海におけるキロ級潜水艦との演習は、NATO諸国に対潜水艦戦の準備を深めるよう促しています。台湾のManta USVは、有人潜水艦が安全にアクセスできない海岸線近くを哨戒できるミニ魚雷を搭載しています。したがって、政治的な火種は具体的な魚雷の備蓄へとつながっています。

5. 無人海洋システム向けマイクロおよび超軽量魚雷の新たな需要:

無人水中艇(UUV)や無人水上艇(USV)の進化は、マイクロおよび超軽量魚雷の新たな需要を生み出しています。これらの小型魚雷は、有人プラットフォームではリスクが高すぎる、あるいはアクセスが困難な沿岸地域や浅瀬での機雷対策、小型潜水艦の迎撃などに利用されています。これにより、コスト効率の高いエリア拒否能力が提供され、戦術的な柔軟性が向上しています。

6. 高銀含有量回収によるクローズドループ製造モデル:

魚雷の製造には銀や希土類といった貴重な資源が使用されますが、これらの資源の供給リスクや価格変動が懸念されています。これに対し、各国政府は、使用済み魚雷や製造過程で発生する廃棄物からこれらの資源を回収し、再利用するクローズドループ製造モデルへの投資を推進しています。これにより、輸入依存度を低減し、サプライチェーンの安定化を図るとともに、環境負荷の低減にも貢献しています。

市場の抑制要因

1. 重魚雷の高単価が防衛調達予算を圧迫:

新型誘導パッケージを搭載したMK-48 Mod 7魚雷は600万米ドルを超えることがあり、海軍予算が潜水艦やミサイルに充てられる中で、購買力を圧迫しています。米海軍が2025会計年度にバージニア級潜水艦を2隻ではなく1隻のみ受け入れるという決定は、高価な弾薬がより広範な戦力構造のトレードオフに波及することを示しています。潤沢な資金を持つサウジアラビアでさえ、MK-54魚雷の発注には議会の承認を待っており、資金豊富な顧客でさえ費用対効果を慎重に検討していることを示しています。

2. プラットフォーム統合と資格認定の長期化が配備を遅延:

現代の魚雷は、魚雷発射管からUUVキャニスターまで、各発射インターフェースにおいて衝撃、電磁両立性、ソフトウェア安全性の基準をクリアする必要があります。米海軍のCompact Rapid Attack Weapon(CRAW)は、エンジニアが衝撃カテゴリーA準拠の複合発射管を検証している間、設計試験段階に留まっています。長期間にわたるソフトウェア・イン・ザ・ループ試験の後、日本のアップグレードされた12式魚雷は2026年まで前線艦艇に配備される予定はありません。このようなスケジュールは、ベンダーの収益認識を遅らせ、ユーザーの導入を遅らせます。

3. 銀や希土類などの重要鉱物に関連する価格不安定性と供給リスク:

魚雷の製造に不可欠な銀や希土類などの重要鉱物は、価格の不安定性や供給リスクに直面しています。これらの鉱物の採掘、加工、供給は特定の地域に集中していることが多く、地政学的な緊張や貿易政策の変更、環境規制などが供給に影響を与える可能性があります。これにより、製造コストの変動や生産遅延が発生し、魚雷市場全体の成長を抑制する要因となっています。

4. 長距離対艦ミサイルへの選好の高まりが水上戦における魚雷需要を減少:

近年、長距離対艦ミサイルの射程と精度が向上しており、水上艦艇に対する攻撃において、より遠距離からの攻撃が可能になっています。これにより、一部の海軍では、水上戦における主要な攻撃手段として魚雷よりも長距離対艦ミサイルを優先する傾向が見られます。特に、敵の防空圏外から攻撃できる能力は、乗員の安全性を高め、プラットフォームのリスクを低減するため、魚雷の対水上戦における需要を一部減少させる可能性があります。

セグメント分析

1. 重量別: 重魚雷の堅牢性と軽魚雷の革新性

重魚雷は2024年に魚雷市場シェアの53.78%を占め、高威力弾頭と50km以上の射程が決定的な要素となる外洋での抑止力における優位性を強調しています。オーストラリアの2億米ドルの再備蓄やブラジルのスコルペヌ級潜水艦への搭載は、重魚雷クラスの安定した需要を裏付けています。対照的に、超軽量設計は2030年までに8.24%のCAGRで成長しており、無人システムとの統合や小型弾薬を好む沿岸防衛ミッションによって推進されています。スウェーデンの魚雷47や米国防総省が資金提供するSkelmirコンセプトは、25kg未満のマイクロ魚雷が沿岸地域で機雷や小型潜水艦を無力化できることを示しており、そのコストは従来の兵器の10分の1程度であることが多いです。

この成長は、ツールキットの二極化を示唆しています。海軍は、対等な相手との交戦のために、より少なく、しかしよりスマートな重魚雷を調達する一方で、広範囲をカバーするために多数の軽量魚雷を採用しています。このバランスの取れたポートフォリオは、日常的な哨戒のショットあたりのコストを低減しつつ、係争中の深海での交戦における戦略的な打撃力を維持します。したがって、魚雷市場は多様化を続けており、プライム企業が重魚雷の維持に注力する一方で、ニッチなサプライヤーがより軽量なニッチ市場に参入しています。

2. 発射プラットフォーム別: 無人システムが伝統的なパラダイムを再構築

海上発射兵器は2024年に62.33%を占め、潜水艦のステルス性を活用して水中および水上脅威に対する先制攻撃能力を提供しています。しかし、無人プラットフォーム発射システムは8.80%のCAGRで最も速く成長しており、海軍がAndurilのDive-LDのようなUUVを配備し、10日間のミッション後に自己回収できる能力を活用しています。空中発射の使用は、固定翼機が防空傘から離れていられる高高度キットによって増加しており、指揮官に船体を危険にさらすことなくより広い交戦弧を提供しています。

無人プラットフォーム向け魚雷市場規模は2030年までに2.2億米ドルに達すると予測されており、高いセンサーからシューターへの自動化率を反映しています。自律性が拡大するにつれて、従来のフリゲート艦は弾薬庫の重量を忠実な僚機となる水上ドローンにオフロードし、魚雷の一斉射撃をより分散させ、生存性を高める可能性があります。

3. 推進タイプ別: 電気システムが従来型の優位性に挑戦

従来型の熱推進は、確立された兵站チェーンと外洋での追跡に依然として価値のある速度の利点から、2024年に66.89%のシェアを維持しました。それでも、電気システムは、受動的伝播耐性セルなどのリチウムイオン安全性の進歩を背景に、7.42%のCAGRで成長しています。サムスンSDIが韓国海軍艦艇で実施した試験では、耐久性が2倍になり、騒音が30%低減され、探知範囲が縮小されることが実証されています。

電気推進の採用は当初、軽量クラスで最も進んでおり、航続時間と音響ステルス性が最高速度よりも重視されます。2028年までにセルエネルギー密度が300Wh/kgを超えると、重魚雷の採用もそれに続き、哨戒や滞空任務では熱推進ユニットを置き換え、高速迎撃には熱推進ユニットを維持する可能性が高いです。

4. 誘導システム別: 光ファイバーの革新が光学誘導の成長を牽引

有線誘導弾は2024年に収益の43.71%を占めましたが、光ファイバー設計はジャミング耐性のある高帯域幅リンクを提供するため、6.81%のCAGRで加速しています。ギリシャのSeaHake Mod 4は、光ファイバーリールを搭載し、リアルタイムの画像フィードをサポートして中途での方向転換を可能にし、機動するディーゼル電気潜水艦に対する命中確率を向上させています。音響ホーミングは終末誘導に不可欠であり、将来の魚雷は光学的な中途リンクとパッシブ音響シーカーを組み合わせることになるでしょう。

ハイブリッド化は投資も保護し、海軍が魚雷全体を交換するのではなく、ソフトウェアを介して誘導パッケージをアップグレードできるようにすることで、調達予算を円滑にします。

5. 用途別: ASWの優位性とASuWの再興

対潜水艦戦(ASW)は、北極からインド太平洋に至る潜水艦の拡散を反映して、2024年に収益の68.20%を占めました。インドは2025年に最後のVarunastra魚雷バッチを納入し、インド洋における中国のSSK配備に対するヘッジとして、国産ASW戦略を支援しています。一方、対水上戦(ASuW)は、トルコの50km射程Akyaが現在量産されているように、高速回避型コルベットに対する命中確率を高める新しい航跡追尾アルゴリズムによって6.15%成長しています。

この二重の能力は、極超音速ミサイルが注目を集める中でも魚雷の関連性を強調しています。30km以内に入ると、自己誘導魚雷は、海面下での回避行動を通じて潜水艦や水上艦を追跡できる唯一の兵器であり続けます。

地域分析

1. 北米:

北米は2024年の売上高の33.90%を占め、米海軍のバージニア級潜水艦建造計画とカナダのAUKUS技術共有への参加によって支えられています。現在初期設計段階にあるSSN(X)コンセプトは、モジュール式ペイロードベイを備えた次世代電気魚雷を搭載すると予想されており、2030年代までこの地域が最大の購入者であり続けることを確実にします。しかし、予算上限により、新しい産業能力が単価を削減するまで、年間購入量が圧縮される可能性があります。

2. アジア太平洋:

アジア太平洋地域は7.21%のCAGRで最も速く成長している地域です。中国の国産Yu-10開発とインドのDRDOパイプラインは、自給自足への転換を例示しています。同時に、日本の「もがみ」型護衛艦は、成熟しつつある中国人民解放軍海軍の潜水艦部隊に対抗するため、97式魚雷と改良されたソナーチェーンを統合しています。韓国の超空洞プロトタイプと台湾の拡大する無人艦隊は、将来の需要が西側の主要企業から地元の有力企業へとシフトする可能性のある技術的飛躍を示唆しています。

3. 欧州、南米、中東・アフリカ:

欧州、南米、中東・アフリカ地域は、安定しているものの多様な軌跡を示しています。欧州の共同購入(ドイツが英国のスティングレイ魚雷を調達するなど)は、NATOタスクフォースの枠組みの下での相互運用性を最適化しています。ブラジルのProSub造船所は、2029年頃にこの地域初の原子力攻撃型潜水艦を建造する予定です。エジプトとサウジアラビアはそれぞれType 039AとMK-54パッケージを評価しており、魚雷市場が従来の主要国から、信頼できる水中抑止力を求める沿岸国へと拡大していることを示しています。

競合状況

魚雷市場の構造は中程度に集中しています。Lockheed Martin Corporation、RTX Corporation、Naval Group、Saab AB、BAE Systems plcは、MK-48、MK-54、Sting Rayといった製品ラインを通じて、2024年には重魚雷の総量の60%以上を共同で支配していました。Saab AB、Roketsan A.Ş.、Naval Groupは、軽量魚雷やニッチな推進アップグレードに注力することで、既存企業の市場シェアを侵食し、リードしています。Saab ABがスウェーデンと締結した13億スウェーデンクローナ(約1.4億米ドル)の魚雷47契約は、バルト海沿岸ミッションにおける専門化がいかに勝利をもたらすかを示しています。

差別化は現在、電気推進システム、光ファイバー誘導、UUVに接続できる自律キットにかかっています。例えば、Andurilの再利用可能なDive-LD船体は、マイクロ魚雷ペイロード用の予備重量を搭載しており、急速に拡大する無人機分野における破壊的企業としての地位を確立しています。既存企業はバッテリースタートアップを買収したり、超空洞ノズルに関する特許を申請したりして対応していますが、銀や希土類磁石のサプライチェーンショックは依然として差し迫ったリスクとして存在しています。

パートナーシップの俊敏性が競争上の優位性として浮上しています。Naval Groupはブラジルとインドからの受注を獲得するために技術移転オフセットに依存しており、RoketsanはAkyaを国家の戦闘管理システムとバンドルすることで、トルコの顧客へのシームレスな統合を保証しています。したがって、競争は製品革新と地政学的な連携を組み合わせたものであり、勝者は知的財産を完全に放棄することなく、迅速に生産を現地化できる企業となるでしょう。

魚雷業界の主要プレイヤー

* Saab AB

* RTX Corporation

* BAE Systems plc

* Naval Group

* Lockheed Martin Corporation

最近の業界動向

* 2025年6月: スウェーデン国防資材庁(FMV)は、Saab社とSaab軽量魚雷(SLWT)および魚雷発射管に関する13億スウェーデンクローナ(約1.4億米ドル)の契約を締結しました。これらの海軍システムの納入は2026年に開始される予定です。

* 2025年1月: General Dynamics Mission Systemsは、米海軍からMK 54 MOD 1軽量魚雷用の先進電子機器製造契約を受注しました。この契約は、固定価格インセンティブ、確定固定価格、コストプラス固定手数料、およびコストのみの要素を組み合わせたもので、総額8億860万米ドルの潜在的価値があります。

* 2024年9月: BAE Systemsは、英国国防省からRoyal Navyの自律型Sting Ray軽量魚雷を近代化するための6000万ポンド(約8233万米ドル)の契約を受注しました。

このレポートは、世界の魚雷市場に関する包括的な分析を提供しています。本調査における魚雷市場は、潜水艦、水上艦艇、航空機、または無人プラットフォームから発射され、海軍目標の近傍または直接命中により爆発する、新しく製造された自走式水中兵器と定義されています。これには、500kgを基準とする重量クラス(重魚雷、軽魚雷)に加え、UUV(無人水中艇)向けに特化された超軽量魚雷も含まれますが、試験弾、訓練用デコイ、および現役から退役した旧式備蓄品は対象外です。

市場規模と成長予測によると、魚雷市場は2025年に11.3億米ドルに達し、2030年までに14.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.82%です。

市場の成長を牽引する主な要因としては、世界的な原子力潜水艦およびディーゼル電気潜水艦の導入加速、主要な海洋大国における海軍艦隊の継続的な近代化、空中対潜水艦戦(ASW)プラットフォームにおける軽量魚雷の利用増加が挙げられます。また、地政学的に係争中の海域における水中抑止力の戦略的必要性の高まりや、無人海洋システム(UMS)向けのマイクロ魚雷および超軽量魚雷に対する新たな需要も重要な推進力となっています。さらに、高銀含有量の回収によるクローズドループ製造モデルの実現も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。重魚雷の高額な単価が防衛調達予算を圧迫していること、プラットフォームへの統合および資格認定に長期間を要し、配備が遅れること、銀や希土類などの重要鉱物に関連する価格の不安定性および供給リスクが課題です。また、長距離対艦ミサイルへの選好が高まり、水上戦における魚雷の需要が減少していることも影響しています。

市場は、重量(重、軽、超軽量)、発射プラットフォーム(海上:水上艦艇、潜水艦、UUV;空中:航空機、ヘリコプター、UAV)、推進タイプ(電気、従来型)、誘導システム(有線誘導、音響、光学)、および用途(対潜水艦戦(ASW)、対水上戦(ASuW))に基づいて詳細にセグメント化されています。地域別では、北米が2024年の収益の33.90%を占め、特に米国海軍の潜水艦隊近代化がその主要な推進力となっています。

最も急速に成長しているセグメントは、無人プラットフォームに搭載されることが多い超軽量魚雷で、2030年まで8.24%のCAGRで成長すると見込まれています。また、リチウムイオン(Li-ion)バッテリーが音響特性を改善し、航続距離を倍増させることから、電気推進魚雷も7.42%のCAGRで牽引力を増しています。無人システムの影響も大きく、UUVおよびUSV(無人水上艇)から発射される兵器は、海軍がエリア拒否や機雷戦のために自律型車両を配備するにつれて、8.80%のCAGRで増加しています。

本レポートの調査方法は、SIPRI、UN Comtrade、NATO報告書などの一次情報源からのデスクリサーチと、元潜水艦兵器士官、海軍調達担当者、システムインテグレーターのエンジニア、地域防衛駐在官へのインタビューを含む一次調査を組み合わせています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰モデル、地政学的リスク指数、防衛資本支出の移動平均を統合して行われ、堅牢なデータ検証と年間更新サイクルにより、信頼性の高い分析を提供しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびATLAS ELEKTRONIK GmbH、BAE Systems plc、Lockheed Martin Corporation、Mitsubishi Heavy Industries, Ltd.などの主要企業のプロファイルが詳細に記述されています。市場の機会と将来の展望に関する分析も含まれており、未開拓の領域や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な原子力潜水艦およびディーゼル電気潜水艦の導入加速

- 4.2.2 主要な海洋大国における海軍艦隊の近代化の継続

- 4.2.3 空中ASWプラットフォームにおける軽量魚雷の利用増加

- 4.2.4 地政学的に係争中の海域における水中抑止力の戦略的必要性の高まり

- 4.2.5 無人海洋システム向けマイクロおよび超軽量魚雷の新たな需要

- 4.2.6 高銀含有量回収によるクローズドループ製造モデル

-

4.3 市場の阻害要因

- 4.3.1 重量級魚雷の高単価が防衛調達予算を圧迫

- 4.3.2 プラットフォーム統合および認定期間の延長が配備を遅延

- 4.3.3 銀や希土類などの重要鉱物に関連する価格不安定性と供給リスク

- 4.3.4 長距離対艦ミサイルへの嗜好の高まりが水上戦における魚雷の需要を減少

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 重量別

- 5.1.1 重い

- 5.1.2 軽い

- 5.1.3 非常に軽い

-

5.2 発射プラットフォーム別

- 5.2.1 海上

- 5.2.1.1 水上艦艇

- 5.2.1.2 潜水艦

- 5.2.1.3 無人水中機(UUV)

- 5.2.2 空中

- 5.2.2.1 航空機

- 5.2.2.2 ヘリコプター

- 5.2.2.3 無人航空機(UAV)

-

5.3 推進タイプ別

- 5.3.1 電動

- 5.3.2 従来型

-

5.4 誘導システム別

- 5.4.1 有線誘導

- 5.4.2 音響

- 5.4.3 光学

-

5.5 用途別

- 5.5.1 対潜水艦戦(ASW)

- 5.5.2 対水上戦(ASuW)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ATLAS ELEKTRONIK GmbH

- 6.4.2 BAE Systems plc

- 6.4.3 Bharat Dynamics Ltd.

- 6.4.4 General Dynamics Mission Systems (General Dynamics Corporation)

- 6.4.5 RTX Corporation

- 6.4.6 Saab AB

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 Northrop Grumman Corporation

- 6.4.9 Naval Group

- 6.4.10 三菱重工業株式会社

- 6.4.11 ASELSAN A.Ş.

- 6.4.12 LIG Nex1 Co., Ltd.

- 6.4.13 Roketsan A.Ş.

- 6.4.14 SAIC

- 6.4.15 Fincantieri S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

魚雷は、水中で自ら推進し、艦船や潜水艦といった水上・水中目標を攻撃するために設計された自己推進型兵器です。その歴史は19世紀後半に遡り、海戦の様相を大きく変える画期的な兵器として登場しました。現代の魚雷は、弾頭、誘導システム、推進システム、そして制御システムから構成され、高度な技術が凝縮されています。主に潜水艦、水上艦、航空機から発射され、目標に命中するか、あるいは近接して爆発することで甚大な損害を与えます。

魚雷には、その用途や発射プラットフォームに応じて様々な種類が存在します。まず、重量とサイズによって「重魚雷」と「軽魚雷」に大別されます。重魚雷は、主に潜水艦の主兵装として用いられ、直径が533mmや650mmといった大型のもので、対艦攻撃や対潜攻撃において長射程と高い破壊力を発揮します。一方、軽魚雷は、水上艦や航空機から発射されることが多く、直径が324mm程度の小型のもので、主に敵潜水艦を攻撃する対潜水艦戦(ASW)に特化しています。誘導方式では、初期の直進魚雷から、目標の音を追尾する音響追尾魚雷(パッシブ・アクティブ)、発射母艦から有線で誘導される有線誘導魚雷、そして目標の航跡を追尾する航跡追尾魚雷など、多様な進化を遂げてきました。推進方式も、初期の圧縮空気式から、より高速・長射程を実現する熱機関式(オットー燃料、過酸化水素など)や、静粛性に優れる電動式(銀亜鉛電池、リチウムイオン電池など)へと発展しています。

魚雷の主な用途は、対艦攻撃と対潜攻撃の二つです。対艦攻撃においては、敵の水上艦艇を撃沈または行動不能にすることが目的であり、特に潜水艦から発射される重魚雷は、水上艦にとって極めて脅威となります。対潜攻撃では、敵の潜水艦を探知し、これを破壊することが目的であり、軽魚雷がその主役を担います。また、魚雷は単なる攻撃兵器としてだけでなく、その存在自体が敵艦隊の行動を制限し、戦略的な抑止力としても機能します。訓練においては、実弾頭を搭載しない演習魚雷が用いられ、乗員の練度向上に貢献しています。

魚雷の性能を支える関連技術は多岐にわたります。誘導技術では、目標の探知・追尾を行うソナー技術が核となり、複雑な水中環境下で目標を正確に識別するための高度な信号処理技術が不可欠です。近年では、人工知能(AI)や機械学習の導入により、魚雷の自律的な判断能力や対抗策回避能力の向上が図られています。推進技術においては、電動魚雷のバッテリー性能向上や、熱機関魚雷の燃料効率と静粛性の両立が追求されています。特に、キャビテーションの抑制は、魚雷の水中音響特性を改善し、探知されにくくする上で重要な要素です。弾頭技術では、高性能爆薬の開発に加え、目標の喫水線下で爆発させることで最大の破壊効果を得る近接信管技術が進化しています。さらに、魚雷自体の音響シグネチャを低減するステルス技術や、敵の対抗策(デコイ、ジャマーなど)を無効化する対抗策回避技術も、現代魚雷の重要な要素となっています。

魚雷の市場背景は、世界の海軍力増強と密接に関連しています。主要な製造企業としては、米国のレイセオン、英国のBAEシステムズ、イタリアのレオナルド、ドイツのアトラス・エレクトロニク、日本の三菱重工業などが挙げられます。市場規模は、潜水艦や水上艦の新規建造・近代化プログラム、および対潜水艦戦能力の強化ニーズによって牽引されています。特にアジア太平洋地域では、中国、インド、日本、韓国、オーストラリアといった国々が海軍力の増強を進めており、魚雷市場の大きな成長が見込まれています。技術的なトレンドとしては、より長射程、高速化、高精度な誘導システム(AI/MLの活用)、そして対抗策への耐性強化が重視されています。一方で、魚雷は軍事兵器であるため、その輸出には厳格な規制が課されています。

将来展望として、魚雷技術はさらなる進化を遂げると考えられます。最も注目されるのは、自律性とAIの進化です。これにより、魚雷はより複雑なミッションプロファイルを自律的に実行し、目標の識別、追尾、そして対抗策の回避を高度に行うことが可能になるでしょう。また、複数の魚雷が連携して攻撃を行う「スウォーム戦術」の実現も視野に入っています。推進技術では、バッテリー技術のさらなる革新により、電動魚雷の航続距離と速度が向上し、より静粛で長時間の作戦が可能になるでしょう。非致死性魚雷の研究も一部で行われていますが、主要な戦闘兵器としての役割は限定的です。小型化・モジュール化も進み、無人水中機(UUV)からの発射や、UUV自体が魚雷として機能するような統合システムの開発も期待されます。さらに、超空洞現象を利用した極超音速魚雷の研究も進められており、実現すれば水中での速度が飛躍的に向上する可能性があります。サイバーセキュリティの確保も、将来の魚雷システムにおいて不可欠な要素となるでしょう。魚雷は、今後も海戦における重要な兵器として、その技術革新が継続的に進められていくことになります。