不織布市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

不織布市場レポートは、技術(スパンボンド、ウェットレイド、ドライレイド、その他の技術)、材料(ポリエステル、ポリプロピレン、ポリエチレン、レーヨン(ビスコース)、その他)、エンドユーザー産業(建設、繊維、ヘルスケアなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

不織布市場の規模とシェア分析 – 成長トレンドと予測(2026年~2031年)

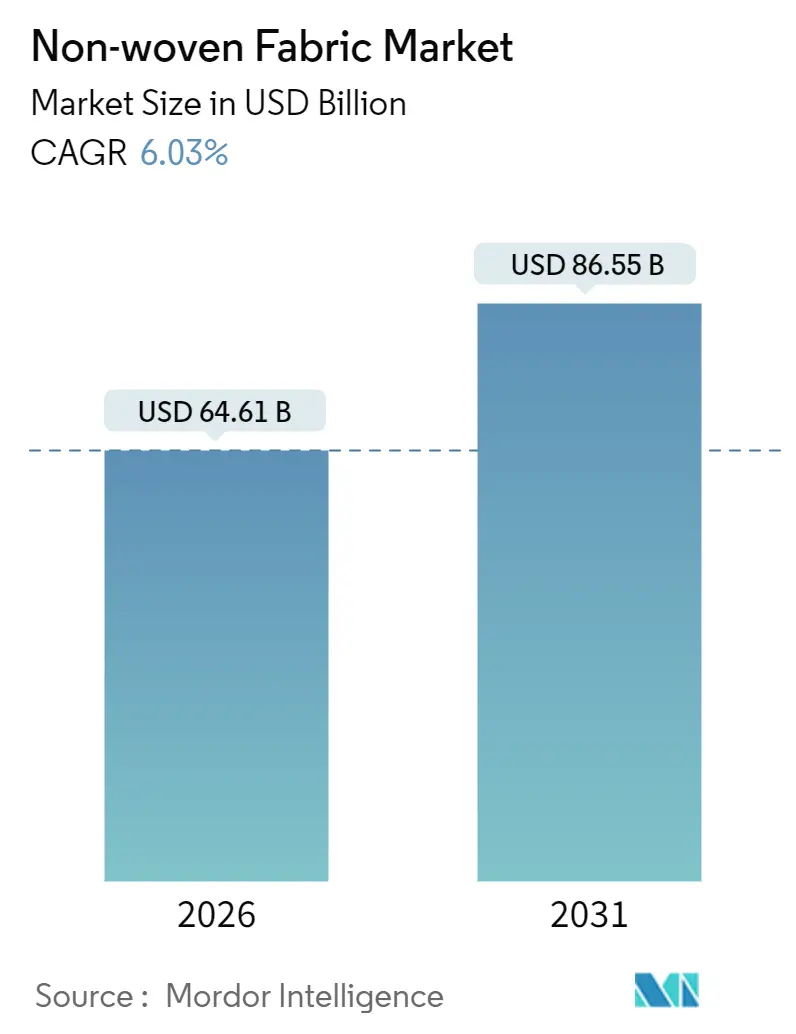

不織布市場は、2025年に609.3億米ドルと評価され、2026年の646.1億米ドルから2031年には865.5億米ドルに成長し、予測期間(2026年~2031年)中の年平均成長率(CAGR)は6.03%に達すると予測されています。ヘルスケア、建設、自動車用途からの持続的な需要が、スパンボンド製造ラインへの投資を加速させています。また、エレクトロスピニングナノファイバーのブレークスルーは、創傷ケア、ろ過、全固体電池セパレーターなどのプレミアムニッチ市場を開拓しています。ポリプロピレンベースのグレードは、プロピレン原料価格の上昇にもかかわらず、織物に対してコスト優位性を維持しており、コンバーターの利益確保に貢献しています。マイクロプラスチック漏出やリサイクル可能な包装に関する規制の動きは、生分解性または循環型ソリューションへの製品設計を再形成し、レーヨン、リヨセル、天然繊維ブレンドを主流の仕様へと押し上げています。

本レポートでは、不織布市場を技術(スパンボンド、湿式、乾式、その他の技術)、素材(ポリエステル、ポリプロピレン、ポリエチレン、レーヨン(ビスコース)、その他)、最終用途産業(建設、繊維、ヘルスケアなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)でセグメント化しています。市場予測は金額(米ドル)で提供されます。

主要なレポートのポイントとして、技術別では、スパンボンドが2025年に不織布市場シェアの52.88%を占め、その他の技術は2031年までに8.74%のCAGRで拡大すると予測されています。素材別では、ポリプロピレンが2025年に不織布市場規模の63.45%を占め、レーヨンは2031年までに最速の6.47%のCAGRで成長する見込みです。最終用途産業別では、ヘルスケアが2025年に収益シェアの49.25%を占め、2031年までに6.42%のCAGRで成長すると予測されています。地域別では、アジア太平洋地域が2025年に不織布市場シェアの48.10%を占め、2031年までに7.50%のCAGRを記録すると予測されています。

世界の不織布市場のトレンドと洞察

市場の推進要因:

* 使い捨て衛生製品の需要爆発: アジア太平洋地域の一部での出生率上昇と、北米およびヨーロッパでの高齢化の進展により、おむつ、大人用失禁パッド、生理用品などの使い捨て衛生製品の販売が伸びています。これらは軽量で吸収性の高い不織布に依存しています。スマートな創傷ケア基材は、治癒環境を改善し、ドレッシング交換の頻度を減らしています。

* 医療用PPEおよび創傷ケアにおける急速な採用: パンデミック中に不足を経験した病院のサプライチェーンは、認定されたバリア性能を持つマスク、ガウン、ドレープの在庫要件を拡大しました。NIOSHの目標は国内の供給能力増強を重視しており、リアルタイム品質監視機能を備えた高出力スパンメルト複合材への投資を促しています。エレクトロスピニングナノファイバーは高い耐熱性を提供し、多機能創傷ドレッシングは感染リスクを低減し治癒時間を短縮します。

* インフラブームによるジオテキスタイルの採用拡大: インド、インドネシア、湾岸協力会議(GCC)における道路、鉄道、沿岸防衛のメガプロジェクトは、不織布ジオテキスタイルの消費増加を支えています。ニードルパンチポリプロピレンフェルトは高い多孔性と双方向の水流を提供し、土壌の混合を防ぎながら排水を可能にします。

* 織物および編物に対するコスト優位性: スパンボンドラインは、ポリプロピレンペレットを連続的な単一工程で結合ウェブに直接変換するため、糸を織物にする場合に比べて労働力とエネルギーコストを削減します。メルトブローン技術は、エレクトロスピニングでは達成できない生産速度で2 µm未満の繊維径を実現します。不織布はカーディングや製織工程を省略するため、スクラップ率が低く、魅力的な総所有コストを提供します。

* 全固体EVバッテリーセパレーター: 全固体EVバッテリーセパレーターも重要な成長分野です。

市場の抑制要因:

* PPおよびPET価格の変動: 精製所の計画外停止やプロピレン生産能力の遅延により供給が逼迫し、2025年初頭には南アジアでポリプロピレンの契約価格が上昇しました。同時に、紅海航路の迂回に伴う運賃追加料金が、主要な加工拠点への輸送コストを押し上げています。PET市場も同様のパターンを示しており、このような変動はコンバーターの利益を圧迫しています。

* マイクロプラスチックおよび埋立地規制の強化: 欧州連合のペレット損失に関する規制案は、年間5トン以上のプラスチック原料を取り扱う事業者に対し、強制的な封じ込めと四半期ごとの報告を義務付けており、違反者には売上高の最大4%の罰金が科される可能性があります。フランスでは2025年から新しい洗濯機にマイクロファイバーフィルターの設置が義務付けられ、繊維の脱落を最大80%削減すると予想されています。これにより、生分解性またはリサイクル可能な不織布への移行が加速し、コンプライアンスコストと再設計の労力が増加しています。

* 織物と比較した引張強度および引裂強度の劣位: 織物と比較して引張強度や引裂強度が劣る点は、特定の技術的用途において制約となります。

セグメント分析

* 技術別: スパンボンドセグメントは2025年に不織布市場の52.88%を占め、その高い生産性と衛生ラミネート、医療用ガウン、ジオテキスタイルへの適合性を反映しています。成長機会は、超ソフトなトップシートやバリア性を損なわずに布のような感触を高める3層SMXベース複合材にあります。その他の技術は2031年までに8.74%のCAGRで拡大し、エレクトロスピニング、遠心紡糸、高強度ニードリングプラットフォームを通じて、ナノファイバーウェブ、グラデーション密度マット、3Dロフトフェルトなどの貢献度を高めています。

* 素材別: ポリプロピレンは2025年に不織布市場規模の63.45%を占め、その低密度、化学的不活性、大量用途を支配するスパンメルトプロセスとの適合性により優位を保っています。レーヨン(主にリヨセル形態)は、最速の6.47%のCAGRで成長すると予測されています。レンツィング社は、ワイプや創傷ドレッシングの柔らかさや流体透過性を高めつつ、完全に生分解性である1.3 dtexと6.3 dtexのバリアントを導入しました。木材ベースの繊維はヨーロッパで使い捨てプラスチックの表示を回避できるため、規制順守が容易です。

* 最終用途産業別: ヘルスケアは2025年に不織布市場収益の49.25%を占め、病院が感染リスクを低減するために単回使用のドレープやデバイスを採用していることから、2031年までに6.42%のCAGRで成長すると予測されています。再吸収性エレクトロスピニング繊維から形成された埋め込み型足場は組織再生をサポートし、薬剤溶出性ドレッシングは制御された治療薬放出を提供します。建設部門が2位であり、政府が強靭なインフラを優先しているため、不織布ジオテキスタイルが土壌安定化や排水層に利用されています。自動車メーカーは、音響パネルやEVバッテリーエンクロージャーに軽量PETまたはPPフェルトを展開し、車両質量を大幅に削減しています。

地域分析

* アジア太平洋: 2025年に不織布市場シェアの48.10%を占め、中国、インド、インドネシアでのコンバーターの拡大により、2031年までに7.50%のCAGRで成長する見込みです。この地域では、プロピレンクラッカー、繊維紡績、最終製品の組み立てが近接して統合されており、物流コストを最小限に抑えています。

* 北米: 重要な医療用PPEおよびバッテリーセパレーターの供給の国内回帰の恩恵を受けています。Kimberly-Clark社はオハイオ州とサウスカロライナ州の施設で20億米ドルの拡張を行い、AI対応の物流を特徴としています。旭化成のカナダにおけるセパレーター工場は、2027年から米国のEVエコシステムに供給を開始する予定です。

* ヨーロッパ: 厳格な規制により、生分解性繊維やクローズドループリサイクルのパイロットプロジェクトへの投資を促進しています。Freudenberg社によるHeytex社の買収は、建築および物流用途向けのコーティングされた技術繊維への露出を深めています。

* 中東・アフリカおよびラテンアメリカ: 中東・アフリカは沿岸保護や衛生製品の現地化に関連する需要が、ラテンアメリカは北米の衛生ブランドへのニアショアリングを通じて、競争力のある価格の複合材を供給することで需要が拡大しています。

競争環境

市場は細分化されています。Freudenberg Performance Materials社はHeytex社の大部分を吸収し、建築および物流用途向けのコーティングされた生地の能力を拡大しました。戦略的焦点は、コストリーダーシップ、持続可能性の約束、および用途の深さに置かれています。UNIFI社とRudra Ecovation社は、1日あたり880万本以上のPETボトルをリサイクル不織布に加工するボトル・ツー・ファイバーのクローズドループ処理を確保しています。イノベーション提携も盛んで、スパンレイド生産者はナノファイバーオーバーレイをライセンス供与し、衛生ラミネートの通気性と柔らかさを向上させています。バッテリー企業はセパレーター専門家と提携し、熱暴走緩和のための多孔性およびセラミックコーティングを調整しています。

主要企業には、Ahlstrom、Amcor plc、DuPont、Fitesa SA and Affiliates、Freudenberg Performance Materialsなどが挙げられます。

最近の業界動向

* 2025年2月:Indorama Ventures社の一部であるAvgol社は、不織布複合材の生産量を増やすための1億米ドルの投資の一環として、ノースカロライナ州で高容量マルチビームスパンボンドラインと3層ラミネーションユニットの稼働を開始しました。

* 2024年5月:三井化学アサヒライフマテリアルズ社は、家庭用堆肥化可能な樹脂から作られたスパンボンドグレードを導入しました。これは飲料ろ過、食品接触包装、農業用フィルムを対象としています。

本レポートは、不織布市場に関する包括的な分析を提供しています。不織布は、繊維やフィラメントを機械的、熱的、または化学的に結合させて作られるシート状またはウェブ状の構造体と定義され、個別の繊維、溶融プラスチック、またはプラスチックフィルムから直接製造されます。

調査範囲と方法論

本調査は、市場の前提条件と定義、研究範囲を明確にし、厳格な調査方法論に基づいて実施されています。市場は、技術(スパンボンド、ウェットレイド、ドライレイド、その他の技術)、素材(ポリエステル、ポリプロピレン、ポリエチレン、レーヨン(ビスコース)、その他の素材)、エンドユーザー産業(建設、繊維、ヘルスケア、自動車、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる27カ国)別に詳細にセグメント化されています。各セグメントにおける市場規模と予測は、価値(米ドル)に基づいて算出されています。

市場概要と成長予測

世界の不織布市場は、2031年までに865.5億米ドルに達すると予測されており、堅調な成長が見込まれています。

主な市場牽引要因としては、以下の点が挙げられます。

* 使い捨て衛生用品の需要が爆発的に増加していること。

* 医療用PPE(個人用保護具)および高度な創傷ケア製品における不織布の急速な採用。

* インフラ整備のブームがジオテキスタイルの利用拡大を推進していること。

* 織布や編み物と比較してコスト優位性があること。

* 全固体EVバッテリーセパレーターとしての新たな応用。

一方で、市場の阻害要因も存在します。

* ポリプロピレン(PP)およびポリエチレンテレフタレート(PET)の価格変動が、コンバーターの利益率を圧迫し、リサイクルPPの検討、素材代替、樹脂ヘッジ戦略を促しています。

* マイクロプラスチックや埋立地に関する規制が欧州や北米を中心に厳格化していること。

* 織布と比較した場合の引張強度や引裂強度の劣位性。

セグメント別分析

* エンドユーザー産業別では、ヘルスケア分野が市場収益の49.25%を占め、最大の需要源となっています。これは、医療用PPEや高度な創傷ケア製品での強い採用が背景にあります。

* 素材別では、レーヨン(ビスコース)ベースの不織布が、その生分解性という特性から、厳格化するマイクロプラスチックおよび埋立地規制に対応できるため、欧州や北米を中心に人気が高まっています。

* 技術別では、電界紡糸や遠心紡糸に代表される「その他の技術」が、バッテリーセパレーターや医療機器への応用により、予測期間中に8.74%という最も速い年平均成長率(CAGR)で成長すると見込まれています。

* 地域別では、アジア太平洋地域が生産能力の拡大と衛生用品消費の増加を背景に、7.50%のCAGRで成長すると予測されており、最も成長の速い地域となるでしょう。

競争環境

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析を通じて競争環境を詳細に分析しています。Ahlstrom、Amcor plc、旭化成アドバンス、DuPont、Freudenberg Performance Materials、三井化学、東レ株式会社など、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

市場機会と将来展望

市場には、未開拓の分野(ホワイトスペース)や満たされていないニーズが存在し、これらが将来の成長機会となると分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 使い捨て衛生製品の需要爆発

- 4.2.2 医療用PPEおよび創傷ケアにおける急速な採用

- 4.2.3 インフラブームがジオテキスタイルの採用を促進

- 4.2.4 織物および編物に対するコスト優位性

- 4.2.5 全固体EVバッテリーセパレーター

- 4.3 市場の阻害要因

- 4.3.1 PPおよびPETの価格変動

- 4.3.2 マイクロプラスチック/埋め立て規制の強化

- 4.3.3 織物と比較して劣る引張強度と引裂強度

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 スパンボンド

- 5.1.2 湿式

- 5.1.3 乾式

- 5.1.4 その他のテクノロジー

- 5.2 材料別

- 5.2.1 ポリエステル

- 5.2.2 ポリプロピレン

- 5.2.3 ポリエチレン

- 5.2.4 レーヨン(ビスコース)

- 5.2.5 その他

- 5.3 エンドユーザー産業別

- 5.3.1 建設

- 5.3.2 繊維

- 5.3.3 ヘルスケア

- 5.3.4 自動車

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 トルコ

- 5.4.3.7 ロシア

- 5.4.3.8 北欧諸国

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 エジプト

- 5.4.5.5 カタール

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ahlstrom

- 6.4.2 Amcor plc

- 6.4.3 Asahi Kasei Advance Corporation

- 6.4.4 Autotech Nonwovens Pvt Ltd

- 6.4.5 Avgol Industries 1953 Ltd

- 6.4.6 Cygnus Group

- 6.4.7 DuPont

- 6.4.8 Eximius Innovative Pvt. Ltd.

- 6.4.9 Fibertex Nonwovens A/S

- 6.4.10 Fitesa SA and Affiliates

- 6.4.11 Freudenberg Performance Materials

- 6.4.12 Hollingsworth & Vose

- 6.4.13 Indorama Ventures Public Company Limited

- 6.4.14 Johns Manville

- 6.4.15 KCWW

- 6.4.16 Lydall, Inc.

- 6.4.17 Magnera

- 6.4.18 Mitsui Chemicals, Inc.

- 6.4.19 paramountnonwoven

- 6.4.20 PFNonwovens Holding s.r.o.

- 6.4.21 Toray Industries Inc.

- 6.4.22 TWE GmbH & Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

不織布(ふしょくふ)は、繊維を織ったり編んだりすることなく、物理的、化学的、または熱的な方法で結合させてシート状にした素材の総称です。その製造工程は、従来の布帛(ふはく)とは大きく異なり、繊維をランダムに配置したり、特定の方向に揃えたりしたウェブ(繊維の集合体)を形成し、これを様々な方法で固めることで製品となります。原料としては、ポリエステル、ポリプロピレン、レーヨンといった化学繊維のほか、綿、麻、パルプなどの天然繊維も広く用いられており、用途に応じて最適な素材が選ばれます。不織布の最大の特長は、通気性、吸水性、保温性、ろ過性、強度、柔軟性など、多岐にわたる機能を比較的容易に付与できる点にあります。また、製造工程がシンプルであるため、大量生産に適しており、コストパフォーマンスにも優れています。

不織布の製造方法は多種多様であり、それぞれ異なる特性を持つ製品を生み出します。主な製造方法としては、以下のようなものが挙げられます。

まず、「乾式法」は、繊維を空気中でウェブ状に形成する方法です。この中には、繊維を櫛でとかすように平行に並べる「カード法」と、空気流でランダムに分散させる「エアレイド法」があります。カード法は均一なウェブが得られやすく、ワイプや医療用ガウンなどに用いられます。エアレイド法は嵩高で吸水性に優れ、おむつや生理用品の吸収体として利用されます。

次に、「湿式法」は、パルプや短繊維を水中に分散させ、紙を抄くようにシート状にする方法です。均一性が高く、薄くてろ過性に優れるため、フィルターやティーバッグなどに使われます。

「スパンボンド法」は、溶融したポリマーを直接紡糸し、それをウェブとして堆積させ、熱や圧力で結合させる方法です。強度が高く耐久性に優れるため、土木シート、農業資材、医療用ガウンなどに広く用いられています。

「メルトブロー法」は、溶融ポリマーを高速の熱風で吹き付け、極細繊維を形成してウェブにする方法です。非常に細かい繊維構造を持つため、高いろ過性能や吸油性能を発揮し、マスクのフィルターや吸着材などに不可欠です。

これらのスパンボンド法とメルトブロー法を組み合わせた「スパンメルト法」は、両者の利点を兼ね備えた複合不織布(例:SMS、SMMS)を製造し、高性能マスクや医療用滅菌包装材などに利用されています。

物理的な結合方法としては、「ニードルパンチ法」があります。これは、繊維ウェブを多数の針で突き刺し、繊維同士を絡み合わせて結合させる方法で、厚手で強度があり、カーペットの基材や断熱材、土木シートなどに使われます。

また、「スパンレース法(水流交絡法)」は、繊維ウェブに高圧の水流を噴射し、繊維を絡み合わせて結合させる方法です。接着剤を使用しないため、柔らかく、ドレープ性に優れ、ウェットティッシュ、化粧用コットン、医療用ガーゼなどに適しています。

不織布の用途は非常に広範であり、私たちの日常生活から産業分野まで多岐にわたります。

「衛生・医療分野」では、マスク、おむつ、生理用品、ウェットティッシュ、医療用ガウン、手術着、ドレープ、ガーゼ、滅菌包装材など、感染症対策や衛生管理に不可欠な製品に多く使用されています。

「生活用品分野」では、掃除用ワイパー、空気清浄機やエアコンのフィルター、ティーバッグ、コーヒーフィルター、使い捨てクロス、衣料用芯地、寝具などに利用され、利便性や快適性を提供しています。

「産業資材分野」では、自動車の内装材や吸音材、研磨材、バッテリーセパレーター、電線被覆材といった工業製品のほか、農業用シート(防草シート、保温シート)、土木建築資材(遮水シート、補強材)、高性能ろ過材など、幅広い分野でその機能性が活用されています。

その他にも、包装材、バッグ、靴の中敷き、化粧品(シートマスク)など、様々な製品に不織布が使われています。

不織布の進化を支える関連技術も日進月歩で発展しています。特定の機能を付与する「高機能化」技術は、抗菌、消臭、撥水、吸水、難燃、帯電防止、UVカットなど、用途に応じた多様な性能を実現します。また、異なる種類の不織布やフィルムを組み合わせる「複合化」技術により、より複雑な機能や強度を持つ製品が生まれています。環境意識の高まりから、生分解性素材の使用やリサイクル技術の開発も進められています。さらに、繊維径をナノレベルまで細かくする「ナノファイバー技術」は、より高性能なフィルターや医療分野での応用が期待されています。将来的には、センサーを内蔵したり、発熱・導電性を持たせたりする「スマート不織布」の開発も進められており、新たな価値創造が期待されています。

不織布市場は、世界的に拡大傾向にあります。その背景には、いくつかの要因が挙げられます。まず、世界的な衛生意識の高まり、特に新型コロナウイルス感染症のパンデミックは、マスクや医療用ガウン、ウェットティッシュなどの需要を飛躍的に増加させました。また、高齢化社会の進展に伴う介護用品(おむつなど)の需要増加も大きな要因です。使い捨て製品の利便性へのニーズも市場を牽引しています。さらに、環境規制の強化や空気・水質汚染への関心の高まりから、高性能フィルターの需要も拡大しています。新興国における生活水準の向上も、不織布製品の消費を後押ししています。一方で、プラスチックごみ問題に代表される環境負荷への懸念や、原料価格の変動、競合の激化といった課題も存在します。しかし、アジア市場を中心に、今後も堅調な成長が見込まれます。

今後の不織布の展望としては、さらなる「高機能化」と「差別化」が鍵となります。特定の用途に特化した、より専門的で付加価値の高い製品開発が進むでしょう。また、環境問題への対応は喫緊の課題であり、生分解性不織布の開発や、使用済み不織布のリサイクル技術の確立、サステナブルな素材への転換が加速すると考えられます。医療分野では、再生医療の足場材やドラッグデリバリーシステム、エレクトロニクス分野では、燃料電池やバッテリーのセパレーターなど、これまで不織布が使われていなかった新分野への展開も期待されています。IoT技術との連携による「スマート不織布」は、ウェアラブルデバイスやヘルスケアモニタリングなど、新たな市場を創出する可能性を秘めています。生産技術においても、省エネルギー化、高速化、コスト削減といった効率化が追求され、より持続可能で革新的な不織布産業の発展が期待されます。