自動車用軸受ユニット市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

自動車用軸受ユニット市場レポートは、製品タイプ(玉軸受、ころ軸受)、機器タイプ(ボールミル駆動装置、ファンおよびブロワー、ギアボックスおよびトランスミッションなど)、ハウジングタイプ(プランマブロックなど)、ハウジング材質(鋳鋼など)、流通チャネル(OEM、アフターマーケット)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用軸受市場の概要:成長トレンドと予測(2025年~2030年)

市場概況

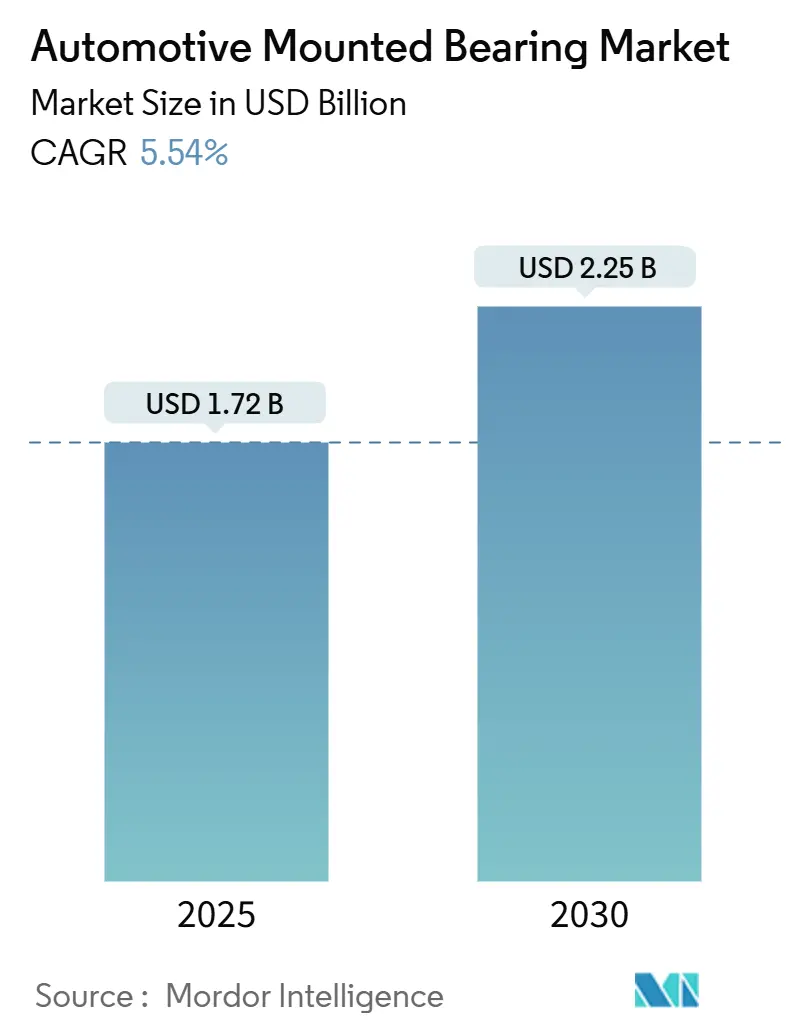

自動車用軸受市場は、2025年には17.2億米ドル、2030年には22.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.54%と見込まれています。電気自動車(EV)化、再生可能エネルギーの導入、工場自動化からの堅調な需要が、市場のパフォーマンス期待を再形成し、サプライヤーはセンサー統合型、高速、高温対応のソリューションへと向かっています。

地域別では、アジア太平洋地域がコスト競争力のある製造と拡大する顧客基盤を背景に、市場規模で引き続きリーダーシップを維持しています。一方、欧州と北米は、予知保全機能を組み込んだ技術アップグレードを通じて市場シェアを維持しています。製品タイプでは、優れたラジアル荷重容量を必要とする重工業において、ローラー軸受の採用が加速していますが、ボール軸受が依然として数量面で優位を占めています。原材料市場の逼迫と、低コストのアジア企業からの価格競争の激化により、垂直統合されたサプライチェーンと自動化によるコスト管理が重要視されています。

主要な市場動向と洞察

1. 市場を牽引する要因

* EV向け高性能軸受の需要増加(CAGRへの影響:+1.8%):

EVのモーター速度は15,000 RPMを超えることがあり、従来のケージでは遠心力、スパーク侵食、潤滑油の泡立ちといった課題に直面します。これに対し、メーカーはハイブリッドセラミック・スチールソリューション、高度なグリース、電磁シールドなどを開発し、放電加工を防いでいます。材料科学と精密製造を組み合わせる企業は、市場の状況を向上させ、高い利益率を獲得しています。

* 世界的な自動車生産台数の急増(CAGRへの影響:+1.2%):

軽自動車生産の回復は、主要な自動車地域すべてにおいて、駆動系、サスペンション、補助軸受の需要を強化しています。EVプラットフォームは、内燃機関車よりも約40~60%多くの転がり要素を必要とするため、消費をさらに増幅させます。メキシコ、東欧、東南アジアに柔軟な拠点を置くサプライヤーは、単一国モデルから組立ネットワークを多様化する自動車メーカーのニーズを満たす俊敏性を獲得しています。完成車生産の成長は、軸受市場に相乗効果をもたらします。

* センサー統合型軸受による予知保全の採用(CAGRへの影響:+1.1%):

IoT対応軸受は、振動、温度、速度に関するデータを収集し、機械学習モデルがこれを利用して機器の寿命を予測します。このデータにより、軸受性能のリアルタイム監視と潜在的な故障の早期検出が可能になります。これにより、オペレーターは予期せぬダウンタイムを削減し、メンテナンス間隔を延長できるだけでなく、メーカーはデータ分析サービスを通じて収益を上げることができます。予知保全機能は、メンテナンススケジュールの最適化、運用コストの削減、機器全体の信頼性向上に貢献します。

* 厳格な排出ガスおよび燃費規制が駆動系効率を促進(CAGRへの影響:+0.9%):

ユーロ7排出ガス基準や改訂された企業平均燃費(CAFE)規制は、自動車メーカーに対し、ギアボックス、トランスファーケース、アクセサリードライブにおける機械的損失の削減を求めています。これらの規制は、車両全体の効率を向上させ、環境への影響を低減することを目的としています。強化された軌道形状を持つ低摩擦軸受の採用は、自動車用途からコンプレッサーや産業用ポンプへと拡大し、産業間の技術移転を促進しています。

* 自動車アフターマーケット需要の拡大(CAGRへの影響:+0.8%):

老朽化した機器フリートの増加に伴い、アフターマーケットの需要が拡大しています。

* 軽量複合材軸受ハウジング(CAGRへの影響:+0.7%):

軽量化と振動減衰がシステム全体の利益をもたらす分野で注目されています。

2. 市場の抑制要因

* 原材料価格の変動(スチールおよび合金)(CAGRへの影響:-1.3%):

スチールおよび特殊合金のコストは、軸受の部品表の約3分の2を占めるため、月々の価格変動は粗利益の変動に直結します。ティア1サプライヤーはヘッジや複数供給元契約でリスクを軽減しますが、中小企業は大量割引を確保するのに苦労し、スポット市場の急騰にさらされます。長期的な変動は設備投資計画を遅らせ、新規参入を阻害し、市場競争を激化させる可能性があります。

* 低コストのアジア競合他社からの価格圧力(CAGRへの影響:-0.9%):

アジアの競合他社は、政府支援の資金調達や低い人件費を活用し、標準的なボール軸受製品で価格競争を激化させています。

* センサーマグネットサプライチェーンのリスク(CAGRへの影響:-0.6%):

センサーマグネットの供給は、特定の地域への依存度が高く、サプライチェーンのリスクを抱えています。

* 複合材ハウジングの標準化の遅れ(CAGRへの影響:-0.4%):

自動車業界では、軽量複合材の標準化された試験および互換性仕様が不足しており、OEMはこれらの材料の承認に消極的です。標準化の遅れは、検証時間と工具費用を増加させ、複合材の採用を小規模プログラムに限定しています。

セグメント分析

* 製品タイプ別:

ボール軸受は2024年に61.82%のシェアを占め、その汎用性と高速用途に適した低摩擦特性を反映しています。ローラー軸受は、より小さな基盤から出発していますが、鉱業、建設、風力タービンなどのユーザーがより大きなラジアル荷重容量を求めるため、2030年までに6.23%のCAGRで成長すると予測されています。セラミックボールと精密ローラーを組み合わせたハイブリッド設計は、製品の境界を曖昧にし、サプライヤーが主力製品を共食いすることなくポートフォリオを再配置することを可能にしています。

* 機器タイプ別:

ギアボックスおよびトランスミッションアセンブリは、2024年の世界軸受収益の31.73%を占めました。これは、自動車のパワートレイン、産業用ドライブ、風力タービンのヨーシステムでの広範な使用によるものです。ミキサードライブは、食品、化学、製薬工場が衛生的で振動制御された軸受ソリューションを必要とするバッチプロセスを自動化するため、2030年までに6.18%のCAGRで成長すると予測されています。

* ハウジングタイプ別:

プランマーブロックは、2024年に42.51%の収益シェアを占めました。これは、メンテナンスチームがシャフトを取り外すことなく軸受を迅速に交換できる分割ブロック設計を好むためです。テイクアップブロックは、ベルトコンベアによく使用され、eコマースが倉庫自動化を推進し、より長いコンベアラインと高いデューティサイクルを必要とするため、2030年までに6.12%のCAGRを記録すると予測されています。

* ハウジング材料別:

鋳鋼は、有利な強度対コスト比と確立された機械加工慣行により、2024年の収益の37.35%を確保しました。一方、ステンレス鋼ハウジングは、より厳格な食品安全および海洋腐食規制により、6.83%のCAGRで最も急速に成長している分野です。ステンレス鋼製軸受の市場規模は、2030年までにほぼ倍増すると予測されています。

* 流通チャネル別:

OEM取引は、2024年の世界収益の73.63%を占めました。これは、設計段階での採用が車両または機械の寿命にわたる保証された数量につながるためです。しかし、産業用エンドユーザーが稼働時間と予知保全プログラムに投資するため、アフターマーケットはより速い6.73%のCAGRで成長しています。

地域分析

* アジア太平洋:

2024年の収益の36.31%を占め、2030年までに6.34%のCAGRで成長すると予測されています。中国の垂直統合された鋳造から最終製品までのエコシステムは、国内顧客と輸出プログラムに供給し、物流インフレ後もコストリーダーシップを維持しています。インドはインフラ刺激策と成熟した自動車サプライヤー基盤を背景に加速し、東南アジアはグローバルバリューチェーンを多様化する海外直接投資の恩恵を受けています。

* 北米:

航空宇宙、防衛、シェールガス機器向けのセンサー統合型および高荷重特殊軸受において、技術的優位性を維持しています。厳格な知的財産制度とバイ・アメリカ条項は、絶対的な数量が少ないにもかかわらず、比較的安定した価格設定を支えています。

* 欧州:

高い人件費と深いエンジニアリング能力のバランスを取り、Industry 5.0イニシアチブを活用して、工作機械およびプロセス産業の注文に持続可能性指標を統合しています。規制圧力は、低摩擦、リサイクル可能、潤滑剤不要の設計の採用を加速させ、EU企業に超クリーン製造における先行者利益をもたらしています。

* 中東およびアフリカ:

多様化した経済が海水淡水化、発電、バルク材料処理に投資しており、軸受がミッションクリティカルであるため、グリーンフィールドの潜在力があります。

* 南米:

鉱業および農業サイクルは変動しやすいものの、遠隔地でのメンテナンスの現実に合わせた重荷重、耐汚染性ソリューションを提供するサプライヤーにとって魅力的です。

競争環境

軸受市場は中程度の統合を示しており、SKF、NSK、Schaefflerなどの主要企業は、多大陸にわたる工場ネットワークと深いアプリケーションエンジニアリング能力に依存して、新規参入を阻止しています。鋼管、ケージスタンピング、熱処理への垂直統合は、最近の原材料価格の変動下で重要な優位性となる粗利益を、商品価格の変動から保護しています。

戦略的な動きは、状態監視の専門知識と積層造形能力の獲得に集中しています。NSKによるBrüel & Kjær Vibroの2025年の買収は、リアルタイムの振動分析を機械製品に組み込み、MinebeaMitsumiによるTN Linear Motionの買収は、ロボット工学向けの精密位置決めポートフォリオを拡大しています。JTEKTのような欧州企業は、電動パワートレインと産業自動化のテーマに焦点を絞るために非中核事業を売却しており、量よりも高価値ニッチへのシフトを強調しています。

アジアの競合他社は、政府支援の資金調達と低い人件費を活用して、標準的なボール軸受製品で価格競争を激化させています。これに対抗するため、既存企業は迅速なカスタマイズのために設計されたモジュラープラットフォームを導入し、OEM顧客の設計採用までのリードタイムを短縮しています。大学やスタートアップとの共同R&Dハブは、材料科学のブレークスルーを加速させ、劇的な技術的混乱なしに、軸受市場が着実な性能向上を維持することを保証しています。

主要企業:

SKF、Schaeffler AG、Timken Company、NSK Ltd.、NTN Corporation

最近の業界動向

* 2025年2月: JTEKT Corporationは、中期事業再編戦略の一環として、欧州のニードルローラー軸受事業をAEQUITAに譲渡しました。

* 2024年5月: THK株式会社は、日本ベアリング桐生株式会社を買収しました。これは、部品製造業界における継続的な統合を示しています。

本レポートは、世界の自動車用マウントベアリング市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の現状と将来の展望を包括的に理解することを目的としています。

エグゼクティブサマリーでは、主要な調査結果が示されており、世界の自動車用マウントベアリング市場は2030年までに22.5億米ドルに達すると予測されています。製品タイプ別では、ボールベアリングが2024年の世界収益の61.82%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が2030年まで年間平均成長率(CAGR)6.34%で最も急速に成長すると見込まれています。

市場の成長を牽引する主な要因としては、世界的な車両生産台数の増加、電気自動車(EV)における高性能ベアリングの需要拡大が挙げられます。また、厳格な排出ガス規制と燃費規制がドライブトレインの効率向上を促進していること、バネ下重量を削減するための軽量複合材製ベアリングハウジングへの移行、予知保全のためのセンサー付きマウントベアリングの採用も重要なドライバーです。さらに、車両の老朽化に伴う自動車アフターマーケットの拡大も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。鉄鋼や合金などの原材料価格の変動、低コストのアジアメーカーからの価格競争圧力、センサーマグネット材料のサプライチェーンリスクが挙げられます。また、複合材製ハウジングの標準化の遅れも課題となっています。サプライヤーは、原材料価格の変動リスクに対し、垂直統合、複数供給元との契約、ヘッジ戦略などを通じてマージンを保護する対策を講じています。

本レポートでは、市場を多角的に分析しています。製品タイプ別ではボールベアリングとローラーベアリング、機器タイプ別ではボールミルドライブ、ファン&ブロワー、ギアボックス&トランスミッション、コンベア、クラッシャー、ミキサードライブなど、幅広い産業用途をカバーしています。ハウジングタイプ別ではプラマーブロック、フランジブロック、テイクアップブロック、ハウジング材料別では鋳鋼、ステンレス鋼、鋳鉄、複合材などが分析対象です。流通チャネルはOEMとアフターマーケットに分けられ、地域別では北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(英国、ドイツ、スペイン、イタリア、フランス、ロシア)、アジア太平洋(インド、中国、日本、韓国)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、トルコ、エジプト、南アフリカ)の主要市場が詳細に調査されています。特にアジア太平洋地域は、最も高い成長率を示すと見込まれています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアが評価されています。主要なグローバル企業としては、AB SKF、Schaeffler AG、Timken Company、NSK Ltd.、NTN Corporation、JTEKT Corporation(Koyo)、MinebeaMitsumi Inc.などが挙げられ、これらの企業のプロファイル、製品・サービス、および最近の動向などが詳細に記述されています。

本レポートは、市場の機会と将来の展望についても言及しており、世界の自動車用マウントベアリング市場の包括的な理解を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な車両生産台数の増加

- 4.2.2 電気自動車における高性能ベアリングの需要増加

- 4.2.3 厳格な排出ガスおよび燃費規制が駆動系効率を推進

- 4.2.4 ばね下質量を削減するための軽量複合ベアリングハウジングへの移行

- 4.2.5 センサー付きマウントベアリングの予知保全導入

- 4.2.6 車両の老朽化に伴う自動車アフターマーケットの拡大

- 4.3 市場の阻害要因

- 4.3.1 原材料価格(鉄鋼および合金)の変動

- 4.3.2 低コストのアジアメーカーからの価格競争圧力

- 4.3.3 センサー磁石材料のサプライチェーンリスク

- 4.3.4 複合ハウジングの標準化の遅れ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(USD建て)

- 5.1 製品タイプ別

- 5.1.1 玉軸受

- 5.1.2 ころ軸受

- 5.2 機器タイプ別

- 5.2.1 ボールミル駆動装置

- 5.2.2 ファン&ブロワー

- 5.2.3 ギアボックス&トランスミッション

- 5.2.4 コンベヤ

- 5.2.5 破砕機

- 5.2.6 ミキサー駆動装置

- 5.2.7 その他

- 5.3 ハウジングタイプ別

- 5.3.1 プラマーブロック

- 5.3.2 フランジブロック

- 5.3.3 テイクアップブロック

- 5.3.4 その他

- 5.4 ハウジング材料別

- 5.4.1 鋳鋼

- 5.4.2 ステンレス鋼

- 5.4.3 鋳鉄

- 5.4.4 複合材料

- 5.4.5 その他

- 5.5 流通チャネル別

- 5.5.1 OEM

- 5.5.2 アフターマーケット

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他のアフリカおよび中東地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 AB SKF

- 6.4.2 Schaeffler AG

- 6.4.3 Timken Company

- 6.4.4 NSK Ltd.

- 6.4.5 NTN Corporation

- 6.4.6 JTEKT Corporation (Koyo)

- 6.4.7 MinebeaMitsumi Inc.

- 6.4.8 C&U Group

- 6.4.9 ILJIN Group

- 6.4.10 RBC Bearings Inc.

- 6.4.11 Nachi-Fujikoshi Corp.

- 6.4.12 Harbin Bearing Manufacturing Co. (HRB)

- 6.4.13 FYH Inc.

- 6.4.14 Wafangdian Bearing Group (ZWZ)

- 6.4.15 KG International

- 6.4.16 Aurora Bearing Co.

- 6.4.17 Scheerer Bearing Corporation

- 6.4.18 PFI Bearings

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用軸受ユニットは、自動車の走行性能、安全性、快適性、そして環境性能を支える極めて重要な基幹部品でございます。単に回転を支持するだけでなく、複数の機能を一体化したモジュールとして提供されることが特徴であり、その進化は自動車技術の発展と密接に連動してまいりました。

まず、自動車用軸受ユニットの定義についてご説明いたします。これは、自動車の回転部分を支持し、摩擦を低減し、スムーズかつ安定した動きを可能にする機械要素の集合体です。一般的な軸受(ベアリング)が単体の部品であるのに対し、軸受ユニットは、軸受本体に加えて、ハブ、シール、センサー、フランジといった周辺部品が一体化されたモジュールとして設計・製造されます。これにより、車両の組み立て工程が簡素化され、部品点数の削減、軽量化、そして信頼性や耐久性の向上が図られています。特に、車輪を支持するハブ軸受ユニットは、その代表的な例として広く知られております。

次に、主な種類について見てまいりましょう。自動車用軸受ユニットは、その用途や構造によって多岐にわたります。最も代表的なのは「ハブ軸受ユニット」で、これは車輪の回転を支える役割を担います。ハブ軸受ユニットは、その進化の段階に応じて「第1世代」から「第3世代」に分類されます。第1世代は、軸受とハブが別々の部品として構成され、車両組み立て時に組み合わされるタイプです。第2世代では、軸受とハブが一体化され、取り付けの簡素化と剛性向上が図られました。そして現在の主流である第3世代は、軸受、ハブ、そして車体に取り付けるためのフランジまでが一体化されており、さらなる軽量化、高剛性化、そして組み立て性の向上を実現しています。駆動輪用と非駆動輪用で構造が異なる場合もございます。この他にも、エンジンのクランクシャフトやカムシャフトを支持する「エンジン用軸受」、トランスミッションやデファレンシャルギアの回転を支える「駆動系用軸受」、オルタネーターやエアコンコンプレッサー、ウォーターポンプなどの補機類に用いられる「補機用軸受」などがございます。駆動系用軸受には、高い負荷容量が求められるため、円錐ころ軸受や円筒ころ軸受が多く用いられ、エンジン用軸受には、滑り軸受が主流ですが、一部転がり軸受も使用されます。

用途についてですが、自動車用軸受ユニットは、自動車のあらゆる回転部分に不可欠な存在です。前述の通り、車輪の回転を支えるハブ軸受ユニットは、車両の走行性能と安全性に直結します。また、エンジンの内部では、クランクシャフトやカムシャフトといった高速で回転する部品の支持に用いられ、エンジンの効率的な動作を保証します。トランスミッションやデファレンシャルギアにおいては、ギアの回転を滑らかにし、動力伝達効率を高める役割を担います。さらに、ステアリング機構、サスペンションシステム、そしてオルタネーター、エアコンコンプレッサー、ウォーターポンプ、テンショナープーリーといった各種補機類にも、それぞれ最適な軸受ユニットが組み込まれており、自動車の多岐にわたる機能を実現しています。これらの軸受ユニットは、過酷な環境下で高い信頼性と耐久性を発揮することが求められます。

関連技術は、自動車用軸受ユニットの性能向上に不可欠な要素です。まず「材料技術」では、高強度鋼や特殊熱処理技術により、軸受の長寿命化と高負荷対応が図られています。また、セラミックスや高性能樹脂の採用により、軽量化や耐熱性、耐摩耗性の向上が進んでいます。「潤滑技術」は、低フリクションオイルや高性能グリースの開発により、摩擦損失の低減と燃費・電費向上に貢献しています。特に、EVにおいては、高速回転に対応し、かつ長期間安定した性能を維持する潤滑剤が求められます。「シール技術」は、外部からの異物侵入を防ぎ、内部の潤滑剤漏洩を防止することで、軸受の寿命と信頼性を高めます。さらに、近年では「センサー技術」の統合が進んでおり、ABS(アンチロック・ブレーキ・システム)やESC(横滑り防止装置)、トラクションコントロールシステムなどに必要な車輪の回転速度を検出するセンサーが、ハブ軸受ユニットに内蔵されることが一般的になっています。これにより、車両の安全性と制御性能が飛躍的に向上しました。「軽量化技術」は、高強度材料の採用や中空構造、最適設計により、車両全体の軽量化に貢献し、燃費・電費向上に寄与します。「低フリクション技術」は、軸受内部の摩擦抵抗を極限まで低減することで、エネルギー損失を抑制し、自動車の環境性能向上に貢献しています。

市場背景についてですが、自動車用軸受ユニット市場は、世界の自動車生産台数に大きく左右されます。近年では、環境規制の強化や電動化の加速、自動運転技術の進化といった大きなトレンドが市場に影響を与えています。電気自動車(EV)の普及は、軸受ユニットに新たな要求をもたらしています。EVでは、モーターの高速回転に対応できる高耐久性、静粛性、そして電費向上に直結する低フリクション性能が強く求められます。また、自動運転技術の進化は、軸受ユニットを含む全ての部品に対して、さらなる高信頼性と長寿命化を要求しています。主要なメーカーとしては、日本のNTN、日本精工、ジェイテクトといった企業が世界市場で高いシェアを誇り、欧米のSKF、Schaefflerなども有力なプレイヤーとして存在します。これらの企業は、グローバルな生産・供給体制を構築し、世界中の自動車メーカーに製品を提供しています。

最後に、今後の展望について述べさせていただきます。自動車用軸受ユニットは、今後も自動車技術の進化とともに、さらなる発展を遂げることが予想されます。最も大きなトレンドは「電動化への対応」です。EVの普及に伴い、モーターの高速回転、高負荷、そして静粛性への要求は一層高まります。これに対応するため、絶縁機能を持つ軸受や、より低フリクションで高効率な軸受ユニットの開発が進むでしょう。また、回生ブレーキの多用による軸受への負荷変動への対応も重要です。次に「スマート化」の進展が挙げられます。現在の回転速度センサーに加え、温度、振動、荷重といった様々な情報を検知できる多機能センサーを内蔵した「スマートベアリング」の開発が進み、IoT(モノのインターネット)との連携により、軸受の状態監視や予兆保全が可能になることで、車両の信頼性向上やメンテナンスコストの削減に貢献すると期待されます。さらに「モジュール化の進化」も継続し、より多くの機能を一体化したシステムとしての提供が進むでしょう。これにより、車両の組み立て効率がさらに向上し、設計の自由度も高まります。新材料や新構造の開発も活発に行われ、複合材料の採用や革新的な潤滑方式の導入により、さらなる軽量化、高耐久性、低フリクション化が追求されます。また、サステナビリティの観点から、リサイクル性の高い材料の採用や、製造工程における環境負荷の低減も重要な課題となります。自動運転技術の高度化に伴い、軸受ユニットには極めて高い信頼性と冗長性が求められるようになり、故障予測や自己診断機能の搭載も視野に入ってくるでしょう。自動車用軸受ユニットは、単なる機械部品に留まらず、自動車の未来を形作る重要なテクノロジーとして、その進化を続けていくことになります。