ハイブリッド統合プラットフォーム市場規模・シェア分析 ー 成長動向と予測 (2025-2030年)

本レポートは、ハイブリッド統合プラットフォーム市場の分析を対象としており、組織規模別(大企業、中小企業(SME))、エンドユーザー産業別(BFSI、政府・防衛、ヘルスケア、小売、IT・通信)、および地域別(北米、欧州、アジア太平洋、その他地域)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、USD百万単位の価値で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド統合プラットフォーム市場の概要

本レポートは、ハイブリッド統合プラットフォーム市場の分析を目的としており、組織規模(大企業、中小企業)、エンドユーザー産業(BFSI、政府・防衛、ヘルスケア、小売、IT・通信)、および地域(北米、欧州、アジア太平洋、その他地域)別にセグメント化されています。市場規模と予測は、上記の全セグメントについて米ドル(USD)百万単位で提供されています。

調査期間と主要指標

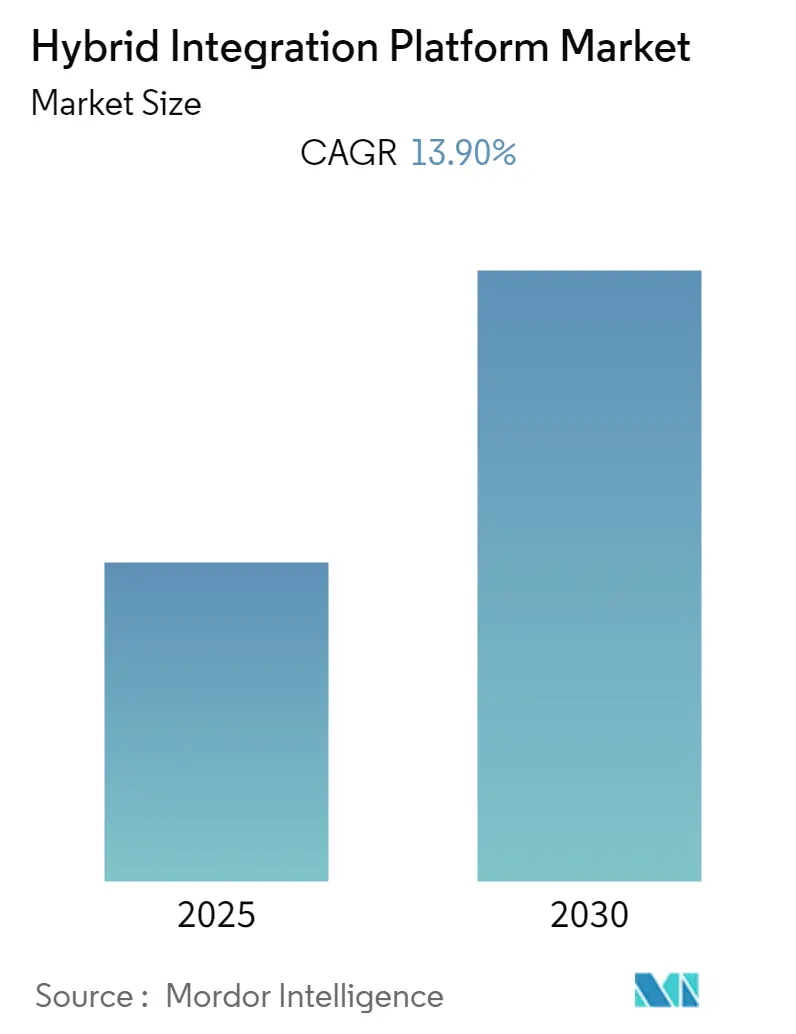

本調査の対象期間は2019年から2030年までで、2024年を基準年とし、2025年から2030年までの予測データを提供しています。この期間における年平均成長率(CAGR)は13.90%と予測されており、最も急速に成長する市場はアジア太平洋地域、最大の市場は北米地域とされています。市場の集中度は低いと評価されています。

市場分析

ハイブリッド統合プラットフォーム市場は、予測期間中に13.9%のCAGRで成長すると見込まれています。近年、ハイブリッドクラウドの需要が高まっており、その成功裏な導入にはハイブリッド統合プラットフォームが不可欠です。ハイブリッドクラウドの導入によって実現されるコスト削減とスケーラビリティは、様々な業界の組織の競争力を高めており、他の企業もこの技術の活用を拡大する計画を立てています。

ハイブリッド統合プラットフォームは、BYOD(企業モバイル)やビッグデータを介して企業、顧客、サプライヤー間のネットワークを接続し、オンプレミスアプリケーションとクラウドベースアプリケーションの統合を可能にします。これにより、ハイブリッド統合プラットフォームの採用が加速しています。また、クラウドベースのアプリケーション、データ、サービスの必要性が高まっていることも、需要を牽引する重要な要素です。

産業のデジタル化を最大化するために、様々な分野でクラウドベースソリューションの導入が進んでいることも、予測期間を通じて産業用ハイブリッド統合プラットフォーム市場の成長を大きく促進する要因です。世界中の政府は、業務効率と柔軟性を向上させるためにデジタル化に多額の投資を行っています。多くの企業が異なるクラウド環境間での相互運用性やデータセキュリティについて懸念を抱いており、このセキュリティニーズがハイブリッド統合プラットフォームの需要を後押ししています。

しかしながら、オープンソース統合と相互運用性に関連する高いリスクは、ハイブリッド統合プラットフォームの採用における主要な阻害要因と見なされています。企業環境の進化に伴い、ハイブリッドクラウドソリューションとサービスの需要は増加しています。現在、組織は競争優位性を得るためにデータベース内のビッグデータを活用するという課題に直面しており、これが企業をハイブリッドクラウドサービスの導入へと駆り立てています。BFSI(銀行・金融サービス・保険)やヘルスケアなどの一部のエンドユーザーは、完全にクラウドに移行するのではなく、ハイブリッドサービスを選択しており、このような採用動向が市場におけるハイブリッド統合プラットフォームの機会を創出しています。

COVID-19パンデミック期間中には、患者の治療と管理のための仮想ソリューションの導入が、ヘルスケア分野におけるハイブリッド統合プラットフォームの成長を大きく促進する要因として分析されました。パンデミック後も、様々なエンドユーザー間でのデジタル化の進展に伴い、市場は大きく成長しました。ハイブリッドクラウドは、高可用性、スケーラビリティ、事業継続性、耐障害性、災害復旧、自動ソフトウェアアップデート、柔軟性などの不可欠な機能を提供しました。様々な企業によるクラウド導入への関心の高まりとともに、多くの新機能やサービスが時間とともに登場しています。

グローバルハイブリッド統合プラットフォーム市場のトレンドと洞察

ハイブリッドクラウドの採用拡大が市場成長を牽引

各地域の企業は、俊敏性、運用革新、費用対効果、スケーラビリティ、迅速な対応能力といったメリットを享受するためにクラウドへの移行を進めています。特に、多くの企業が複数のクラウドを利用しており、例えばCRMやマーケティングにはSalesforceを、開発にはAWSを使用するといったケースが見られます。金融やヘルスケアのような厳格なコンプライアンス基準を持つ業界では、規制遵守とデータセキュリティ対策のため、パブリック、オンプレミスサーバー、プライベートクラウドソリューションを組み合わせたハイブリッド環境を採用することが一般的です。

デジタルビジネス変革を推進するために、オンプレミスとクラウドアプリケーションを接続する必要性が高まっていることは、今後数年間でハイブリッド統合プラットフォーム市場の成長に影響を与えると考えられます。Flexera Softwareによると、2022年3月時点で、企業回答者の80%が組織内でハイブリッドクラウドを導入していると回答しています。ハイブリッドクラウドソリューションへの移行は、ほとんどの場合、プライベートクラウドとパブリッククラウドを同時に運用することを意味します。

ビジネス課題に対処するための「ビジネスユーザー」フレンドリーなハイブリッド統合プラットフォームサービスと機能の開発も、市場の成長を後押しすると予想されます。また、ハイブリッドクラウドの必要性が高まっており、政府がハイブリッド統合プラットフォームの需要を増加させる法律を制定する可能性も市場を前進させるでしょう。

例えば、昨年3月には、RogersとMicrosoftが5年間の戦略的提携を発表し、大企業、中小企業顧客のデジタル化を加速させ、ハイブリッドワークと5G対応ソリューションを完全に活用できるよう支援するとしました。Rogersは、インフラストラクチャとテクノロジーのワークロードの戦略的クラウドとしてMicrosoft Azureを選択し、Azureのパブリッククラウド機能を活用してイノベーションを推進し、新たな顧客体験を創出し、従業員が企業全体でより機敏に協力できるようにする予定です。

アジア太平洋地域が最も急速に成長する市場に

アジア太平洋地域は、クラウドサービスの高い採用率と好意的な政府規制により、予測期間中に著しい速度で拡大すると予想されています。ハイブリッドクラウドの利用増加、高度なデジタル化、エンドユーザー産業における組織の支出増加に伴い、アジア市場は急速に拡大し、情報の複雑な保存プロセスを簡素化しています。

NASSCOMによると、インドにおけるSaaS(Software-as-a-Service)への投資は前年に17億米ドルに達し、IaaS(Infrastructure-as-a-Service)への投資は20億米ドルに達したとされています。コロナウイルス感染症の流行によるロックダウン中のオンライン業務の必要性や移動制限により、企業やその他の組織はハイブリッドクラウドサービスへの投資を増やしています。

アジア太平洋地域では、企業が積極的に戦略的パートナーシップや買収を行っています。昨年1月には、世界有数のITインフラサービスプロバイダーであるKyndrylが、日本の主要なソリューションインテグレーターであるTISとの戦略的関係を日本市場向けに拡大し、顧客のデジタル変革を加速させる意図を発表しました。KyndrylとTISは協力して、企業オートメーションとモダナイゼーションを促進するための運用ツール(自動化ツール、リモートコントロールツール、パッチとアップデートなど)を開発し、高品質な運用サービスを効果的かつ効率的にサポートする予定です。さらに、データセンター、メインフレーム、多様なクラウド環境といった幅広いITリソースを活用し、KyndrylとTISはITリソースと専門家を最適化して、顧客に最適なインフラストラクチャを開発しています。

また、昨年10月には、エッジクラウドサービスプロバイダーであるZadaraが、インターネットインフラサービスプロバイダーであるKINX Inc.と戦略的パートナーシップを発表し、KINXのCloudHubを介して韓国市場にzStorage(Storage-as-a-Service)を提供する運びとなりました。プライベートネットワークとして構成されたKINXのCloudHubは、韓国最大のクラウドプラットフォームであり、主要な9つのクラウドサービスプロバイダーを接続しています。CloudHubは、安全でセキュア、柔軟性があり、高可用性を持つマルチクラウドおよびハイブリッドクラウドソリューションを構築しており、ZadaraのzStorageストレージサービスはKINXのマルチクラウドおよびハイブリッドクラウドシステムに利益をもたらすでしょう。

競争環境

ハイブリッド統合プラットフォーム市場は非常に細分化されており、Axway Software、Cleo Communications, Inc.、Dell Technologies、Seeburger AG、IBM Corporationなどの主要なプレイヤーが存在します。ハイブリッド統合プラットフォームは様々な産業で利用されており、ベンダーに成長機会を提供しています。市場のプレイヤーは、製品を改善し、持続的な競争優位性を獲得するために、パートナーシップ、合併、投資、イノベーション、買収といった戦略を活用しています。

例えば、2022年10月には、MicrosoftとMetaが将来の仕事と遊びのための没入型体験を創造するために提携しました。Microsoft 365アプリケーションはMeta Questデバイスで利用可能となり、ユーザーはWord、Excel、PowerPoint、Outlook、SharePointといったお気に入りの生産性ツールのコンテンツを仮想現実で操作できるようになります。将来的には、Meta QuestデバイスでWindows 365が利用可能になり、ユーザーは自身のアプリケーション、コンテンツ、設定を備えたWindows Cloud PCをストリーミングできるようになる予定です。

最近の業界動向

* 2022年11月: 20万以上の共通顧客を持つHewlett-Packard EnterpriseとVMware, Inc.は、デジタル変革を推進する最前線に立ってきました。両社はVMware Explore 2022 Europeで、HPE GreenLake for VMwareとのパートナーシップの次なる段階を発表し、HPE GreenLakeとVMwareクラウドを統合したソリューションを提供し、シンプルな従量課金制のハイブリッドクラウド消費モデルを実現しました。

* 2022年9月: WiproとCiscoは、エッジ、プライベート、パブリッククラウドを接続し、アジャイルでプログラム可能、適応性のあるハイブリッドクラウドソリューションを提供するために協力しました。このフルスタックIT-as-a-serviceプラットフォームは、AppDynamics、ThousandEyes、Cisco Workload Optimization Manager (CWOM)、Intersight、Secure Applicationテクノロジー、およびCiscoのFull Stack Observabilityソリューションによって強化される予定です。

* 2022年3月: 世界最大のITインフラサービスプロバイダーの一つであるKyndrylとClouderaは、顧客のミッションクリティカルなハイブリッドクラウド、マルチクラウド、エッジコンピューティングデータイニシアチブをサポートするためのグローバルパートナーシップを発表しました。

本レポートは、ハイブリッドインテグレーションプラットフォーム(HIP)市場に関する包括的な分析を提供しています。

ハイブリッドインテグレーションプラットフォーム(HIP)とは、オンプレミスソリューションとクラウドベースのアプリケーションをシームレスかつ安全に統合することを可能にする技術です。これにより、組織のITチームは、イノベーションを迅速に進め、業務効率を向上させ、統合に伴うリスク要因を低減することができます。HIPは、企業が既存のオンプレミス資産を最大限に活用しつつ、クラウドの柔軟性と拡張性を享受することを可能にします。HIPは、クラウドベースとオンプレミスベースの両方のテクノロジーを組み合わせたものであり、アプリケーション統合、データ統合、B2B統合、クラウド統合、マネージドファイル転送(MFT)、ビッグデータ統合、IoT統合など、多岐にわたる統合シナリオをサポートします。これらの機能は、クラウドサービスとして、またプライベート展開用のソフトウェアとして提供されます。

市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)13.9%を記録すると予測されており、堅調な成長が見込まれています。市場の成長を牽引する主な要因としては、BYOD(Bring Your Own Device)の採用増加とハイブリッドクラウドの導入拡大が挙げられます。BYODは従業員の生産性向上と柔軟な働き方を促進し、ハイブリッドクラウドはITインフラの柔軟性、スケーラビリティ、コスト効率を提供するため、企業での導入が加速しています。一方で、オープンソース統合に伴うセキュリティや互換性に関するリスクは、市場の成長を抑制する要因となる可能性があります。

本市場は、以下の主要なセグメントに分類され、各セグメントの市場規模と予測が米ドル(USD)で提供されています。

* 組織規模別: 大企業、中小企業(SME)

* エンドユーザー産業別: BFSI(銀行・金融サービス・保険)、政府・防衛、ヘルスケア、小売、IT・通信、その他のエンドユーザー産業(例:製造業、教育、メディア・エンターテイメントなど)

* 地域別: 北米、ヨーロッパ、アジア太平洋、その他の地域

地域別に見ると、2025年には北米がハイブリッドインテグレーションプラットフォーム市場において最大の市場シェアを占めると予測されています。これは、技術導入の進展、デジタル化への高い投資、および主要企業の存在が背景にあります。また、アジア太平洋地域は、デジタル変革の加速、クラウドサービスの普及、および新興経済圏におけるITインフラ投資の増加により、予測期間(2025年から2030年)において最も高いCAGRで成長する地域となる見込みです。

市場における主要なプレーヤーには、Axway Software、Cleo Communications, Inc.、Dell Technologies、Seeburger AG、IBM Corporation、Microsoft Corporation、MuleSoft LLC (Salesforce.com)、Oracle Corporation、SnapLogic Inc.、Software AG、TIBCO Software Inc.、Talend Inc.、Elastic.ioなどが挙げられます。レポートでは、これらの企業のプロファイルが詳細に分析されており、競争環境の理解に役立ちます。なお、このリストは網羅的なものではありません。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しています。調査範囲には、市場の概要、ポーターのファイブフォース分析による業界の魅力度評価(サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、競争の激しさ、代替製品の脅威)、業界のバリューチェーン分析、COVID-19が市場に与える影響などが含まれます。さらに、市場の推進要因と抑制要因、市場セグメンテーション、競合状況、投資分析、市場の将来性についても深く掘り下げています。本調査は、厳格なリサーチ手法に基づき実施されており、市場の現状と将来の展望を多角的に分析しています。

この包括的なレポートは、ハイブリッドインテグレーションプラットフォーム市場の現状、将来の展望、主要なトレンド、および競争環境を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査前提

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 消費者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 競争の激しさ

- 4.2.5 代替品の脅威

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19が市場に与える影響

5. 市場ダイナミクス

6. 市場推進要因

- 6.1 BYODの採用増加

- 6.2 ハイブリッドクラウドの採用増加

7. 市場の制約

- 7.1 オープンソース統合に伴うリスク

8. 市場セグメンテーション

- 8.1 組織規模別

- 8.1.1 大企業

- 8.1.2 中小企業 (SME)

- 8.2 エンドユーザー産業別

- 8.2.1 BFSI

- 8.2.2 政府および防衛

- 8.2.3 ヘルスケア

- 8.2.4 小売

- 8.2.5 ITおよび通信

- 8.2.6 その他のエンドユーザー産業

- 8.3 地域別

- 8.3.1 北米

- 8.3.2 ヨーロッパ

- 8.3.3 アジア太平洋

- 8.3.4 その他の地域

9. 競争環境

- 9.1 企業プロファイル

- 9.1.1 Axway Software

- 9.1.2 Cleo Communications, Inc.

- 9.1.3 Dell Technologies

- 9.1.4 Seeburger AG

- 9.1.5 IBM Corporation

- 9.1.6 Microsoft Corporation

- 9.1.7 MuleSoft LLC (Salesforce.com)

- 9.1.8 Oracle Corporation

- 9.1.9 SnapLogic Inc.

- 9.1.10 Software AG

- 9.1.11 TIBCO Software Inc.

- 9.1.12 Talend Inc.

- 9.1.13 Elastic.io

- *リストは網羅的ではありません

10. 投資分析

11. 市場の将来

*** 本調査レポートに関するお問い合わせ ***

ハイブリッド統合プラットフォームとは、企業がオンプレミス環境、プライベートクラウド、パブリッククラウド、SaaSアプリケーション、さらにはIoTデバイスなど、多岐にわたるシステムやデータを一元的に接続し、連携させるための包括的な基盤を指します。デジタル変革が加速する現代において、企業は様々なベンダーのサービスや自社開発システムを組み合わせる「ハイブリッドIT」が主流となっており、これらの異種混在環境間でのシームレスなデータ連携やプロセス統合が不可欠です。ハイブリッド統合プラットフォームは、このような複雑なITランドスケープにおいて、データのサイロ化を防ぎ、ビジネスプロセスを最適化し、迅速な意思決定を支援することを目的としています。これにより、企業は俊敏性を高め、新しいビジネスモデルの創出や顧客体験の向上を実現できるようになります。

このプラットフォームには、いくつかの主要な種類や機能が含まれています。まず、クラウドベースの統合サービスであるiPaaS(integration Platform as a Service)は、SaaSアプリケーション間の連携やクラウドとオンプレミス間のデータ同期を容易にします。次に、API管理機能は、社内外のシステムやパートナー企業との連携をAPIを通じて安全かつ効率的に行い、APIエコノミーの構築を支援します。また、B2B統合やEDI(Electronic Data Interchange)機能は、サプライチェーンパートナーとのデータ交換を標準化し、ビジネスプロセスの自動化を促進します。さらに、データ統合やETL(Extract, Transform, Load)機能は、異なるデータソースからデータを抽出し、変換し、統合することで、データ分析やビジネスインテリジェンスのための基盤を構築します。従来のEAI(Enterprise Application Integration)やESB(Enterprise Service Bus)といったオンプレミス統合技術も、既存システムとの連携において引き続き重要な役割を果たし、ハイブリッド統合プラットフォームの一部として機能します。IoT統合機能も加わり、膨大なデバイスからのデータ収集と処理を可能にしています。

ハイブリッド統合プラットフォームの用途は多岐にわたります。最も一般的なのは、デジタルトランスフォーメーションの推進です。これにより、企業はレガシーシステムと最新のクラウドサービスを連携させ、新しい顧客体験やサービスを迅速に提供できます。また、クラウド移行の過程で、オンプレミスに残るシステムとクラウド上の新しいアプリケーションとの間でデータを同期し、業務プロセスを継続させるためにも不可欠です。複数のSaaSアプリケーション(CRM、ERP、マーケティングオートメーションなど)を利用する企業にとっては、これらのアプリケーション間のデータ連携を自動化し、業務効率を向上させる上で中心的な役割を果たします。さらに、散在するデータソースからデータを統合し、一元的なデータレイクやデータウェアハウスを構築することで、高度なデータ分析やAI活用を可能にします。APIエコノミーの進展に伴い、自社のサービスをAPIとして公開し、パートナー企業や開発者コミュニティとの連携を強化するためにも利用されます。サプライチェーン全体の可視性を高め、効率を向上させるためのB2B連携や、IoTデバイスから収集されるリアルタイムデータの処理と分析にも活用されています。

関連する技術としては、マイクロサービスアーキテクチャが挙げられます。ハイブリッド統合プラットフォームは、マイクロサービス間の連携を円滑にし、分散システム全体の整合性を保つ上で重要な役割を担います。コンテナ技術(Docker、Kubernetesなど)は、統合コンポーネントのデプロイと管理を効率化し、ポータビリティを高めます。サーバーレスコンピューティングは、イベント駆動型の統合シナリオにおいて、リソースの最適化とコスト削減に貢献します。APIゲートウェイは、API管理機能の中核をなし、セキュリティ、ルーティング、トラフィック制御などを担当します。Apache Kafkaのようなイベントストリーミングプラットフォームは、リアルタイムでのデータ連携やイベント処理を可能にします。また、AIや機械学習は、統合プロセスの自動化、異常検知、パフォーマンス最適化、データマッピングのインテリジェント化などに活用され始めています。DevOpsやGitOpsといった開発運用手法は、統合ソリューションの迅速な開発とデプロイを支援し、継続的な改善を可能にします。データガバナンスやセキュリティは、多様な環境を横断するデータ連携において、常に最重要課題としてプラットフォームに組み込まれるべき要素です。

市場背景としては、クラウドコンピューティングとSaaSの普及が最も大きな要因です。企業が複数のクラウドサービスやSaaSアプリケーションを利用する「マルチクラウド」「ハイブリッドクラウド」が標準となり、これらのサービス間の連携が複雑化しています。同時に、多くの企業が依然として基幹業務を担うレガシーシステムをオンプレミスに抱えており、これらと新しいクラウドネイティブなアプリケーションとの橋渡しが求められています。デジタルトランスフォーメーションの推進は、企業が市場の変化に迅速に対応し、競争力を維持するための必須要件であり、そのためには柔軟でアジャイルな統合基盤が不可欠です。データ量の爆発的な増加も、多様なソースからデータを収集・統合し、価値あるインサイトを引き出すためのプラットフォームの需要を高めています。APIエコノミーの台頭により、APIがビジネス連携の主要な手段となり、その管理とセキュリティが重要視されています。これらの要因が複合的に作用し、ハイブリッド統合プラットフォームへの投資が加速しています。

将来展望としては、さらなる自動化とAIの活用が期待されます。AIによるインテリジェントなデータマッピング、統合フローの自動生成、異常検知、自己修復機能などが進化し、統合管理の複雑性を軽減するでしょう。ローコード/ノーコード統合ツールの普及により、IT部門だけでなく、ビジネス部門のユーザー(市民インテグレーター)も容易に統合ソリューションを構築できるようになり、開発の民主化が進むと予想されます。IoTの進化に伴い、エッジコンピューティングと連携したエッジ統合の重要性が増し、デバイスに近い場所でのリアルタイムデータ処理と統合が強化されるでしょう。ハイパーオートメーションの文脈では、ハイブリッド統合プラットフォームが、RPA、BPM、AIなどと連携し、エンドツーエンドのビジネスプロセス自動化の中核を担う存在となります。データファブリックやデータメッシュといった分散型データアーキテクチャの概念が広がる中で、統合プラットフォームは、これらのアーキテクチャを支える重要な要素として進化していくでしょう。セキュリティとガバナンスは引き続き最優先事項であり、ゼロトラスト原則に基づいた統合、高度な脅威検知、コンプライアンス対応が強化されていきます。また、環境負荷低減の観点から、統合プラットフォーム自体のリソース効率化やグリーンITへの貢献も注目される可能性があります。