フッ素ゴム市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

フッ素ゴム市場レポートは、製品タイプ(フルオロカーボンエラストマー、フルオロシリコーンエラストマー、パーフルオロエラストマー)、用途(ダイヤフラム、バルブ、Oリング、シール材およびシーラント、その他の用途)、エンドユーザー産業(自動車、航空宇宙など)、および地域(アジア太平洋、北米、欧州など)別に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フッ素ゴム市場の概要を以下にまとめました。

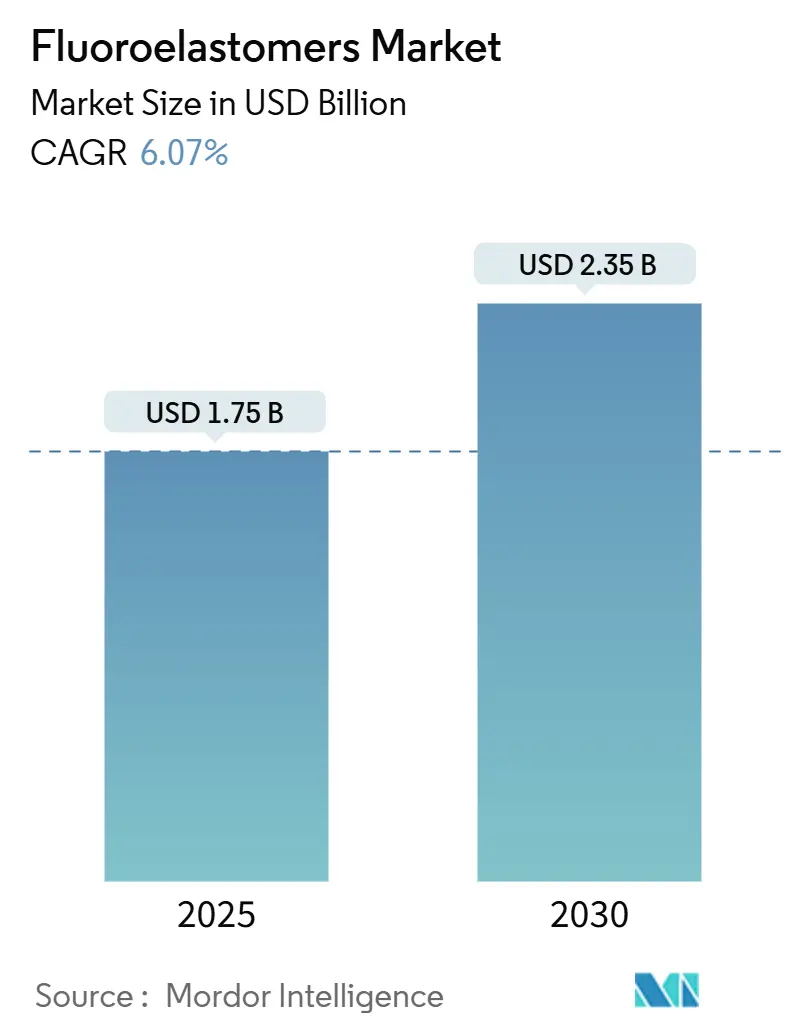

# フッ素ゴム市場の概要と予測(2025年~2030年)

フッ素ゴム市場は、2025年には17.5億米ドルと推定され、2030年までに23.5億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.07%です。この市場は、バッテリー式電気自動車への持続的な移行、小型衛星コンステレーションの普及、半導体製造における絶え間ない微細化といった要因により、高性能シール材の需要が上昇傾向にあります。

フッ素ゴムは、炭素-フッ素結合が極端な温度、攻撃的な化学物質、急速な熱サイクルに耐えるため、故障が許されない用途において依然として標準的な選択肢となっています。自動車メーカーは、誘電性流体の漏洩を防ぐためにバッテリー冷却回路にVitonやKalrezなどのフッ素ゴムを指定しており、チップメーカーは3nmプロセスノードを保護するために低アウトガス性のパーフルオロエラストマーに依存しています。同時に、より高温で深い油層の探査が、エネルギー事業における高温シール材のニーズを拡大させています。欧州で提案されているPFAS(有機フッ素化合物)規制は、規制上の不確実性をもたらしていますが、同時に、従来の化学物質を使用せずに性能上の利点を維持する非フッ素系界面活性剤生産技術への投資を加速させています。

市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。

主要な市場動向と洞察

成長要因(ドライバー)

1. EV熱管理用シール需要の急増(CAGRへの影響:+1.8%):

電気自動車のバッテリーパックは、熱を放散しつつ短絡のリスクを回避できる誘電性流体を循環させる高度な液体冷却ループに依存しています。Vitonなどのフッ素ゴム製シールは、ポリアルファオレフィンベースの冷却液中で1,000時間後の膨潤を5%未満に抑え、シリコーンやEPDMの代替品を上回る性能を発揮します。バッテリー保証期間が10年に延長される中、-30℃から150℃の範囲で引張強度を維持するパーフルオロエラストマーが不可欠となっています。2025年には世界のEV生産台数が2,500万台を超えると予測されており、OEMは高純度パーフルオロエラストマー化合物の複数年供給契約を締結し、フッ素ゴム市場の主要な成長柱となっています。

2. 航空宇宙および新宇宙推進システム用シール需要の増加(CAGRへの影響:+1.2%):

商業ロケット打ち上げ事業者、衛星メーカー、防衛関連企業は、ヒドラジンや液体酸素などの推進剤に耐え、-200℃から+300℃のサイクルに耐えるパーフルオロエラストマーシールを指定しています。DuPontのKalrezグレードは、1,800種類以上の流体との化学的適合性を保証し、宇宙船の生命維持ラインや極低温供給システムにおけるミッションクリティカルな漏洩経路を削減しています。再利用可能な打ち上げロケット1機には1,200個以上のOリングが含まれることがあり、打ち上げ頻度の加速に伴い材料需要が増大しています。

3. 半導体プロセス用シール要件の増大(CAGRへの影響:+1.5%):

5nm以下のノード生産では、極真空チャンバー内で攻撃的なフッ素および塩素プラズマ化学が使用されます。微量のアウトガスでさえフォトレジストパターンを汚染するため、製造工場では300℃の連続運転と20ppm未満の総質量損失に対応するKalrez Spectrum 7375部品を認定しています。AIアクセラレーターや高度なパッケージングラインの普及に伴い、エッチング、成膜、CMP(化学機械研磨)の各工程が増えるごとにパーフルオロエラストマーシールの需要が拡大しています。

4. 石油・ガス産業での利用拡大(CAGRへの影響:+0.8%):

長距離掘削井は、坑内で200℃を超えることが日常的であり、エラストマーはサワーガスや超臨界塩水にさらされます。Kalrezパーフルオロエラストマーは、高圧高温(HPHT)仕上げにおける50,000回のVリング展開でシール故障ゼロを達成した実績があります。オペレーターがより深い貯留層を開発し、強化された石油回収化学物質を使用するにつれて、フッ素ゴム市場はエネルギー生産において強固な顧客基盤を獲得しています。

5. 再生可能エネルギーインフラの拡大(CAGRへの影響:+0.7%):

洋上風力発電のギアボックスにおけるラビリンスシールは、PTFEインサートとパーフルオロエラストマーエナジャイザーを組み合わせることで、塩分雰囲気下で25年間のメンテナンス間隔を可能にしています。太陽熱発電所では、フッ素ゴム製ベローズが溶融塩ループを制御アクチュエーターから隔離し、350℃を超える日々の熱サイクルに耐えています。

抑制要因(レストレイン)

1. 高い材料費と配合コスト(CAGRへの影響:-0.9%):

フッ素ゴムの生産は、標準的な石油化学原料よりも高価なフッ素化モノマーに依存しています。厳密なプロセス制御と独自の硬化パッケージが変換コストをさらに押し上げ、低マージン部品での採用を制限しています。ただし、サプライヤーはライフサイクル全体でのコスト削減を強調しており、例えば10,000時間の運転に耐えるギアボックスシールは、NBR製シール2~3個分の代替となることがあります。

2. 原料供給の不安定性(CAGRへの影響:-0.6%):

ヘキサフルオロプロピレンオキシドダイマー酸および関連中間体の生産は地理的に集中しています。貿易摩擦、不可抗力、パンデミックによる操業停止は、在庫に連鎖的な影響を与え、スポット価格を20~30%急騰させる可能性があります。PFAS加工助剤に対する規制強化も調達リスクを高めています。

3. 循環経済におけるリサイクル義務(CAGRへの影響:-0.4%):

欧州を中心に、循環経済の推進に伴うリサイクル義務がフッ素ゴム市場に影響を与える可能性があります。

セグメント分析

製品タイプ別:

* フッ素炭素ゴム(FKM)は、2024年にフッ素ゴム市場シェアの61.59%を占め、自動車の燃料ラインコネクタ、精製所のガスケット、一般産業機器での定着した使用により支えられています。

* パーフルオロエラストマー(FFKM)は、2030年までに7.09%のCAGRで成長すると予測されており、半導体クリーンルームや再利用型ロケットなど、従来のフッ素炭素ゴムの限界を超えるシール要件によって牽引されています。SolvayのTecnoflon NFSプロセスのように、PFAS界面活性剤を使用せずに同等の圧縮永久歪み保持率を実現する新しい製造方法も需要を加速させています。

* フッ素シリコーンゴムは、より小さなニッチ市場を占めていますが、-60℃の柔軟性とジェット燃料耐性が求められる航空宇宙の環境制御システムでは不可欠な存在です。

用途別:

* Oリングおよび標準プロファイルシールは、2024年にフッ素ゴム市場規模の44.54%を占め、支配的な用途カテゴリーです。半導体真空ドア、EVバッテリープレート、精製所ポンプシャフトなど、重要な用途で多数のシールが必要とされるため、累積的な価値は依然として高いです。

* 「その他の用途」は、2030年までに7.81%のCAGRで最も速い成長を遂げると予測されており、再生可能エネルギーや先進製造分野でカスタム形状の需要が高まっています。例えば、洋上風力発電のギアボックスにおけるラビリンスシールや、太陽熱発電所におけるフッ素ゴム製ベローズなどが挙げられます。

最終用途産業別:

* 自動車・輸送分野は、2024年にフッ素ゴム市場収益の48.19%を占め、従来のICE(内燃機関)燃料システムシールとEV冷却液コネクタの増加によって支えられています。

* 「その他の最終用途産業」は、7.54%のCAGRで最も速い成長を遂げており、クリーンルーム製造、精密医療機器、グリッドスケール蓄電ソリューションの普及を反映しています。半導体製造工場だけでも、300mmツールセットあたり3kg以上のパーフルオロエラストマーシールを消費することがあり、市場に大きな追加量をもたらしています。

* 航空宇宙はシェアは小さいものの、平均以上のユニットマージンをもたらします。エネルギーインフラも、LNG液化トレインや洋上生産船など、耐久性のある顧客基盤を形成しています。

地域分析

* アジア太平洋地域は、2024年に世界のフッ素ゴム市場の46.05%の収益シェアを占め、2030年までに7.12%のCAGRで地域需要が上昇すると予測されています。中国の半導体自給自足への推進が12インチ製造工場への持続的な投資を牽引しており、インドの自動車改革もEVグレード冷却液シールの国内生産を促進しています。

* 北米は2番目に大きな市場であり、成熟した航空宇宙プログラム、シェールオイル活動、先進ロジックファウンドリの国内回帰によって支えられています。

* 欧州のシェアは、将来的なPFAS禁止の可能性から圧力を受けています。メーカーは用途に基づく免除を公に提唱しつつ、中程度の用途向けにPFASフリー化合物の試験運用を進めています。

* 南米のプレソルト探査プログラムや、中東の水素・アンモニア輸出インフラなど、小規模な地域クラスターも段階的な成長に貢献しています。

競争環境

フッ素ゴム市場は中程度の集中度を示しており、DuPont、Chemours、Daikin Industries、3Mが垂直統合されたバリューチェーンと800を超える特許ポートフォリオを通じて市場を支配しています。これらの主要企業は、規制リスクに対応するため、2024年から2025年にかけて非フッ素系界面活性剤生産への移行を進めています。Solvay、LANXESS、Gujarat Fluorochemicalsなどのセカンドティアプレーヤーは、地域の優位性とコスト効率の高い原料を活用しています。半導体認定競争は激しく、複数年にわたる収益機会を提供しています。サプライチェーンの回復力も優先事項であり、企業はデジタルツインや有限要素モデリングを活用して性能を最適化し、コストを削減しています。

最近の業界動向

* 2025年5月: DuPontは、半導体および電子機器製造向けの新しいKalrezパーフルオロエラストマー部品を発表しました。これにより、過酷な条件下でのシール性能の向上、漏洩の削減、廃棄物の最小化が実現され、DuPontの持続可能性目標と効率的で高品質、環境に優しいソリューション提供へのコミットメントが強化されました。

* 2025年3月: Syensqoは、独自の非フッ素系界面活性剤(NFS)技術を使用した高性能パーフルオロエラストマーの新シリーズ「Tecnoflon FFKM NFS」を発表しました。これは、持続可能性の要求に応え、半導体製造およびその他の分野向けのパーフルオロエラストマー(FFKM)製品を拡大するものです。

このレポートは、フルオロエラストマー市場に関する詳細な分析を提供しています。フルオロエラストマーは、耐熱性や耐薬品性に優れ、過酷な環境下での使用に適した飽和ゴムであり、ビスフェノールによる加硫が必要です。

1. 調査範囲と市場定義

本調査は、フルオロエラストマー市場を製品タイプ、用途、最終用途産業、および地域別に詳細に分析しています。製品タイプにはフッ素ゴム(Fluorocarbon Elastomers)、フッ素シリコーンゴム(Fluorosilicone Elastomers)、パーフルオロエラストマー(Perfluoroelastomers)が含まれます。用途別ではOリング、シール材、シーラント、ダイヤフラム、バルブ、その他(ホース、チューブなど)に分類されます。最終用途産業は自動車、航空宇宙、石油・ガス、産業、その他(半導体、エレクトロニクスなど)に分けられています。地域別では、アジア太平洋、北米、欧州、南米、中東・アフリカの主要14カ国を対象に、市場規模と予測がボリューム(キロトン)ベースで提供されています。

2. 市場の動向と推進要因

フルオロエラストマー市場は、いくつかの強力な要因によって成長が推進されています。特に、熱管理用シールの需要急増、航空宇宙および新宇宙推進システム用シールの需要拡大、半導体プロセス用シールの要求増加が挙げられます。また、石油・ガス産業での利用拡大や、再生可能エネルギーインフラの拡張も市場成長に貢献しています。

3. 市場の阻害要因

一方で、市場には課題も存在します。高価な材料費と配合コスト、原料供給の不安定性、循環型経済におけるリサイクル義務化などが市場の成長を抑制する要因となっています。

4. 市場規模と成長予測

フルオロエラストマー市場は、2030年までに23.5億米ドルに達すると予測されています。製品タイプ別では、パーフルオロエラストマーが半導体や宇宙推進用途での需要により、2030年まで年平均成長率(CAGR)7.09%で最も速く成長すると見込まれています。

5. 主要な用途と産業

フルオロエラストマーは、電気自動車(EV)バッテリーにおいて極めて重要です。これらは新しい誘電性冷却剤に耐え、氷点下でも柔軟性を維持し、熱暴走を引き起こす可能性のある漏洩を防ぐ役割を果たします。半導体や航空宇宙産業でもその高性能が不可欠です。

6. 地域別分析

現在の需要を牽引しているのはアジア太平洋地域であり、世界の収益の46.05%を占め、半導体およびEVへの投資に牽引され、7.12%のCAGRで成長しています。

7. 規制の影響

欧州におけるPFAS(有機フッ素化合物)規制案は、特定のグレードの供給を逼迫させる可能性があり、非フッ素系界面活性剤製造方法や代替化学物質の開発を加速させる要因となるでしょう。

8. 競争環境と今後の展望

レポートでは、3M、AGC Chemicals Americas、DAIKIN INDUSTRIES, Ltd.、DuPont、NOK CORPORATIONなど、主要な市場参加企業のプロファイルが詳細に分析されています。これには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランキング/シェア、製品・サービス、最近の動向が含まれます。また、市場の機会と将来の展望、未開拓分野の評価も行われています。

このレポートは、2025年11月20日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 熱管理シール需要の急増

- 4.2.2 航空宇宙および新宇宙推進シール需要の増加

- 4.2.3 半導体プロセスシール要件の増加

- 4.2.4 石油・ガス産業での利用拡大

- 4.2.5 再生可能エネルギーインフラの拡大

- 4.3 市場の阻害要因

- 4.3.1 高い材料費と配合費

- 4.3.2 原料供給の変動性

- 4.3.3 循環経済リサイクル義務

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 フッ素ゴム

- 5.1.2 フッ素シリコーンゴム

- 5.1.3 パーフルオロエラストマー

- 5.2 用途別

- 5.2.1 Oリング、シール、シーラント

- 5.2.2 ダイヤフラム

- 5.2.3 バルブ

- 5.2.4 その他の用途(ホース、チューブなど)

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 航空宇宙

- 5.3.3 石油・ガス

- 5.3.4 産業

- 5.3.5 その他のエンドユーザー産業(半導体、エレクトロニクスなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

- 5.4.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)・ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 AGCケミカルズアメリカ

- 6.4.3 ダイキン工業株式会社

- 6.4.4 デュポン

- 6.4.5 イーグルエラストマー社

- 6.4.6 フロイデンベルグ・シーリング・テクノロジーズ

- 6.4.7 ガーロック(エンプロ社)

- 6.4.8 グジャラート・フッ素化学株式会社

- 6.4.9 ハロポリマー

- 6.4.10 ジェームス・ウォーカー

- 6.4.11 クレハ

- 6.4.12 ランクセス

- 6.4.13 NOK株式会社

- 6.4.14 シエンスコ

- 6.4.15 ケマーズ社

- 6.4.16 Trpポリマーソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フッ素ゴムは、フッ素原子を分子構造中に含む合成ゴムの一種であり、その優れた特性から、特に過酷な環境下での使用に不可欠な高機能エラストマーとして広く認識されております。定義としては、炭素とフッ素の結合を主鎖または側鎖に持つポリマーを指し、この結合の非常に高い結合エネルギーが、フッ素ゴムが持つ卓越した耐熱性、耐薬品性、耐油性、耐候性、電気絶縁性といった特性の源となっております。一般的なゴム材料では対応できないような高温、腐食性化学物質、燃料、溶剤、オゾン、紫外線などの厳しい条件下でも安定した性能を維持できる点が最大の特徴です。代表的なフッ素ゴムは、ビニリデンフルオリド(VDF)を主成分とするものが多く、その分子構造の設計によって多様な特性が付与されています。

フッ素ゴムには、その分子構造や組成によっていくつかの主要な種類がございます。最も一般的に使用されているのは、ビニリデンフルオリド(VDF)とヘキサフルオロプロピレン(HFP)の共重合体、またはこれにテトラフルオロエチレン(TFE)を加えた三元共重合体であるFKM(フッ素ゴム)です。FKMは、優れた耐熱性、耐油性、耐薬品性をバランス良く持ち合わせており、幅広い用途で利用されています。次に、パーフルオロエラストマー(FFKM)は、分子構造がフッ素原子と炭素原子のみで構成されており、FKMよりもさらに高い耐熱性、耐薬品性、特に耐プラズマ性、耐溶剤性、耐酸性・アルカリ性に優れています。極めて過酷な環境、例えば半導体製造装置や化学プラントなどでその真価を発揮します。また、フッ素シリコーンゴム(FVMQ)は、シリコーンゴムの側鎖にフッ素基を導入したもので、シリコーンゴムの持つ優れた低温特性とフッ素ゴムの耐油性を兼ね備えています。さらに、フッ素化エチレンプロピレンゴム(FEPM)は、エチレンとテトラフルオロエチレンの共重合体であり、耐スチーム性や耐アルカリ性に優れる特徴がございます。これらの種類は、それぞれ異なる特性プロファイルを持つため、用途に応じて最適なフッ素ゴムが選択されます。

フッ素ゴムの用途は多岐にわたり、その高性能が求められる様々な産業分野で不可欠な材料となっております。自動車産業では、エンジンオイルシール、燃料ホース、Oリング、ガスケット、ダイヤフラムなどに広く使用されています。特に、エンジンの高温化や燃料の多様化、排ガス規制の強化に伴い、フッ素ゴムの耐熱性、耐油性、耐燃料性がますます重要視されています。半導体製造装置においては、ドライエッチング装置やCVD装置などの真空シール、Oリング、ガスケットとしてFFKMが多用されます。これは、高純度性、耐プラズマ性、耐薬品性が極めて高いレベルで要求されるためです。航空宇宙産業では、燃料システム、油圧システム、エンジン部品のシール材として、極端な温度変化や燃料、潤滑油に対する高い信頼性が求められるため、フッ素ゴムが採用されています。化学プラントでは、ポンプ、バルブ、配管のシール材やガスケットとして、強酸、強アルカリ、有機溶剤といった腐食性流体に対する優れた耐性が評価されています。医療・医薬品産業では、滅菌プロセスに耐えるシール材やチューブとして、生体適合性、高純度、耐熱水性が求められる場面で利用されています。その他にも、産業機械、食品加工機械、電力設備、電子機器など、幅広い分野でその優れた特性が活用されております。

フッ素ゴムに関連する技術は、その製造から加工、評価に至るまで多岐にわたります。まず、ポリマーの重合技術は、エマルション重合や懸濁重合などがあり、分子量、組成、構造を精密に制御することで、目的とするフッ素ゴムの特性を引き出します。次に、配合技術は、フッ素ゴムの性能を最大限に引き出す上で極めて重要です。架橋剤(アミン系、ビスフェノール系、パーオキサイド系など)、充填剤(カーボンブラック、シリカなど)、加工助剤、顔料などの選定と配合比率によって、耐熱性、機械的強度、圧縮永久ひずみなどの物性が大きく変化します。成形加工技術としては、圧縮成形、射出成形、押出成形などがあり、複雑な形状や高精度な部品を効率的に製造するための技術が日々進化しています。また、金属や他の樹脂との複合化を可能にする接着技術や、低摩擦化や耐汚染性向上を目的とした表面処理技術も重要です。最終製品の品質を保証するためには、耐熱性、耐薬品性、機械的特性、耐久性などを評価する高度な分析・評価技術が不可欠であり、これらの技術がフッ素ゴム製品の信頼性を支えています。

フッ素ゴムの市場背景は、高機能材料としての安定した需要と、特定の産業分野における技術革新に強く牽引されています。フッ素ゴムは一般的なゴム材料と比較して高価ですが、その卓越した性能が代替不可能な価値を提供するため、需要は堅調に推移しております。主要なメーカーとしては、ダイキン工業、AGC、ソルベイ、ケマーズなどが挙げられ、これらの企業が技術開発と市場供給をリードしています。市場の需要を牽引する主な要因としては、自動車の燃費規制強化やEV化の進展に伴う軽量化・高機能化ニーズ、半導体産業における微細化・高集積化に伴うより過酷なプロセス環境への対応、航空宇宙分野での高性能化と安全性向上、そして環境規制強化によるより耐久性の高い材料へのシフトが挙げられます。特に、アジア地域を中心とした新興国での産業発展は、フッ素ゴムの需要増加に寄与しています。これらの要因により、フッ素ゴム市場は今後も安定的な成長が見込まれておりますが、同時に、高性能化とコスト競争力の両立が常に課題として存在しています。

フッ素ゴムの将来展望は、さらなる高性能化と新規用途開拓、そして環境対応が主要なテーマとなります。高性能化の方向性としては、極限環境下での使用に耐えうる、さらなる耐熱性、耐薬品性、耐プラズマ性の向上が求められています。特に、自動車のEV化に伴い、バッテリー周辺部品や冷却システムにおける低温特性の改善も重要な課題です。また、長寿命化や低摩擦化、高純度化(半導体、医療分野向け)も継続的な研究開発の対象です。新規用途開拓としては、燃料電池やEVバッテリー関連部品、再生可能エネルギー分野(風力発電、地熱発電など)、IoTデバイスやウェアラブルデバイスといった小型・高機能化が進む電子機器、さらには宇宙開発や深海探査といった極限環境での利用が期待されています。環境対応の面では、製造プロセスの環境負荷低減やリサイクル技術の開発が重要です。特に、パーフルオロアルキル物質(PFAS)に関する国際的な規制強化の動きは、FFKMを含むフッ素ゴム業界にとって大きな課題であり、代替材料の開発や、既存材料の安全性評価、環境負荷の低い製造方法への転換が求められています。高機能材料であるフッ素ゴムのコスト低減も、市場拡大のための重要な要素であり、製造プロセスの効率化や、より安価な原料の探索が継続的に進められるでしょう。これらの取り組みを通じて、フッ素ゴムは今後も社会の様々なニーズに応え、持続可能な発展に貢献していくことが期待されます。