義肢用ライナー市場の市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

義肢ライナー市場は、製品タイプ(上肢ライナー、下肢ライナー)、材料(シリコンなど)、懸垂メカニズム(ピンロックライナー、クッションライナーなど)、厚さプロファイル(6mmなど)、エンドユーザー(病院・診療所など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

義肢用ライナー市場の概要

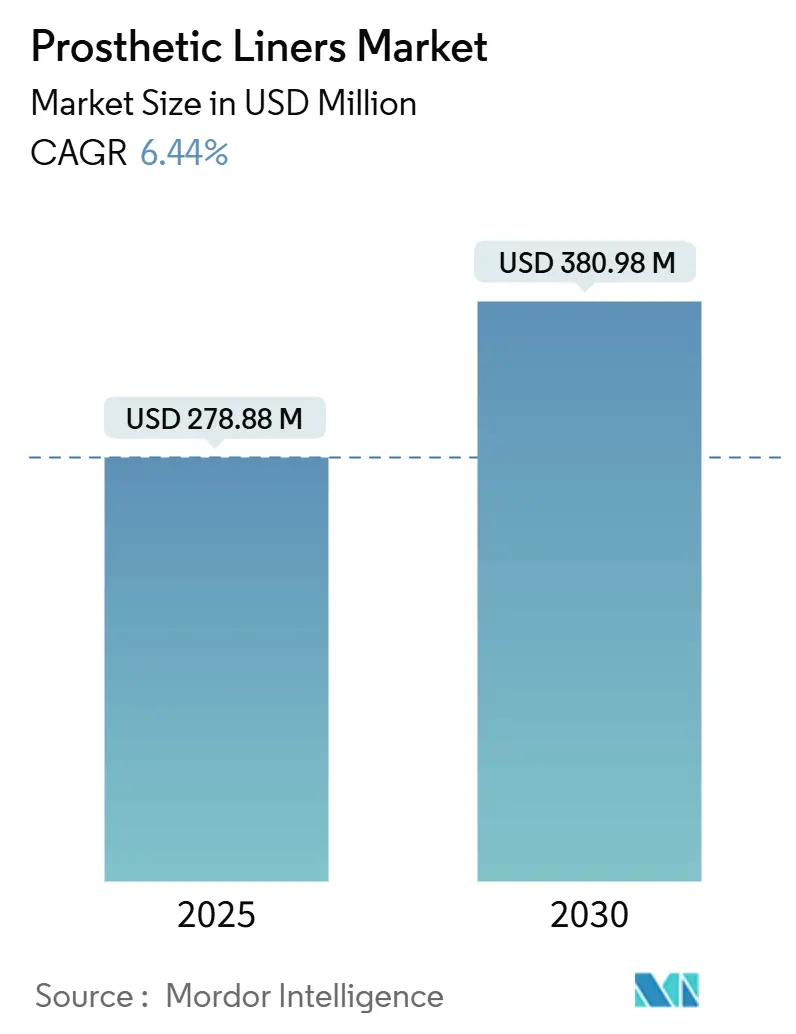

義肢用ライナー市場は、2025年には2億7,888万米ドルと評価され、2030年までに3億8,098万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.44%です。この成長は、糖尿病関連の切断増加、医療グレードシリコーンの急速な進歩、そして合併症を避けるためのプレミアムライナーへの早期投資を奨励する支払い者の方針が複合的に作用していることに起因します。また、3Dスキャンワークフローの導入により、診察時間の短縮、初回適合の成功率向上、患者の順守度強化が図られ、臨床需要が高まっています。

かつて従来の成形に依存していたメーカーは、デジタルカスタマイズと軽量なサプライチェーンを組み合わせる競争に直面しており、同時にISO 10993の化学特性評価体制の厳格化が研究開発のロードマップを再構築しています。機関購入者はサプライチェーンの回復力により多くの予算を割り当てており、これは多様な原材料調達源への広範な医療技術シフトを反映しています。このような状況下で、義肢用ライナー市場は、頻繁なライナー交換サイクルを必要とする糖尿病患者や外傷患者の安定した流入から恩恵を受けており、既存企業および新規参入企業にとって複数年にわたる収益の可視性を確保しています。

主要な市場トレンドと洞察(成長要因)

1. 糖尿病関連の切断増加: 糖尿病は、血管疾患が外傷を上回り、下肢切断の主要な原因となっています。査読済みの予測では、代謝傾向が続けば2060年までに切断の有病率が145%増加する可能性があります。この変化は、糖尿病性切断患者が変動する肢の体積と高い感染リスクを抱えるため、義肢装具士が抗菌剤を組み込んだ通気性のあるシリコーンを指定するよう促し、プレミアムライナーの対象基盤を拡大しています。支払い者は現在、このようなアップグレードを再入院率や潰瘍治療費を削減するコスト回避ツールと見なしています。

2. 交通事故・産業事故の増加: 外傷は、高活動的なライフスタイルをサポートできる頑丈なライナーを必要とする、人口統計的に若い層の大きなコホートを形成しています。2017年の世界的な有病率調査では、5,770万人の外傷性切断患者が記録され、そのうち交通事故が15.7%、機械的要因が10.4%を占めています。アジア太平洋地域では、都市化と工業化が労働安全衛生の枠組みよりも速く進展しているため、最も大きな負担を抱えています。これらの患者は、活動追跡のためのセンサー対応インターフェースを備えた耐久性のあるライナーを求めており、OEMはかさばりを増すことなくせん断力を分散できる多素材複合材へと移行しています。

3. 先進ライナーに対する償還範囲の拡大: 規制当局は、デバイスのクラスだけでなく、機能的利益を反映するように料金表を調整し続けています。2024年には、米国のメディケア契約者ネットワークが、先進ライナーコードの請求サイクルを短縮する個別のHCPCS修飾子を導入しました。商業保険会社も、機能レベルのスコアリングに応じてマイクロプロセッサー対応ライナーをカバーするようにポリシー言語を修正しました。欧州では、価値ベースの調達モデルの下で、実証可能な圧力分散の改善や水分管理の指標が評価されるようになっています。これらの動きは、自己負担の障壁を減らし、義肢クリニックが従来のオプションと比較して、生涯メンテナンスを考慮するとプレミアムライナーをコストニュートラルとして提示できるようにしています。

4. 医療グレードシリコーンの急速な材料革新: シリコーンサプライヤーは、USP Class VIおよびISO 10993に準拠しつつ、引裂抵抗と水蒸気透過性を向上させる新しい化学組成を提供しています。Elkemなどのメーカーは、引張強度を高めながら弾力性を維持する独自の架橋技術を展開し、ライナー使用者に見られる90.9%の皮膚科的問題の有病率を軽減しています。穿孔シリコーンスリーブを用いたパイロット研究では、皮膚温度が4%低下し、湿度レベルも低下することが記録されており、患者の快適性に関する不満に直接応えています。

5. 3Dスキャンによるカスタムライナーが再適合率を低下: 3Dスキャンワークフローは、診察時間を短縮し、初回適合の成功率を高め、患者の順守度を強化します。これにより、義肢装具士はより効率的に患者にサービスを提供できるようになり、患者はより快適で機能的なライナーを早期に受け取ることができます。

6. クリニック向け多患者滅菌可能圧迫ライナー: 新興市場やグローバル市場において、複数の患者に滅菌して使用できる圧迫ライナーの需要が高まっています。これは、コスト効率と衛生面での利点を提供し、長期的に市場に影響を与える可能性があります。

主要な市場トレンドと洞察(抑制要因)

1. プレミアムライナーの平均販売価格が高い: 支払い者の上限が材料費のインフレに追いつかない場合、価格は主要な採用障壁となります。先進ライナーはエントリーモデルの3倍の価格で販売されることがあり、切断患者は通常、ソケットの寿命サイクル中に複数回の交換が必要です。経済学者は、40歳で下腿切断の患者が30年間にわたって直面するライナー費用が、新興経済国の世帯収入レベルに匹敵する可能性があると指摘しています。

2. 皮膚科的合併症と熱疹の問題: 閉塞性ライナーは、湿気の蓄積、細菌のコロニー形成、皮膚の浸軟を起こしやすい微小環境を作り出します。頻繁に引用される臨床監査では、下腿義肢使用者の90.9%がロールオンライナーに関連する少なくとも1つの皮膚の不調を報告しています。感染症のエピソードはリハビリ期間を延長し、しばしば高価な創傷ケアを必要とし、プレミアム製品から予測される支払い者の節約を直接損ないます。

3. ライナー固有の生体適合性試験基準の欠如: ライナーに特化した生体適合性試験基準が不足していることは、製品開発と市場投入のプロセスにおいて課題となります。これは、特に北米とEUにおいて、長期的に市場の成長を抑制する可能性があります。

4. 医療グレードシリコーンのサプライチェーンの不安定性: 医療グレードシリコーンのサプライチェーンの変動は、製造コストと製品供給に影響を与え、市場の安定性を損なう可能性があります。特にアジア太平洋地域の製造拠点では、この問題が顕著です。

セグメント別分析

1. 製品タイプ:

* 下肢用ライナー: 2024年には義肢用ライナー市場収益の65.25%を占め、糖尿病関連の下腿および大腿切断症例の多さから恩恵を受けています。病院は、プレミアム下肢用ライナーが歩行リハビリテーションにもたらす安定性を重視しており、このカテゴリーは請求サイクルを短縮する実績のある償還コードから恩恵を受けています。

* 上肢用ライナー: 筋電義手の採用と部分手再建への臨床的関心の高まりにより、2030年までに7.32%のCAGRで勢いを増しています。上肢切断患者は若年層が多く、器用さを優先するため、サプライヤーは高単価にもかかわらず、埋め込み型電極を備えたスマートライナーを位置づけることができます。

2. 素材:

* シリコーン: 2024年には56.21%の優位性を維持し、低アレルギー性性能と長期間の耐久性を証明する数十年にわたる臨床データから恩恵を受けています。

* 熱可塑性エラストマー(TPE): 7.19%のCAGRで最も破壊的な競合として進歩しています。TPE製品の市場規模はまだ控えめですが、消費者向け製品にすでに設置されている押出成形および射出成形ラインが最小限の再工具で医療用生産に移行できるため、不釣り合いなほどの注目を集めています。

3. 懸架メカニズム:

* ピンロックシステム: 2024年には55.98%の収益を上げました。義肢装具士は、高衝撃活動中の軸方向の変位に抵抗する機械的ラッチを信頼しているためです。

* クッションデザイン: 7.26%のCAGRで推移しており、快適性と簡単な取り扱いを優先する高齢者や神経障害のある患者にアピールしています。換気型クッションモデルは、マイクロバルブを通じて汗を排出し、暑い気候での表皮ストレスを軽減します。

4. 厚さプロファイル:

* 6mm厚ライナー: 2024年にはセグメントの39.45%を占め、ほとんどの義肢センターで標準的な処方箋となっています。このプロファイルの市場規模は、衝撃吸収とソケットクリアランスのバランスが取れていることから恩恵を受けており、クリニックの在庫管理を簡素化しています。

* 薄型(≤3mm)ライナー: 現在は一部に過ぎませんが、低バルクにもかかわらず保護機能を維持する高強度シリコーンブレンドに牽引され、7.23%のCAGRで進歩しています。薄い壁は固有受容性を高め、対側肢を模倣するミニマリストなソケットデザインをサポートし、活動的なユーザーに歓迎される美的利点を提供します。

5. エンドユーザー:

* 病院および統合リハビリテーションセンター: 2024年には65.56%のシェアを占め、多分野のケアチーム、保険会社との関係、複雑な症例の処理能力に依存しています。

* 外来手術センター(ASC): 7.16%のCAGRで上昇すると予測されており、低いオーバーヘッドと予約の柔軟性を活用して、合併症のない残存肢の症例を引き付けています。クラウドベースのスキャンキオスクは、院内時間を短縮し、ASCが短期間でソケットとライナーの提供を可能にしています。

地域別分析

1. 北米: 2024年の世界収益の42.56%を占め、メディケアパートBの規則により、免責額がクリアされれば医学的に必要な義肢用品の80%が償還されることに支えられています。この地域の義肢装具士の密なネットワークと広範な糖尿病管理プログラムは、安定した候補者の流入を確保しており、民間保険会社も連邦政府のコーディングを反映しているため、先進ライナーの採用がさらに円滑に進んでいます。

2. アジア太平洋: 所得の増加、刺激的な公的保険パイロットプログラム、物流コストを削減する国内製造クラスターのおかげで、7.39%のCAGRで最も急速に成長している地域として際立っています。中国とインドは、都市部の外傷発生率と慢性疾患スクリーニングの拡大の両方を反映して、切断手術の大幅な増加を記録しました。

3. ヨーロッパ: 公衆衛生システムが義肢へのアクセスを保証する一方で、医療機器規制の枠組みの下で厳格な市販後監視を課しているため、安定しているものの、より緩やかな成長を示しています。ドイツ、フランス、英国は調達の主要拠点であり、入札委員会は実世界での性能データを重視しており、サプライヤーに多施設共同の成果研究を生成するよう促しています。

義肢用ライナー業界の主要プレイヤーと最近の業界動向

主要プレイヤーには、Ossur、Ottobock、WillowWood Global LLC、Blatchford Limited、ALPS South, LLCなどが挙げられます。

最近の業界動向:

* 2025年1月: 英国のヘルステックスタートアップTG0が、皮膚の損傷を未然に防ぐために圧力点を継続的にマッピングするワイヤレスセンサー義肢用ライナーを発表しました。これは、NHSの研究で報告されている22%のデバイス放棄率を抑制することを目的としています。

* 2024年4月: Ossur hfは、高齢の下腿切断患者によく見られる漏れの問題を解決するため、テキスタイルスリーブと真空スカートを融合させた調整可能なシールシステムを開発するための助成金を受けました。

* 2024年4月: Ossur hfは、高活動患者の体温調節を強化することを約束する、内蔵の水分チャネルと遠位カップを備えた換気型ライナーを開発するための2番目の助成金を確保しました。

本レポートは、義肢ライナー市場に関する詳細な分析を提供しており、市場の定義、調査方法、市場概況、成長予測、競争環境、および将来の展望を包括的に記述しています。

1. 市場定義と調査範囲

義肢ライナー市場は、切断者の残存肢に装着され、上肢または下肢の義肢ソケットをクッションし、吊り下げる役割を果たすソフトなインターフェーススリーブの年間価値として定義されています。主な材料はシリコーン、熱可塑性エラストマー(TPE)、またはポリウレタンです。本調査では、臨床、病院、専門小売チャネルを通じて供給される初回装着および交換用ライナーの価値を、17の主要国で捕捉しています。接着スプレー、ソックス、完全な義肢ソケット、装具用ライナーは調査対象外です。

2. 市場規模と成長予測

義肢ライナー市場は、2025年には2億7,888万米ドルに達し、2030年までには3億8,098万米ドルに成長すると予測されています。地域別では、北米が2024年の世界収益の42.56%を占め、包括的な償還制度と広範な義肢装具士ネットワークが成長を牽引しています。製品タイプ別では、上肢ライナーが高度な筋電義肢の採用増加により、7.32%の年間平均成長率(CAGR)で最も速い成長を示しています。材料別では、TPEライナーが低生産コストと3Dプリンティングによる迅速なカスタマイズとの互換性から、7.19%のCAGRで成長しています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 糖尿病関連切断の増加: 糖尿病患者の増加に伴い、切断手術の件数も増加しています。

* 交通事故および産業事故の増加: これらの事故による外傷性切断が増加しています。

* 高度なライナーに対する償還範囲の拡大: プレミアムライナーの長期的なコスト削減効果が認識され、償還政策が更新されることで、患者の自己負担が軽減され、特に北米やヨーロッパでの採用が加速しています。

* 医療グレードシリコーンにおける急速な材料革新: 新しい材料の開発が製品性能向上に寄与しています。

* 3Dスキャンによるマス・カスタマイズライナー: 3Dスキャン技術を用いた個別化されたライナーは、再適合率を低下させ、患者の快適性を向上させます。

* クリニック向け多患者滅菌可能な圧迫ライナー: 衛生面と利便性の向上が期待されます。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* プレミアムライナーの高い平均販売価格: エントリーレベルモデルの3倍に達することもあり、臨床的利点が明確であっても新興市場でのアクセスを制限しています。

* 皮膚科的合併症およびあせもの問題: ライナーの使用に伴う皮膚トラブルが課題となっています。

* ライナー固有の生体適合性試験基準の欠如: 標準化された試験基準がないことが、製品開発や規制承認の障壁となる可能性があります。

* 医療グレードシリコーンのサプライチェーンの不安定性: 材料供給の変動が生産に影響を与える可能性があります。

5. 主要なセグメンテーション

市場は以下の基準で詳細に分析されています。

* 製品タイプ別: 上肢ライナー、下肢ライナー。

* 材料別: シリコーン、熱可塑性エラストマー(TPE)、その他。

* 懸架メカニズム別: ピンロックライナー、クッションライナー、その他。

* 厚さプロファイル別: 3mm以下、6mm、9mm以上。

* エンドユーザー別: 病院およびクリニック、外来手術センター、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他)、中東およびアフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)。

6. 調査方法論と信頼性

本レポートの調査は、一次調査(整形外科医、義肢装具士、R&Dマネージャー、支払者へのインタビュー)と二次調査(WHO、IDF、GBDなどの公開データ、税関データ、償還料金表、特許情報、企業財務情報など)を組み合わせて実施されています。市場規模の算出と予測は、切断者の有病率に基づくトップダウンアプローチと、サプライヤーの集計に基づくボトムアップアプローチを併用し、主要なモデルドライバー(下肢切断率、ライナー寿命、材料構成比、償還範囲、糖尿病人口増加、ASPデフレなど)を考慮しています。データは独立した義肢部品輸入統計や死亡統計などと照合され、毎年更新されることで、信頼性の高い市場ベースラインを提供しています。他社のレポートとの数値の差異についても、デバイス範囲、ASP仮定、更新頻度の違いに起因すると説明し、本レポートの透明性と信頼性を強調しています。

7. 競争環境と主要企業

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイル(Alps South LLC、Ottobock SE & Co. KGaA、Ossur hfなど20社)が提供されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれています。

8. 市場機会と将来展望

未開拓市場(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会が特定されています。

9. レポートで回答される主要な質問

本レポートは、義肢ライナー市場の現在の価値、最も収益を上げる地域(北米)、最も速く成長するセグメント(上肢ライナー)、TPEライナーが注目される理由、償還がライナー採用に与える影響、プレミアムライナー普及の主な課題(高価格)など、市場に関する重要な疑問に答えています。

最終更新日は2025年6月27日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 糖尿病関連の切断術の増加

- 4.2.2 交通事故および産業事故の増加

- 4.2.3 高度なライナーに対する償還範囲の拡大

- 4.2.4 医療グレードシリコーンにおける急速な材料革新

- 4.2.5 3Dスキャンによる大量カスタマイズライナーが再適合率を低下

- 4.2.6 診療所向け複数患者対応滅菌可能圧迫ライナー

-

4.3 市場抑制要因

- 4.3.1 プレミアムライナーの高平均販売価格

- 4.3.2 皮膚科的合併症およびあせもの問題

- 4.3.3 ライナー固有の生体適合性試験基準の欠如

- 4.3.4 不安定な医療グレードシリコーンのサプライチェーン

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 上肢用ライナー

- 5.1.2 下肢用ライナー

-

5.2 素材別

- 5.2.1 シリコーン

- 5.2.2 熱可塑性エラストマー(TPE)

- 5.2.3 その他

-

5.3 懸垂メカニズム別

- 5.3.1 ピンロックライナー

- 5.3.2 クッションライナー

- 5.3.3 その他

-

5.4 厚さプロファイル別

- 5.4.1 3mm以下

- 5.4.2 6mm

- 5.4.3 9mm以上

-

5.5 エンドユーザー別

- 5.5.1 病院および診療所

- 5.5.2 外来手術センター

- 5.5.3 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Alps South LLC

- 6.3.2 Blatchford Limited

- 6.3.3 Fillauer Europe AB

- 6.3.4 Knite Rite Inc.

- 6.3.5 Ortho Europe

- 6.3.6 Ossur hf

- 6.3.7 Ottobock SE & Co. KGaA

- 6.3.8 Silipos Holding LLC

- 6.3.9 Streifeneder ortho.production GmbH

- 6.3.10 WillowWood Global LLC

- 6.3.11 College Park Industries Inc.

- 6.3.12 Proteor SAS

- 6.3.13 Medi USA Inc.

- 6.3.14 Steeper Group Ltd.

- 6.3.15 Becker Orthopedic

- 6.3.16 Engineered Silicone Products (ESP)

- 6.3.17 Adaptive Prosthetics LLC

- 6.3.18 Anatomic Concepts Inc.

- 6.3.19 Ability Dynamics Inc.

- 6.3.20 Capstone Medical Products

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

義肢用ライナーは、義肢を装着する際に、断端(切断された手足の先端部)とソケット(義肢の断端を収める部分)の間に装着される重要な緩衝材であり、義肢の機能性と快適性を大きく左右する要素でございます。その主な役割は、断端の保護、衝撃吸収、義肢の安定性向上、そして皮膚トラブルの軽減にあります。断端は非常にデリケートな部位であり、義肢装着時には摩擦、圧力、衝撃といった様々な負荷がかかります。ライナーはこれらの負荷を和らげ、断端を安全に保護し、義肢と断端の適合性を高めることで、使用者がより快適に、そして安定して義肢を使用できるよう支援いたします。素材としては、シリコーン、ウレタン、熱可塑性エラストマー(TPE)などが一般的に用いられております。

義肢用ライナーには、その素材や機能、構造によって多岐にわたる種類が存在いたします。素材による分類では、まず「シリコーンライナー」が挙げられます。これは最も広く普及しており、耐久性、皮膚への優しさ、優れた密着性が特徴です。次に「ウレタンライナー」は、高い衝撃吸収性と圧力分散性に優れ、特に不整形な断端や骨突出のある断端に対して良好な適合性を提供します。また、「TPE(熱可塑性エラストマー)ライナー」は、比較的安価で軽量、柔軟性に富む点が特徴です。機能・構造による分類では、「クッションライナー」と呼ばれる、断端の保護と衝撃吸収を主目的としたシンプルなタイプがございます。これに対し、義肢を断端に固定する懸垂機能を備えたものとして、「ロッキングライナー」があります。これはライナー先端に設けられたピンをソケット内のロック機構に挿入して固定する方式で、高い安定性を提供します。また、「サクションライナー」は、ソケット内の空気を排出して陰圧を形成し、断端とソケットを密着させることで義肢を固定します。さらに、能動的に陰圧を制御する「アクティブサクションライナー」も開発されております。その他、内部にゲル層を持つ「ゲルライナー」や、個々の断端形状に合わせて作成される「カスタムメイドライナー」、サイズ展開された「既製品ライナー」など、使用者のニーズや断端の状態に応じて最適なものが選択されます。

義肢用ライナーの用途と機能は多岐にわたります。第一に、断端の保護です。義肢装着時に生じる摩擦や圧迫、衝撃から断端の皮膚や軟部組織を守り、水ぶくれや褥瘡などの皮膚トラブルの発生リスクを低減します。第二に、衝撃吸収機能です。歩行や活動時に義肢にかかる衝撃を効果的に吸収し、断端への負担を軽減することで、快適な歩行をサポートします。第三に、義肢の安定性向上です。ライナーが断端とソケットの間の隙間を埋め、密着性を高めることで、義肢のぐらつきを抑え、より安定した歩行や動作を可能にします。第四に、皮膚トラブルの軽減です。通気性や抗菌・防臭加工が施されたライナーもあり、汗による蒸れや細菌の繁殖を抑え、皮膚の健康を維持するのに役立ちます。第五に、義肢の懸垂機能です。ロッキングシステムやサクションシステムと組み合わせることで、義肢を断端にしっかりと固定し、義肢が脱落するのを防ぎます。これらの機能により、使用者は長時間の義肢装着でも快適性を保ち、日常生活や社会活動においてより活動的な生活を送ることが可能となります。

義肢用ライナーの進化は、様々な関連技術の発展に支えられております。まず、素材科学の進歩は不可欠です。より生体適合性が高く、耐久性に優れ、かつ軽量で柔軟な新しいエラストマーやゲル素材、通気性や抗菌性を高めるための特殊な表面加工技術などが継続的に開発されております。次に、3Dスキャンや3Dプリンティング技術の活用が挙げられます。断端の形状を精密に3Dスキャンし、そのデータに基づいてカスタムメイドのライナーを3Dプリンティングで製造することで、これまでにない高い適合性を実現できるようになりました。これにより、断端の複雑な形状にも対応し、圧力集中を避けることが可能になります。また、センサー技術の導入も進んでおります。ライナー内部に圧力センサー、温度センサー、湿度センサーなどを組み込むことで、断端の状態をリアルタイムでモニタリングし、皮膚トラブルの早期発見や義肢の適合性評価に役立てる研究が進められております。これらのデータを活用し、使用者にフィードバックを提供したり、義肢の調整に役立てたりする「スマートライナー」の開発も期待されております。さらに、CAD/CAM技術の進化は、ライナーの設計から製造までのプロセスを効率化し、より高品質な製品を迅速に提供することを可能にしています。

義肢用ライナーの市場背景は、いくつかの重要な要因によって形成されております。世界的な高齢化社会の進展は、義肢使用者の増加に直結しており、それに伴いライナーの需要も拡大しています。また、義肢使用者の生活の質の向上への要求が高まっており、より快適で機能的、かつ個々のニーズに合わせたライナーへのニーズが増大しています。スポーツ義肢の普及も、高い耐久性と機能性を備えたライナーの需要を後押ししています。技術革新は市場を牽引する主要な力であり、新素材の開発や3Dプリンティングなどの製造技術の進化が、より高性能なライナーの登場を促しています。これにより、既製品だけでなく、個々の断端に合わせたカスタマイズされたライナーの提供が進んでおります。一方で、市場には課題も存在します。高性能なライナーは高価格になる傾向があり、保険適用範囲や自己負担額が使用者の選択に影響を与えることがあります。また、ライナーは消耗品であり、定期的な交換が必要となるため、そのコストも考慮されるべき点です。皮膚トラブルの完全な解決には至っておらず、さらなる改善が求められています。市場をリードするのは、オットーボック、エンライト、ブレッグ&ゴア、タレスといった国際的な大手義肢メーカーであり、彼らが技術開発と製品供給の中心を担っています。

義肢用ライナーの今後の展望は、技術革新と使用者ニーズの深化によって、さらなる進化を遂げると予測されます。最も顕著なトレンドは「パーソナライズの深化」でしょう。3Dスキャンや3Dプリンティング技術のさらなる発展により、個々の断端形状に完璧にフィットするカスタムメイドライナーがより手軽に、そして広範に提供されるようになるでしょう。これにより、圧力集中による皮膚トラブルのリスクが大幅に低減され、快適性が飛躍的に向上すると期待されます。次に、「スマート化」の進展です。センサーを内蔵したライナーが一般的になり、断端の圧力分布、温度、湿度、発汗量などをリアルタイムでモニタリングし、そのデータをスマートフォンアプリなどを通じて使用者にフィードバックする機能が搭載されるでしょう。これにより、皮膚トラブルの兆候を早期に察知し、予防的なケアや義肢の調整が可能になります。将来的には、これらのデータに基づいてライナー自体が自動的に調整を行う機能も開発されるかもしれません。また、「生体適合性の向上」も重要なテーマです。皮膚への刺激を極限まで減らし、アレルギー反応を抑制する新素材の開発が進み、よりデリケートな断端にも安心して使用できるライナーが登場するでしょう。さらに、耐久性と軽量化の両立、通気性の向上、抗菌・防臭機能の強化など、基本的な性能の向上も継続的に追求されます。環境意識の高まりから、リサイクル可能な素材や生分解性素材を用いた「環境配慮型ライナー」の開発も進むと予想されます。最終的には、製造プロセスの効率化や新素材の普及により、高性能なライナーがより多くの人々にとって利用しやすい価格帯で提供されるようになることが期待されており、義肢使用者の生活の質の向上に大きく貢献していくことでしょう。