データ化市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

データフィケーション市場は、製品タイプ(行動データ化、ソーシャルデータ化など)、コンポーネント(ソリューション、サービス)、導入形態(クラウド、オンプレミス、エッジ/ハイブリッド)、アプリケーション(ブロックチェーン、AIOps、コグニティブコンピューティングなど)、エンドユーザー業種(BFSI、ヘルスケア、IT・通信、政府・防衛など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

データフィケーション市場概要

本レポートは、データフィケーション市場の規模、シェア、トレンド、成長に関する詳細な調査結果をまとめたものです。データフィケーションとは、組織がインタラクション、トランザクション、センサーの読み取り値などを構造化された洞察に変換し、製品設計、顧客エンゲージメント、運用管理の基盤とするプロセスを指します。高品質なデータは戦略的資産として認識され、スケーラブルなクラウドプラットフォーム、レジリエントなエッジノード、プライバシーを保護しつつ広範な分析を可能にするガバナンス層への投資を促進しています。

市場規模と成長予測

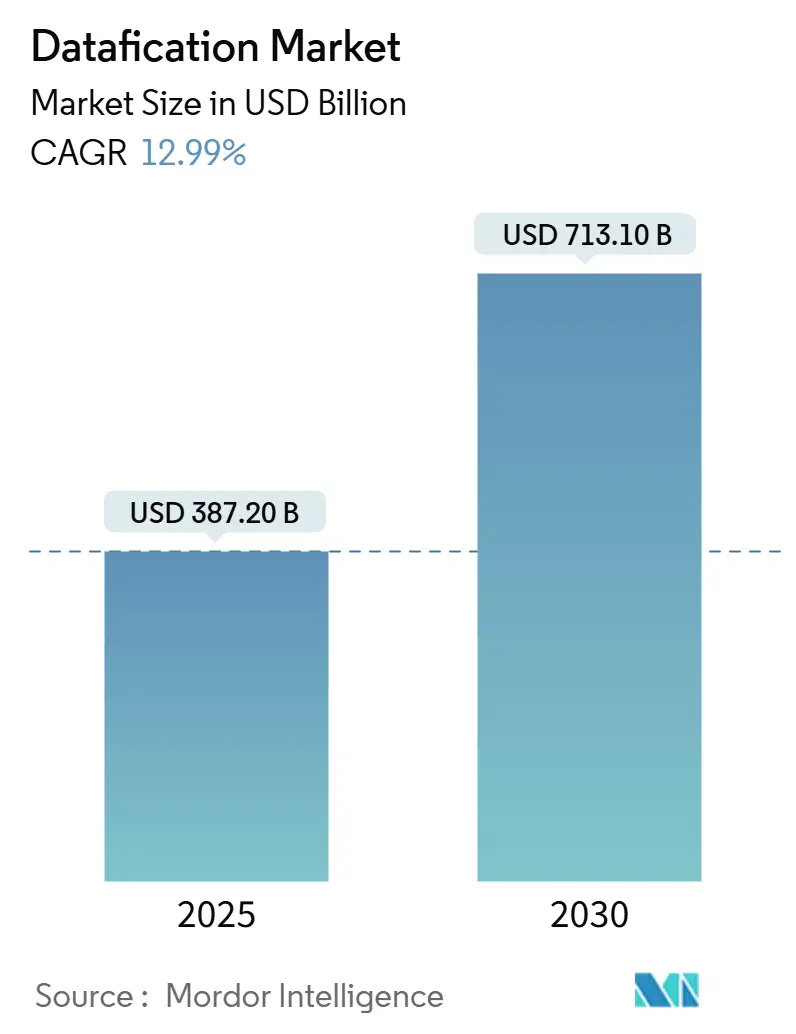

データフィケーション市場は、2025年には3,872億ドル、2030年には7,131億ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)12.99%という堅調な成長が見込まれています。この成長は、5Gネットワークの帯域幅拡大、IoTエンドポイントの増加、手頃な価格のAIツールセットの普及により、リアルタイム予測が最前線のワークフローに組み込まれていることを反映しています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。主要プレイヤーには、IBM Corporation、Amazon Web Services、Microsoft Corporation、Google LLC、Oracle Corporationなどが挙げられます。

主要な市場トレンドと洞察

推進要因:

* IoTと5Gネットワークによるデータ量の爆発的増加: 接続されたエンドポイントからのデータストリームが急増し、企業は機械の故障検出、在庫管理、健康介入のパーソナライズに活用しています。5Gは帯域幅と決定性を高め、リアルタイムのフィードバックループを可能にしています。

* データ駆動型意思決定への企業の推進: 企業文化が変化し、リーダーシップチームは予算編成、製品ロードマップ、顧客体験に測定可能な洞察を組み込んでいます。これにより、市場の戦略的重要性が強化されています。

* FinOps分析によるクラウドコスト削減: パブリッククラウドのコスト増加を受け、FinOpsの導入が進んでいます。AI駆動の最適化により、月額料金を20~30%削減し、ROIを向上させています。

* データプライバシー規制の強化: 規制当局による同意メカニズム、アルゴリズムの透明性条項、国境を越えた転送管理の強化により、企業は差分プライバシーや連合学習などのプライバシー強化技術を導入しています。

* 合成データ市場の台頭: プライバシーを保護しつつデータ分析を可能にする合成データ市場が成長しています。

* メタバーステレメトリーによるデータ需要の創出: メタバースの発展に伴い、新たなデータ需要が生まれています。

抑制要因:

* データエンジニアリング人材の深刻な不足: リアルタイムパイプラインの設計、ストリーミングフレームワークの最適化、メタデータのビジネス分類への整合を行うエンジニアの需要が供給を大幅に上回っています。

* データ主権と国境を越えたデータ転送の障壁の拡大: 多くの国で個人情報の所在地を規定するローカライゼーション義務が強化され、クラウド移行における中央レイクモデルを複雑にしています。

* GPU/AIチップサプライチェーンの変動: GPUやAIチップの供給チェーンの不安定性が市場に影響を与える可能性があります。

* データ収益化に対するエンドユーザーの疲労の増加: データ収益化に対するエンドユーザーの懸念や疲労が、市場の成長を抑制する可能性があります。

セグメント分析

* 製品タイプ別: 2024年にはトランザクションデータが市場シェアの32.1%を占めましたが、センサーデータはIoTの普及により2030年までに15.9%のCAGRで成長すると予測されています。センサーデータは、予知保全、ダウンタイム削減、資産寿命延長に貢献しています。行動データ、ソーシャルグラフ、地理空間信号も分析層を豊かにしています。

* コンポーネント別: 2024年にはソリューションが収益の60.2%を占めましたが、サービス契約は外部専門知識への依存が高まるにつれて年間16.5%で成長すると予測されています。サービスはプロジェクトリスクを低減し、価値実現までの時間を短縮します。

* 展開モード別: 2024年にはクラウドが支出の68.3%を占めましたが、エッジ/ハイブリッドオプションは20.1%のCAGRで拡大すると予測されています。これは、レイテンシー要件、データ主権、および大量の生ログをバックホールするコストが要因です。

* アプリケーション別: 2024年にはAIOpsが22.1%のシェアを占めましたが、エッジコンピューティングワークロードは工場、車両、医療機器におけるサブ秒単位の推論の必要性から、年間21.3%で成長すると予測されています。ブロックチェーンはデータリネージを保護し、コグニティブコンピューティングは非構造化文書から意味を抽出します。

* エンドユーザー垂直市場別: BFSI(銀行、金融サービス、保険)が2024年の収益の28.1%を占めましたが、製造業は18.2%のCAGRで最も高い成長を遂げると予測されています。製造業では、運用技術テレメトリーとERPを融合させたデジタルツインが、エネルギー使用量、スループット、摩耗パターンをモデル化し、具体的なROIをもたらしています。

地域分析

* 北米: 2024年には市場収益の35.1%を占め、クラウドの普及、ベンチャー資金、成熟した分析人材プールに支えられています。金融サービスにおける不正検出や、ヘルスケアにおける再入院率削減などに貢献しています。

* アジア太平洋: 主要地域の中で最も速い17.5%のCAGRで成長すると予測されています。中国のスマートファクトリーにおけるAI搭載エッジノードの導入や、インドの統一決済インターフェースによるパーソナライズされた融資モデルの推進が見られます。

* ヨーロッパ: GDPRなどの厳格な規制と技術的リーダーシップが融合しています。プライバシー強化コンピューティングの採用を促進し、ドイツの産業クラスターではセンサーグリッドがサプライチェーンコマンドセンターに接続されています。

競争環境

データフィケーション市場は中程度の集中度を示しています。IBM、Microsoft、AWS、Google、Oracleといった主要プレイヤーは、クラウドコンピューティング、データウェアハウジング、ガバナンススイート、AIサービスを統合したポートフォリオを提供しています。一方、Snowflake、Databricks、Palantirのような専門ベンダーは、レイクハウス統合やコラボレーションワークフローなどの特定のタスクで差別化を図っています。新規参入企業は、製造プラットフォームやヘルスケアクラウドなど、ドメイン特化型のツールで市場の空白を埋めています。AI統合は決定的な競争領域であり、自然言語クエリ、自動品質チェック、生成AIドキュメンテーションを融合するプロバイダーが優位に立っています。オープンスタンダードの採用も、顧客の相互運用性への要求に応え、市場の勢いを強化しています。

最近の業界動向

* 2025年5月:DatabricksがTectonを4億5,000万ドルで買収し、機械学習ライフサイクルポートフォリオを強化しました。

* 2025年5月:Alteryxがブラウザベースの分析スタジオ「Designer Cloud」をリリースし、コラボレーションを拡張しました。

* 2025年4月:Microsoftが「Azure Synapse Link for Dataverse」を発表し、Dynamics 365およびPower PlatformデータをSynapse Analyticsにストリーミングできるようになりました。

* 2025年3月:SnowflakeがAI搭載環境「Cortex」を導入し、非技術系ユーザーが自然言語でデータをクエリできるようにしました。

本レポートは、グローバルなデータ化市場に関する詳細な分析を提供しております。データ化市場は、行動、ソーシャル、取引、地理空間、センサーなどの生データを、分析、自動化、収益化に利用可能な構造化データ資産へと変換するためのソフトウェアプラットフォーム、クラウドサービス、およびプロフェッショナルサービスへの総支出と定義されています。これには、データの取り込み、変換、ガバナンス、カタログ化、交換といった機能が含まれ、企業が情報を経済的製品として扱うことを可能にします。純粋なハードウェアは、データ化サービス契約にバンドルされている場合を除き、対象外です。

市場規模は、2030年までに7131億ドルに達し、年平均成長率(CAGR)は12.99%と予測されています。

市場の主要な推進要因としては、IoTと5Gネットワークからのデータ量爆発、データ駆動型意思決定への企業の推進、FinOps分析によるクラウドコスト削減、データプライバシー規制の強化、合成データ市場の台頭、メタバーステレメトリーによる「メタバーサルデータ」需要などが挙げられます。

一方で、市場の成長を阻害する要因としては、データエンジニア人材の深刻な不足、データ主権および越境データ転送に関する障壁の増大、GPU/AIチップサプライチェーンの変動、データ収益化に対するエンドユーザーの疲労などが挙げられます。特に、データエンジニアの人材不足は、プロジェクト期間の長期化とコスト上昇を招き、予測CAGRから2.1%ポイントを差し引く影響があるとされています。

市場は以下のセグメント別に詳細に分析されています。

* 製品タイプ別: 行動データ化、ソーシャルデータ化、地理空間データ化、取引データ化、センサーデータ化。

* コンポーネント別: ソリューション、サービス(コンサルティング、マネージド)。

* 展開モード別: クラウド、オンプレミス、エッジ/ハイブリッド。特にエッジ/ハイブリッドアーキテクチャは、発生源に近い場所で低遅延データを処理するニーズから、CAGR 20.1%で最も急速に拡大する展開モードと見込まれています。

* アプリケーション別: ブロックチェーン、AIOps、コグニティブコンピューティング、エッジコンピューティング、FinOps、スマートシティおよびXR。

* エンドユーザー産業別: BFSI、ヘルスケア、IT・通信、政府・防衛、小売・Eコマース、製造業、メディア・エンターテイメント、教育、運輸・ロジスティクス、エネルギー・公益事業。製造業はインダストリー4.0プログラムにおけるセンサーやデジタルツインの導入により、2030年までCAGR 18.2%で最も成長の速いエンドユーザー産業となるでしょう。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア・ニュージーランドなど)、中東・アフリカ(GCC諸国、トルコ、南アフリカ、ナイジェリアなど)。

競合環境は中程度の集中度であり、上位5社が収益の半分強を占めていますが、ニッチ市場や垂直市場に特化した新規参入企業にも十分な余地があります。主要ベンダーには、IBM Corporation、Amazon Web Services、Microsoft Corporation、Google LLC、Oracle Corporation、SAP SE、SAS Institute Inc.、Snowflake Inc.、Databricksなどが挙げられます。GDPRのようなプライバシー規制は、プライバシー強化技術やリネージュ追跡を統合したプラットフォームへの需要を促進し、ベンダー選択や展開アーキテクチャに影響を与えています。

本調査は、プラットフォームアーキテクトや最高データ責任者への一次調査、公開データセットや有料フィードを用いたデスク調査、トップダウンおよびボトムアップのアプローチによる市場規模算出と予測、厳格なデータ検証プロセスを経て実施されています。これにより、信頼性の高い市場ベンチマークが提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 IoTおよび5Gネットワークからのデータ量の爆発的増加

- 4.2.2 データ駆動型意思決定への企業の推進

- 4.2.3 FinOps分析によるクラウドコストの圧縮

- 4.2.4 より厳格なデータプライバシー規制が準拠ツールを推進

- 4.2.5 合成データ市場の台頭

- 4.2.6 メタバーステレメトリーが「メタバースデータ」の需要を創出

- 4.3 市場の阻害要因

- 4.3.1 データエンジニアリング人材の深刻な不足

- 4.3.2 データ主権と国境を越えたデータ転送の障壁の増大

- 4.3.3 GPU/AIチップサプライチェーンの変動性

- 4.3.4 データ収益化に対するエンドユーザーの疲労感の増大

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済要因の影響評価

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 行動データ化

- 5.1.2 ソーシャルデータ化

- 5.1.3 地理空間データ化

- 5.1.4 取引データ化

- 5.1.5 センサーデータ化

- 5.2 コンポーネント別

- 5.2.1 ソリューション

- 5.2.2 サービス(コンサルティング、マネージド)

- 5.3 展開モード別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 エッジ / ハイブリッド

- 5.4 アプリケーション別

- 5.4.1 ブロックチェーン

- 5.4.2 AIOps

- 5.4.3 コグニティブコンピューティング

- 5.4.4 エッジコンピューティング

- 5.4.5 FinOps

- 5.4.6 スマートシティとXR

- 5.5 エンドユーザー業種別

- 5.5.1 BFSI

- 5.5.2 ヘルスケア

- 5.5.3 ITおよび通信

- 5.5.4 政府および防衛

- 5.5.5 小売およびEコマース

- 5.5.6 製造

- 5.5.7 メディアおよびエンターテイメント

- 5.5.8 教育

- 5.5.9 運輸およびロジスティクス

- 5.5.10 エネルギーおよび公益事業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 GCC諸国(サウジアラビア、UAE、カタール)

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Amazon Web Services

- 6.4.3 Microsoft Corporation

- 6.4.4 Google LLC

- 6.4.5 Oracle Corporation

- 6.4.6 SAP SE

- 6.4.7 SAS Institute Inc.

- 6.4.8 Snowflake Inc.

- 6.4.9 Databricks

- 6.4.10 Teradata Corporation

- 6.4.11 DataRobot Inc.

- 6.4.12 Matillion

- 6.4.13 QlikTech International AB

- 6.4.14 Alteryx Inc.

- 6.4.15 Informatica

- 6.4.16 Cloudera Inc.

- 6.4.17 Talend (Qlik)

- 6.4.18 Collibra

- 6.4.19 Palantir Technologies

- 6.4.20 ThoughtSpot Inc.

- 6.4.21 Alation

- 6.4.22 Denodo Technologies

- 6.4.23 Couchbase

- 6.4.24 Splunk Inc.

- 6.4.25 Fivetran

- 6.4.26 Elastic NV

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「データ化」とは、物理的な情報やアナログな情報をデジタル形式に変換するプロセス全般を指す言葉でございます。具体的には、紙媒体の書類、写真、音声、映像、物理的なオブジェクト、さらには人間の行動や環境情報といった多岐にわたる情報を、コンピュータで処理可能な0と1のデジタルデータとして記録することを意味します。このプロセスを経ることで、情報の保存、検索、分析、共有、加工が格段に容易になり、単なるデジタルコピーに留まらず、その情報を最大限に活用するための基盤を築く行為であると言えます。

データ化には様々な種類がございます。まず、最も一般的なものとして「文書のデータ化」が挙げられます。これは、契約書、請求書、図面、手書きメモといった紙媒体の書類をスキャナーで読み取り、PDFや画像ファイルとして保存するものです。さらに、OCR(光学文字認識)技術を用いることで、画像内の文字を認識し、検索や編集が可能なテキストデータに変換することも可能でございます。次に、「音声・映像のデータ化」では、アナログテープやフィルムに記録された音源や映像を、MP3やMP4といったデジタルファイル形式に変換いたします。会議の議事録作成のための音声認識や、監視カメラ映像のデジタル保存などもこれに含まれます。また、「物理的オブジェクトのデータ化」では、3Dスキャナーを用いて物体の形状や色をデジタルモデルとして取り込み、文化財の保存、製品開発、医療分野などでの活用が進められております。IoTデバイスが収集する温度、湿度、位置情報、振動、圧力などの環境データや機器の状態データをリアルタイムでデジタル化し、クラウドに送信する「センサーデータのデータ化」も重要でございます。さらに、ウェブサイトの閲覧履歴、購買履歴、スマートフォンの利用状況、GPSによる移動履歴など、人間の行動パターンをデジタルデータとして記録・分析する「行動データのデータ化」も広く行われております。企業内の申請、承認、決裁といった一連の業務フローをデジタルシステム上で完結させ、その過程で発生する情報をデータとして蓄積する「業務プロセスのデータ化」も、RPA(ロボティック・プロセス・オートメーション)との連携により効率化が進んでおります。

データ化の用途は多岐にわたり、様々な分野で活用されております。最も直接的な効果としては「業務効率化」が挙げられ、紙媒体の管理コスト削減、情報検索時間の短縮、リモートワークの推進に貢献いたします。また、デジタル化された情報は部署間、企業間、あるいは顧客との「情報共有の促進」を可能にします。蓄積されたデータを分析することで、市場トレンドの把握、顧客ニーズの特定、リスク予測、経営戦略の立案といった「データ分析による意思決定支援」が可能となり、ビッグデータ分析やAIによる予測がその精度を高めております。さらに、デジタルデータをもとにした新サービスの開発や、パーソナライズされた顧客体験の提供といった「新たな価値創造」にも繋がります。災害時における物理的情報の消失リスクを低減し、データのバックアップと復旧を容易にする「BCP(事業継続計画)対策」としても不可欠でございます。加えて、アクセス権限管理、改ざん防止、監査証跡の確保といった「セキュリティ強化」にも寄与いたします。

データ化を支える関連技術も日々進化しております。紙媒体をデジタル画像に変換する基本的なツールである「スキャナー・複合機」はもちろんのこと、画像内の文字を認識し、編集可能なテキストデータに変換する「OCR(光学文字認識)」は、AIの進化により認識精度が飛躍的に向上しております。データ分析、画像認識、音声認識、自然言語処理など、データ化された情報を高度に活用するための基盤技術として「AI(人工知能)」は不可欠でございます。物理的なデバイスがインターネットに接続され、センサーを通じてデータを収集・送信する「IoT(モノのインターネット)」は、リアルタイムでのデータ化を可能にします。データ化された情報を保存、管理、処理するためのインフラとして「クラウドコンピューティング」が広く利用されており、スケーラビリティとアクセシビリティを提供いたします。定型業務を自動化し、データ入力やデータ連携を効率化する「RPA(ロボティック・プロセス・オートメーション)」もデータ化の推進に貢献しております。データの改ざん防止、透明性の確保、信頼性の向上に寄与する「ブロックチェーン」技術も、特定の分野でのデータ化に応用され始めております。そして、大量のデータを効率的に保存、管理、検索するための「データベース管理システム(DBMS)」は、データ化された情報の基盤を形成いたします。

市場背景としましては、まず「デジタルトランスフォーメーション(DX)の推進」が挙げられます。企業が競争力を維持・向上させるためには、デジタル技術を活用したビジネスモデル変革が不可欠とされており、その第一歩としてデータ化が強く求められております。また、「働き方改革」の推進、特にリモートワークやペーパーレス化の普及により、データ化のニーズは一層加速しております。「データ駆動型社会への移行」が進む中で、ビッグデータの活用が企業の競争優位性を左右する時代となり、データの収集・蓄積が極めて重要視されております。電子帳簿保存法やe-文書法といった「法規制の整備」も、デジタルデータでの保存を容易にし、むしろ推奨する傾向にございます。一方で、データ化に伴う情報漏洩リスクへの対策といった「セキュリティリスクの増大」も課題となっております。人手不足とコスト削減が求められる中で、業務の自動化・効率化の基盤としてデータ化が不可欠であり、ペーパーレス化による「環境意識の高まり」もデータ化を後押しする要因となっております。

今後の展望としましては、まず「AIとの融合による高度化」が挙げられます。AIはデータ化のプロセス自体を自動化・最適化し、さらにデータから新たな知見を自動で抽出する能力が向上していくでしょう。例えば、手書き文字の認識精度向上や、非構造化データの自動分類などがさらに進化いたします。IoTデバイスの普及により、あらゆる物理空間や活動がリアルタイムでデータ化され、即座に分析・活用されるようになる「リアルタイムデータ化の進展」も期待されます。これにより、スマートシティやスマートファクトリーの実現が加速するでしょう。ノーコード・ローコードツールや使いやすい分析プラットフォームの普及により、専門家でなくともデータを容易にデータ化し、分析・活用できる環境が整い、「データ活用の民主化」が進むと考えられます。一方で、プライバシー保護、データセキュリティ、AIの公平性など、データ化と活用に伴う「倫理的・法的課題への対応」がより重要になり、データガバナンスの確立が求められます。物理空間の情報をデータ化し、仮想空間に再現するデジタルツインやメタバースの基盤として、データ化技術は不可欠であり、「メタバース・デジタルツインとの連携」が深まるでしょう。最後に、エネルギー消費の最適化、資源の効率的な利用など、環境問題解決のためのデータ化と分析がさらに進展し、「サステナビリティへの貢献」も大きなテーマとなることが予想されます。