積層造形・材料市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

アディティブマニュファクチャリングおよび材料市場レポートは、テクノロジー(ポリマーベース、金属ベース、セラミックベースなど)、材料タイプ(ポリマー、金属、セラミックス、複合材料など)、エンドユーザー(航空宇宙・防衛、自動車、ヘルスケア、産業機械、消費財、建設、教育・研究など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

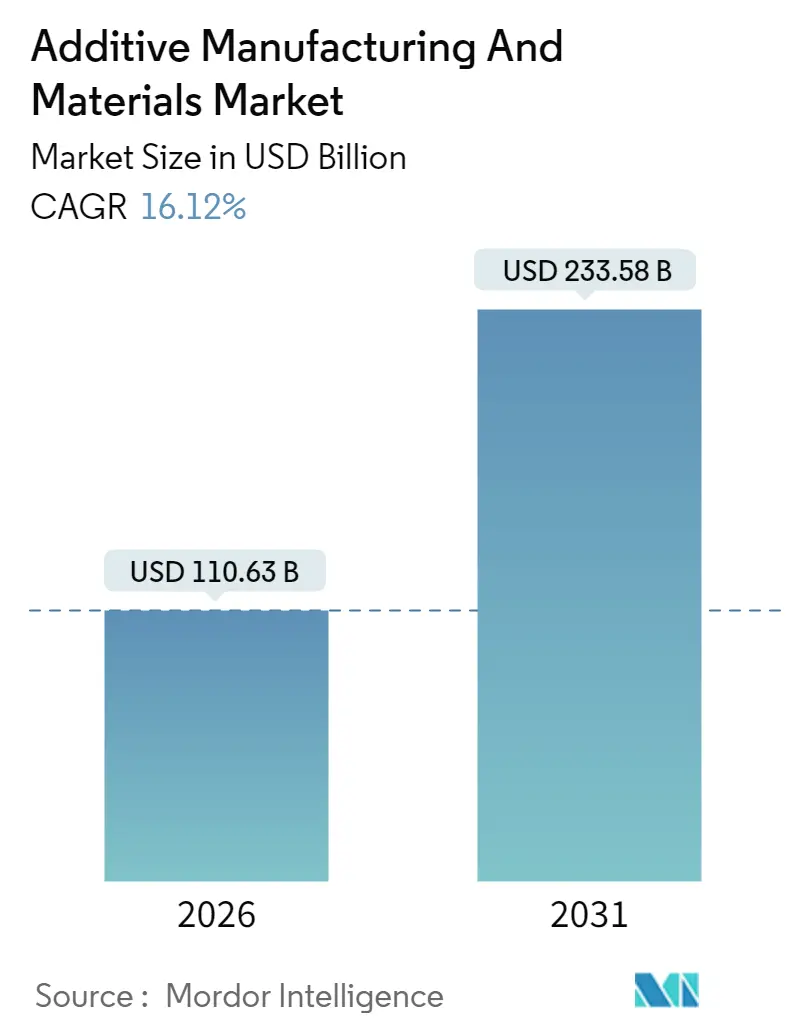

付加製造および材料市場は、2025年の952.7億米ドルから2026年には1106.3億米ドルに成長し、2031年までにはCAGR 16.12%で2335.8億米ドルに達すると予測されています。この市場は、材料価格の下落、航空宇宙分野における軽量部品への需要、ヘルスケア分野での急速な採用拡大により、試作から量産へと移行しています。NISTやASTMによる標準化プログラムは、認証コストを削減する統一された認定経路を提供し、北米、ヨーロッパ、アジア太平洋地域の政府インセンティブは、工場レベルでの導入を加速させています。

本レポートは、技術(ポリマーベース、金属ベース、セラミックベースなど)、材料タイプ(ポリマー、金属、セラミックス、複合材料など)、エンドユーザー(航空宇宙・防衛、自動車、ヘルスケア、産業機械、消費財、建設、教育・研究など)、および地域別に市場を分析しています。

主要な市場データ:

* 調査期間:2020年~2031年

* 2026年の市場規模:1106.3億米ドル

* 2031年の市場規模:2335.8億米ドル

* 成長率(2026年~2031年):CAGR 16.12%

* 最も急速に成長する市場:最も急速に成長する市場:ヘルスケア* 最大の市場セグメント:航空宇宙・防衛

本レポートは、市場の動向、課題、機会、主要企業のプロファイルなど、詳細な分析を提供します。これにより、読者は市場の全体像を把握し、戦略的な意思決定を行うための貴重な洞察を得ることができます。主要企業は、新製品開発、提携、買収を通じて市場での競争力を強化しており、技術革新が市場成長の主要な推進力となっています。特に、AIや機械学習の統合により、設計から製造までのプロセスが最適化され、生産効率と品質が向上しています。また、持続可能性への関心の高まりから、環境に配慮した材料や製造プロセスの開発も進んでいます。

本レポートは、アディティブマニュファクチャリング(AM)および関連材料市場に関する詳細な分析を提供しております。アディティブマニュファクチャリング、通称3Dプリンティングは、コンピューター支援設計(CAD)モデルに基づき、材料を層状に積み重ねて三次元物体を製造する革新的な技術です。この技術は、複雑な幾何学的形状を持つカスタム部品の効率的な生産を可能にし、材料の廃棄を最小限に抑えることでコスト削減に貢献します。また、製造プロセスにおける迅速な設計変更やリードタイムの短縮を実現し、かつては複数の部品を組み立てていたものを単一のエンティティとして構築することで、製品の強度と耐久性を向上させるという多大な利点をもたらします。

市場規模と成長予測に関して、本市場は2026年の1,106.3億米ドルから2031年には2,335.8億米ドルへと拡大すると見込まれており、予測期間における年平均成長率(CAGR)は16.12%という高い成長率を記録する予測です。

市場の主な推進要因としては、自動車および航空宇宙産業における軽量部品への需要の高まり(燃料効率の向上や性能向上に寄与)、患者固有のヘルスケアインプラントの急速な採用(個別化医療の進展)、ポリマーおよび金属粉末価格の下落(導入障壁の低下)、政府による資金提供と標準化の推進(技術普及の加速)、循環経済への移行に伴うリサイクル原料の活用(環境負荷の低減)、そして宇宙や遠隔地ミッションにおけるオンサイトでのマイクロ生産の可能性(物流コストの削減と自律性の向上)が挙げられます。

一方で、市場の成長を阻害する要因も存在します。具体的には、高性能金属やポリマーの高コスト(初期投資や運用コストの増大)、知的財産保護に関する懸念(技術模倣のリスク)、ナノ粉末の取り扱いに関する厳格な環境・健康・安全(EHS)規制(運用コストと複雑性の増加)、および重要な合金元素のサプライチェーンの不安定性(生産計画への影響)が指摘されています。

本レポートでは、市場を技術、材料タイプ、エンドユーザー、および地域という多角的な視点から詳細にセグメント化し、分析しています。

技術別では、ポリマーベース技術(例:熱溶解積層法(FDM)、光造形法(SLA)、デジタルライトプロセッシング(DLP)、マテリアルジェッティング、ポリマーバインダージェッティング)、金属ベース技術(例:パウダーベッドフュージョン(SLM、EBM)、指向性エネルギー堆積)、セラミックベース技術(例:セラミックSLA、セラミックバインダージェッティング)、およびその他の技術が網羅されています。特に、ユニット出荷量においては熱溶解積層法(FDM)が2025年に39.68%の市場シェアを占める主要技術であり、指向性エネルギー堆積(DED)は2031年まで16.98%のCAGRで最も急速に成長する技術セグメントと予測されています。

材料タイプ別では、ポリマー(汎用熱可塑性プラスチック、エンジニアリングプラスチック、光硬化性樹脂、高性能熱可塑性プラスチック)、金属(チタン合金、アルミニウム合金、ステンレス鋼、ニッケル超合金、貴金属)、セラミック(アルミナ、ジルコニア、炭化ケイ素)、複合材料およびその他の新興材料が詳細に分析されています。持続可能性の観点から、リサイクルされたポリマーおよび金属粉末は、コスト削減と二酸化炭素排出量の削減に貢献し、欧州連合(EU)の循環経済政策や低環境負荷サプライチェーンへの需要の高まりに合致している点が強調されています。

エンドユーザー別では、航空宇宙・防衛、自動車、ヘルスケア(医療機器、歯科)、産業機械、消費財、建設、教育・研究、およびその他のエンドユーザーが対象です。ヘルスケア分野は、米国食品医薬品局(FDA)のガイダンスの整備や、ストライカー社製の多孔質チタンデバイスのような実績のあるインプラントの登場により、病院での患者固有の部品製造が可能になったことで、16.91%のCAGRで成長が加速している点が特筆されます。

地域別では、北米、南米、欧州、アジア太平洋、中東、アフリカの各市場が詳細に分析されています。中でもアジア太平洋地域は、政府のインセンティブ、製造拠点の拡大、積極的な航空宇宙分野への取り組みに支えられ、16.55%のCAGRで最も高い成長が予測される地域です。

競合状況のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されており、BASF 3D Printing Solutions GmbH、Evonik Industries AG、Sandvik AB、Stratasys Ltd.、3D Systems Corporation、General Electric Company (GE Additive)、HP Inc.など、主要な21社の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

最後に、市場機会と将来展望のセクションでは、未開拓の分野(ホワイトスペース)や満たされていないニーズの評価が行われ、市場のさらなる成長潜在力が示唆されています。

本レポートは、アディティブマニュファクチャリングおよび関連材料市場の現状、将来の成長見通し、主要な推進・阻害要因、詳細なセグメンテーション、および競合環境を包括的に理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動車および航空宇宙分野における軽量部品の需要

- 4.2.2 患者固有のヘルスケアインプラントの急速な採用

- 4.2.3 ポリマーおよび金属粉末価格の下落

- 4.2.4 政府資金と標準化の調和

- 4.2.5 リサイクル原料への循環経済の推進

- 4.2.6 宇宙および遠隔ミッション向けオンサイトマイクロ生産

- 4.3 市場の阻害要因

- 4.3.1 高性能金属およびポリマーの高コスト

- 4.3.2 知的財産保護に関する懸念

- 4.3.3 ナノ粉末取り扱いに関する厳格なEHS規則

- 4.3.4 重要な合金元素におけるサプライチェーンの変動性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 ポリマーベース技術

- 5.1.1.1 熱溶解積層法 (FDM)

- 5.1.1.2 光造形法 (SLA)

- 5.1.1.3 デジタルライトプロセッシング (DLP)

- 5.1.1.4 マテリアルジェッティング (PolyJet)

- 5.1.1.5 バインダージェッティング – ポリマー

- 5.1.2 金属ベース技術

- 5.1.2.1 粉末床溶融結合 (SLM, EBM)

- 5.1.2.2 指向性エネルギー堆積

- 5.1.3 セラミックベース技術

- 5.1.3.1 セラミック光造形法

- 5.1.3.2 セラミックバインダージェッティング

- 5.1.4 その他の技術

- 5.2 材料タイプ別

- 5.2.1 ポリマー

- 5.2.1.1 一般熱可塑性プラスチック (ABS, PLA)

- 5.2.1.2 エンジニアリングプラスチック (PA, PEEK)

- 5.2.1.3 光硬化性樹脂

- 5.2.1.4 高性能熱可塑性プラスチック (ULTEM, PEKK)

- 5.2.2 金属

- 5.2.2.1 チタン合金

- 5.2.2.2 アルミニウム合金

- 5.2.2.3 ステンレス鋼

- 5.2.2.4 ニッケル超合金

- 5.2.2.5 貴金属

- 5.2.3 セラミックス

- 5.2.3.1 アルミナ

- 5.2.3.2 ジルコニア

- 5.2.3.3 炭化ケイ素

- 5.2.4 複合材料およびその他の新興材料原料

- 5.3 エンドユーザー別

- 5.3.1 航空宇宙および防衛

- 5.3.2 自動車

- 5.3.3 ヘルスケア

- 5.3.3.1 医療機器

- 5.3.3.2 歯科

- 5.3.4 産業機械

- 5.3.5 消費財

- 5.3.6 建設

- 5.3.7 教育および研究

- 5.3.8 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリアおよびニュージーランド

- 5.4.4.6 東南アジア

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 トルコ

- 5.4.5.4 中東のその他の地域

- 5.4.6 アフリカ

- 5.4.6.1 南アフリカ

- 5.4.6.2 ナイジェリア

- 5.4.6.3 エジプト

- 5.4.6.4 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF 3D Printing Solutions GmbH

- 6.4.2 Evonik Industries AG

- 6.4.3 Arkema S.A.

- 6.4.4 Sandvik AB

- 6.4.5 Höganäs AB

- 6.4.6 Stratasys Ltd.

- 6.4.7 3D Systems Corporation

- 6.4.8 General Electric Company (GE Additive)

- 6.4.9 EOS GmbH

- 6.4.10 Materialise NV

- 6.4.11 Desktop Metal Inc.

- 6.4.12 Markforged Holding Corporation

- 6.4.13 Carpenter Technology Corporation

- 6.4.14 Heraeus Holding GmbH

- 6.4.15 GKN Powder Metallurgy Holdings GmbH

- 6.4.16 HP Inc.

- 6.4.17 Prodways Group SA

- 6.4.18 SLM Solutions Group AG

- 6.4.19 Henkel AG and Co. KGaA

- 6.4.20 DSM-Covestro Additive Manufacturing (Covestro AG)

- 6.4.21 ExOne Company (Desktop Metal)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

積層造形(アディティブ・マニュファクチャリング、AM)と材料は、現代の製造業において革新的な変革をもたらす重要なキーワードです。積層造形とは、3Dデジタルデータに基づき、材料を一層ずつ積み重ねて立体物を製造する技術の総称を指します。従来の切削加工や鋳造といった「材料を削る」「型に流し込む」といった製造方法とは異なり、必要な部分にのみ材料を付加していくため、材料の無駄が少なく、複雑な形状や内部構造を持つ部品の製造が可能です。この技術の性能や適用範囲は、使用される材料の特性に大きく依存するため、「積層造形・材料」は一体として捉えられるべき概念であります。

積層造形技術には多種多様な方式が存在し、それぞれに適した材料が用いられます。主要な技術としては、まず「材料押出(Material Extrusion)」方式があり、熱可塑性樹脂フィラメントを加熱溶融させ、ノズルから押し出して積層するFDM(熱溶解積層法)が代表的です。次に「液槽光重合(Vat Photopolymerization)」方式では、光硬化性樹脂を液槽に満たし、紫外線などの光を照射して硬化させるSLA(光造形法)やDLP(デジタルライトプロセッシング)があります。高精度な造形が可能で、医療分野などで活用されます。「粉末床溶融結合(Powder Bed Fusion)」方式は、金属や樹脂の粉末材料を敷き詰め、レーザーや電子ビームで選択的に溶融・結合させるSLS(選択的レーザー焼結)、SLM(選択的レーザー溶融)、EBM(電子ビーム溶融)などがあり、高強度な金属部品の製造に適しています。「材料噴射(Material Jetting)」方式は、インクジェットプリンターのように液状の材料を噴射し、紫外線などで硬化させる方法で、複数の材料を同時に使用してフルカラー造形や複合材料造形が可能です。「結合剤噴射(Binder Jetting)」方式は、粉末材料に結合剤を噴射して固め、後工程で焼結することで金属やセラミックス部品を製造します。その他、「指向性エネルギー堆積(Directed Energy Deposition)」や「シート積層(Sheet Lamination)」なども存在し、それぞれが特定の用途や材料特性に合わせて進化を続けています。

使用される材料も多岐にわたります。プラスチック材料では、汎用性の高いPLAやABS、耐熱性や強度に優れるナイロン、エンジニアリングプラスチック、そして光硬化性樹脂などが広く用いられます。金属材料では、ステンレス鋼、チタン合金、アルミニウム合金、ニッケル基超合金などが航空宇宙、医療、自動車産業で利用され、軽量化や高強度化に貢献しています。セラミックス材料は、耐熱性や耐摩耗性が求められる用途で、ジルコニアやアルミナなどが使われます。さらに、複数の材料を組み合わせた複合材料(例:炭素繊維強化プラスチック)や、生体適合性を持つバイオ材料、さらには食品や建築材料など、その範囲は拡大の一途を辿っています。これらの材料は、積層造形プロセスに合わせて粉末、フィラメント、液状レジンといった形態で供給され、それぞれが独自の特性と加工条件を持っています。

積層造形の用途は非常に広範です。最も一般的なのは、製品開発における試作(プロトタイピング)です。短期間かつ低コストでデザインや機能の検証が可能となり、開発期間の大幅な短縮に貢献します。近年では、最終製品の製造にも適用が拡大しています。航空宇宙産業では、軽量化と複雑な内部構造による性能向上を実現する部品(例:ジェットエンジンの燃料ノズル、ブラケット)の製造に不可欠です。医療分野では、患者個々の骨格に合わせたカスタムメイドのインプラント、義肢、手術ガイド、さらには臓器モデルの作製に利用され、個別化医療の進展を支えています。自動車産業では、軽量部品、カスタムパーツ、金型(冷却水路の最適化)などに活用され、性能向上とコスト削減に寄与します。その他、コンシューマー製品のパーソナライズ、建築分野での複雑な構造物の造形、教育・研究機関での新しい材料やプロセスの開発、アートやデザイン分野での表現の自由度向上など、その応用範囲は日々拡大しています。

積層造形を支える関連技術も多岐にわたります。まず、3D CAD(コンピュータ支援設計)ソフトウェアは、造形物の設計やモデリングに不可欠です。さらに、CAE(コンピュータ支援エンジニアリング)ソフトウェアは、設計した部品の強度解析やトポロジー最適化(必要な強度を保ちつつ材料を最小化する設計)を可能にし、積層造形のメリットを最大限に引き出します。また、3Dスキャン技術は、既存の物体をデジタルデータ化し、リバースエンジニアリングや品質検査に利用されます。造形後の「後処理技術」も重要で、サポート材の除去、表面仕上げ、熱処理、研磨、塗装など、最終製品の品質を決定づける工程です。品質管理・検査技術としては、非破壊検査や高精度な寸法測定が挙げられます。近年では、製造プロセス全体のデジタル化を進めるデジタルツインやIoT技術との連携も進み、生産性の向上や品質の安定化に貢献しています。

積層造形・材料の市場は、近年急速な成長を遂げています。その背景には、製品のカスタマイズ需要の増加、サプライチェーンの柔軟性向上、部品点数削減による組立工程の簡素化、軽量化による燃費向上や性能向上、そして複雑形状の実現といった積層造形ならではのメリットがあります。また、材料ロスが少ないため、環境負荷低減への貢献も期待されています。一方で、課題も存在します。装置や材料のコスト、従来の製造方法と比較した生産速度、材料の選択肢の限定性、品質保証の難しさ、標準化の遅れ、そして専門知識を持つ人材の不足などが挙げられます。しかし、これらの課題は技術革新や市場の成熟とともに徐々に克服されつつあります。

将来展望としては、積層造形技術はさらなる進化を遂げると予測されます。造形速度の高速化、造形精度の向上、多材料対応、そして大型化への対応が進むでしょう。材料開発においては、より高性能な新規材料、特定の機能を持つ機能性材料、環境負荷を低減するリサイクル材料やバイオ由来材料の開発が加速します。AI(人工知能)や機械学習の活用も進み、設計の最適化、プロセス制御の自動化、品質予測などがより高度に行われるようになるでしょう。これにより、積層造形は試作段階から量産段階へと本格的にシフトし、より多くの産業分野で主要な製造技術の一つとして確立されると見込まれます。標準化の進展も、技術の普及と信頼性向上に不可欠であり、国際的な取り組みが強化されています。積層造形・材料は、持続可能な社会の実現と、多様なニーズに応えるものづくりを可能にする、未来を拓く技術として、今後もその重要性を増していくことでしょう。